Netflix(NFLX.M)2025年第四季度的財報,呈現出一種極為分裂的敘事。

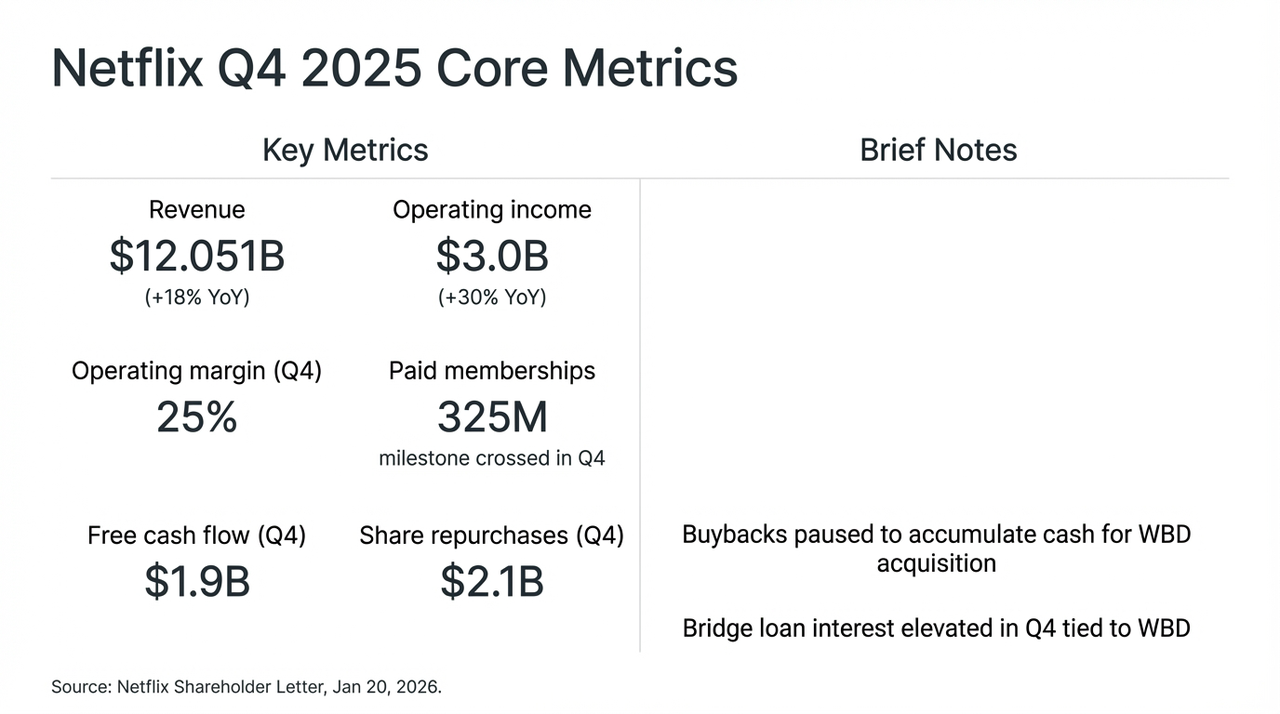

毫無疑問,在現象級劇集《怪奇物語》(Stranger Things)最終季的強勁推動下,Netflix 本季度交出了一份幾乎無可挑剔的成績表:營收同比上升 18%,達 120 億美元;全球付費用戶數突破 3.25 億大關;當季自由現金流(FCF)更是錄得 19 億美元。

然而,市場卻並不買賬,財報公佈後,投資者關注的焦點迅速由出色的增長數據轉移到了一項頗具爭議性的決策——暫停股票回購,全力為收購華納兄弟探索(WBD)預留流動性。

這種「以增長換空間」的激進策略調整,直接導致 Netflix 股價在盤後出現劇烈波動。我們也試圖深入分析這項價值 720 億美元的收購方案(其中 590 億美元以過橋貸款完成),拆解這場目標直指「串流媒體之王」、帶有某種賭博性質的「身份轉型」。

Netflix 第四季度核心財務指標與 WBD 收購影響

一、水面下的財報:漲價與廣告「雙輪驅動」

客觀地說,單看第四季度的財報數據,幾乎「無懈可擊」,再次有力證明了 Netflix 在全球串流媒體市場中無可動搖的主導地位。

然而,資本市場的反應之所以異常克制,關鍵因素在於 Netflix 暫停股票回購,並以全現金收購 WBD,這令市場不得不重新審視 Netflix 的增長路徑與資本結構風險。說白了,在矽谷與好萊塢的長期角力中,Netflix 看來選擇了最為激進的一條路線:犧牲自由現金流,向「稱霸串流媒體之王」發起最終衝刺。

這也是財報水面下的真實變陣,即奈飛的核心問題,早已從增長是否存在,轉向「增長如何繼續」。

回顧今次財報電話會議中 Netflix 管理層的種種表態,這種轉向已經顯而易見——在剝離併購的噪音後,Netflix 自身的增長邏輯,其實正處於由「用戶規模驅動」轉向「ARM(單用戶平均收入)驅動」的關鍵時期。

例如,其年度廣告收入雖然已突破15億美元(同比增長超過2.5倍),但成熟市場的用戶增長已出現瓶頸,導致實際業務表現遠低於部分機構此前的樂觀預期(20-30億美元)。更重要的是,這部分增長主要來自北美與西歐市場的價格上調,以及打擊密碼共享行為所帶來的短期紅利。

管理層亦坦言,程式化廣告體系仍處於測試與爬升階段,短期內廣告層更多承擔的是以低價獲客的工具角色,而非真正意義上的利潤引擎。

在這個背景下,Netflix 對 2026 年的收入增長指引為 12% 至 14%,明顯低於此前數年的增長速度,因此被不少分析師視為……奈飛已進入一個更依賴精細化運營、而非粗放式擴張的「低增長時代」。

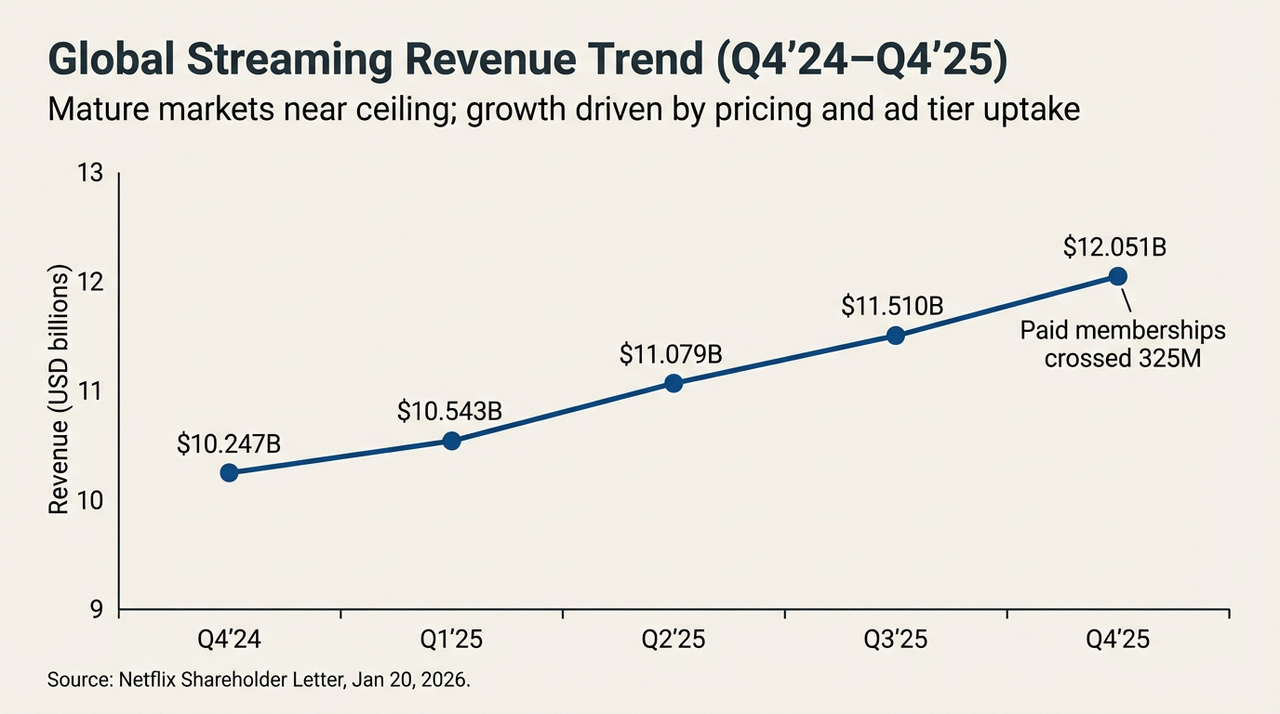

全球串流媒體收入趨勢(2024年第四季至2025年第四季)

換一個角度看,當依靠精細化ARM管理來維持雙位數「增長神話」變得越來越困難時,依靠內生動力實現估值突破的邊際效益正在下降。既然內部引擎已無法支撐更大的野心,尋找一個能改變競爭格局的「外部驅動力」,便不再是可選項,而是必然。

這,或許正是 Netflix 選擇在此時對 WBD 大舉押注的深層催化劑。

二、收購 WBD:增長故事的轉折點

儘管基本面依然強勁,但真正令市場情緒轉為謹慎的,是 Netflix 對 WBD 那份充滿「重工業色彩」的收購安排。

「這會不會是一份帶毒的糖果?」這恐怕是此刻所有投資者腦海中,關於 Netflix 收購 WBD 最核心的疑問。

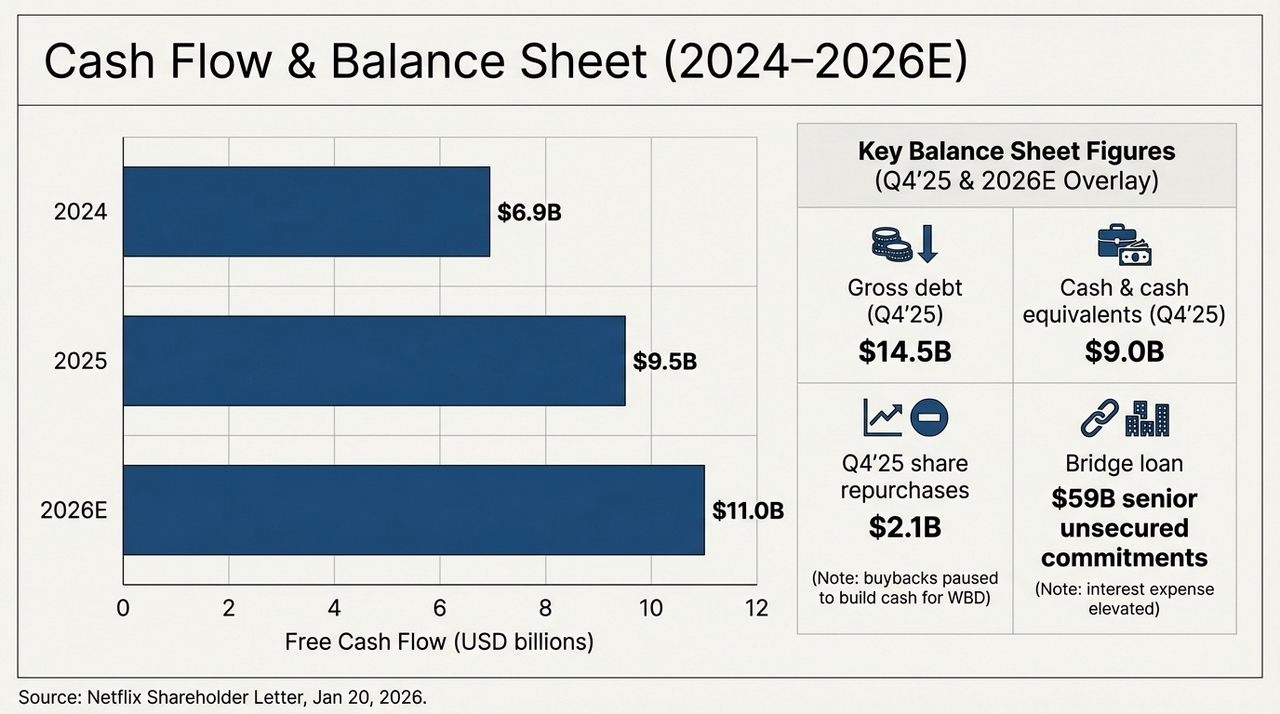

客觀而言,WBD 的收購案將 Netflix 從一家輕資產的科技公司,瞬間拉回傳統媒體的重資產泥沼中。為完成每股 27.75 美元的全現金交易,Netflix 承擔了高達 590 億美元的高級無抵押過橋貸款(Senior Unsecured Bridge Loan)承諾,這項決定的直接後果,反映在資產負債表上,便是一場扣人心弦的「壓力測試」。

下圖清晰展示了公司在未來兩年的現金流與債務結構演變。截至 2025 年第四季度,Netflix 已確認的總債務(Gross Debt)為 145 億美元,而帳面現金及等值現金僅為 90 億美元,這意味著在尚未正式收購 WBD 之前,公司的淨債務已達 55 億美元。隨著 590 億美元的過渡貸款到位,Netflix 的債務規模將直接躍升至原來的四倍以上。

現金流與資產負債表前景(2024-2026E)

同時,Netflix 的自由現金流實際上正在穩定上升:2024 年約 69 億美元,2025 年增至約 95 億美元,2026 年(指引)更有望達到約 110 億美元。僅從這條曲線來看,Netflix 依然是全球少數能夠持續、大規模產生現金的串流媒體平台。

但問題在於,即使 Netflix 將 2026 年預計全部的 110 億美元 FCF 用於償還債務,要還清過橋貸款亦需時 5 年以上。更值得警惕的是,目前內容攤銷比例維持在約 1.1 倍水平,但隨著 HBO 及華納兄弟龐大片庫的合併,未來的攤銷壓力將會顯著增加。

這種「現金流獻祭」的行為,本質上是在賭 WBD 手下 HBO、DC 宇宙等頂級資產所產生的邊際 ARM 增幅,能覆蓋掉利息支出與折舊攤銷的成本。

這也意味著,在 WBD 資產真正完成整合、並開始反向增強內容供給與用戶留存之前,Netflix 必須承受一個相對漫長的「現金流優先償還債務」過渡期。一旦整合效率低於預期,這筆龐大貸款將會從推動增長的「助推器」,變成拖累估值的「黑洞」。

三、IP 炼金術:版權魔法能否戰勝債務重力?

那 Netflix 為何甘願背負罵名也要「梭哈」?

答案就藏在 WBD 那些「蒙塵」的資產裡。眾所周知,從伯班克的片場到倫敦的製片廠,WBD 旗下擁有流媒體夢寐以求的「彈藥庫」,譬如哈利·波特(Harry Potter)的魔法世界、DC 宇宙的英雄斗篷以及 HBO 那無可取代的精品庫。

這都是 Netflix 長期以來相對薄弱、卻又極度渴求的「內容護城河」,所以對 Netflix 來說,這就是它構建「全能流媒體帝國」的最後一塊拼圖,也是它豪賭下半場的底牌,說到底,這項併購的真正意義,並不在於短期財務表現,而在於長期競爭格局的改變:

- 一方面,WBD 的 IP 可以顯著提升 Netflix 在內容供應上的穩定性,減少對單一熱門作品的依賴;

- 另一方面,全球分發網絡與成熟的推薦系統,也為這些IP提供了前所未有的商業化空間;

問題在於,這條路徑的兌現週期,明顯比資本市場目前偏好的節奏更長,畢竟在市盈率約 26 倍的水平,Netflix 正處於一個微妙的位置:

對樂觀者而言,股價的波動提供了一張「折價門票」,一旦 WBD 的 IP 成功融入 Netflix 的內容體系,新的增長飛輪或將重新啟動;而對謹慎者來說,數百億美元的收購融資、回購暫停以及增長指引下修,都意味著這家公司正進入一個風險與回報同時放大的新階段。

這也正是市場出現分歧的根源。

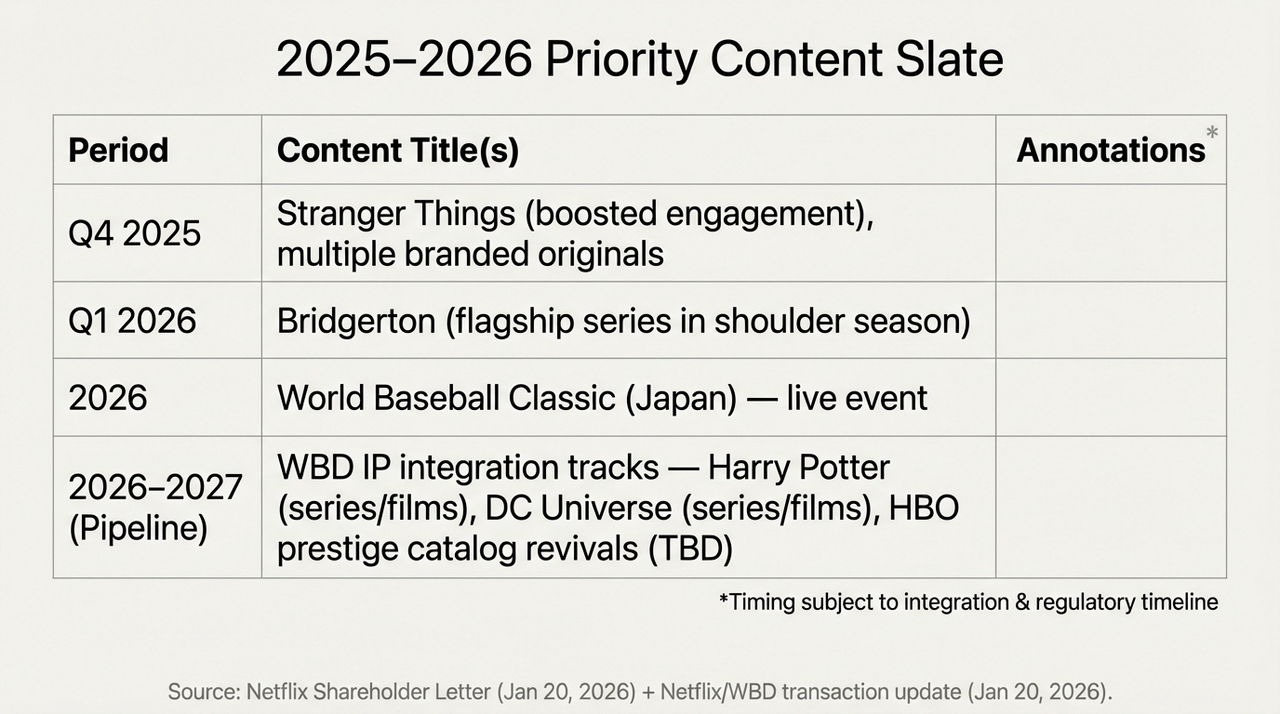

2025-2026 重點內容排期與 WBD IP 整合計劃

換句話說,這已經變成一場關於 Netflix 未來定位的重新定價,Netflix 正在進行人類歷史上最龐大的「IP 炼金術」,其代價並不高,——在 2026 年自由現金流(FCF)恢復增長之前,每一分收入都將優先用於償還利息的「深淵」。

而最終的答案,顯然還需要時間去給予。

結語

歸根結底,財政第四季度業績公佈後股價下跌,更像是關於「串流媒體之王信仰」的多空激烈換手。

無論如何,Netflix 已不再只是陪伴你度過無聊週末的應用程式,它正逐漸變成一個負重前行的金融巨無霸。

或許要到 2026 年,當哈利·波特穿越債務的迷霧出現在 Netflix 首頁時,我們才會知道,這場煉金術究竟是成功了,還是反噬了它的創造者。

免責聲明:本文內容僅為基於公開資訊的宏觀分析和市場評論,並不構成任何具體的投資建議。