硅谷最著名的天使投資人納瓦爾剛剛成立了一隻新基金。與他過去親自投資的 400 多家公司(包括 Uber、Twitter、Notion)不同,這次,你也參與投資。

不需要是百萬富翁,不需要人脈,也不需要美國證券法意義上的「合格投資者」認證。從 500 美元起投,你就能同時買入 OpenAI、Anthropic、xAI、SpaceX 的股份。

基金名為 USVC(United States Venture Capital),由 AngelList 搭建,納瓦爾本人擔任投資委員會主席。上線後,AngelList 的宣布推文獲得 275 萬次瀏覽,納瓦爾的那篇長推文獲得 225 萬次瀏覽。他們為這支基金設定了一個宏大的口號:「美國人民的捐贈基金」。

聽起來像是一次徹底的金融平權。但掀開這個籃子,裡面的東西比宣傳語複雜得多。

以 500 美元買入一支矽谷頂流組合

宣布上線的那條推文是由納瓦爾親自撰寫,文風也是典型的納瓦爾風格:短句、格言、歷史類比。

他從 1500 年代的大航海時代講起,接著對比了 1980 年美國公司上市的年齡中位數(6 歲)與今天上市公司中位數(13 歲),意指過去散戶能在公開市場享受到的成長,如今大部分已被鎖在私募市場中。

這篇推文最後以一句帶點宿命論色彩的格言收尾:「在未來,要麼你告訴電腦做什麼,要麼電腦告訴你做什麼。你不希望站在這筆交易的錯誤一邊。」敘事優美,彷彿是矽谷最後一次認真撰寫的招股廣告。

過去幾十年,美國私募市場的一條硬性規定是:如果你想投資非上市公司,必須先證明自己是「合格投資者」,這道門檻將絕大多數普通人擋在了風險投資之外。

USVC 繞過這道門的方式,是直接將自己註冊為 1940 年《投資公司法》下的封閉式基金。這是美國共同基金和 ETF 適用的同一部法律。一旦註冊進去,基金就要接受標準化審計、定期財報披露,但換來的收益是可以向所有人開放,不用做合格投資者審查,而且每年出具的是 1099 稅表,對個人投資者而言比私募基金常見的 K-1 表友好得多。

USVC 的宣傳語中反覆出現一個數字:1250 億美元。這是 AngelList 平台當前承載的累計資產。自 2010 年納瓦爾聯合創辦以來,AngelList 逐步成為美國私募投資的底層基礎設施,平台上活躍著 4500 多位基金經理,運行著 25000 多隻基金,支撐著 13000 多家活躍的初創公司。

USVC 的 GP Ankur Nagpal 在宣布 USVC 的推文串中將這一點表述為「我們的不公平優勢」,翻譯過來就是,USVC 的選股能力,並非來自納瓦爾或 Ankur 個人的判斷,而是來自將 AngelList 的數據流和經理網絡當作一張篩子。

Ankur Nagpal 是 USVC 的日常管理層,他是在線教育平台 Teachable 的創始人,現為 USVC 的 GP,同時也是 AngelList 內部新興基金 Vibe Capital 的創始 GP。納瓦爾在 USVC 的角色是投資委員會主席,負責塑造投資策略,但不負責日常決策。

顧問席上還坐著幾位矽谷的老面孔:Cyan Banister,前 Founders Fund 合夥人;Arielle Zuckerberg,曾於對沖基金 Coatue 和 Kleiner Perkins 做投資;Jeff Fagnan,Accomplice 基金的創始人,早期投資過 Carbon Black、PillPack、Whoop。

這份名單本身就是 USVC 向零售投資者傳達的訊號:我們不是臨時拼湊的散户理財產品,我們背後是一個完整的成熟風投圈層。

掀開蓋子,USVC 裡面是什麼?

USVC 在結構上與我們常見的 ETF、共同基金都不一樣。它是一支常青封閉式基金,沒有固定期限,份額不在二級市場交易。

與傳統 VC 基金相比,它沒有 10 到 15 年的鎖定期。與 ETF 相比,它的份額不在任何交易所掛牌,價格也不跟隨二級市場情緒波動,而是盯住底層公司的公允價值。

這個結構能提供一條「聽起來很合理」的收益曲線,它不會像公開交易的 ETF 那樣每天被二級市場的情緒左右,也不會像傳統 VC 基金那樣讓你眼睜睜把資金鎖定十年。

根據官網披露,USVC 募到錢之後投資策略分成三條路徑:

第一條,投資其他基金经理。USVC 將以 LP 的身份,出資投資 AngelList 平台上看好新興基金经理。這是 USVC 獲得早期階段敞口的主要途徑。

第二條,追加成長輪。當組合裡某家公司脫穎而出,USVC 會試圖在後續輪次裡加倉,不讓自己的份額在公司繼續融資的過程中被稀釋。

第三條,二級份額。透過 AngelList 的網絡,直接從現有股東手中購買已取得進展的私募公司股份。

這三條路徑有一個隱含意義:USVC 本質上更接近一隻 FOF(基金的基金),而非一支直投基金。它的大部分資金並非直接進入 OpenAI、Anthropic 的股東名冊,而是先流向其他基金管理人,再由這些基金管理人進行投資。

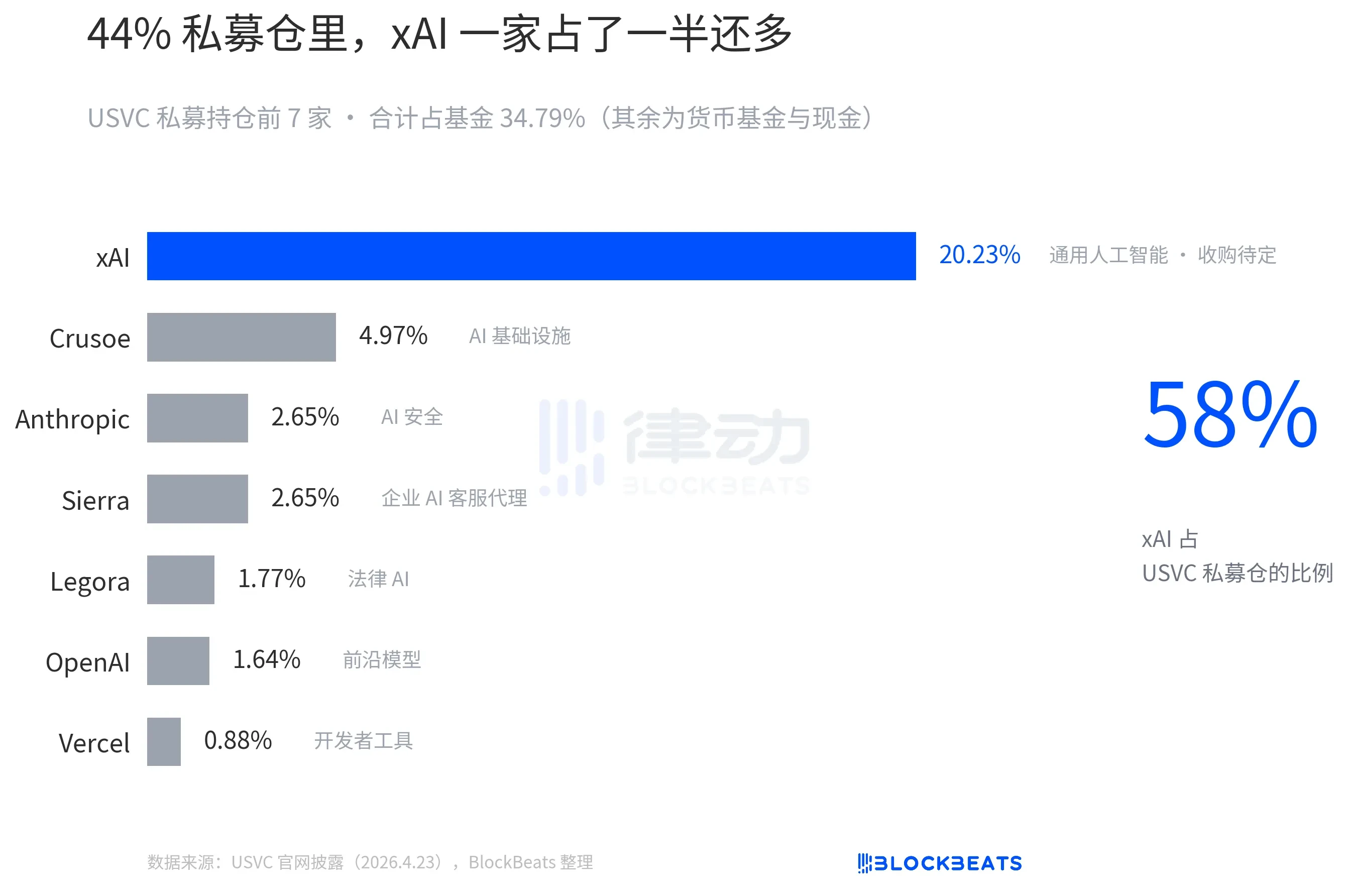

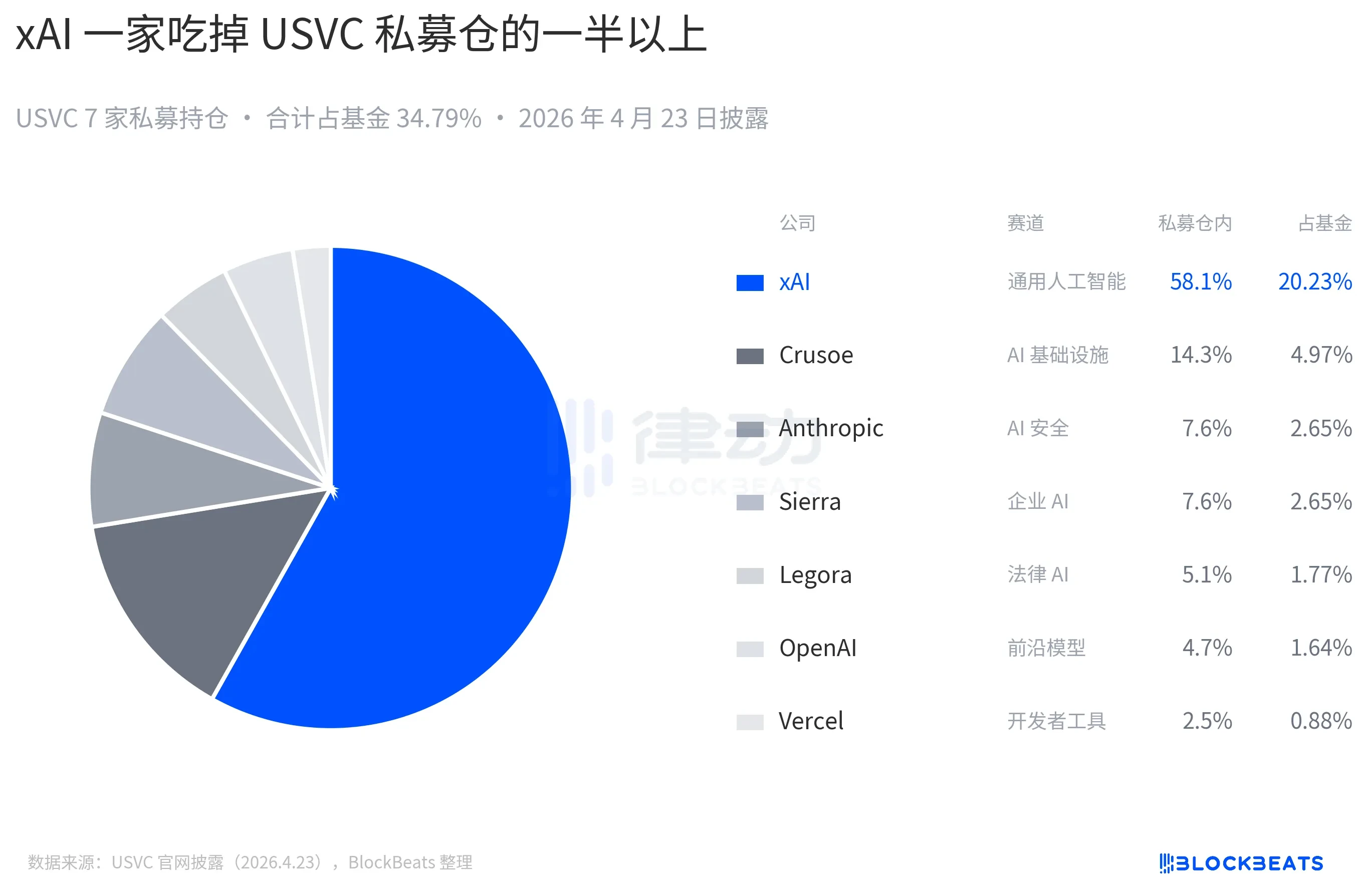

USVC 官網當前披露的持仓如下,包含 OpenAI 和 Anthropic,但佔比最大的仍是 xAI:

USVC 的份額不在任何國家級證券交易所上市,那你可能會問,USVC 怎麼讓投資者拿回錢?

答案是季度回購要約,基金每季度有權主動發起一次回購,回購上限為基金資產淨值的 5%。不過這是董事會的「自由裁量權」,而非合同義務。這是一個比 ETF 差、但比傳統 VC 好的中間地帶。對讀者來說,如果哪天你急需現金,USVC 的份額本質上無法變現。

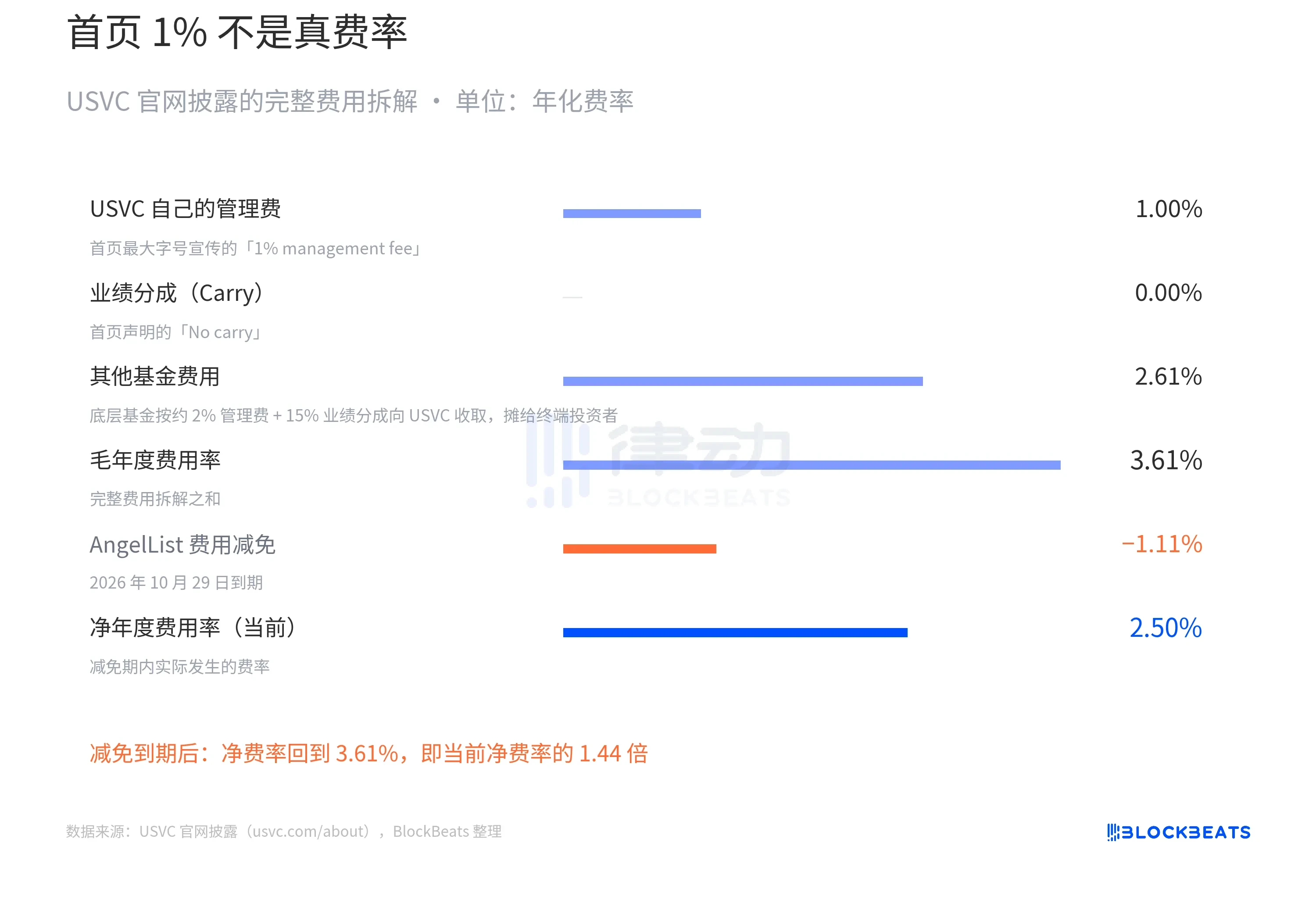

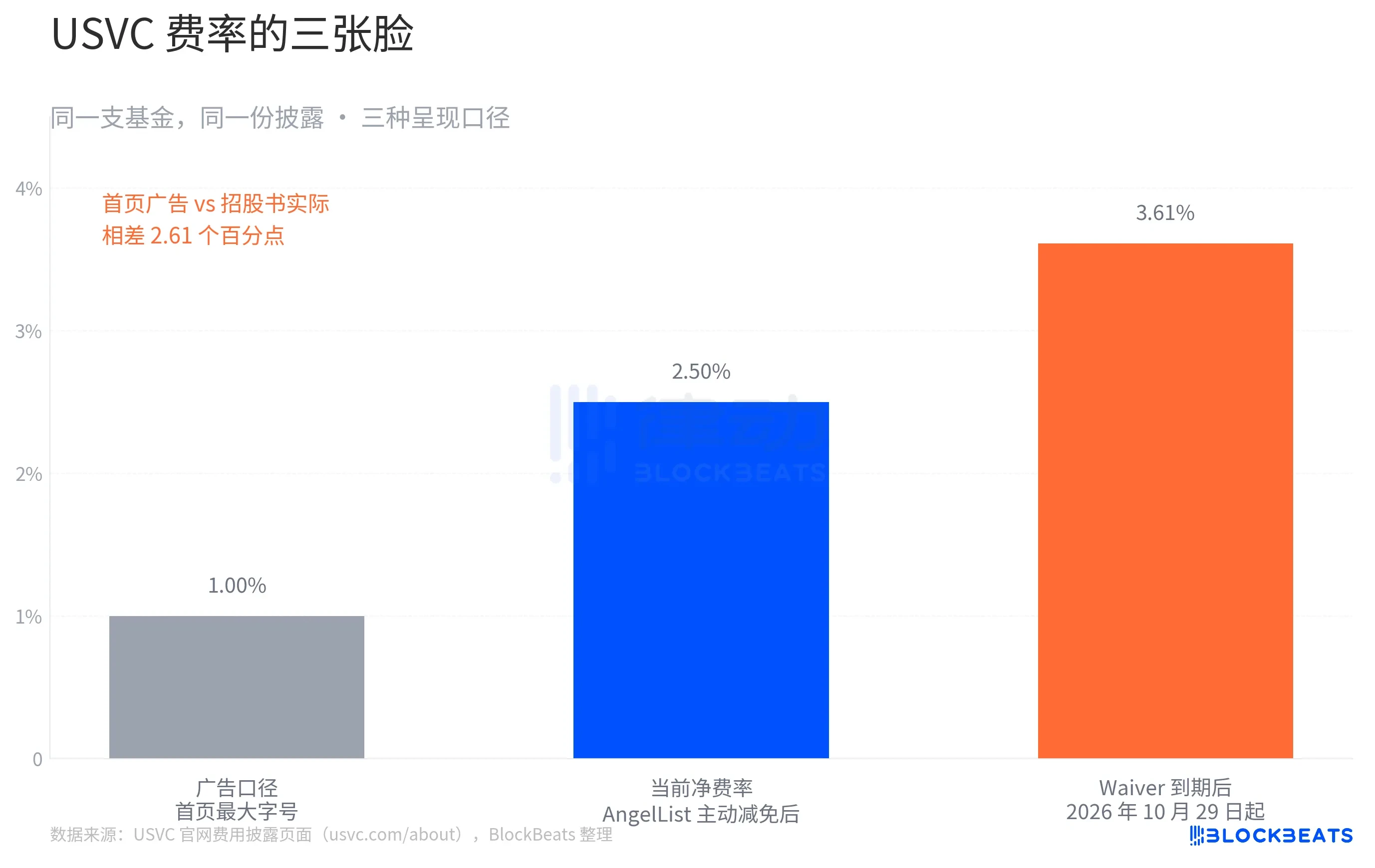

整個 USVC 故事裡最值得細看的,是它的費率結構。

在官網首頁頂部,USVC 以最大字體顯示一行文字:「1% 管理費,沒有業績分成」。並隨手以傳統 VC 的 2% 管理費作為對照。

這是 USVC 的廣告臉。翻到同一頁面底部的費用明細表,故事變了。USVC 披露的完整費用拆解是這樣的:

「其他基金費用 2.61%」是什麼?這就是 USVC 前面提到的三條路徑中的第一條:將資金投資給其他新興基金管理人,這些基金管理人會向 USVC 收取 2% 的管理費和 20% 的業績分成。這些費用由 USVC 作為有限合夥人承擔,最終分攤至終端投資者。

因此,USVC 的淨費率實際上應為 2.50%。這也不是最終形態。官網還有一個關鍵限制:AngelList 同意減免部分費用並承擔部分營運開支,減免期至少持續至 2026 年 10 月 29 日,但減免一到期,費率將直接升至 3.61%。

假設 USVC 底層組合年化毛收益為 12%,與過去十年一線 VC 的中位數水平相當。在 Waiver 期間,淨費率為 2.50%,投資者淨收益約為 9.5%;Waiver 到期後,淨費率恢復至 3.61%,投資者淨收益約為 8.4%。

In 10 years with compound interest, US$10,000 becomes US$24,800 and US$22,400 respectively. The difference of US$2,400 is equivalent to 24% of the initial principal.

這不是一個虛構的故事。所有數字都明明白白地寫在 USVC 官網的合規披露頁面中。不過,對於一隻主打「金融平權」的基金來說,這個差距值得被提出來討論。

在背後,這真的是「投資全民化」嗎?

矽谷產品圈知名分析師 Aakash Gupta 直接查閱了 USVC 向 SEC 提交的文件。他發現,截至 2025 年 12 月 31 日,USVC 基金總規模僅為 830 萬美元。而在這 830 萬美元中,有 56%(約 465 萬美元)存放在一支收益率為 3.66% 的政府貨幣市場基金中。

這組數字與官網首頁那七家明星公司的陣容形成了明顯的對照。你看到的是 OpenAI、Anthropic、xAI、SpaceX,你可能以為自己的 500 美元會以大致相同的比例投入這些公司。但事實是,整個基金在 SEC 口徑下的總規模還不到 1000 萬美元,其中一半以上是短期國債。

這當然可以有合理解釋,基金剛成立,現金部署需要時間,Ankur 後來在推文中也提到「還有一批有潛力的新項目在 pipeline 裡」。

此外,社區觀點將 USVC 評為納瓦爾新的「流動性退出藝術」,認為 USVC 不是准入,而是一套分發機制,用於分發那些已經漲完的倉位。

過去十年,私募估值已實現主要漲幅,OpenAI 三年內從 860 億漲至 5000 億,xAI 在 18 個月內從 240 億漲至 2000 億以上。而公開市場上已有幾個先例顯示私募估值可能過高:Figma 上市兩週後股價跌破私募定價 50%,Klarna 從私募估值 460 億下跌至上市時的 67 億。在這樣的背景下,將倉位打包賣給散戶,的確更像是一種「分發」。

5% 的季度回購上限,在正常市場情況下看起來很友好。但假設 2027 年市場出現一次大的回調,USVC 底層的私募公司估值下跌,二級份額交易萎縮。這時候董事會的理性選擇,是這一季不回購,而不是低價變賣底層資產去滿足回購。

矽谷開發者與投資人 Kenn Ejima 直接評論,將 USVC 視為一隻機會窗口有限的基金,窗口的長短取決於納瓦爾擔任投資委員會主席的時間長短。

「民主化」一詞,在過去一個世紀的金融史上,曾出現過好幾次。一個被反覆問及的問題是:「被民主化的,到底是機會,還是風險?」。但這次需要問的,可能是:「你買的是一支基金,還是納瓦爾那幾年的注意力?」