今年以來,NAND 閃存價格進入新一輪快速上漲週期,消費級存儲產品的零售價首當其衝。2025 年 10 月,一張 SanDisk Extreme 128GB microSD 卡在亞馬遜售價為 17 美元。今年 2 月,同款卡的售價接近 40 美元。不到四個月,漲了 130%。

首先需要說明一下記憶體條和記憶體卡的區別,二者並非同一類產品。記憶體條(RAM)是電腦內部的臨時存儲器,用於運行程式時的資料讀寫,斷電後資料即消失。記憶體卡(如 microSD 卡)則是外部擴展存儲,用於長期保存照片、影片等檔案,斷電後資料不丟失。本文討論的價格上漲,針對的是後者,記憶體卡及其背後的 NAND 閃存晶片。

記憶卡價格的持續上漲,背後是整個 NAND 閃存市場的系統性重定價,重定價的起點,是 AI 資料中心在爭奪同一批晶圓。

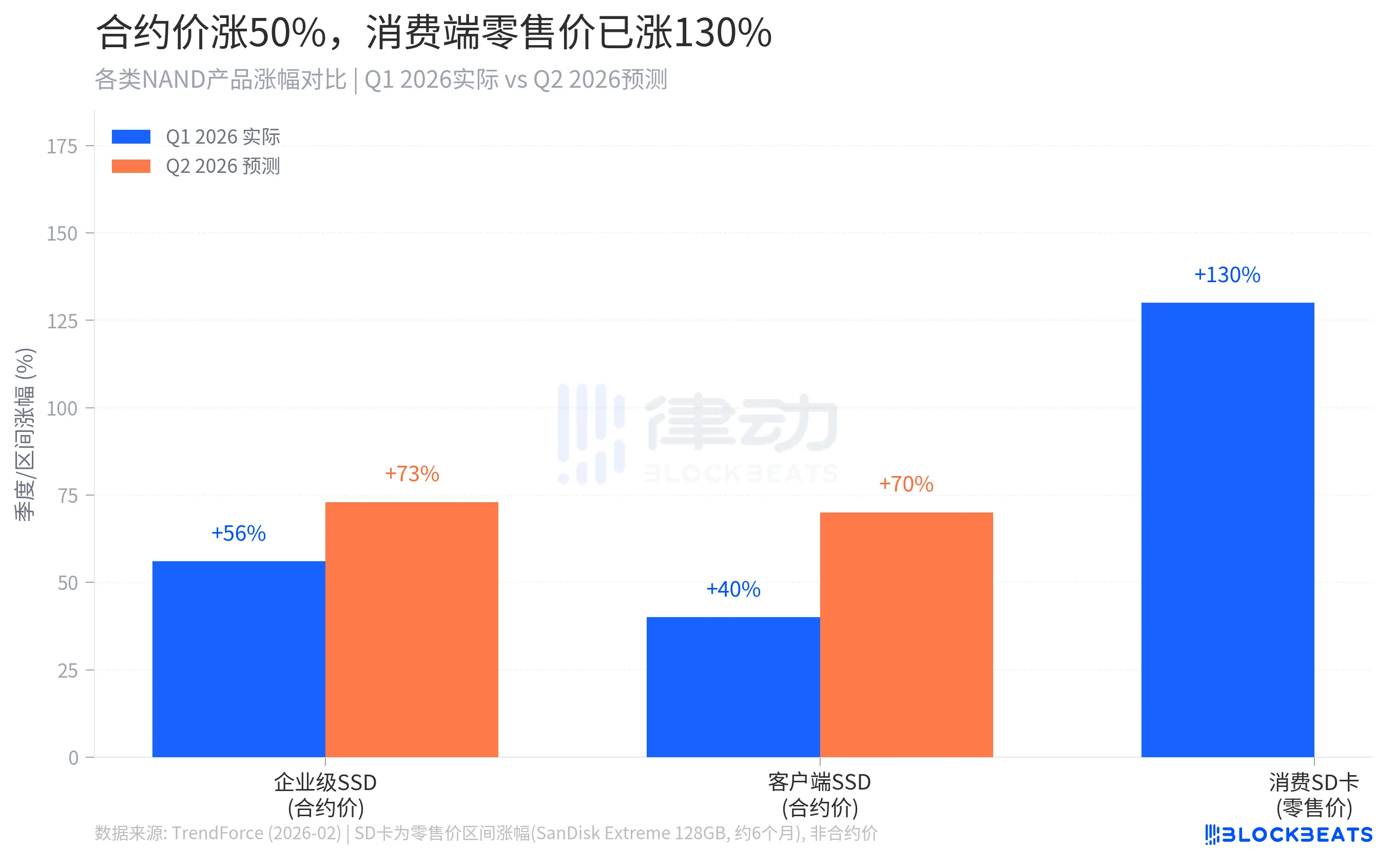

合約價上漲了 50%,到你手裡時上漲了 130%

先說發生了什麼。

全球 NAND 閃存的合約價格自去年底開始快速攀升。據市場研究機構 TrendForce 在今年 2 月發布的報告,整體 NAND 合約價 2026 年第一季較去年四季度上漲約 55–60%,其中企業級固態硬碟(Enterprise SSD)的漲幅達到 53–58%,刷新單季漲幅紀錄。TrendForce 同時預測,第二季度整體 NAND 合約價還將再漲 70–75%。

這些數字是大客戶之間批量簽訂的合約單價,不直接等於電商平台的零售標價。但消費端的零售價,漲得比合約價更猛。圖 1 裡最右邊那根柱子,代表的 130% 才是普通消費者真正感受到的價格衝擊。

為何零售漲幅遠超合約?因為消費端是「剩餘分配市場」。NAND 原廠在制定交貨計劃時,優先滿足簽了長期框架協議的大客戶,包括 AI 數據中心運營商、超大規模雲服務商。等這批貨交完,剩餘庫存才進入消費市場的分銷渠道。供給量被壓縮,散貨市場對價格上漲的緩衝能力幾乎為零,零售端的漲幅因此比合約端更陡峭。

Kingston 公司今年公開確認,其 NAND 晶圓的採購成本較一年前上漲了 246%。這是原材料層面的成本衝擊,最終通過產品售價逐級傳遞到消費者手裡。

一張存儲卡的價格,是如何被 AI 推高的

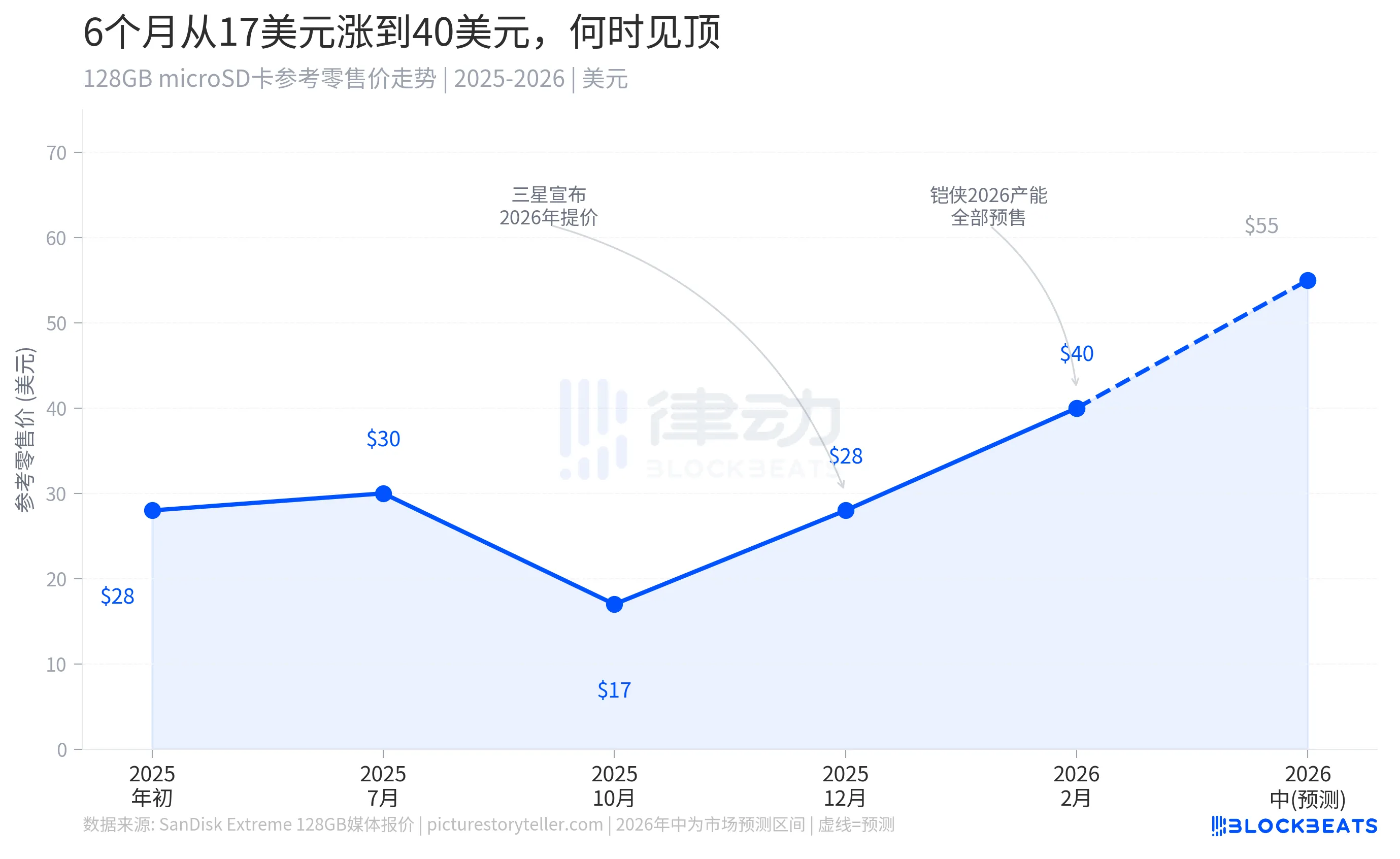

這張圖有兩個關鍵節點值得單獨說明。

第一個是 2025 年 10 月前後,市場上可以買到相對低價的存儲卡。那段時間正處於上一輪供過於求週期的尾聲。2023 年至 2024 年,各大存儲廠在需求走弱的環境裡積壓了大量庫存,價格持續下行。攝影師、創作者、遊戲玩家都在那個窗口裡以歷史低價補倉了大量存儲卡。

第二個節點是 2025 年第四季度。三星、鎧俠(Kioxia)、美光(Micron)、SK 海力士相繼宣布削減產量並上調報價,局勢在短時間內完全逆轉。三星對企業客戶的提價幅度超過 100%,鎧俠明確表示其 2026 年全年產能已全部預售給大客戶,消費市場的到貨量直接被切斷。

自那之後,儲存卡的零售價持續攀升,預計於 2026 年年中將升至 50–60 美元區間,全年無任何回調窗口。這並非市場投機炒作,而是供給分配機制在結構層面的調整。在 AI 數據中心成為 NAND 市場最優先的買家之前,消費產品與企業產品大致平等參與產能分配。如今,消費端成為分配鏈條最末端的接收者。

這一次,和 2017 年完全不同

NAND 行業大約每三到四年經歷一輪價格週期。上一次比較典型的漲價發生在 2016–2017 年,持續了将近兩年。那一轮的起因是 2D NAND 向 3D NAND 的技術過渡。新的堆疊工藝在良率爬坡階段拖慢了有效產出,供給收緊推高了價格。但一旦各廠商的 3D NAND 產線良率穩定,三星、SK 海力士、美光同步大幅擴產,庫存很快從短缺滑向過剩,價格在 2018 年初反彈式下跌。

This time, the driving force is completely different, so the repair path is also entirely different.

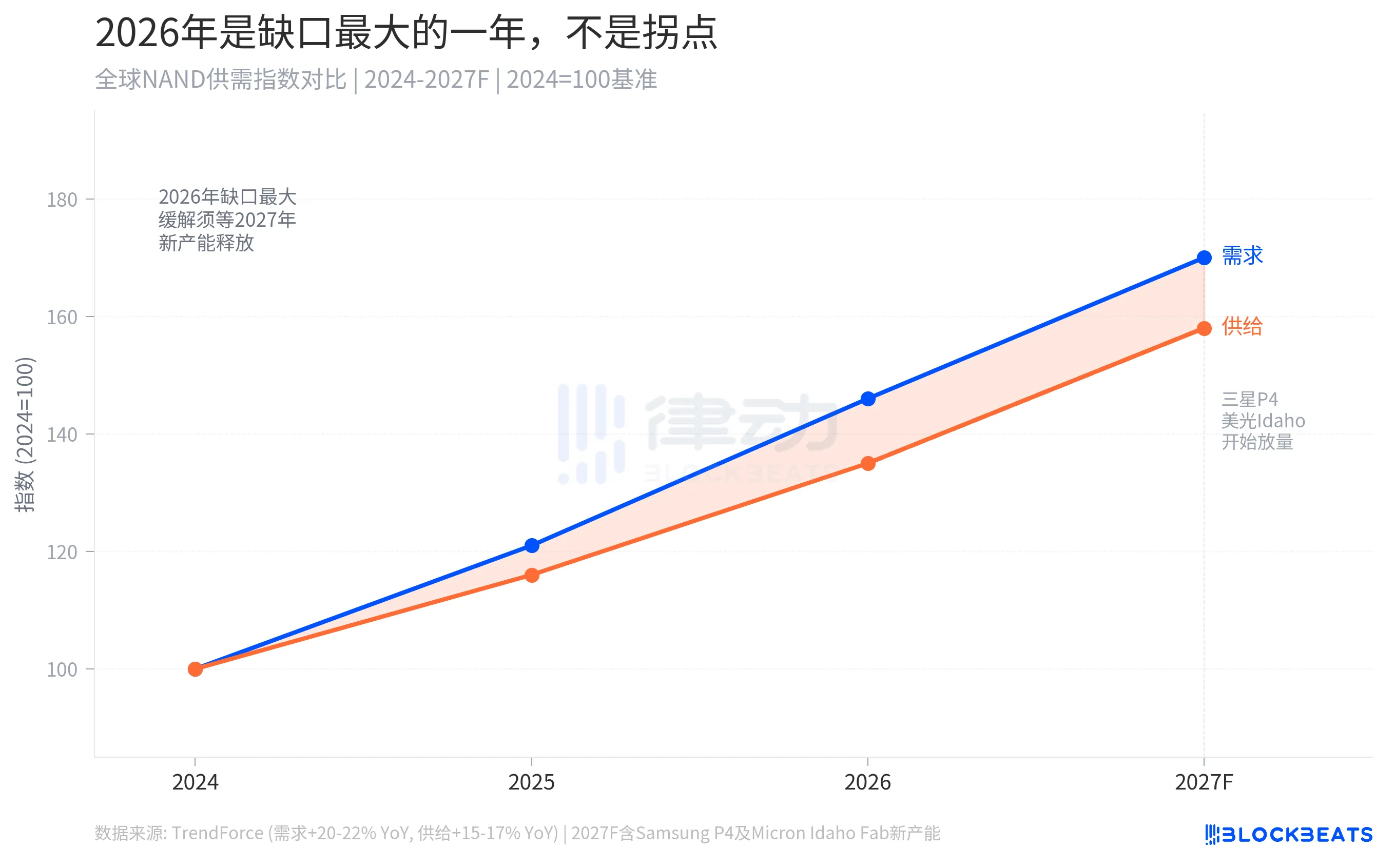

根據 TrendForce 數據,2026 年全球 NAND 需求增速預計達到 20–22%,而供給端的增速僅為 15–17%。缺口絕對值不算大,但在體量龐大的市場裡,幾個百分點的供需差可以撬動極為劇烈的價格反應。更重要的是,這個缺口不是技術問題導致的,是結構性需求轉移。AI 數據中心以持續、大量、高優先級的方式消耗 NAND 產能,而這個需求的量級沒有天花板。

新增產能緩解供給緊張,要等到 2027 年底至 2028 年。三星京畿道平澤 P4 廠區的 NAND 產線、美光在美國愛達荷州的新晶圓廠、铠俠岩手工廠的擴產,都指向這個時間窗口。2026 年是供需缺口最大的一年,不是價格的拐點。

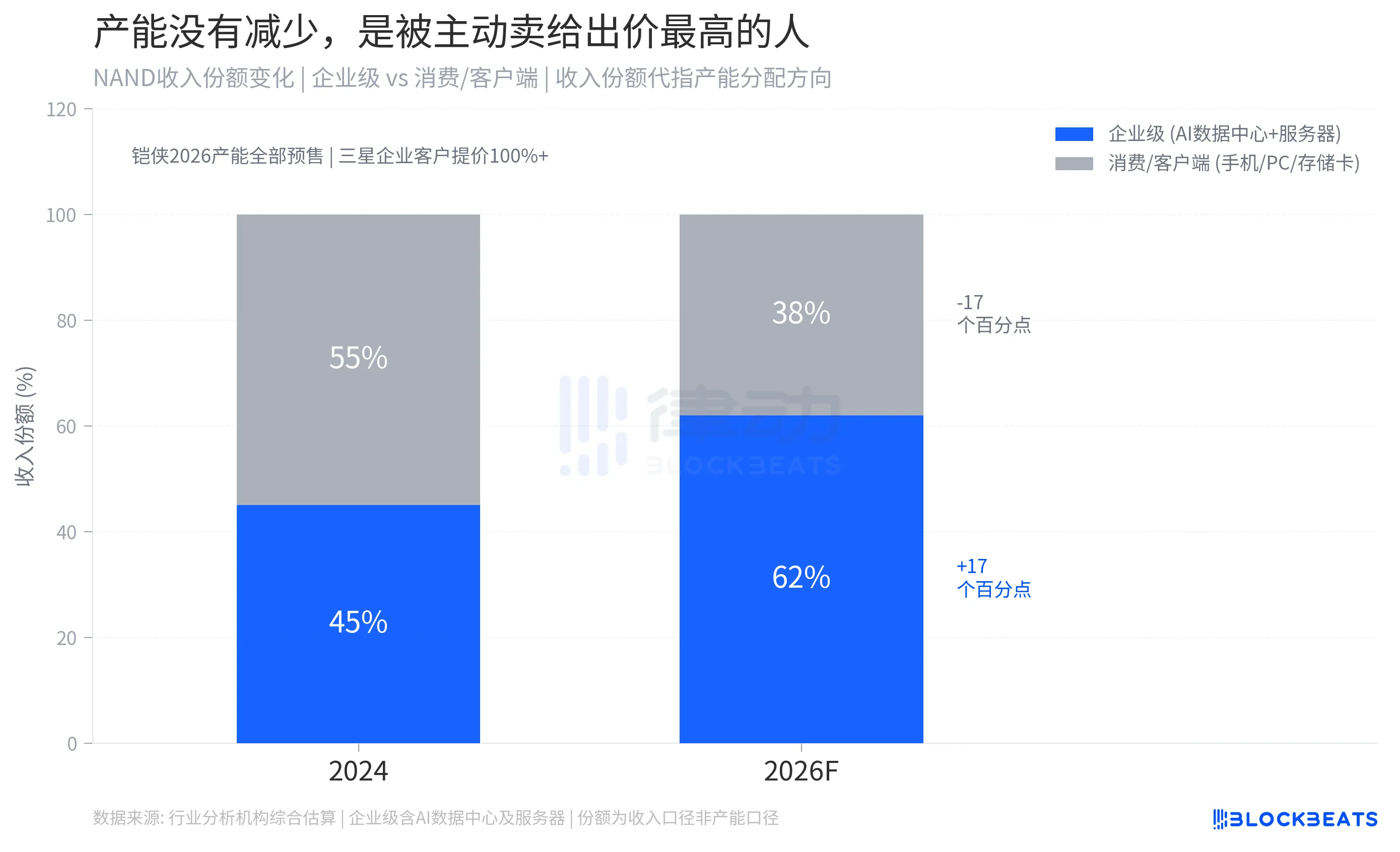

廠商不是沒有產能,而是主動把產能賣給出價最高的人

下圖展示的是此次漲價的本質機制。在 NAND 行業的收入結構中,企業級產品(AI 數據中心固態硬碟、通用伺服器存儲)的份額正在快速擴張。據行業機構綜合估算,企業級產品在整體 NAND 收入中的佔比已從 2024 年的約 45% 升至 2026 年的約 62%,消費及客戶端市場的份額從 55% 壓縮至約 38%。

推動這個遷移的邏輯很直接:同等晶圓面積,生產企業級高密度 QLC 固態硬碟的單位利潤,比生產消費級存儲卡高 3–5 倍。铠侠、三星等廠商的產能分配遵循商業利益最大化原則,把最好的晶圓排給出價最高的買家。

這個機制還有一層隱性效應。當消費市場的可用庫存減少,各分銷商和零售商將加快備貨速度以對沖未來漲價,這進一步加速了消費端的庫存去化,形成價格上漲的自我強化循環。

對消費者來說,存儲卡的價格在相當長一段時間內會停留在高位,不是因為晶圓產能不足,而是因為消費市場的分配優先級在系統層面被降低了。等 AI 算力基礎設施的建設節奏放緩,多餘的晶圓產能才會重新回到消費品供應鏈,但那是 2027 年以後的事。

你相機裡那張 SD 卡,和全球最大的 AI 數據中心,使用的是同一片晶圓。現在你知道誰贏了。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia