導語:當 Michael Saylor 透過 STRC 等工具不斷放大公司對比特幣的敞口,一套看似高效的金融結構也在同時累積分紅壓力與潛在風險。短期內,它推動資金流入與價格上漲;但一旦市場轉向,這種依賴持續融資的機制,可能迅速反噬公司本身。本文圍繞這一結構展開,試圖梳理其在極端情境下的運行邊界與可能的連鎖反應。

以下為原文:

Through STRC, Saylor created a "Frankenstein's monster".

維克多·弗蘭肯斯坦因傲慢而創造了這個怪物——他自信能扮演上帝、挑戰死亡。但這個怪物接連毀掉他的家人與朋友後,最終也將他本人拖入毀滅。

透過 STRC,Saylor 設計出一種「理想化」的 BTC 挂鉤工具,讓散戶可以以類似「無風險利率」的方式,獲取比特幣的超額收益。也正是這種金融工程能力,讓他能夠宣稱實現前所未有的夏普比率,以及在僅 1 分波動下取得 11.5% 回報——但最終,這套機制也可能反過來壓垮 MSTR。

註:以下分析基於一個前提——BTC 橫盤震盪或下行。如果 BTC 能實現 Strategy 內部設定的 20–25% 以上複合增長率,那麼其中不少假設將不再成立(但並非全部失效)。

過去兩週,STRC 吸引了近 35 億美元的資金流入,總發行規模已達 85 億美元。加上 Strategy 其他優先類工具,目前在外存續規模約為 135 億美元(此處不計入可轉債)。這些融資所得一方面支撐了相應規模的 BTC 買入,也很可能是推動上周價格衝上 7.8 萬美元的主要動力;但與此同時,它們也帶來了每年約 4 億美元的分紅義務。

此前,Saylor 維持著約 22.5 億美元的分紅儲備。在 4 月這一輪發行之前,這筆儲備大約可以覆蓋 25 個月的分紅。但僅最近兩周的新增發行,就已經將覆蓋週期壓縮至 18 個月。若要恢復至 25 個月,他需要通過 ATM(按市價增發)再融資約 5 億美元。

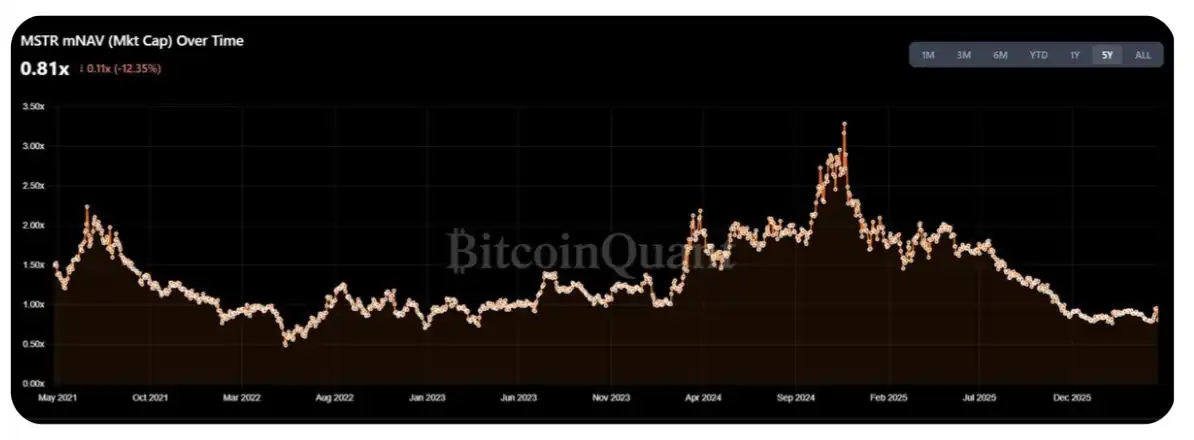

目前,MSTR 的 mNAV 已回落至年內高點區間的 1.25–1.30 倍,這也促使加密社區(CT)本週再次呼籲大規模買入 BTC。但問題在於,我認為本週新增發行中,約有 50–70% 將用於補充分紅儲備,而非直接用於購買 BTC。

更值得思考的是 STRC 在「極限情境」下的表現。當前 MSTR 市值約為 550–600 億美元。那麼現實問題是:在分紅負擔對 mNAV 造成實質性壓力之前,Saylor 究竟還能發行多少規模的 STRC?

一個簡單的估算方式是:全年發行規模可控制在 MSTR 日均成交量(ADV)的 1–2%。按當前每日約 20–30 億美元成交額、全年 252 個交易日計算,大致對應 50–150 億美元的發行空間——這相當於當前年度分紅/票息支出的 3–10 倍。

但我更傾向於認為,這個區間代表的是「上限」,而非常態水平。事實上,對於僅持有普通股的股東而言,這筆交易的結構性成本已開始顯現:STRC 的成功,反而在壓制 MSTR 的 mNAV——而在 2023 年以來的震盪區間中,這一指標曾更接近 1.5 倍(當然,也可以反駁說當前環境更接近 2022 年中前期)。

表面上看,對於普通股股東而言,繼續支持這些無法轉化為自身上行收益的「收益率」,似乎是一種非理性的行為——在持續發行的情況下,每股對應的 BTC 持有量並未出現實質性提升(當然,這在很大程度上也源於 Strategy 本身體量已經過於龐大)。

話雖如此,DAT 的股東本身就是一類頗為「特殊」的群體,我可以想像,他們還能承受此類壓力,至少在未来一年內未必會轉向這種看法。

此外,上述分析還隱含了一個關鍵前提:MSTR 在可預見的未來能夠維持在 1 倍以上的 mNAV。如果跌破 1 倍,那麼相比直接增發股票,Saylor 出售 BTC 對股東的稀釋反而更小。這將打開供給閘門,把市場帶入一個「下行中的 DAT 反身性主導」的階段——這一點我在去年就討論過(見原帖)。

簡單總結一下這個邏輯鏈條:

STRC 持續擴張;

隨著規模增長,Saylor 需要支付越來越多的分紅;

MSTR 的買方逐漸意識到,他們買入的股票實際上是為股息融資,而非用於增持 BTC;

買方發現這並非自己最初預期的交易結構,開始退出;

一旦缺乏新增買盤,mNAV 跌破 1 倍;

mNAV < 1 倍 → Saylor 不得不出售 BTC,而非繼續發行股票;

市場進入恐慌狀態。

在我看來,判斷 STRC 最大供給規模的正確方式,是找到一個「拐點」:即新增發行所帶來的分紅負擔,開始超過每股 BTC 增長的邊際收益。從一個相對粗略的估算來看,這個拐點大致對應每年 30–40 億美元的分紅支出,等價於再發行約 100–200 億美元的 STRC。按當前節奏,可能在 6 個月內就會觸及。

當然,Saylor 仍然有操作空間。分紅儲備確實有助於穩定價格與市場信心,但如果震盪或下行趨勢持續,持有者實際上是在玩一場「擊鼓傳花」。當分紅儲備僅剩 6 到 9 個月時,理性的選擇可能是:在價格 90–95 區間提前退出,而非承擔 Saylor 暫停分紅(這是他的另一個選項)所帶來的下行風險。

儘管 STRC 的分紅是「累積型」的,但在極端情況下,我認為 Saylor 更可能選擇「徹底犧牲優先股信用」,也不願被迫大規模拋售 BTC。本質上,他面臨的是這樣一道算術題:「如果履行優先股義務、放棄未來發行空間,我還能多買多少 BTC」-「為維持優先股而不得不賣出的 BTC 數量」= 結果

若結果為正,則選擇賣出 BTC;否則,就「犧牲」優先股股東

反對這一判斷的主要理由是:一旦真的走到需要做這道計算的階段,市場很可能早已轉向,MSTR 的 mNAV 也大概率跌破 1 倍。

感謝閱讀,即便開頭有些「聳動」。也歡迎任何不同看法或批評。(致謝 @TraderBot888,當年最早和我討論這一思路的人。)

[原文連結]

來源:律動 BlockBeats