作者:克洛德,深潮 TechFlow

深潮導讀:在納指屢創新高、英偉達市值逼近 5.3 萬億美元之際,曾在 2008 年金融危機中因做空次級貸款一戰成名的 Michael Burry——電影《大空頭》的原型人物——正在反向加碼。

他不僅維持對英偉達和 Palantir 的看跌押注,還將做空範圍擴大至半導體 ETF 和納指 ETF,同時買入被 AI 叙事壓抑的傳統軟體股,構建了一個完整的「AI 泡沫重新定價」組合。

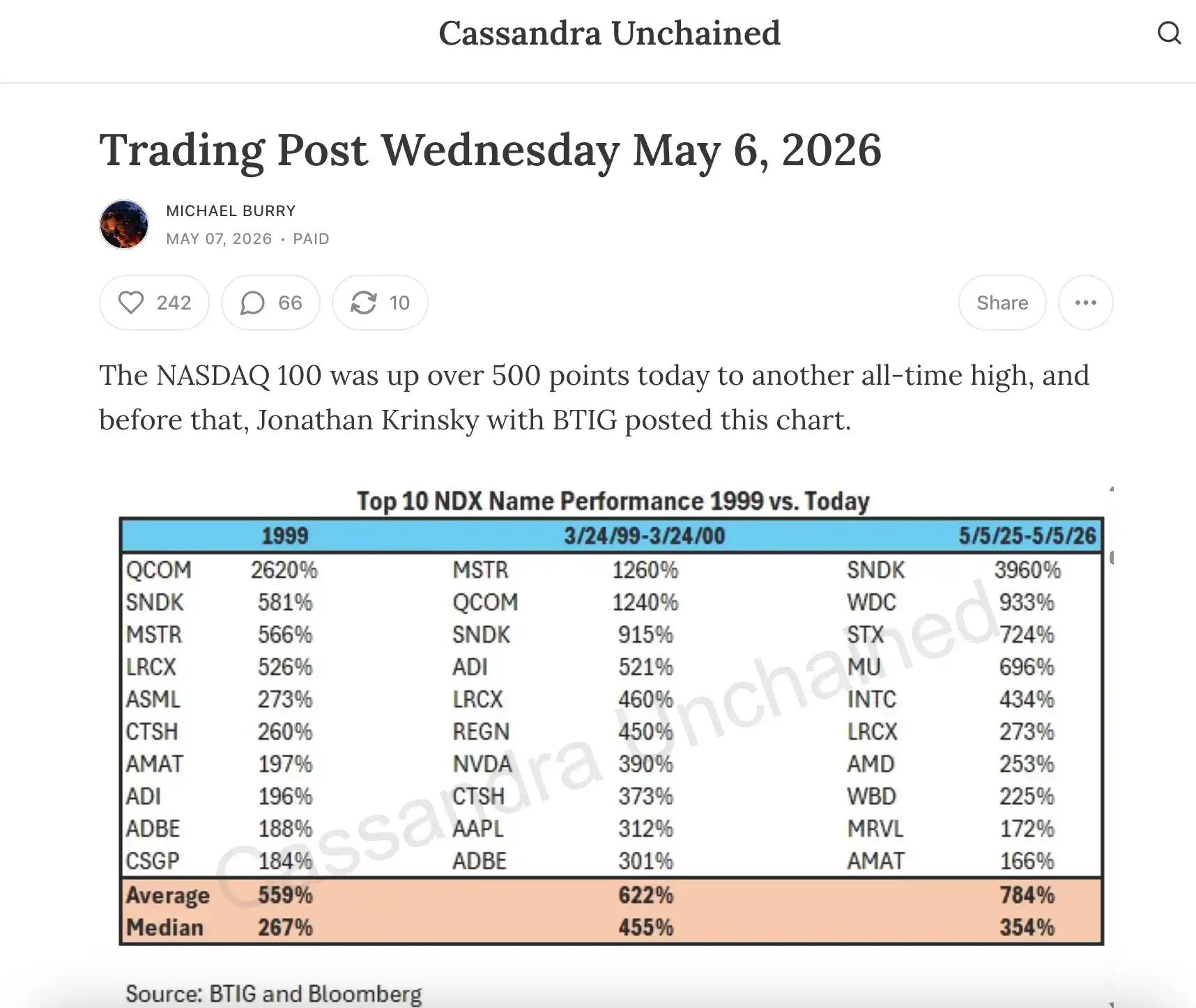

納斯達克指數本週連續刷新歷史新高,5 月 8 日收於約 26,247 點,標普 500 同日亦觸及紀錄。費城半導體指數自第二季以來累計上漲約 55%,英偉達股價逼近歷史最高點 217.80 美元,市值突破 5.2 萬億美元。AI 驅動的科技股狂歡正處於最熾熱的階段。

但在市場最亢奮的時刻,一位以逆勢押注聞名的投資者正在大舉加碼另一個方向。

根據 Foreign Policy Journal 5 月 7 日的報導,因預測 2008 年次貸危機而被改編為電影《大空頭》的對沖基金經理 Michael Burry,本週在其 Substack 專欄「Cassandra Unchained」上披露了最新的倉位調整:

他不僅維持對英偉達和 Palantir 的看跌期權,還新增了對 Palantir 的直接做空倉位,並擴大了對半導體 ETF(SOXX)、納斯達克 100 ETF(QQQ)及甲骨文的看跌押注。

Meanwhile, he began buying a batch of traditional software companies sidelined by the AI craze, such as Adobe, Autodesk, Salesforce, and Veeva Systems, reasoning that their stock price declines were due to panic selling rather than deteriorating fundamentals.

至此,一個完整的做空對沖組合出現,核心邏輯是做空 AI 受益股,做多 AI 受害股。

從去年 11 月的 11 億美元押注說起

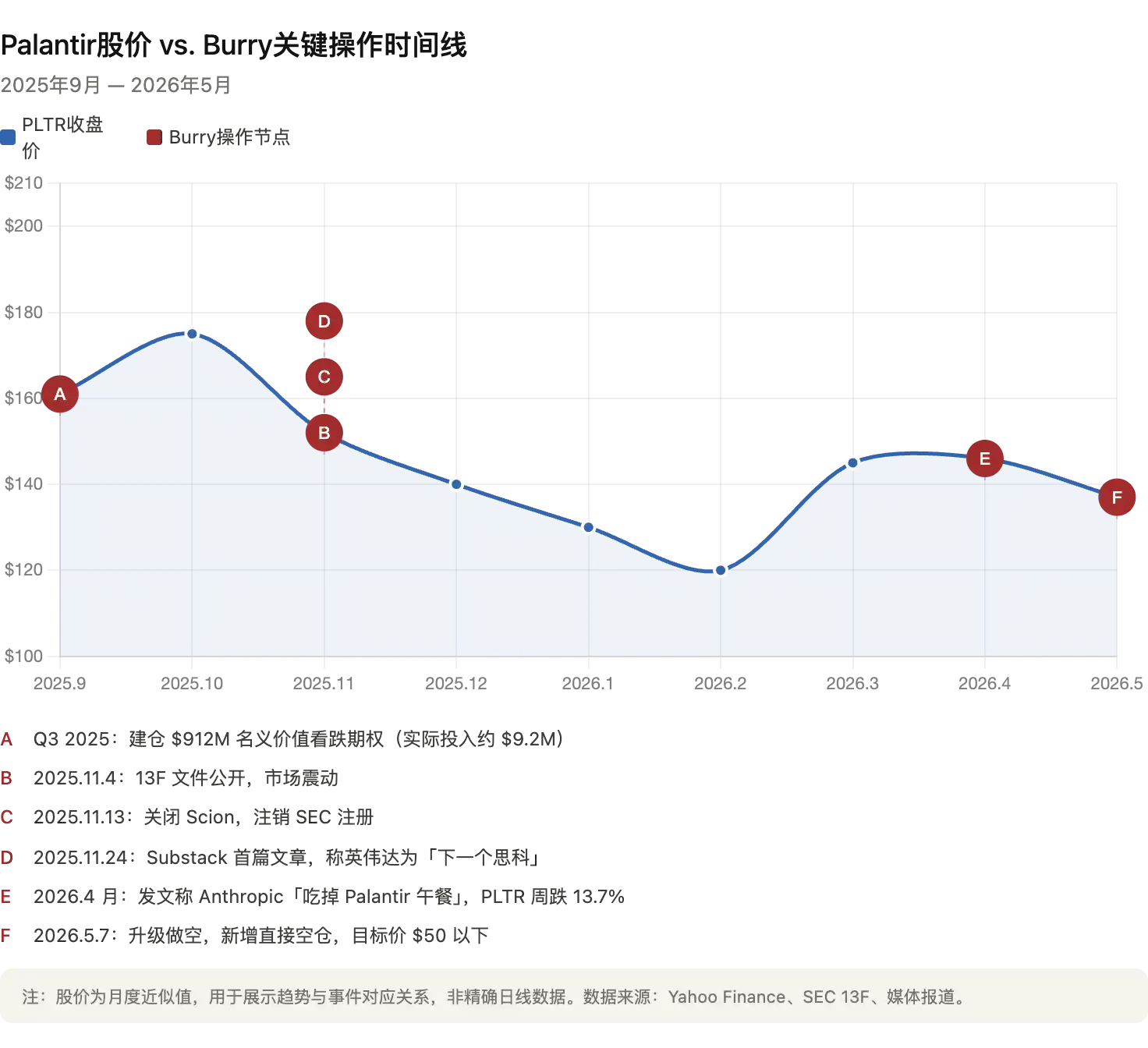

Burry 對 AI 板塊的做空始於 2025 年第三季度。

當時,其旗下對沖基金 Scion Asset Management 的 13F 文件顯示,他買入了 Palantir 約 9.12 億美元名義價值的看跌期權和英偉達約 1.87 億美元名義價值的看跌期權。這則消息於去年 11 月公布後引發市場震動,Palantir 和英偉達股價一度承壓。

不過,Burry 隨後在 X 平台上澄清,他實際投入的資金約為 920 萬美元,而非媒體廣泛報導的 9.12 億美元——後者是期權合約的名義價值,兩者相差近百倍。這一細節至關重要:13F 文件中的名義價值經常被誤讀為實際投入資金,從而誇大交易規模。

消息披露後不久,Burry 宣布關閉 Scion Asset Management 並註銷 SEC 註冊,結束了管理外部資金的生涯。

他隨後轉型為個人投資者,並在 Substack 上以「Cassandra Unchained」為名開設專欄(Cassandra 是希臘神話中預言真相卻無人相信的先知),持續發布市場分析。

Palantir 空頭已見成效,Burry 表示「還未跌夠」

從交易結果來看,Burry 對 Palantir 的押注目前處於盈利狀態。Palantir 股價從他進場時的約 161 美元下跌至目前的約 137 美元,較 52 週高點 207 美元累計下跌約 34%。儘管该公司剛剛發布了亮眼的 2026 年第一季財報(營收同比增長 85%),股價在財報公布後反而出現下跌。

Burry 並未因此獲利了結。根據其 Substack 的披露,他目前持有 2026 年 12 月到期、行使價 100 美元的看跌期權,以及 2027 年 6 月到期、行使價 50 美元的看跌期權,意味著他預期 Palantir 將在未來一年內從當前水平再下跌超過 60%。他在貼文中明確表示,Palantir 的合理估值僅為「個位數到兩位數低端」。

今年 4 月,Burry 曾在 Substack 上發文稱 Anthropic 正在「吃掉 Palantir 的午餐」,指出這家 AI 安全公司的營收增速已超過 300 億美元年化水平,其更易用、更低成本的 AI 集成工具正在取代 Palantir 複雜的企業部署方案。該帖發布後,Palantir 股價一周內下跌 13.7%,隨後 Burry 刪除了這篇帖子。Wedbush 分析師 Dan Ives 將這一觀點斥為「虛構敘事」,Palantir CEO Alex Karp 此前也曾公開表示對 Burry 的做空立場「無法理解」。

NVIDIA 空頭仍處於虧損,但 Burry 堅持「AI 即泡沫」

與 Palantir 的勝利相比,Burry 在英偉達上的處境則截然不同。

英偉達股價於 5 月 8 日收於約 215 美元,逼近歷史高點 217.80 美元,市值約 5.3 萬億美元。據報導,Burry 持有的英偉達看跌期權行使價為 110 美元,2027 年 12 月到期,目前處於深度虧損狀態。但他並未減倉,反而在最近的倉位調整中繼續加碼。

Burry 做空英偉達的核心邏輯是「AI 基礎設施過度建設」。他在去年 11 月的首篇 Substack 文章中,將當前 AI 投資熱潮與 1990 年代末的互聯網泡沫進行類比,把英偉達比作當年的思科(Cisco)。思科在 1995 至 2000 年間股價上漲 3,800%、一度成為全球市值最高的公司,隨後在互聯網泡沫破裂中暴跌超過 80%。

Burry 的核心論點包括:微軟、谷歌、Meta、亞馬遜和甲骨文等超大規模客戶正在延長 GPU 的折舊年限以美化財報;據他估算,2026 至 2028 年間,這些會計處理將累計少計約 1760 億美元的折舊費用,虛增整個行業的利潤。此外,他認為當前 AI 基礎設施的大規模資本支出建立在過於樂觀的需求預測之上,與 2000 年前後電信公司瘋狂鋪設光纖電纜的情形如出一轍。

這一觀點引發了英偉達的直接反擊。據 CNBC 報導,英偉達曾向華爾街賣方分析師私下分發一份七頁備忘錄,逐條回應 Burry 的指控,並特別提及 Burry 的 X 平台帖子作為需要駁斥的信息來源。英偉達在備忘錄中表示,其客戶根據真實使用壽命將 GPU 的折舊期設定為四至六年,且早期產品(如 2020 年發布的 A100)至今仍保持高利用率。Burry 回應稱「我不是在說英偉達是安然」,但堅持自己的分析。

做多被 AI 壓抑的軟體股:一個完整的泡沫對沖組合

Burry 持倉調整中最值得關注的,或許不是放空本身,而是他的做多方向。

他近期買入了 Adobe、Autodesk、Salesforce、Veeva Systems 和 MSCI 等股票。這些公司的共同特徵是:業務基本面依然穩健,但股價因「被 AI 頠覆」的市場敘事和私人信貸基金的被迫拋售而大幅下跌。

Adobe 目前較 52 周高點下跌約 30%,Autodesk 年內跌幅約 22%,兩者的遠期市盈率已回落至 2018 至 2019 年的水平。

Burry 在 Substack 上解釋稱,他「不認為私人信貸和軟體債務帶來的技術性拋壓足以長期影響這些股票」。換言之,他認為市場過度懲罰了被貼上「AI 輸家」標籤的公司,而過度追捧了被貼上「AI 贏家」標籤的公司——而他正在押注這種錯誤定價的修正。

從空頭和多頭兩端綜合來看,Burry 構建了一個典型的多空對沖組合:如果 AI 泡沫敘事破裂,英偉達和 Palantir 等高估值受益股將首當其衝,而被錯殺的傳統軟體股則有望迎來估值修復。即使市場整體下跌,這種結構也有可能實現正回報。

Burry 在關閉 Scion 時寫給投資者的信中坦言:「我對證券價值的判斷,已經很長一段時間與市場不同步了。」這句話既是自省,也像是他一貫的宣言。

在 AI 狂潮最盛之時,他選擇站在人群的對面。