原創作者:黃文景、閻雪松

引言

站在2026年初回顧,2025年是加密世界被重塑的一年——比特幣創新高,關鍵項目紛紛落實,市場在理性中穩步向上。而更深刻的變革,來自全球監管的成熟:穩定幣、牌照與反洗錢規則在多個國家清晰落實,為行業注入了久違的確定性。

其中,歐盟 MiCA 法規於 2024 年底全面落實,2025 年迎來關鍵的實施階段。這個涵蓋 27 國的統一框架,猶如一盞明燈,既確立合規的界線,也照亮增長的新契機。當去年第四季多個國家的過渡期正式結束後,歐洲市場已悄然變化、格局重組——68 家新獲牌機構集中入場,傳統 VASP 成功轉型為 CASP 的同時,更有全新力量強勢登場。

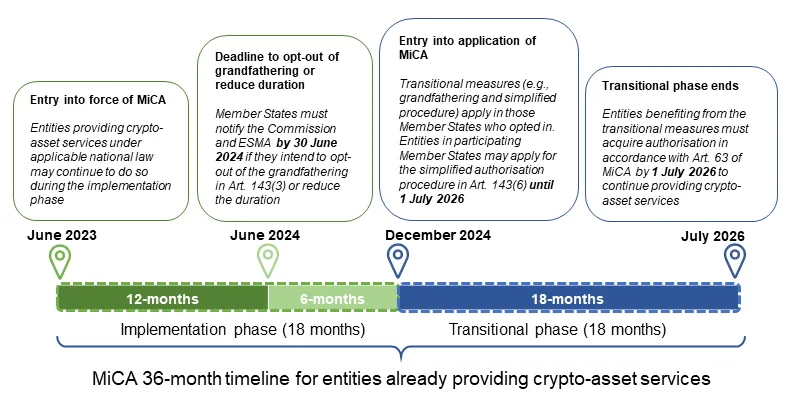

已提供加密資產服務的持牌機構的 MiCA 36 個月時間表

(資料來源:ESMA官方網站最新指引)

本文將從最新監管動向出發,梳理新發牌機構的類型與特徵,解讀各國差異化路徑,揭示行業下一步演變趨勢。協助您突破變革,洞察歐洲市場的真實脈搏。

68間新獲牌機構圖譜與歐洲市場新局

1. 服務許可的邏輯:牌照≠萬能

MiCA法規的核心在於為整個歐盟的加密資產服務提供者設立統一的准入門檻。經各國主管機構(NCA)審核及批准的持牌機構,可透過「護照」機制(EU Passport)在整個歐盟範圍內合法經營業務。根據MiCA,持牌機構可提供:十類服務,包括託管、運營交易平台、兌換、執行訂單、投資建議等等。

然而,牌照的授權範圍高度差異化,取決於申請時所選擇的服務組合。常見業務邏輯包括:

- 平台式服務:運營交易平臺通常需配套託管、兌換、訂單執行等服務,以支持完整的交易閉環。

- 資管型服務投資組合管理往往需與訂單執行結合,以實現對管理資產的動態調倉。

- 獨立式服務託管、投資建議、轉讓等亦可獨立存在,適合專注於細分領域的機構。

需要留意的是,以上提及的服務組合並非必然,只代表某種常見業務邏輯:大型綜合平台(如Coinbase、Kraken)通常會申請多項服務,因為可以互相支持,形成閉環用戶體驗。但小型或專業機構可以只提供單一服務,例如只提供托管錢包、只提供獨立建議、只提供跨鏈橋,都是完全沒有問題的。

在實際操作中,各種業務組合主要出現在想提供「一站式」服務的場景;如果只想經營非常單一的業務或預算有限,完全可以避免依賴其他服務,節省金錢和麻煩。這也意味著,當一個機構宣傳自己持有 MiCA 許可證時,最好不要想當然地認為其「什麼都能做」。

理解這一點,有助於我們更客觀地看待新獲牌機構的策略與能力,並釐清以下常見誤解:

- 持有 MiCA 許可證是否代表完全合規、無風險?——並非如此,牌照只代表其可在授權範圍內開展業務,不排除其他營運與市場風險。

- 機構聲稱擁有 MiCA 許可證,是否等同具備所有相關服務資格?——不一定,其實際業務可能僅限於托管、兌換或建議等其中一個環節。

- 提供投資組合管理的機構,是否必然能執行交易訂單?——不一定,該機構可透過與第三方持牌服務提供商合作來實現交易執行。

2、第四季新增持牌機構的關鍵特點

2025年第四季出現68間新獲發牌機構,直接源於MiCA統一監管過渡期在大多數成員國集中結束此前依靠各國原有VASP制度運作的機構,面臨「持牌或離場」的最後期限,從而形成了一輪集中的合規申請與轉換浪潮。

這現象既是監管過渡期的自然結果,也體現了機構在適應新規過程中的策略選擇——無論是國際巨頭還是本地新興企業,均在期限前完成身份轉換,反映出加密行業在規範進程中分層演進、生態整合的明顯趨勢。

- 總量躍升持牌機構總數為133家,第四季新增持牌機構共68家——增長速度顯著,遠遠超越前三季度。

- 服務集中服務類型主要以託管、轉讓及兌換為主,提供全面服務/多項服務的牌照持有機構佔比低,而窄範圍授權佔比高。

- 區域集中約60%集中於西歐(德國、法國、荷蘭、奧地利、愛爾蘭合共42家),東歐與EEA國家(列支敦士登)開始活躍。

- 北歐崛起北歐地區「異軍突起」:芬蘭於第四季由1家增至5家,瑞典則由零開始。

- 跨境活躍護照使用率高,大多數機構涵蓋10個以上歐盟國家。

新增持牌主體的層次:新興與傳統的張力

從整體來看,這些新增機構大致可分為三類:巨頭、中游、新玩家這種分類基於它們的規模、市場影響力和服務範圍。

1. 巨頭:帶動市場統一

在第四季度獲牌機構中,行業巨頭的入場尤為引人注目。這些機構通常傾向於申請五類以上的服務權限,構建覆蓋託管、交易、兌換等多功能的「一站式」平台,迅速回應歐盟統一市場的需要。

英國數碼銀行Revolut於塞浦路斯取得牌照,提供包括託管、交易平台運營及法定貨幣兌換在內的6項服務,有望將其超過5000萬用戶引入加密貨幣世界。全球交易所KuCoin於奧地利取得5項服務許可,涵蓋託管、兌換與發售等核心功能;同時,Blockchain.com(馬爾他)與加密銀行AMINA EU(奧地利)亦以綜合服務商的角色進入市場。

特點:

- 規模經濟這些持牌主體通常享有國際或洲際級的商譽,擁有龐大的用戶基礎、雄厚資金及成熟技術。預期可迅速拓展業務,佔領歐盟統一市場份額。

- 內部整合:多透過設立子公司實現市場進入,從戰略上避免外部風險。

2、中游:穩扎穩打的力量

與巨頭並行的是一些中游持牌機構,這些機構通常擁有穩定且規模適中的業務。中等規模的用戶群體和某方面成熟的技術此前取決於國家層面的VASP登記。

舉例而言,Bitonic B.V. 於2012年成立,是荷蘭歷史最悠久、規模最大的本地比特幣經紀商,長期專注於本地市場,服務穩定可靠,幾乎從未發生重大安全事件,深受個人客戶信賴。該公司於11月21日獲得 MiCA 許可證,獲准提供託管、兌換、訂單執行和轉移服務,代表了荷蘭主流平台的標準發展路徑——目前荷蘭其他新獲牌機構也大多擁有這幾類權限。

另一個典型案例是西班牙的Renta 4,這是一家處於轉型階段的銀行,傳統投資業務規模適中,聲譽良好,現已獲批准提供托管及傳輸服務。

這類主流機構的優勢在於對本地市場有深入認識,通常在合規成本可控的前提下,選擇中等範圍的服務組合,避免與大型國際平台直接競爭,因此成為值得一般用戶信賴的選擇。

特點:

- 在本地深入發展後擴展:單一國家服務,或正逐步邁向多護照。

- 中等服務組合3-5類服務。

- 風險較低現已有合規基礎,用戶忠誠度高。

3、新玩家:後起之秀

新興或本地持牌機構往往規模較細,這些機構的湧現表面上看來,似乎是唯恐錯過 MiCA 最後一班車的「補習作業」行為。

但同時亦填補了一些本地空缺。典型例子包括德國的六家本地銀行(如 Volksbank Mittlerer Schwarzwald eG、Hannoversche Volksbank eG、VR TeilhaberBank Metropolregion Nürnberg eG 等),全部於 12 月獲批設立,但僅能提供訂單執行這項服務。這些新興機構的優勢在於靈活性和成本優勢。

特點:

- 窄頻服務專注本地加密市場的局部痛點需求。

- 潛在風險用戶基礎小,業務量少或尚未開展,容易成為未來收購目標,或難以長期履行合規責任。

新增持牌主體的分佈:背後的市場驅動力

不同地區的機構風格差異很大,這其實反映了當地經濟、用戶習慣和監管環境的分別。西歐國家如德國、法國和荷蘭主導新增業務,而東歐國家如斯洛伐克、斯洛文尼亞和拉脫維亞的服務則更偏向零售導向。

1. 區域差異:

東歐:零售導向明顯,合規衝刺集中

東歐國家於第四季共新增 10 家持牌機構,主要來自斯洛伐克、斯洛文尼亞和拉脫維亞。這些機構普遍專注於零售服務組合,常見「託管 + 兌換 + 轉移」套餐,較少涉及交易平台運營。例如斯洛伐克的 FUMBI 等機構均持有超過 5 項服務權限,而拉脫維亞的 BlockBen 則專注於「黃金代幣化」細分市場。

這種現象主要源於:

- 過渡期結束前的集中合規轉化;

- 本地市場以散戶為主,機構資金參與度較低;

- 與西歐相比,合規成本較低,吸引了眾多本地初創公司及中小型機構;

- 監管審批資源有限,第四季將集中處理積壓申請。

西歐國家新增持牌機構:以法國、德國為例

德國與法國是西歐新增機構的主要代表。德國新增16家機構,其中絕大多數為傳統銀行,僅提供單一的訂單執行或傳輸服務;法國新增5家,其中法國銀行「三巨頭」之一的滙豐銀行旗下的加密部門僅申請了托管與轉移兩項服務,呈現「窄域合規」的特點。

雖然西歐擁有成熟的金融基建和機構資本,但較高的合規成本促使許多機構選擇精簡服務範圍,以控制前期投入。這也說明加密貨幣市場的活躍程度並非與地區經濟規模完全同步。

EEA國家-列支敦士登

這一名字的出現令人矚目,該國註冊持牌主體偏好共有兩家,其服務均圍繞託管展開,給人一種「細而精」的高檔定位感。其原因在於,中立及低稅環境吸引私人銀行以及資產管理,此外即使列支敦士登並非EU成員國,但MiCA仍然適用,護照價值高;市場小眾高檔投資者多為家族辦公室等專業玩家。

2. 行業整合趨勢:隱形重組而非顯性收購

雖然第四季沒有出現明顯的併購案例,但整個行業其實已在悄悄整合。很多巨頭選擇自行設立歐盟子公司,而不是收購別人,這樣既能完全控制業務,又可避免複雜的盡職調查和審批風險。

報告顯示,截至2025年全年,已有小型機構被主流平台收購,第四季更多是大家「自己跑」——在過渡期結束前自行申請。

結語

根據不完全統計和實際數據反饋,目前MiCA申請的成功率並沒有想像中那麼高監管機構的審核思路依然重視實質:牌照不是由申請材料堆砌而成,而是真實可靠的業務模式的自然結果。

- 對投資者對來說,MiCA牌照並非一勞永逸的「護身符」牌照只是起點,不是終點。拿到牌照不等於業務就一定成熟,需要擦亮雙眼看清到底是否有某項具體服務,護照涵蓋哪些國家,才能更放心使用。

- 對經營者對某些國家或地區而言新增主體較多亦不代表監管難度較低而可能是現有服務提供商度身訂造的經營策略或權宜之計。

為準備MiCA牌照的實際開支也不容忽視申請人不妨問問自己:自己是否真的需要這塊牌照?對合規積極擁抱的態度值得認可,但搞清楚自己的定位和長期目標或許才是更加明智之舉。希望這篇文章能幫您識別歐洲加密市場,在變革中找到屬於自己的機會。