作者:直面 AI

同一天晚間,兩份財報,兩種情緒。

Meta 公布財報後,股價在盤後持續上揚。

幾乎在同一時間,微軟卻在下跌。

帳面數字並沒有那麼懸殊,真正拉開差距的,是市場對「未來」的態度。

01 扎克伯格真係將大家釣到噘嘴喇

Meta 今次的財報真的是好猛。

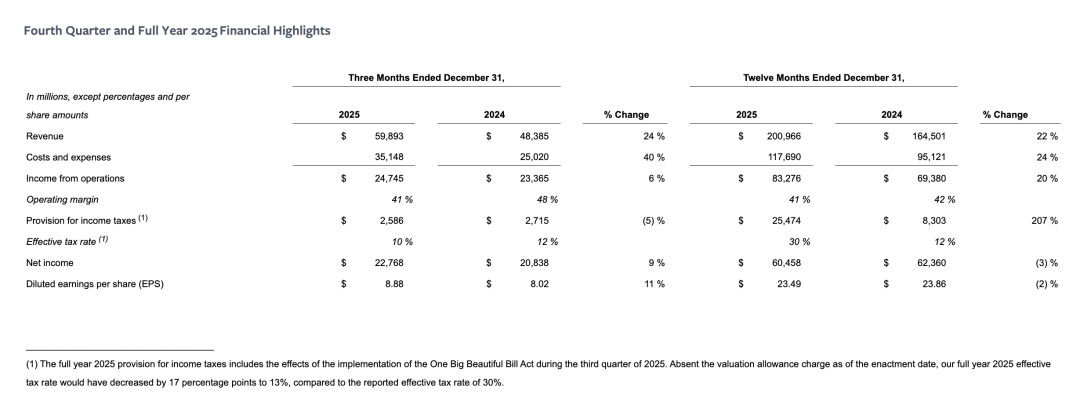

2025財年第四財季,Meta:

營收 598.93 億美元,同比增長高達 24%,明顯高於華爾街預期。

淨利潤 227.68 億美元,按年增長 6%。

每股攤薄後盈利為 8.88 美元,按年增長 11%。

其中收入主要來源仍然是廣告業務,Meta 在第四季度的廣告收入為 581.37 億美元,佔總收入的 97%。其他業務收入雖然較少,但同比增長 54%。

從營運角度來看,Meta 應用程式家族的平均日活躍用戶(DAP)為 35.8 億人,按年增長 7%。

應用家族於第四季度的廣告展示量同比分別增長 18%,每條廣告的平均價格同比分別增長 6%;這兩個增長率於 2025 年全年則分別為 12% 及 9%。

Meta 一直將廣告業務的積極變化歸功於人工智慧的協助,因為人工智慧的幫助令廣告的數量和價格都向好。

Meta 2025 年全年總收入為 200.966 億美元,較 2024 年的 164.501 億美元增長 22%;淨利潤為 60.458 億美元,較 2024 年的 62.36 億美元下降 3%。

然而,自從人工智慧行業搭上火箭後,幾家科技巨頭在財報發布後的市場反應,從來不完全取決於業績表現,投資者更關注的始終是:接下來會怎樣?

這兩年始終懸浮在 Meta 頭上的質疑,是其誇張的開支,為了人工智慧,扎克伯格是豁出去了。

如果只看數字的話,這一點並沒有改變。

Meta 這次再次提高了支出預測,2026 年的資本支出預計介乎 1150 億至 1350 億美元之間。

Meta 在過去半年積極進行人工智能業務的架構重整,並成立了超級智能實驗室。

在財報電話會議上,扎克伯格表示,公司計劃在未來幾個月內推出最新的AI模型。

「我們將展示我們目前快速發展的勢頭,」他說道,並表示 Meta 希望透過其人工智慧研究工作「拓展前沿領域」。

扎克伯格將場面展示得十分到位,萬事俱備,我們馬上就要大量出貨了!

而市場選擇相信,或者說,選擇賭一把 Meta 這次真的能夠振作起來。

在財報會議進行的同時,Meta 的股價在盤後一度上漲超過 10%。

02 微軟不再兇猛?

與 Meta 形成鮮明對比的,是微軟。

對微軟而言,所有人的目光都將集中在它的 Azure 雲端計算業務上,該業務正受到開發和運行人工智能服務的企業的強勁需求。

微軟表示,在截至 9 月份的第一財季中,對 Azure 服務的需求「顯著」超出其產能。預計該部門第二季度的收入增幅將有所上升。

實際上,最新公布的第二財季顯示,Azure雲業務營收增長38%,較上一季度略有放緩。微軟的營收增長亦有放緩,由上一季度的18%降至17%。

投資者亦密切關注微軟旗下 Copilot 品牌產品的增長跡象,該產品是微軟向辦公人員銷售人工智慧軟件工具的主要渠道。

隨著 Anthropic 於本月初推出新的 AI 工具 Claude Cowork 並獲得好評,股東們越來越擔心中軟件相關業務會被「截胡」。

在美國股市盤後交易中,微軟股價一度下跌超過8%。

微軟是這波人工智能浪潮中最早「押寶」成功、高調入場掀起風波的巨頭。它大力投資 OpenAI,與 OpenAI 緊密聯繫。去年 7 月,微軟的市值一度突破 4 萬億美元。

但入局早也有入局早的煩惱——入局早,就意味著要早面對驗收。當 Meta 還在反覆摸索尋找方向時,投資者早已翹首以盼,想知道微軟看似堅定、穩健、胸有成竹的人工智慧投入,究竟何時才能為收入帶來相對應的貢獻。

而當這種貢獻遲遲未到,或不夠的時候,市場的耐性亦受到考驗。

對於 Azure 增長放緩,微軟在財報會議上也特別為自己辯護。

財務長官艾米·胡德(Amy Hood)表示:「如果我把第一季和第二季剛推出的 GPU 完全用於 Azure,我們的 KPI(增長率)早就超過 40% 了。」

胡德表示,現時微軟面對的問題並不是 Azure 雲服務賣不出去,恰恰相反,是需求太過旺盛,而供應卻不足。微軟的運算能力不僅要供應 Azure,還要供應 Microsoft 365 Copilot 和 GitHub Copilot 等人工智能產品,分配起來並不容易。

她甚至透露,現時微軟的龐大開支中,大部分都用於 GPU/CPU,可見現時的運算資源有多麼緊張。

此外,微軟首席執行官納德拉在財報會議上直接駁斥了外界的猜測,外界曾猜測微軟的人工智慧工具在面對競爭對手衝擊下使用率出現下降。

納德拉透露,Microsoft 365 Copilot 的每日活躍用戶增長了 10 倍,付費用戶比例較去年同期增長 160%,現時已有 1,500 萬名付費用戶。

03 未來,未來,還是未來

儘管 ChatGPT 今年就要四歲了,但巨頭普遍強調現在我們還在 AI 產業發展的「早期」。

對未來,巨頭們普遍也樂觀高呼。

扎克伯格將 AI 智能眼鏡明確視為下一代核心的計算裝置,並將這個轉折點比喻為智能手機取代功能手機的歷史時刻。

接下來,Meta 要完成的關鍵一躍,是把以廣告為中心的商業模式,逐步重構為圍繞「個人超級智能」的新收入體系。

而微軟所描繪的未來藍圖,則明顯更偏「工程」和「系統」。

在納德拉的敘述中,人工智慧不是一個單一的爆款產品,而是一整套被嵌入作業系統、辦公軟件、開發工具和雲端基礎設施中的能力升級。Copilot 不需要一次性證明自己能賺多少錢,只要它能持續提升 Microsoft 365、GitHub 和 Azure 的用戶黏性及每用戶平均收入(ARPU),商業化自然就會展開。

問題在於,市場對「未來」的耐心,並不是平均分配的。

Meta 目前仍處於「可以被允許燒錢」的階段:廣告基本盤穩固、現金流充裕,AI 更像是在賭下一代入口;

而微軟已經處於「必須交卷」的位置——它是最早押注、投入最深、敘事最完整的一家公司,自然也最先被要求給予可量度的回報。

因此,同樣一句「我們還在早期階段」,出現在兩間公司身上,其含義卻有所不同。

歸根到底,問題不在 AI 能不能,而在時間站在邊一方。

Meta 還有講故事的空間,微軟卻已經到了應該把故事轉化為財務表現的時候了。