關鍵見解

- NVIDIA 股價今年來低於大盤。

- 杰富瑞分析師預期該股票將上漲至275美元。

- RBC分析師預期,人工智慧半導體市場到2028年將躍升至5500億美元。

NVIDIA 股價今年表現低於整體股市。自從股價從 2025 年高點下跌 11% 後,便處於修正狀態,即使納斯達克 100 指數和標普 500 指數都徘徊在歷史高點。儘管如此,Jeffries 認為 NVDA 股票仍然便宜,最終將上漲 45%,達到 275 美元。

Jefferies 升級 NVIDIA 股價

高盛的分析師對今年股價波動範圍狹窄的輝達股票提出了極度樂觀的預期。在一份報告中,這些分析師將目標價上調至275美元,從此前的240美元。該評級意味著目前187美元的股價還有45%的上漲空間,使其市值超過6.7萬億美元。

杰富瑞強調了該公司在人工智慧(AI)資料中心行業的優勢,並指出考慮到其預估的成長指標,該公司目前估值相當被低估。此外,分析師強調了 其中國銷售的潛力。

特朗普政府允許該公司向中國銷售其H200晶片,報導指需求強勁。路透社指出,該公司已收到200萬筆訂單,遠高於其70萬的庫存。

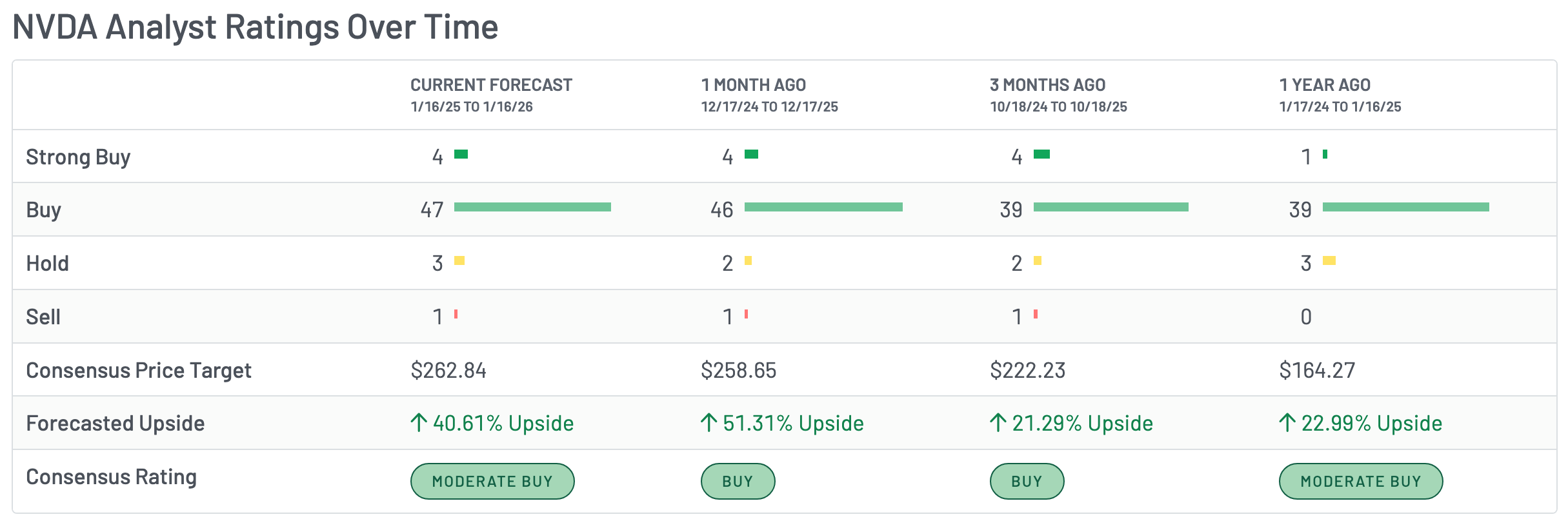

其他華爾街分析師對輝達股票非常樂觀,平均目標價為262美元,較目前水平上漲40%。最樂觀的分析師來自Tigress和Loop Capital,他們預期股價將跳升至350美元。

Jefferies 的升級預測是在 RBC 預測人工智慧半導體市場在未來幾年將持續表現良好數天後出現的。報告預測,該市場規模將從 2025 年的 2,200 億美元增長到 2028 年的 5,500 億美元。

分析師指出,業界持續供應緊張,導致大量訂單積壓,同時美國及其他國家計劃興建大量資料中心。

分析師預期 NVIDIA 的成長將持續,即使面對競爭

華爾街分析師認為,Nvidia 能夠克服來自 AMD 和 Google 等公司,以及華為、摩爾線程和元芯科技等中國巨頭日益增長的競爭威脅。

Nvidia的主要優勢在於其晶片比競爭對手的晶片更先進。因此,超大規模和其他資料中心公司更樂意使用其產品。這就是為什麼即使AMD的晶片具有良好的性價比,它仍然持續蓬勃發展。

同時,由於其計算統一裝置架構(CUDA),它在軟體方面也具有優勢,這使得開發人員能夠利用其GPU進行通用計算。

因此,分析師預期該公司未來數年將繼續以兩位數的速度增長。平均預測認為,其營收在 2024 年增長了 63%,並在今年增長 50%,達到 3,210 億美元。

這種增長被低估了,因為它的40規則倍數高達115%以上。這個指標是通過將其收入增長和利潤率相加得出的。一家公司的數值達到40或更高就被認為是被低估的。

Nvidia 的前瞻市盈率也低於 50。雖然這個倍數很高,但與 AMD、Palantir 和 Shopify 等其他公司的倍數相比,要小得多。

NVIDIA 股價技術分析

日線圖顯示,NVDA 的股價在過去幾個月內橫盤整理。結果,它形成了對稱三角形形態,其兩條趨勢線即將收斂。

此三角形圖案是在股價從四月到十月經歷重大上漲後形成的。因此,有跡象顯示股價已形成看漲旗形圖案,這可能導致更多上漲空間,尤其是在最近的 台積電盈餘。

如果出現這種情況,股價可能會回升至歷史高點 212 美元。若進一步上漲,將會帶來更多收益,可能達到 275 美元,這也是 Jefferies 的預測。如果股價跌破關鍵支撐位 170 美元,看漲的 NVIDIA 預測將失效。

The post NVIDIA股價會如Jefferies預測般上漲45%至275美元嗎? 首次出現於 市場週刊。