作者:Max.S

就在24小時前,日本金融史被改寫。日經225指數(Nikkei 225)暴力拉升超過2700點,一舉站上57,000點的歷史性高位。這不僅僅是數字的突破,更是對自二戰結束以來最短備選期(16天)眾議院大選結果的直接定價 — — 自民黨與日本維新會執政聯盟,拿下了眾議院三分之二的絕對多數席位。

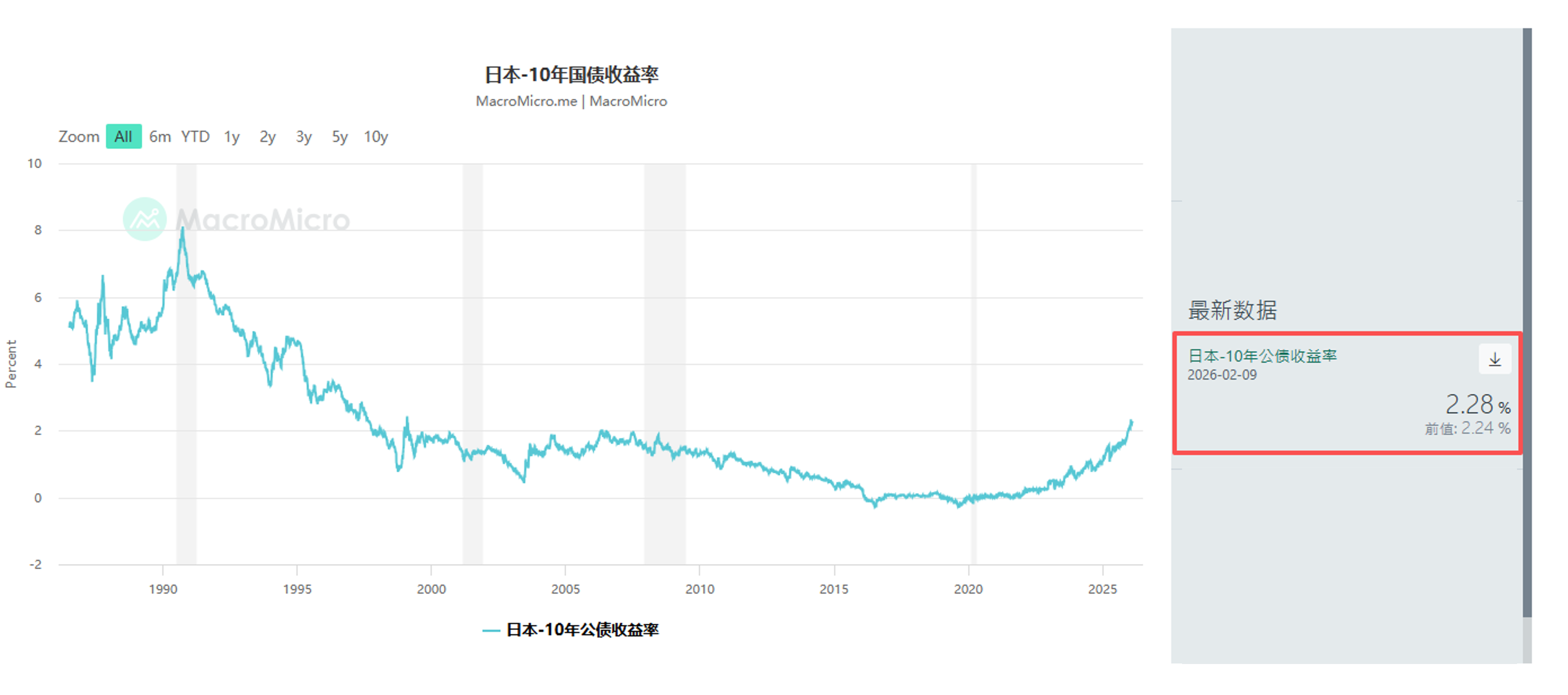

然而,在股票交易員開香檳的同時,債券交易台卻如臨大敵。日本國債(JGB)遭遇了猛烈的拋售潮,30年期國債收益率飆升至3.615%,這在日本這樣一個長期低利率的國家,堪稱一場海嘯。

作為一名金融從業者,我們需要透過K線的表象,去拆解這場「冰與火之歌」背後的邏輯:全球市場正在交易一種全新的「日本敘事」,而這種敘事正與美國科技股的反彈、黃金的5000美元大關以及中國拋售美債的信號,共同交織成一副複雜的宏觀拼圖。

2月9日的暴漲,核心驅動力只有一個:政治確定性帶來的財政擴張預期。

根據最新計票結果,自民黨獲得316席,加上維新會的36席,執政聯盟在465個席位中佔據了絕對主導地位。這賦予了政府前所未有的立法通過能力,包括備受爭議的修憲議題,以及更重要的——激進的財政刺激政策。

這筆交易的邏輯鏈條非常清晰:

- 政治背書: 絕對多數席位意味著反對黨(如立憲民主黨)的牽制力降至冰點。

- 政策預期:「暫時性削減食品銷售稅」雖然被財務大臣片山皋月解釋為「僅限兩年且不依賴發債」,但市場顯然在為更長期的財政寬鬆定價。

- 產業政策: 防務與工業是高市政策的核心。這也解釋了為何三菱重工等國防概念股領漲,而軟銀集團大漲8%則是對流動性寬鬆與科技投資環境改善的直接反應。

對量化基金而言,昨天的策略非常簡單:做多日經,做空日元,做空日債。這就是典型的「通脹再膨脹」(Reflation)交易模型。

如果說股市在交易「增長」,那麼債市就在交易「違約風險」的前奏——或者至少是財政可持續性的惡化。

日本國債(JGB)市場的拋售並非突然發生。早在1月份,包括Schroders Plc和JPMorgan Asset Management在內的全球宏觀基金就已經開始減持超長期日本國債。昨日,10年期國債收益率上行4.5個基點至2.28%,30年期上行6.5個基點至3.615%。

這傳遞了一個危險的訊號:期限溢酬(Term Premium)正在回歸。

投資者擔憂的是,減稅政策與本身沉重的債務負擔疊加,將迫使日本政府增加國債發行量。儘管官員們試圖安撫市場,聲稱減稅不會依靠赤字融資,但在流動性枯竭的JGB市場,任何風吹草動都會被放大。

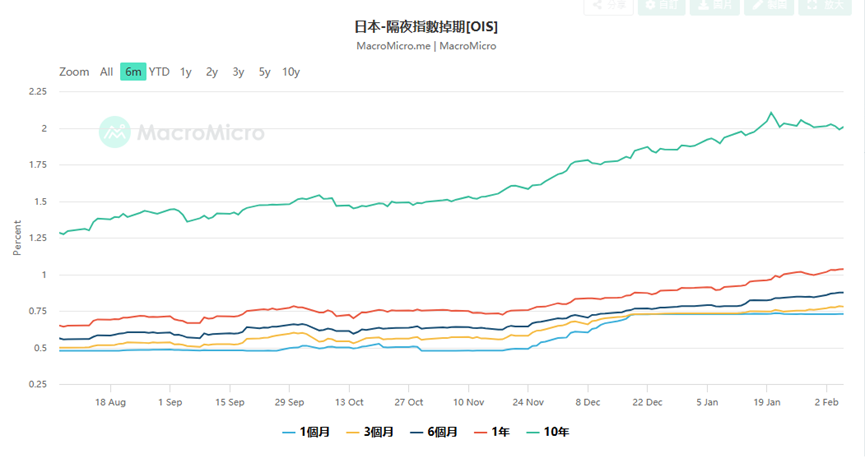

這也給日本央行(BOJ)出了一个巨大的難題。隔夜指數掉期(OIS)數據顯示,市場目前定價BOJ在4月會議上加息25個基點的機率高達75%,甚至有交易員開始押注3月加息。

為何押注3月加息?因為如果日元因財政惡化而無序貶值(昨日一度跌破157.76),央行必須透過加息來捍衛匯率,即使這會加劇償債成本。這是一個經典的「財政主導」困境。瑞穗銀行高級市場經濟學家松尾祐介警告,我們需要密切關注央行委員的鷹派言論,這可能是為了防止日元崩盤而進行的口頭干預。

日本市場並非孤島。當我們把視野拉大到全球,會發現2月9日的行情是全球風險偏好回歸的一部分,但也伴隨著深層的結構性裂痕。

- 中國市場:這是昨天最值得玩味的一條宏觀新聞:中國監管機構建議金融機構控制對美國國債的持有量,理由是「集中度風險和市場波動」。雖然官方措辭謹慎,強調這不涉及地緣政治,但在全球流動性收緊的背景下,第二大美債持有國的這一動作,無疑給美債收益率施加了上行壓力(價格下跌)。這也是為何昨日美債收益率跟隨日債同步走高的原因之一。這實際上是在告訴市場:全球主權信用的錨,正在鬆動。

- 美國市場:在周五由半導體板塊領漲反彈,Nvidia、AMD和Broadcom漲幅均超7%。這種情緒直接傳導至亞洲,東京電子(Tokyo Electron)和愛德華測試(Advantest)等半導體設備巨頭成為日經指數衝關的主力。AI基礎設施建設的資本開支(Capex)故事仍在繼續,儘管亞馬遜的巨額支出引發了利潤率擔憂,但只要英偉達的GPU需求不減,硬體週期的邏輯就依然成立。

- 貴金屬市場:黃金價格在經歷了劇烈波動後,重新站上5000美元/盎司。這不是避險,這是「信用對沖」。當日本在搞財政擴張、美國債務上限問題不斷、中國在分散儲備時,黃金成為了唯一的「超主權貨幣」。美國財政部長Scott Bessent指責中國交易員影響黃金價格波動,這本身就暴露了美國財政部對美元定價權的焦慮。

面對如此割裂的市場 — — 股市狂歡 vs 債市暴跌,投資者應該如何應對?

- 權益市場:做多波動率(Long Volatility) 雖然日經創新高,但VIX指數的回落可能只是暴風雨前的寧靜。本周三的美國勞動力市場數據和周五的通脹數據(CPI)將是關鍵變數。如果美國通脹反彈,加上日本央行的鷹派轉向,全球流動性將面臨雙重收緊。

此時,在持有核心成長股(如半導體、日本商社)的同時,配置看跌選擇權進行保護是明智的。目前的Skew數據顯示,看跌選擇權依然昂貴,說明機構並未完全放鬆警惕。

- 外匯市場:日元的戰術性反彈 日元在157一線具有極強的干預風險。日本財務大臣片山皋月明確表示與美國財長保持密切聯繫,這意味著聯合干預的可能性不能排除。如果BOJ在3月或4月確認加息,日元可能會迎來一波快速的空頭回補。對於套息交易者來說,現在是逐步獲利了結的時刻。

- 另類資產:關注「硬資產」 在法定貨幣信用動搖的時代(無論是日元的財政擔憂還是美元的債務擔憂),黃金、白銀以及部分在此輪調中企穩的加密貨幣(Bitcoin > $70k),具備長期的配置價值。特別是白銀,在經歷50%的劇烈調節後,實物庫存的緊張可能引發新的逼空行情。

2026年2月9日,日經57,000點是一個裡程碑,也是一個分水嶺。它標誌著日本徹底告別了通縮時代,進入了一個高增長、高通脹、高利率波動的「新常態」。高市早苗的超級多數席位是一把雙刃劍:它能透過激進的政策推高股價,也能透過失控的財政赤字摧毀債市信心。

對金融從業者而言,過往「股債雙牛」的溫和時代已經結束。我們需要適應的是股債負相關性失效,甚至股債雙殺的極端情境。在這個新時代,盯著央行的資產負債表,或許比盯著企業的損益表更加重要。