原文作者:Bull Theory

編譯:Ken, Chaincatcher

從面臨的指控數量來看,Jane Street 的整個商業模式似乎就是通過人為製造市場崩盤來榨取流動性,並從中獲利。

This situation has not occurred just once, but multiple times.

印度股市案例是 Jane Street 運作方式最清晰的例證。他們在印度運行了類似“上午10點暴跌”的算法,獲利 42.3 億美元,但最終敗露,被印度證券交易委員會暫時禁賽。

其運作方式如下。

印度劇本

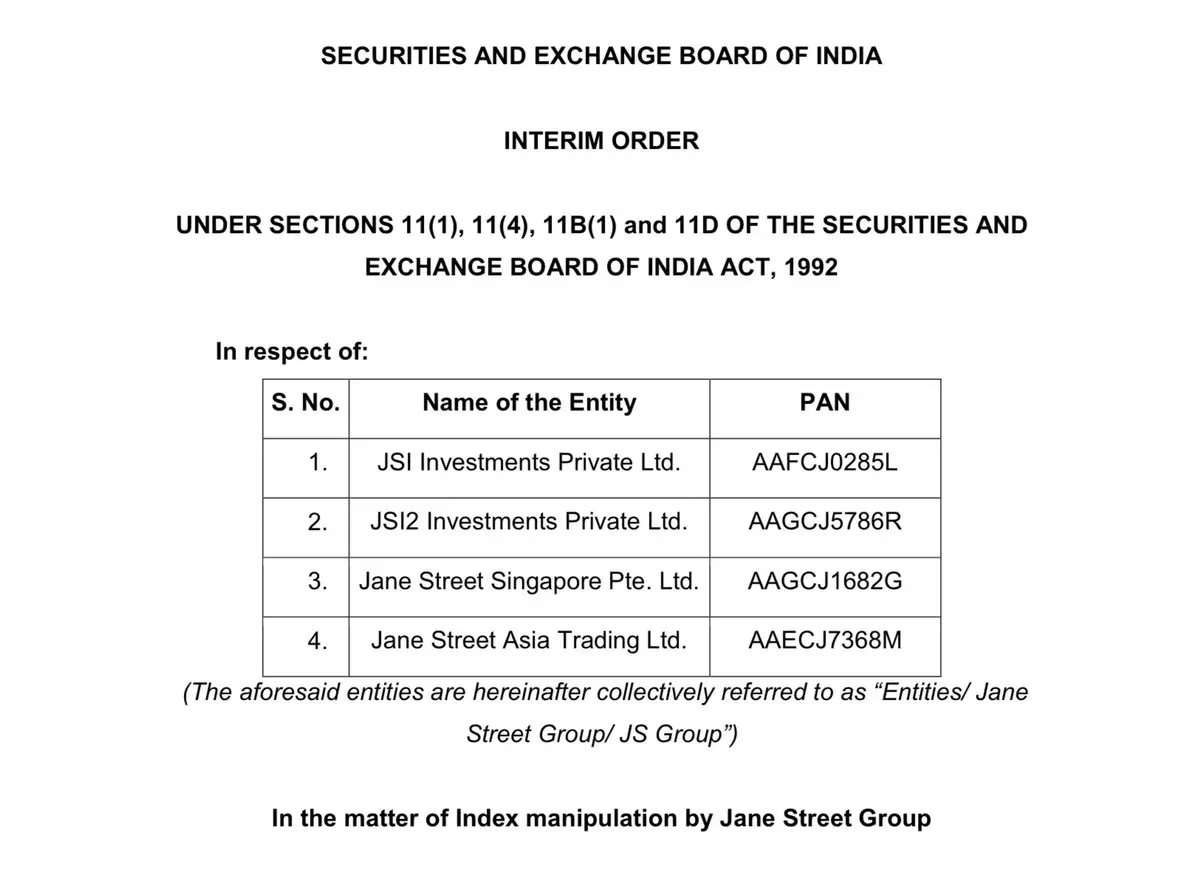

2023 年 1 月至 2025 年 3 月期間,Jane Street 在印度的實體創造了約 3650.2 億盧比的淨利潤。在 21 個被標記的到期日,SEBI 認定其中 484.357 億盧比涉嫌為非法所得。SEBI 發布了一份長達 105 頁的臨時命令,隨後實施了交易禁令。涉案款項已被存入第三方託管賬戶。目前相關上訴仍在進行中。

重要的不是禁令本身,而是其背後的運作機制。

Jane Street 的運營架構如下:

1. Jane Street Singapore Pte Ltd (FPI)

2. Jane Street Asia Trading Ltd (FPI, 香港)

3. JSI Investments Pvt Ltd(印度子公司)

4. JSI2 Investments Pvt Ltd(印度子公司)

這種實體分離使得明面上的交易端和實際的盈利端可以歸屬於不同的公司實體。

到期日操縱是如何運作的?

指數期權的結算依據是到期日當天指數的最終值。到期日當天指數的微小波動,都可能在期權端產生巨額收益。

印度證券交易委員會描述的策略運作方式如下:

上午階段(上午 9:15 左右至上午晚些時候)

這家印度實體積極買入 Bank Nifty(銀行指數)的成分股和期貨。

Placed a massive order.

在某些日子里,它們的交易量佔了市場總交易量的很大一部分。

購買權重股推高了指數。與此同時,境外實體建立了龐大的期權空頭敞口。

Sell call options.

Buy put options.

淨敞口嚴重看跌。

從 德爾塔值 來看,期權頭寸的規模是股票頭寸的數倍。這表明買入股票並非主要押注,而只是布局前的鋪墊。

下午階段(上午較晚時段至收盤)

在構建好期權簿後,這家印度實體逆轉了交易方向。他們開始大量拋售相同的股票和期貨。

拋售壓力導致指數下跌。如果指數收盤價接近某些行使價,則認購期權將變得毫無價值,而認沽期權將大幅升值。

现货股票略有虧損,期權端則盈利頗豐。

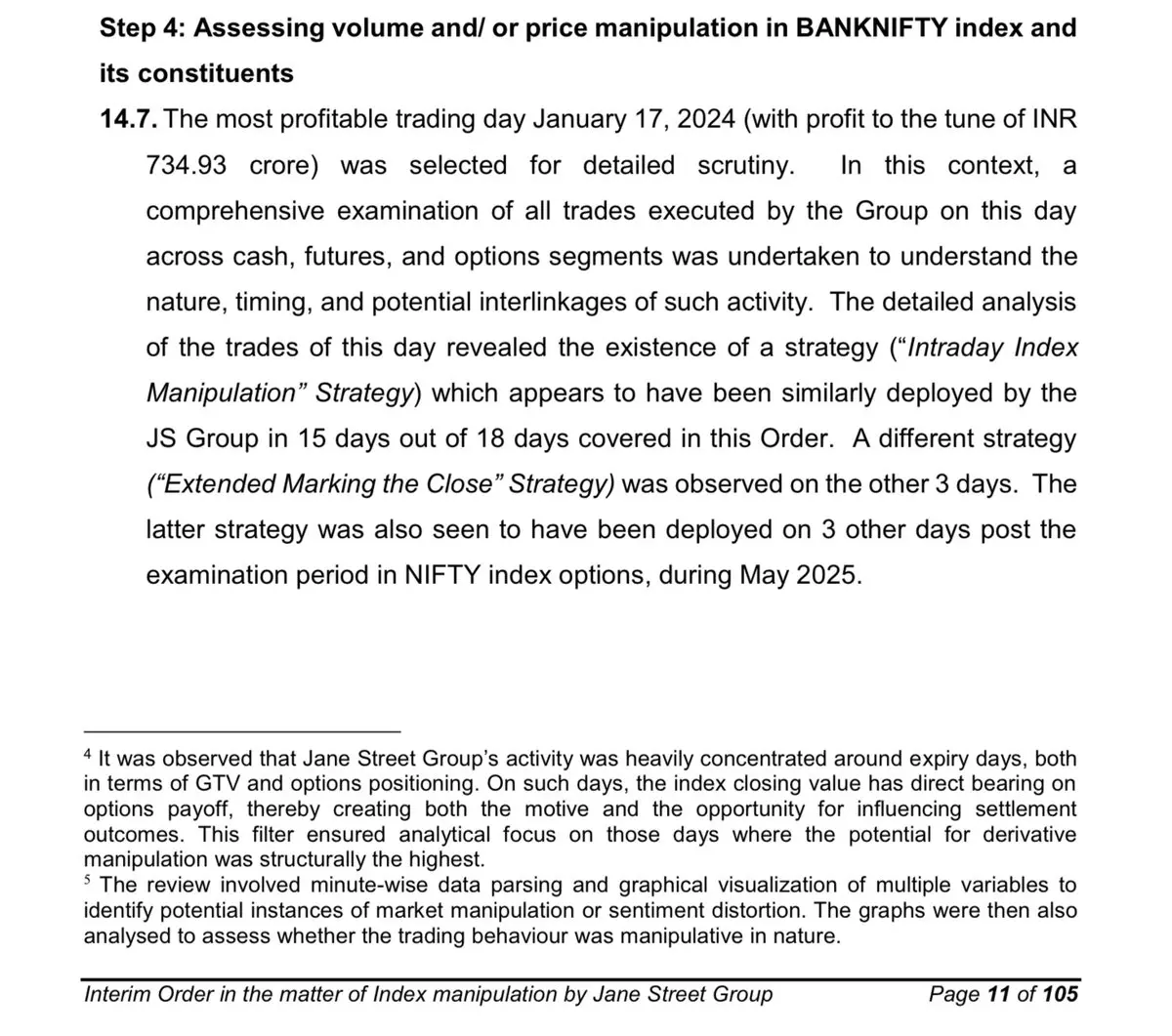

SEBI 举例說明:

早上买入金額達 4370 億盧比。

期權德爾塔值敞口大幅擴大。現金/期貨虧損 61.6 億盧比。

期權盈利 734.93 億盧比。

單日淨收益:673.33 億盧比。

现货市場活動影響了結算點位。而衍生品賬簿則攫取了真正的利潤。這就是印度的慣用伎倆:利用標的資產的資金優勢,來操縱衍生品的收益。

2)上午10點操縱劇本

現在來看看比特幣。

幾個月來,美東時間上午10點左右反覆出現拋售壓力。這個時間段非常重要:

美國股市開盤。

流動性增加。

Large orders can be executed efficiently.

衍生品市場活躍。

觀察到的模式:

價格突然下跌。槓桿多頭頭寸被爆倉清算。引發連鎖強制拋售。隨後價格企穩。

加密貨幣市場的槓桿率極高。2% 到 3% 的下跌就足以抹去大量的多頭頭寸。

當清算引擎啟動時:

交易所自動出售抵押品。

Market order hits the order book.

價格進一步下跌。

觸發更多清算。

如果一家大型交易公司在這個窗口期積極拋售:它能率先發起第一波跌勢。清算機制會放大這種趨勢。連鎖反應完成了剩餘的收割工作。在強制拋售出清後,價格往往會反彈。這與印度案例在結構上非常相似:在印度,操縱指數是為了影響期權收益。在加密貨幣領域,現貨價格波動會影響衍生品清算和期貨倉位。

標的資產的走勢是觸發器,衍生品端才是真正的盈利引擎。

還有一個細節很關鍵。在 2026 年 2 月 23 日針對 Terraform 的訴訟案提起後,這種上午 10 點的規律就停止了。

比特幣非但沒有遭遇拋售,反而迎來反彈。被清算的是空頭,而不是多頭。當一種反覆出現的機械化模式,恰好在法律監管壓力出現時憑空消失,市場參與者自然會格外關注。

3)從比特幣的角度來看,LUNA 崩盤是否被用來迫使 BTC 降價?

2022 年 5 月,Terra 的 UST 穩定幣在短短幾天內從價值 400 億美元的生態系統暴跌至零。錨定機制被打破,恐慌情緒加速蔓延,原本用於捍衛系統的比特幣儲備在極端的壓力下被迫動用。

除了脫鉤事件本身,該訴訟還提出了另一種結構性的可能性。

Terraform Labs 曾利用比特幣儲備來維護 UST 的錨定。如果 UST 出現不穩定,這些儲備就必须立即投入使用。

這意味著在緊急情況下必須出售或抵押比特幣。而緊急情況會徹底剝奪議價能力。

訴訟指控:

Jane Street 知道 Curve 資金池的流動性已經枯竭。

在流動性極其薄弱的情況下,他們執行了一筆價值 8500 萬美元的 UST 抛售。

Pegged exchange rate collapsed rapidly.

在危機期間,Jane Street 與 Do Kwon 保持著直接聯繫。

據報導,討論的內容包括以極低的折扣價購買比特幣,金額可能在 2 億美元至 5 億美元之間。

如果 Terraform 被迫捍衛錨定匯率,他們就必须迅速調動比特幣儲備。如果有人預先知道這種壓力即將到來,那麼加大對 UST 的做空壓力就會加速這一時刻的到來。

對錨定機制施加更大壓力意味著:

加速儲備的動用

Undermine the other party's negotiating position

以折扣價獲取 BTC

由此引發的猜測很簡單:

這次崩盤僅僅是一次普通的交易事件,還是被用作槓桿,以極低的價格掠奪比特幣儲備?

這些都是正在進行的訴訟中的指控。但事件的先後順序清楚地暴露了其中的利益動機。

如果你想了解 Terra 事件的完整解析,我們已經發布了一條詳細的推文。

4)接下來是 ETF

Jane Street 已成為多家主要比特幣 ETF 的授權參與者。授權參與者處於 ETF 創建和贖回機制的核心。

他們可以:

創建 ETF 份額。

贖回 ETF 份額。

透過期貨進行對沖。

賣出期權。

進行價差套利。

公開的 13F 文件僅顯示了 ETF 的多頭頭寸。但它們不顯示:期貨空頭、互換合約、賣出的期權、以及對沖後的淨敞口。披露的多頭頭寸並不等同於淨多頭敞口。

它可能是:

做多 ETF 股票,做空 CME 期貨,做空期權,配對交易。

公眾看到的只是表面上的交易端,而完整的衍生品賬簿則隱藏在暗處。現在,將這一點與反覆出現的現貨拋售模式結合起來看。

如果現貨價格在特定時間窗口內承壓,同時 ETF 敞口卻在增加,可見的表面數據根本無法揭示其完整的策略。

在印度,股票交易是透明的,期權敞口才是真正的利潤驅動力。在 ETF 中,股票持倉是透明的,但衍生品頭寸可能並不公開。二者在結構上的相似之處,正是明面交易與隱蔽交易之間的不透明性。

5)最重要的是,他們的交易技術被列為機密

千禧年訴訟案——被封存的 10 億美元策略。千禧年訴訟案絕非一段插曲,它觸及了整個架構的技術核心。

2024 年初,兩名資深交易員離開了 Jane Street:

Doug Schadewald —— 資深指數期權交易員

Daniel Spottiswood —— 他的直接下屬

他們加入了千禧管理公司。不久之後,Jane Street 在曼哈頓聯邦法院起訴千禧年,指控其竊取了一項極具價值的專有交易策略。

在法庭審理過程中,一個關鍵細節被公之於眾:該策略專注於印度指數期權,僅在 2023 年一年就創造了約 10 億美元的利潤。

這個數字改變了事件的性質。這不再是一個小小的套利策略,而是一台超級盈利引擎。

這場訴訟暴露了什麼?

訴訟明確了三件事:

該策略以期權為驅動。

它在印度指數衍生品市場中運作。

它具有極高的利潤且可重複執行。

然而,關於它究竟是如何運作的,幾乎所有內容都被向公眾隱瞞了。法庭文件的大片內容被塗黑。公眾無法看到:

生成信號的算法

執行時機的模型

行權價選擇框架

德爾塔值敞口管理

跨實體協調流程

風險控制系統

唯一可見的數字是利潤。而引擎本身仍被隱藏。

辯方的論點:

千禧年公司辯稱,印度的期權市場結構是公開資訊,該策略並非獨門秘笈。

離職的交易員聲稱,該系統建立在經驗和專業知識之上,而非隱藏的自動化模型。這引出了一個關鍵的分歧:

如果優勢僅僅是結構性的,那麼任何人都可以複製它。

如果優勢在於執行層面——時機把控、協調配合、倉位規模管理、衍生品分層布局——那麼系統本身就是核心資產。執行系統是可以被重新部署的。

這起訴訟為何觸發了監管?

這場訴訟產生了一個意想不到的後果。它公開披露了單一交易策略每年能在印度攫取約 10 億美元的利潤。

這一曝光引發了媒體報道。媒體報道引來了監管審查。監管審查最終導致了 SEBI 的調查。SEBI 後來的臨時命令描述了一個到期日操縱結構:

现货交易影響指數走勢

龐大的期權賬簿攫取豐厚回報

這項 10 億美元策略的曝光,讓調查變得無可避免。該案於 2024 年 12 月達成和解。和解條款未公開。沒有進行全面審判。也沒有公布詳細的策略藍圖。

其核心運作機制依然被封存。

為什麼隱去的內容需要塗黑?

這些隱去內容的重要性在於其結構。一項價值 10 億美元的期權策略:

跨多個實體運作

依賴衍生品分層佈局

在聯邦法院受到激烈捍衛

其內部運作機制被從公眾視野中抹去

而正是同一家公司,後來:面臨 SEBI 關於到期日操縱的指控;被捲入與 Terra 相關的訴訟;擔任主要比特幣 ETF 的授權參與者;持有巨額 ETF 頭寸,卻不公開其衍生品對沖情況。

內部交易系統(即執行層)在公開文件中是隱形的。公開報告只顯示倉位。

它們不展示執行邏輯。法庭文件只展示指控。它們不展示算法代碼。監管命令只展示結果。它們不揭示專有模型。

當一家公司最賺錢的系統被列為最高機密,而類似的結構性模式又在其他市場反覆上演時,引發嚴格審查便是理所當然。

如果一家公司能夠:

利用龐大資金量操縱標的市場。在其後疊加更龐大的衍生品敞口。掌控結算層面的影響力。跨實體協調運作。深入 ETF 的底層機制。並保持執行系統的高度保密。

However, surface-level data can never reflect the full picture.

一家在每一起市場操縱事件中都處於漩渦中心的公司?

Sam Bankman-Fried(SBF)在創立 Alameda Research 和後來的 FTX 之前,曾在 Jane Street 工作了大約三年。2021 年 4 月,FTX 向 Anthropic 投資 5 億美元,獲得了約 8% 的股份。

2022 年 5 月,Terra 和 UST 崩盤。據報導,Alameda 在那場加密市場的廣泛崩盤中遭受了重創。FTX 隨後也宣告破產。

在 2023 年至 2024 年 FTX 的破產清算程序中,其持有的 Anthropic 股份以接近 180 億美元的估值被出售。

Jane Street 是本輪融資的第二大買家,斥資約 1 億美元購入股份。因此,資金的流向閉環是這樣的:

一名前 Jane Street 交易員創立了 FTX

FTX 早期投資了 Anthropic

FTX 崩盤

Anthropic 股份被清算

Jane Street 收購了其中的一部分,現在價值已達 21 億美元

在 2024 年,特朗普媒體科技集團正式致函納斯達克,指控存在潛在的裸賣空行為,並點名 Jane Street 是其股價暴跌期間佔據巨大交易量的責任公司之一。儘管後續未提出正式的法律指控,但該公司在此次爭端中被公開點名。

再加上以下事件:

印度證券交易委員會(SEBI)發布臨時禁令,指控其操縱到期日指數,並扣押了約 5.7 億美元

千禧年訴訟案曝光了一項被塗黑保密的印度期權策略,一年狂賺約 10 億美元

正在進行的 Terra 訴訟,指控與 UST 崩盤相關的內幕交易

Jane Street 擔任主要比特幣 ETF 的核心授權參與者

其作為 IBIT 最大買家之一的地位

橫跨股票、衍生品、加密貨幣、ETF 和私募 AI 股權融資輪,同一家公司在以下情況中反覆現身:

市場操縱。流動性危機。監管審查。資本拋售事件。

None of these independent incidents can definitively establish their collusion.

但令人不安的現實是:

每當市場發生重大崩盤或動盪時,往往都有 Jane Street 的身影。

這僅僅是因為它是全球最大的量化交易公司之一、業務橫跨所有主要資產類別而產生的必然巧合嗎?

還是說,這裏面存在著更深層的結構性問題——這家公司的市場定位,天生就能從操縱或危機中攫取暴利?