HOLD,等待更好的進場點和 BTC 上漲。

文章作者:Benji @ IOSG

文章來源:IOSG

核心觀點:STRC 是一項設計精巧的融資工具,將固定收益需求轉化為比特幣的買盤壓力。在牛市中,它能提供 11.5% 的浮動收益且價格波動較低,但其風險結構本質上等同於在比特幣資產覆蓋率上「賣出一個看跌期權」,因此當 BTC 下跌時,它無法替代真正的固定收益產品。

STRC 真正的弱點並非 BTC 價格,而是 mNAV。一旦 MSTR 的 mNAV 連續 4 週以上跌破 1.0 倍,飛輪將在 3 個月內進入被動模式的下行螺旋。我們判斷此觸發條件在 2026 年下半年出現的機率約為 70%,屆時 STRC 將出現 85–90 美元的可買入進場點。若觸發條件未被觸發,則意味著 Saylor 已成功創造出一種全新的 BTC 原生信用工具品類。

第一部分 背景

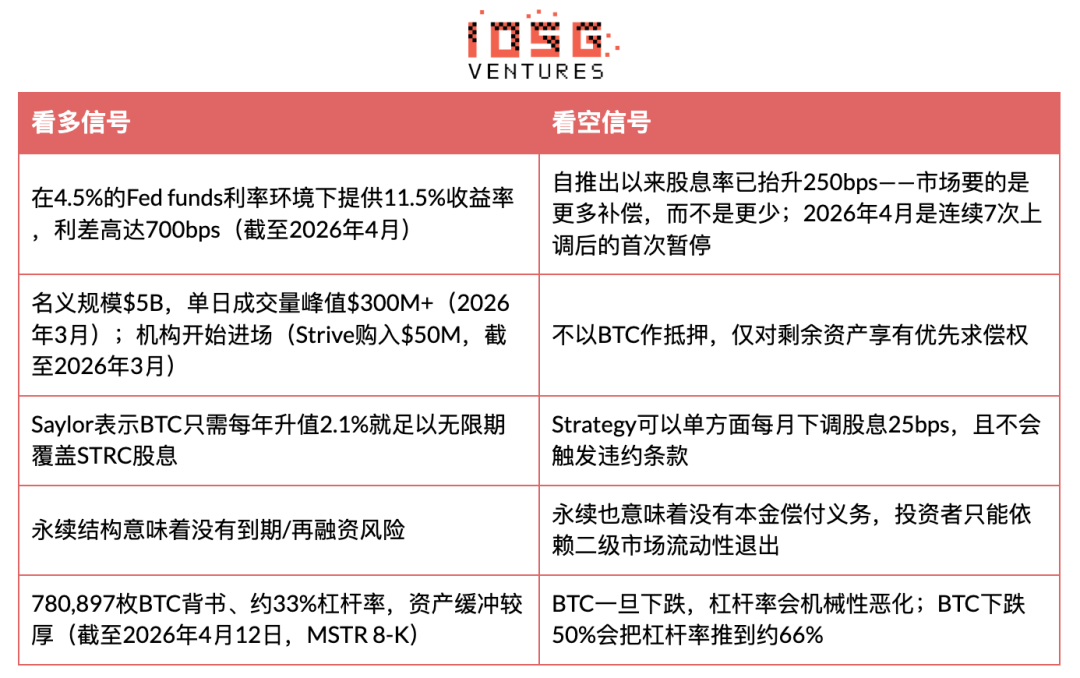

Strategy(前身為 MicroStrategy)推出了 STRC(「Stretch」),這是一隻目標面值為 $100 的永續優先股,透過每月浮動股息維持價格穩定。截至 2026 年 3 月 31 日,STRC 的名義規模為 $5B,單日成交量峰值超過 $300M(截至 2026 年 3 月數據),自推出以來已為 Strategy 提供超過 $3.5B 的 BTC 資金用於購買,是其目前最重要的融資載體。截至 2026 年 4 月 12 日,Strategy 資產負債表上持有 780,897 枚 BTC,槓桿率為 33%,STRC ATM 剩餘可發行額度約為 $21.6B。

- 這款工具屬於一個新穎的品類:外觀類似貨幣市場基金(價格穩定、收益率高),但其信用風險完全來自單一公司持有的 BTC。

在展開論點之前,先把「我們可能錯在哪裡」說清楚。

如果我們的分析錯了,那是因為:傳統固定收益配置者真的願意為 700bps 的利差接受反身性風險;STRC 在三年內規模達到 $500 億,成為事實上的 BTC 收益曲線;Saylor 成功將 BTC 證券化為機構投資組合可接受的帶息抵押資產。這一結果將代表加密資產迄今為止最大規模融入傳統金融的案例——一個在 2025 年之前根本不存在、新增 $500 億+ 的資產類別。

- 在這種樂觀情境下,2026 年 4 月的股息暫停並非警告信號,而是一種特徵:一個成熟期工具在完成早期價格發現後開始穩定收益,類似早期高收益債 ETF 隨機構採納逐步重定價向下的過程。

第二部分 論點拆解

STRC 的核心創新:它將尋求收益的資金轉化為 BTC 的買盤壓力。當 STRC 交易在 $100 附近時,Saylor 透過 ATM 新增發行(約佔日成交量 40%),用所得資金購買 BTC,再以高於 NAV(mNAV>1x)的價格發行 MSTR 普通股完成去槓桿。最終結果是:$100M 的 STRC 日成交量可以撬動約 $120M 的 BTC 購買。

但這套機制的脆弱之處在於其底層的循環性:STRC 能穩在 $100,是因為投資者相信它能穩;而 Saylor 透過不斷上调股息來維持這種相信。這個錨並非由抵押品支持,而是由信心支持,依賴一個沒有正式上限的連續股息拍賣來維持。這種信心一旦破裂,拍賣就會越來越貴。

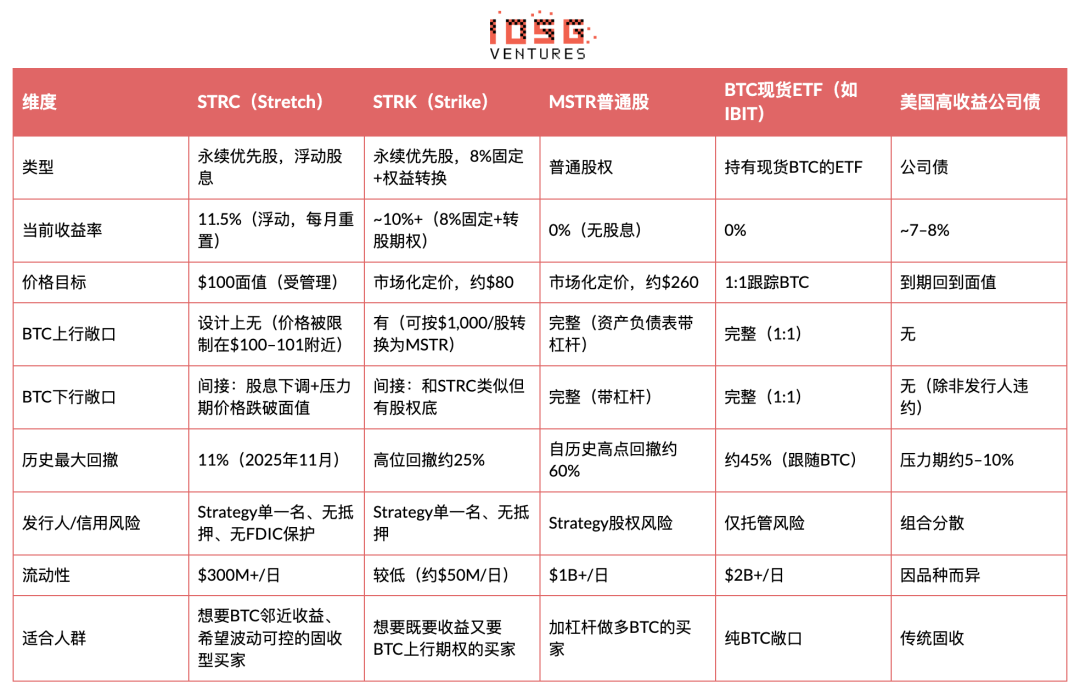

證據與對比:STRC 與其他比特幣敞口工具

關鍵洞察:對 Strategy 而言,STRC 將固定收益需求轉化為 BTC 積累的燃料。對投資者而言,它在良性環境下提供夏普優化的回報,但暗藏一個 BTC 的「賣出看跌」。NYDIG 的描述非常精準:「它類似於在比特幣資產覆蓋率上做空一個看跌期權——透過承擔 BTC 下跌侵蝕資產緩衝的下行風險來換取收益。」

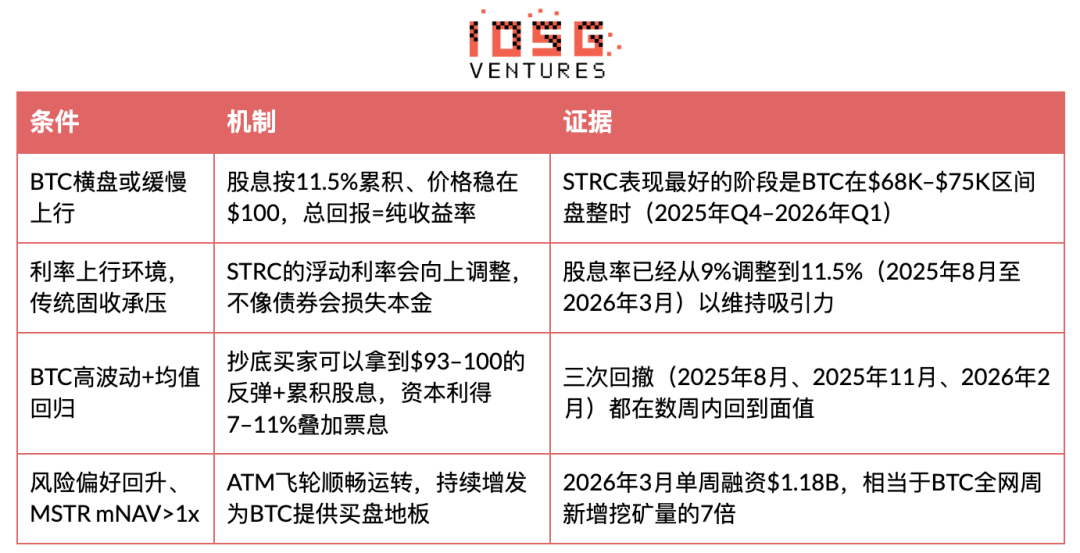

STRC 什麼時候表現優秀

STRC 什麼時候表現糟糕?

STRC 什麼時候會崩盤:死亡螺旋情況

關鍵問題是:STRC 會不會進入一個自我強化的下行循環?答案是會,但要滿足特定條件。這套機制有三個相互聯動的失效路徑。

# 第一階段:BTC 下跌打破 $100 錨

當 BTC 急跌時(例如 2025 年末從歷史高點回撤約 45%),Strategy 的槓桿率會機械性上升。基於 780,897 枚 BTC、33% 槓桿率(截至 2026 年 4 月 12 日,MSTR 8-K),若 BTC 再下跌 50%,槓桿率將被推至約 66%。此時 STRC 的信用品質惡化,因為其對剩餘資產的優先求償權被稀釋。價格跌破 $100。此情形已發生過三次(2025 年 8 月:約 $92、2025 年 11 月:盤中低點、2026 年 2 月:約 $93),但每次 BTC 都迅速反彈,將錨定拉回。

# 第二階段:股息上調陷阱

根據 Strategy 向 SEC 提交的指引:若月度 VWAP 落在 $95–$99 之間,股息率每月上調 25bps;若跌破 $95,則每月上調 50bps。從 9% 到 11.5%,股息率在約 8 個月內(2025 年 8 月至 2026 年 4 月)累計上調了 250bps,平均每月約 31bps——此速度比任何同類公司優先股在穩定市況下重新定價都要快。2026 年 4 月是連續 7 次上調後的首次停滯。兩種解讀:(a)需求企穩——看多;(b)Strategy 觸及傳統固收買家對收益率的敏感上限——看空。這是未來 1–2 個月最值得追蹤的單一信號。

如果 BTC 持續低迷,股息就必須繼續上調,才能把買家吸引回面值附近。在 $5B 規模下,每上調 100bps 就意味著每年約 $50M 的額外現金支出;如果 STRC 擴張到 $20B(已授權的 ATM 配額),每 100bps 的成本就變成每年 $200M。在當前上調節奏下持續 6 個月以上的熊市,會把 STRC 的收益率推向 13–15%;在這個水平上,$20B 規模的年股息支出將超過 $26–30 億,將消耗 Strategy BTC 儲備相當一部分的潛在收益,迫使其在「繼續上調」和「放棄穩定敘事」之間做出選擇。

股息調整沒有正式上限,這種「上不封頂」的調整動態正是空頭密切關注的焦點。

# 第三階段:mNAV 跌破 1 倍後飛輪斷裂

這是真正的斷點。Strategy 透過以高於 NAV 的價格發行 MSTR 普通股(mNAV>1x)來購買 BTC 並去槓桿。如果 BTC 跌得足夠深、mNAV 跌破 1 倍,發行普通股就會稀釋現有股東價值,Saylor 就無法透過發行去槓桿。屆時 Strategy 面臨一個三難選擇:(a)繼續以更高股息率發行 STRC 並接受更高槓桿;(b)按 SEC 備案條款單方面下调股息(每月 25bps),任由 STRC 價格下跌;(c)賣出 BTC 兌入下跌的市場。

Saylor 反覆聲稱永遠不會出售 BTC。BitMEX Research 的結論是(b)最有可能發生:「Strategy 不會出售比特幣,而是直接放棄 STRC 以追求穩定的敘事。」壓力將全部轉嫁給 STRC 持有人。

一個早期預警信號已經亮起:在 2026 年 4 月 6–12 日當週,MSTR 的 ATM 機制增發金額為 $0——所有融資均透過 STRC 完成($1.00B,1,002.8 萬股;MSTR 8-K)。mNAV 已經緊縮至 Saylor 不願冒著稀釋普通股的風險。第三階段的前置條件已部分觸發——飛輪已開始單腿運轉。

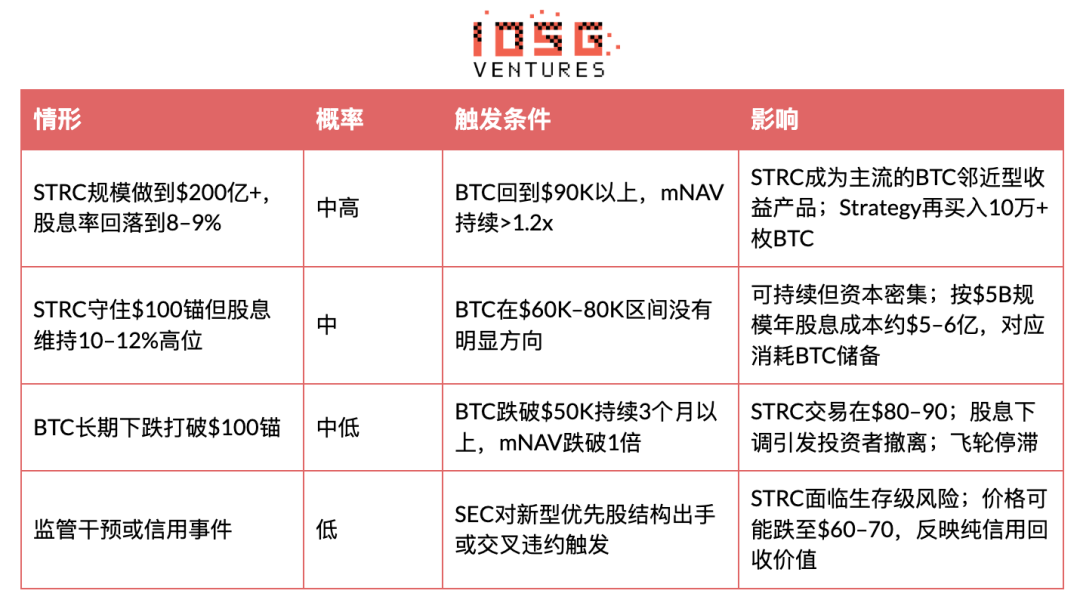

量化崩潰情形

為何這與 UST/Terra 不同:UST 依賴演算法鑄造與銷毀機制,唯一的支撐是內生代幣(LUNA)。STRC 的支撐是真實的 BTC,且 Strategy 有自由裁量權選擇降低股息,而非被強制清算。STRC 的下限並非零——而是破產清算中對剩餘資產的優先求償權。但如果 BTC 下跌超過 60% 並長期維持低位,此下限可能遠低於 $100。

關鍵變量是時間。此前每一次 STRC 的回撤都在數週內修復,因為 BTC 反彈了。一次真正的崩盤需要的是持續的熊市(在 $50K 以下持續 3 個月以上),讓股息上調機制運行得足夠久,從而侵蝕信心。STRC 在面值之下、股息持續上調的狀態持續越久,它就越像一家公司用越來越高的利率展期越來越脆弱的債務——而這種模式在信用市場裡有一個非常明確的結局。

資本結構優先級:清算順序為:可轉債(約 $8.2B)→ STRF → STRC → STRK → STRD → MSTR 普通股。STRC 排在 $8.2B 無抵押債務和 STR F 優先股之後。

業內觀點

“STRC 的風險顯著高於短久期美債……當音樂停止時,投資者可能會感到有些被冒犯。”——BitMEX Research,《A Bit of a Stretch》(2025 年 11 月)

“評估 STRC 風險的合適方法,是從治理與從屬順序的角度來看,而不是只盯著支付風險。”——Greg Cipolaro,NYDIG 全球研究主管(2026 年 3 月)

這類似於在比特幣資產覆蓋率上賣出一個看跌期權——透過承擔 BTC 下跌侵蝕資產緩衝的下行風險來換取收益。——NYDIG 研究報告(2026 年 3 月)

分析師觀點的核心分歧在於:看多方認為 STRC 是當下市場中最安全的 11.5% 收益獲取方式;看空方則認為它是被包裝成貨幣市場產品的、定價錯誤的信用風險。看空方的核心擔憂直接對應上文所述的股息上調機制:STRC 不會突然違約,而是逐步重新定價——BTC 越是低迷且持續時間越長,它就越會從一個準貨幣工具滑向一項困境收益產品。這種漸進式的滑坡才是真正的風險,而非某一夜的崩盤。

第三部分 推論與預測

底線:STRC 是一種真正新穎的金融工具,在其設計的環境中運作得非常出色——BTC 穩中有升、資本市場開放、mNAV>1x。在這種狀態下,它能提供 11.5%、波動可控的收益,確實具有吸引力。但其下行結構是非對稱的:好時候賺票息,壞時候承擔集中、單一的 BTC 信用風險。它並非國債或多元化高收益債的替代品,而是一個押注 Strategy BTC 積累飛輪持續運轉的槓桿頭寸——只是被包裝成了固收的樣子。

三個新信號(截至 2026 年 4 月)

# 信號一:4 月首次暫停調高股息(截至 2026 年 4 月 1 日,CoinDesk)。

在 2025 年 8 月至 2026 年 3 月間連續 7 次上調(從 9% 調至 11.5%)後,Saylor 於 4 月將股息率維持不變。兩種解讀:(a)需求在該收益率水平上企穩,看多;(b)Strategy 達到傳統固收買家的收益率敏感天花板,看空。這是 5–6 月最值得追蹤的單一信號,也是上述 mNAV 觸發框架所圍繞的拐點。

# 信號二:4 月 6–12 日當週 MSTR ATM 增發為 $0,全部融資由 STRC 完成($1.00B;MSTR 8-K,2026 年 4 月)

在當前 BTC 價格水平下,mNAV 已經緊到 Saylor 不願冒著稀釋普通股的風險繼續發行 MSTR。死亡螺旋第三階段的前置條件已部分觸發——飛輪正在單腿運轉。

# 信號三:上週 BTC 買入均價 $71,902 /枚,低於 Strategy 歷史成本 $75,577 /枚(截至 2026 年 4 月 12 日,MSTR 8-K)

策略正在向一個疲軟的市場進行定期定額投資。飛輪仍在轉動,但每筆邊際買入都在削弱資產緩衝,而非增強——這與 2024–2025 年那輪累積的動態正好相反。

投資建議

HOLD,等待更好的進場點和 BTC 上漲。

當前狀態:持有現有頭寸,在沒有更好信號前請勿加倉。MSTR 的 mNAV 已壓縮至約 1.0 倍。STRC 仍維持在 $100 面值並支付 11.5% 股息,反映出股息機制仍按設計運作。但安全邊際非常狹窄。

重新建倉條件:BTC 站上 $70–75K,且 MSTR mNAV 連續兩週確認在 1.1 倍以上。屆時 STRC 回到 $100 面值附近重新進入條件買入區。從歷史數據看,在 $95 以下抄底+隨後 BTC 反彈的組合,曾貢獻過 7–11% 的資本利得疊加累積票息——但這只發生在 BTC 能在數週內反彈的環境裡(2025 年 8 月、2025 年 11 月、2026 年 2 月)。當下回撤究竟是延續這一模式,還是預示更持久的熊市,這是真正的未知數。

退出信號:當出現以下任何情況時,啟動賣出評估:(a)MSTR mNAV 跌破 1.0 倍且持續超過兩週;(b)STRC VWAP 連續 4 週低於 $95;(c)BTC 放量跌破 $55K。

來源

- Strategy.com — STRC 產品頁面 https://www.strategy.com/stretch

- CoinDesk —「STRC 的智慧與風險」 https://www.coindesk.com/business/2026/03/22/the-genius-and-the-danger-of-strc-how-strategy-s-new-funding-model-bends-so-it-doesn-t-break

- 加密敘事 —「理解 STRC:策略如何將收益需求轉化為比特幣買盤」 https://cryptonarratives.substack.com/p/understanding-strc-how-strategy-turns

- BitMEX 研究 — "A Bit of a Stretch" STRC 分析 https://www.bitmex.com/blog/a-bit-of-a-stretch

- AInvest —「STRC 的夏普比率為 3.08:真實 alpha 還是結構性幻覺?」 https://www.ainvest.com/news/strc-bitcoin-backed-preferred-equity-promises-11-5-yield-sharpe-ratio-3-08-real-alpha-structural-illusion-2603/

- Investopedia —「認識 Stretch:Michael Saylor 的新工具」https://www.investopedia.com/meet-stretch-michael-saylor-s-new-tool-for-using-bitcoin-to-pay-a-big-dividend-here-s-what-to-know-11921210

- Blockonomi —「STRC 一週內籌得 1.18 億美元」 https://blockonomi.com/strategys-strc-raises-1-18b-in-one-week-buying-seven-times-bitcoins-weekly-mined-supply/

- Seeking Alpha — "STRK:最被低估的比特幣證券" https://seekingalpha.com/article/4885379-strk-the-most-undervalued-and-versatile-bitcoin-security-today

- CryptoTimes —「Strategy 的比特幣帝國:優先永續合約如何重新定義企業財務」 https://www.cryptotimes.io/2026/03/21/strategy-inc-s-bitcoin-empire-how-preferred-perpetuals-strc-strk-strf-strd-are-redefining-corporate-finance/

- Benzinga —「Saylor:STRC 的風險調整後回報優於 NVDA、TSLA」 https://cdn2.benzinga.com/crypto/cryptocurrency/26/03/51195736/michael-saylor-strc-stock-achieved-better-risk-adjusted-returns-than-nvidia-tesla

第四部分 附錄

時間線

持仓集中度——誰能強行打破價格?

Strive 的 $50M 購買被提及,但未討論 STRC 是否有少數大型機構投資者——如果他們同時出貨,是否會壓垮日均 $258M 的成交量,將 STRC 自我實現地壓至面值以下。這就是「擠兌」風險。