作者:Predictefy

編譯:深潮 TechFlow

深潮導讀:2026 年 1 月,預測市場處理了 230 億美元以上的名義交易量。而 Hyperliquid 僅在同月就處理了 2,250 億美元以上的交易量。結果交易(Outcome Trading)可能為預測市場帶來數十億美元的新增交易量。

Predictefy 分析指出,HIP-4 的關鍵在於將結果合約整合到與永續合約相同的保證金框架中,事件交易將進入與其他加密衍生品相同的環境。

這可能在短時間內為預測市場帶來數十億美元的新增交易量和未平倉合約。保守估計部分採用可達到 280 億美元月交易量,中等採用 330 億美元,強整合可達 400 億美元以上。

全文如下:

預測市場在 2026 年 1 月處理了 230 億美元以上的名義交易量。僅 Hyperliquid 在同月就處理了 2,250 億美元以上。結果交易可能為預測市場帶來數十億美元的新增交易量。

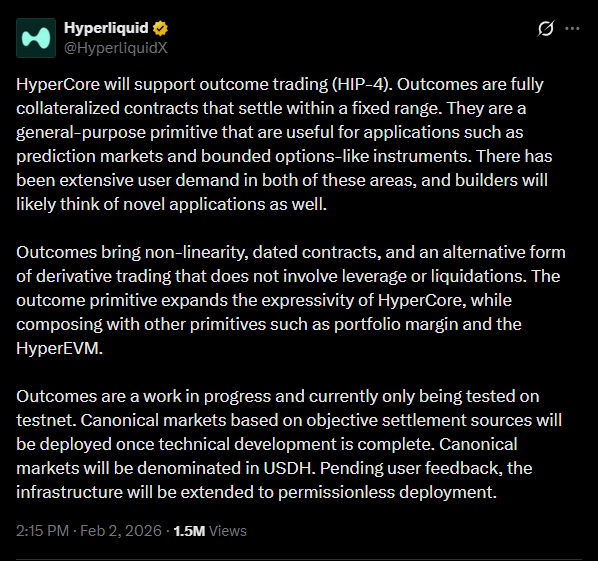

預測市場增長迅速,但它們主要是獨立運作的。你可以交易事件結果,但這些頭寸不在交易者用來管理更廣泛市場風險的相同系統內。

HIP-4 改變了這一點。在 Hyperliquid 上,結果合約與永續期貨共享相同的保證金框架,將事件交易帶入與其他加密衍生品相同的環境。

這可能在短時間內為預測市場帶來數十億美元的新增交易量和未平倉合約。以下是它的運作方式。

預測市場已經規模可觀

在過去一年中,預測市場已經超越了小眾活動。

- 主要平台的週交易量多次超過 60 億美元

- 最近一個月記錄了約 238 億美元的名義交易量

- 市場份額保持集中,Polymarket、Opinion 和 Kalshi 等平台佔據大部分活動

儘管有這種增長,預測市場仍然主要作為獨立場所運作。事件風險敞口、定向加密風險敞口和波動性風險敞口通常需要單獨的平台、擔保品池和風險系統。這種分割限制了資本效率,並限制了交易者可以實施的策略類型。

結果合約將風險引入核心基礎設施

由 HIP-4 引入的結果合約具有幾個定義性特徵:

- 頭寸完全抵押

- 結算發生在固定且有界的支付範圍內

- 沒有清算機制

- 合約基於事件或基於時間

- 頭寸整合到與永續期貨相同的保證金框架中

二元式合約本身並不新鮮。結構性變化在於它們整合到統一的衍生品引擎中。事件敞口現在可以與永續頭寸共享抵押品,允許在投資組合層面而非單個市場層面管理風險。

提升資本效率

以前,實施事件驅動策略通常要求交易者:

- 在預測市場平台上存入抵押品

- 在永續期貨場所存入單獨的抵押品用於對沖

- 跨場所獨立管理風險和保證金

這種設定增加了資本需求和營運複雜性。

在共享交易環境中,結果合約的事件風險敞口和定向對沖可以一起管理。投資組合保證金系統可以識別對沖風險,減少總體保證金使用。這使事件交易與既有的衍生品風險管理實務保持一致。

現有市場規模與交易量的增長潛力

預測市場在今天的孤立結構下,每月處理約 200-250 億美元的交易量,其中事件交易位於更廣泛的衍生品堆疊之外。

相比之下,Hyperliquid 同月記錄了 2,250 億美元以上的永續期貨交易量,每日永續交易量達到數十億美元範圍。衍生品流動性池已經比獨立預測市場活動深得多。

如果 HIP-4 提高資本效率並使事件頭寸在同一系統內更容易對沖,交易活動可能透過結構性週轉擴張——更多策略在相同資本上運作。

保守情景建議:

- 部分採用 → 280 億美元月度預測市場交易量

- 中等採用 → 330 億美元

- 強整合 → 400 億美元以上

這些估計反映了策略整合,而非炒作週期,而且不包括預測市場交易量中已經看到的持續月度增長,這可能會將總交易量推得更高。

預測市場開始類似選擇權基礎設施

結果合約引入:

- 非線性支付

- 事件驅動結算

- 有界風險特徵

這些特徵與選擇權式風險敞口重疊。這為以下內容創造了基礎:

- 事件波動性策略

- 結構性產品包含結果頭寸

- 系統性投資組合結合事件和市場風險

- 在結果原語之上建構新產品的協議

預測市場從主要由敘事驅動轉變為成為更廣泛金融策略中可用的組成部分。

競爭情況

獨立預測市場平台在品牌認知度、流動性深度和簡單性方面保留優勢。然而,將事件風險與永續合約和其他衍生品整合的平台提供:

- 共享抵押品池

- 同一環境內的即時對沖

- 投資組合層面的風險淨額結算

即使較高級交易流程的部分遷移也可能影響資本效率及對沖密集型活動的集中地點。

採用的信號

結構性採用將反映在交易行為中,而不仅仅是標題交易量:

- 結果頭寸與永續對沖的配對

- 宏觀及政策事件未平倉合約增加

- 基於結果風險敞口構建的金庫或結構化策略的出現

- 相對於獨立預測市場場所的價差收窄

這些信號表明結果正被用作金融工具,而非孤立的事件交易。

結論

預測市場已經實現了規模,但直到現在一直在結構上與更廣泛的衍生品堆疊分離。

HIP-4 引入了一個框架,其中事件風險可以在共享交易基礎設施內與永續期貨共存。隨著這個模型的發展,預測市場可能越來越多地作為多元化風險投資組合的組成部分運作,而非獨立的賭博場所。