如何輕鬆掌握 Web3 行業正在發生的市場熱點、技術動向、生態進展、治理態勢…? 外捕研究(Web3Caff Research)推出的「市場脈搏分析」欄目將深入一線探尋並篩選當前發生的熱點事件,並進行價值解讀、點評與原理分析。透過現象看本質,即刻跟隨我們快速捕獲 Web3 一線市場風向。

文章作者、來源:ShirleyLi,外捕研究(Web3Caff Research)研究員

封面:字體設計由 外捕研究(Web3Caff Research)提供

字數:全文共計 3200+ 字

合規提示:以下內容僅為客觀分析中國香港以及全球在 RWA、穩定幣等領域的最新監管策略,並不構成任何提議和要約,並請您知曉發行、參與投資 Token 這一行為在不同國家和地區均有不同嚴苛程度的法規要求和限制,尤其在中國大陸發行 Token 涉嫌 “非法發行證券” 行為,提供 Token 交易撮合等加密貨幣交易相關行為也屬於 “非法金融活動”(中國大陸讀者強烈建議閱讀《中國大陸涉及區塊鏈與虛擬貨幣相關法律法規整理及重點提要》),因此請您勿以此資訊進行相關決策,並請您嚴格遵守您所在國家和地區的法律法規,不參與任何非法金融行為。

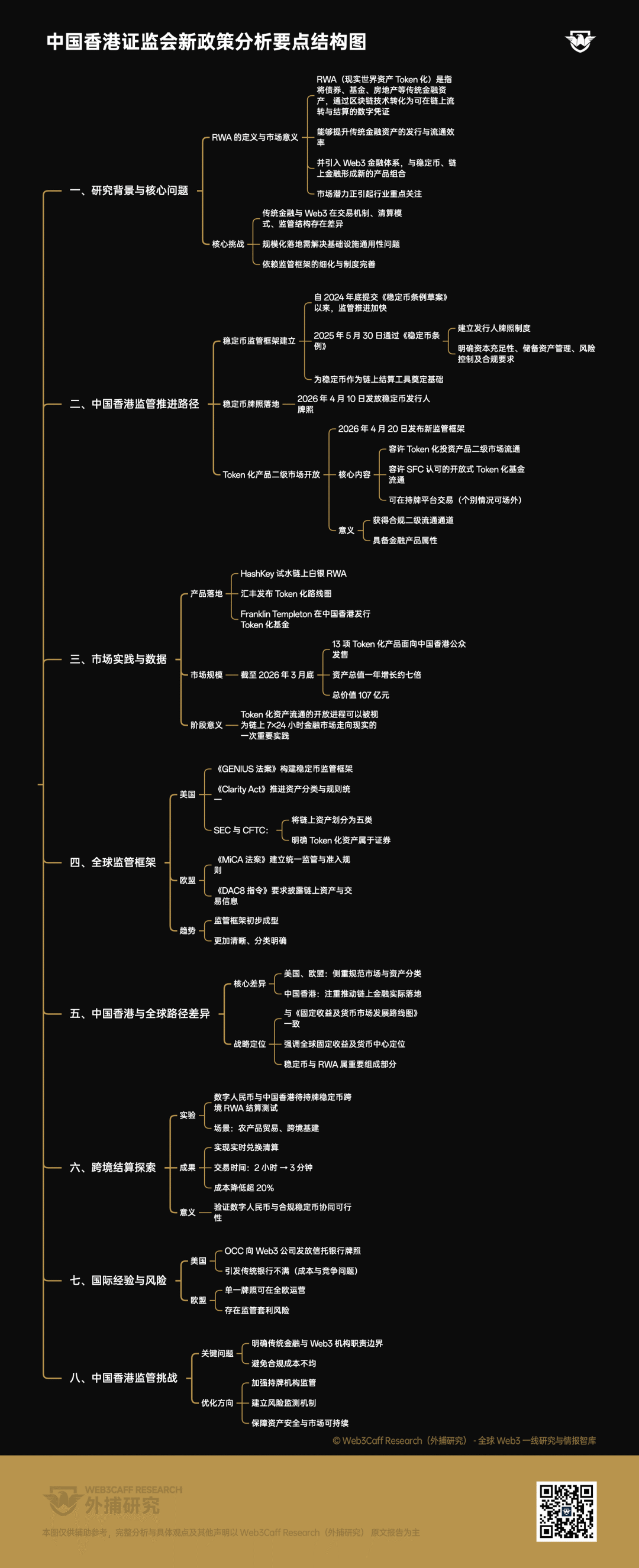

RWA(Real World Assets,現實世界資產 Token 化)是指將債券、基金、房地產等傳統金融資產,通過區塊鏈技術轉化為可在鏈上流轉與結算的數字憑證。這種機制不僅能夠為傳統金融資產帶來更高效率的發行與流通路徑,還可以將這些資產引入 Web3 金融體系,從而與穩定幣、鏈上金融等形成新的產品組合。因此,RWA 賽道所蘊含的市場潛力,正在引起行業內參與者的重點關注。

然而,傳統金融體系與 Web3 金融體系在交易機制、清算模式以及監管結構等方面存在著顯著的差異,這就意味著,RWA 的規模化落地不僅需要解決基礎設施層面的通用性問題,還將高度依賴於監管框架的細化與制度規範的完善。

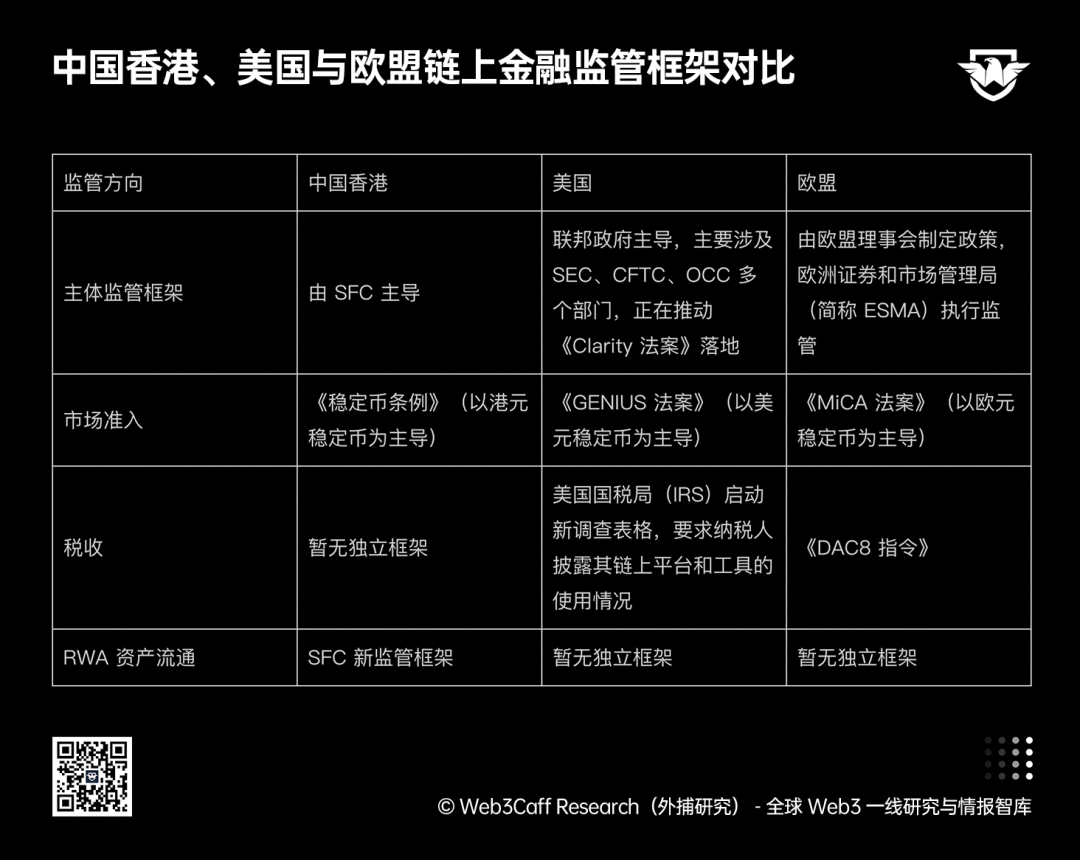

在這一背景下,中國香港自 2024 年底提交《穩定幣條例草案》以來,整體監管推進節奏正在明顯加快。

2025 年 5 月 30 日,中國香港正式通過《穩定幣條例》,為穩定幣的發行與運營建立了明確的監管框架。該框架一方面確立了穩定幣發行人的牌照制度,另一方面對持牌機構在資本充足性、儲備資產管理、風險控制及運營合規等方面提出了系統性要求,為穩定幣成為鏈上交易可信結算工具奠定了監管基礎(擴展閱讀:香港通過《穩定幣條例草案》,將對全球穩定幣合規化與人民幣國際化戰略產生何種推動?)。

2026 年 4 月 10 日,中國香港金融管理局根據《穩定幣條例》向碇點金融科技有限公司以及香港上海匯豐銀行有限公司發放穩定幣發行人牌照。[1]

2026 年 4 月 20 日,中國香港證券及期貨事務監察委員會(即香港證監會,以下簡稱 SFC)進一步發布了新的監管框架,首次明確容許 Token 化投資產品在二級市場進行流通。該框架的核心方向在於:允許香港證監會認可的開放式 Token 化基金流通;允許相關產品在持有 SFC 牌照的交易平台上下交易(個別情況可能會開放場外形式)。這意味著,經 SFC 認可的 Token 化產品首次獲得了合規的二級流通通道,也代表著其已經具備了金融產品的屬性。

在產品層面,中國香港特別行政區立法會議員邱達根在 2026 中國香港 Web3 嘉年華上發表演講中提到,當前,HashKey 已試水鏈上白銀 RWA Token,匯豐銀行發布了 Token 化業務路線圖,Franklin Templeton 等機構也在中国香港發行了 Token 化基金。[2] 另據 SFC 披露,截至 2026 年 3 月底,已有 13 項 Token 化產品面向中國香港公眾發售,這些 Token 化產品所管理的資產總值在过去一年內增長了約七倍,總價值達到 107 億元,顯示出這類產品在市場中的接受度正在快速上升。[3] 從上述數據變化來看,Token 化資產流通的開放進程,也可以被視為鏈上 7×24 小時金融市場走向現實的一次重要實踐。

放眼全球,在國際市場上,美國和歐盟的相關監管體系也正在逐步明確。

美國方面,《2025 年美國穩定幣創新國家指導與建立法案》(簡稱 GENIUS 法案)已於 2025 年 7 月獲得正式簽署。該法案旨在為穩定幣發行和監管構建全面框架,對發行主體的資質、資產儲備情況及合規標準等作出了明確規定。而《數字資產市場清晰法案》(簡稱 Clarity Act)也正處於參議院審議狀態,該法案則致力於通過統一的鏈上資產分類與監管規則為市場提供規範化指引。(擴展閱讀:《GENIUS 穩定幣法案》獲美參議院通過,Web3 與 RWA 將迎來哪些重大變革?、美國《CLARITY 法案》審議在即,DeFi 友好、資產分類、SEC 與 CFTC 分權等舉措是否正成為加密監管清晰化拐點?)

2026 年 3 月,美國證券交易委員會(簡稱 SEC)與美國商品期貨交易委員會(簡稱 CFTC)發布聯合聲明,將鏈上資產劃分為數字商品(Cryptocommodities)、數字藏品(NFTs)、數字工具(Utility Tokens)、穩定幣(Payment Tokens)以及數字證券五種類型,其中明確指出 Token 化資產屬於證券範疇。這也為進一步確立各類資產的監管邊界提供了參考依據。

在歐盟方面,《歐盟加密資產市場監管法案》(簡稱 MiCA 法案)已於 2024 年 12 月生效。該法案通過建立統一的監管框架,為交易平台、託管服務及穩定幣發行等業務提供了明確的牌照制度與市場準入規則。最新的數字資產稅務透明度法案(簡稱 DAC8 指令)也於 2026 年 1 月 1 日生效,要求鏈上資產服務提供商向各國稅務機關披露使用者資產與交易的詳細資訊,並進行共享。這意味著,稅務機關可以像對待 Web2 銀行帳戶一樣,對 Web3 資產的持有、交易和轉移情況進行公開透明的監管。

由此可见,全球大型經濟體的鏈上資產監管框架已初步成型,並且呈現出更加清晰、分類更加明確的趨勢。

中國香港、美國與歐盟鏈上金融監管框架對比,外捕研究(Web3Caff Research)研究員 ShirleyLi 自製

不過,從總體來看,美國和歐盟的監管框架主要側重於規範鏈上金融市場運行、明確資產性質以及分類,而中國香港則更注重推動鏈上金融市場的實際落地。這一方向與此前中國香港證券及期貨委員會(簡稱 SFC)和金融管理局(簡稱 HKMA)發布的《固定收益及貨幣市場發展路線圖》高度契合。該路線圖強調了「中國香港作為全球固定收益及貨幣中心」的戰略定位,而與穩定幣牌照、RWA 資產發行與流通相關的監管策略,自然也同屬中國香港資產監管框架的重要組成部分。

值得注意的是,中國人民銀行數字貨幣研究所與香港金管局在今年 2 月底聯合啟動了數字人民幣跨境 RWA 結算專項測試。該輪測試以農產品貿易和跨境基建為載體,驗證了數字人民幣與中國香港待持牌穩定幣(目前已有兩家公司獲得了正式牌照)之間的實時兌換清算能力,成功將傳統跨境交易耗時從 2 小時壓縮至 3 分鐘,成本降低超 20%。[4] 這一突破進一步揭示了數字人民幣與合規穩定幣協同運作的可行性。(擴展閱讀:市場脈搏分析:以 “數字人民幣國際運營中心” 論兩岸一體信號大陸給底座,香港給市場)

然而,美國和歐盟的監管實踐歷程也值得中國香港參考。例如,美國貨幣監理署(簡稱 OCC)於去年 12 月底向 Circle、Ripple、BitGo 等五家 Web3 公司發放了信託銀行牌照,允許其合法參與鏈上金融活動,但是此舉引發了傳統銀行业的不滿。[5] 這是由於傳統銀行認為,其與 Web3 持牌機構在合規層面所需承擔的職責和成本並不相等,而且彼此在業務層面也存在著競爭關係。而歐盟的 MICA 法案則規定,鏈上資產服務提供商只需在一個成員國獲得牌照,即可在整個歐盟內運營,這種跨境通行可能會帶來牌照濫用或監管套利風險。

對於中國香港而言,這些案例都提供了重要的借鑒與警示作用。一方面,中國香港在全力推動鏈上金融體系落地時,需要明確傳統金融機構和 Web3 機構的職責邊界,避免引發合規義務和成本不均衡的問題;另一方面,還需要加強對持牌機構實際運營情況的監督,同時建立起有效的風險監測機制,以保障用戶資產的安全性,實現市場的可持續發展。不過,從整體上看,當前全球鏈上金融的監管體系依然處於探索狀態,其與傳統金融的融合進程還有待長期觀察。

重點結構圖:

參考文獻:

[1] The Hong Kong Monetary Authority has issued two stablecoin issuer licenses

[2] Qiu Dageng: Hong Kong’s Web3 regulatory approach adopts a cautious and incremental path, with the next phase focusing on three key areas: participants, products, and legislation.

[3] 證監會公布新監管框架,容許代幣化證監會認可投資產品在二級市場買賣

[4] Hong Kong stablecoin + digital RMB, is it a “fast track” for mainland assets going overseas?

[5] 銀行的蛋糕被動了?美國銀行業擬起訴 OCC 阻擋加密貨幣牌照

[6] 一文读懂證監會新規:代幣化基金可以像股票一樣買賣了

[7] 關於代幣化證監會認可投資產品二級市場買賣的通函

[8] 美國 SEC、CFTC 聯手發布重磅指導意見,為加密資產明確劃分證券與非證券邊界

[9] 美國補稅追到 6 年前的钱包交易所了?四層拆解 IRS 新表格

[10] 88EX 洞察:歐洲監管再升級:ESMA 擬成為加密市場唯一監管機構

免責聲明: 本報告由 Web3Caff Research 編寫,所含資訊僅供參考,不構成任何預測或投資建議、提議或要約,投資者請勿依賴此類資訊購買、出售任何證券、加密貨幣或採取任何投資策略。報告中使用的術語和表達的觀點旨在幫助理解行業動向,促進 Web3 包括區塊鏈行業負責任發展,不應被解釋為明確的法律觀點或 Web3Caff Research 的觀點。報告中的看法僅反映作者截至所述日期的個人意見,與 Web3Caff Research 立場無關,且可能隨後續情況而變化。本報告中所含的資訊和看法來自 Web3Caff Research 認為可靠的專有和非專有來源,並不一定涵蓋所有資料,亦不保證其準確性。因此,Web3Caff Research 不對其準確性和可靠性作任何形式的擔保,也不承擔以任何其他方式產生的錯誤和遺漏的責任(包括因疏忽而對任何人產生的責任)。本報告可能含有「前瞻性」資訊,這類資訊可能包括預測和預報,本文並不構成對任何預測的擔保。是否依賴本報告所載資訊完全由讀者自行決定。本報告僅供參考,不構成購買或出售任何證券、加密貨幣或採取任何投資策略的投資建議、提議或要約,並請您嚴格遵守所在國家或地區的相關法律法規。