作者:Brian,瓜田實驗室W Labs

2025年8月初,香港的RWA與穩定幣領域處於近五年來最熱的高峰。那一刻,整座城市瀰漫著自2017-2018年後再未出現的熱情:傳統金融機構高層、AI創業者,甚至產業資本的掌門人紛紛來港尋找Web3的融合之路,飯局與酒店大堂充斥著關於國債代幣化、現金管理工具與穩定幣立法的熱烈討論。當時一位剛從紐約轉戰香港的華爾街銀行家直言:以加密貨幣話題的密度與參與的廣度而言,香港已取代紐約,成為全球最熱的區塊鏈城市。

然而,僅兩個多月後,市場氣溫急劇回落。內地監管部門對內地金融機構及資產來港進行 RWA(現實世界資產代幣化)的政策出現明顯收緊的跡象,多宗原本準備就緒的內地實物資產代幣化項目被延緩或擱置,部分具中資背景的 RWA 平台交易量驟降 70% 至 90%。一度被視為「全球第一」的香港 RWA 熱潮,彷彿從盛夏瞬間跌入深秋,引發市場對香港國際 Web3 中心地位的階段性疑慮。2025 年 11 月 28 日,中國人民銀行牽頭,中央金融辦、國家發改委、司法部等 13 個國家級部門召開「打擊虛擬貨幣交易炒作工作協調機制會議」。會議首次將穩定幣納入虛擬貨幣監管範疇,明確虛擬貨幣相關業務屬非法金融活動,強調其不具備法定償還性,不能作為貨幣流通使用。

內地監管趨嚴,雖然在短期內對中資客戶造成一定程度影響,內地資金外流受限,部分內地機構將暫停香港 RWA 業務。然而香港擁有「一國兩制」的特殊體制,具備獨立的監管架構,理論上不會受內地政策影響。這並非香港 RWA 政策的根本轉向,而是香港在這兩年來於這一行業中反覆出現的「高位降溫—結構性再定位」週期的又一次體現。回顧 2023-2025 年,可清晰勾勒出三階段演化路徑:

2023 - 2024 年上半年:監管開放與沙盒試驗期

香港金融管理局推出 Project Ensemble,證監會連續批准多隻代幣化貨幣市場ETF及債券基金,HashKey、OSL等本地持牌平台獲發虛擬資產VA牌照擴展業務,香港正式確立「受監管RWA試驗田」定位。

2024 年下半至 2025 年 7 月:內外因素共振的爆發性增長期

美國《GENIUS 穩定幣法案》通過、聯儲局減息週期啟動、特朗普政府對加密貨幣的親切立場明朗化,加上香港本地穩定幣立法諮詢文件的發佈,引發全球資金與項目加速湧入。博時 - HashKey 代幣化貨幣市場ETF、XSGD 以及多隻代幣化私募信貸基金在短短數個月內,資產總值(AUM)由數千萬美元急增至十億美元級別,香港短暫成為全球真實世界資產(RWA)增長最快的市場。

2025 年 8 月至今:有限參與與風險隔離期

內地監管對跨境資產代幣化採取更審慎的態度,明確限制大陸機構與個人深度參與香港 RWA 生態,客觀上切斷了此前最主要的增量資金與資產來源。香港本地及國際資本繼續被允許充分參與,但增長動力由「內地資產上鏈」轉換為「本地及全球合規資金配置於美國主導的鏈上資產」。

這種週期性降溫的底層邏輯,正是決策層在「參與全球數字經濟新秩序」與「防範系統性金融風險」之間的動態平衡。香港的角色被重新錨定為:以本地資源為限,充分對接美國主導的區塊鏈經濟網絡,同時築起防火牆,阻隔風險向內地傳導。

這意味著香港的 RWA 市場並沒有走向衰退,而是進入更清晰、更可持續的第三階段:由以往的「野蠻生長」轉向「合規主導、DeFi切入、全球資金對接美系鏈上資產」的新格局。純鏈上、高透明度、低風險的現金管理類 RWA(貨幣市場基金、國債代幣)仍將高速增長,而高度依賴內地資產與資金的實物 RWA 化路徑則被大幅壓縮。

對從業者而言,政策反覆帶來的短期陣痛在所難免,但合規空間依然充足。特別是美國監管對 DeFi 的短暫寬容窗口,與香港持牌平台可合法提供的鏈上服務形成罕見的疊加優勢,為下一步在受監管框架內深耕鏈上流動性、結構化產品與跨鏈資產配置,提供了寶貴的戰略跑道。

香港的 RWA 故事遠未結束,只是由喧囂的群情激昂,邁入更冷靜、更專業的深耕期。本文將進一步闡述香港 RWA 市場,以及相關代表項目。

香港 RWA 市場格局

作為全球區塊鏈與傳統金融融合的前沿陣地,香港的 RWA 市場於 2025 年已確立為亞洲最具監管成熟度的生態樞紐。該市場以香港金融管理局(HKMA)和證券及期貨事務監察委員會(SFC)為核心推動力量,透過 Project Ensemble 沙盒計劃和「數碼資產政策 2.0」框架,專注於代幣化貨幣市場工具、政府債券、綠色債券及新興實物資產(如充電樁收入和國際船運租金)。整體格局呈現「機構主導、合規先行、DeFi 逐步滲入」的特徵:由 2024 年的試點發行轉向 2025 年的規模化基建建設,強調跨鏈結算、穩定幣整合與全球流動性對接。香港 RWA 生態已由「融資窗口」轉型為「創新平台」,與美國主導的鏈上網絡深度連接,同時築牢風險隔離牆,防範跨境傳導。

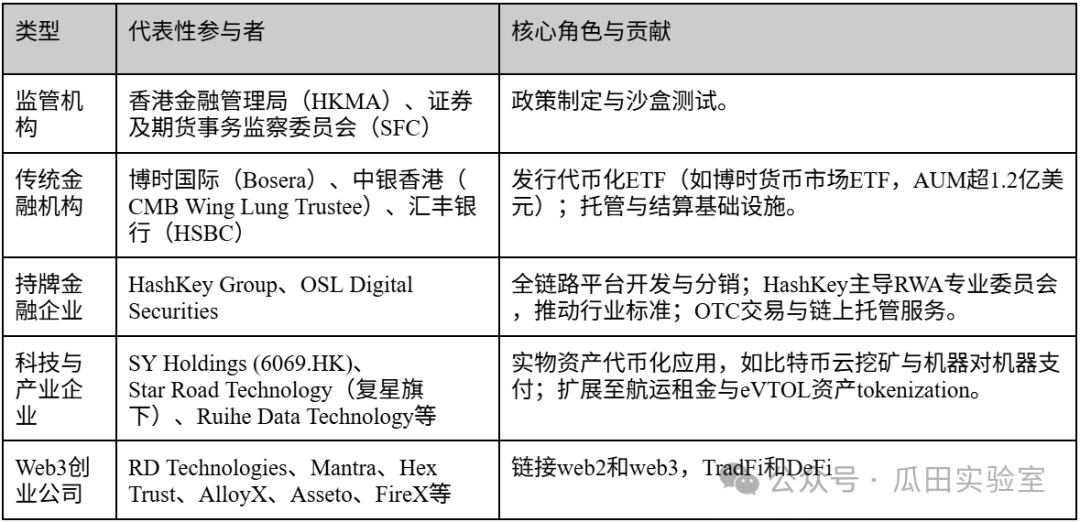

參與者類型:機構資本主導,科技企業與創投公司並存

香港 RWA 市場參與者層次分明,以機構資本為主導,輔以本地科技企業和新興 Web3 初創公司,形成一個封閉的生態系統。下表概述主要類型(根據 2025 年活躍實體):

可見,香港市場機器仍以機構為主,佔比約 70%,主導高門檻產品發行;企業與初創則填補技術與應用的空缺,受惠於證監會(SFC)擴展虛擬資產(VA)牌照。

總體規模與增長態勢

2025年,香港RWA市場規模嵌入全球26.59億至358億美元鏈上TVL框架內,資產管理規模(AUM)由年初數千萬美元躍升至數十億美元級別。增長動力源於政策疊加效應——2025年施政報告呼籲對RWA基礎設施投資,穩定幣條例將於2026年生效,預計降低跨境支付成本90%,結算時效縮短至10秒。年化增長率超過200%,TVL在3年內擴張58倍,但高合規成本(單一產品發行超82萬美元)限制零售滲透,機構資金流入佔80%以上。

未來發展潛力評估

香港在現實世界資產(RWA)領域的潛力巨大,預計2025至2030年間市場規模將達萬億美元級別,位列全球前三(僅次於美國與新加坡)。其優勢在於監管沙盒的快速迭代與國際接軌:證監會(SFC)即將開放全球訂單簿共享,提升流動性;Ensemble項目將建設代幣化存款結算系統,影響巴西/泰國等新興貿易鏈。去中心化金融(DeFi)的寬容窗口與人工智能(AI)+區塊鏈的融合(如航運租金代幣化,釋放2000億美元市場)將推動多元化應用場景,預計初創生態將新增50+項目。挑戰包括成本壁壘與內地資金隔離,但這反而強化香港作為「全球中立樞紐」的定位:吸引歐美機構配置美國國債/貨幣市場基金,同時本地企業深耕亞洲實物資產。總體而言,香港RWA正由「熱度驅動」轉向「可持續增長」,關鍵在於政策的連續性與基礎設施的成熟。

香港 RWA 相關平台

1、HashKey Group —— 合規生態的「全棧」基石

在香港致力成為全球 Web3 中心的宏大敘事中,HashKey Group 無疑是目前最具代表性的「旗艦」級實體。作為亞洲領先的端到端數碼資產金融服務集團,HashKey 不僅是香港合規交易市場的先行者,更是 RWA 資產發行與交易關鍵基礎設施的建設者。其戰略佈局由底層的區塊鏈技術至上層的資產管理與交易,形成了一個完整的合規閉環。

HashKey Group 於 2018 年成立,總部設於香港,與萬向區塊鏈實驗室(Wanxiang Blockchain Labs)有著深厚淵源。香港證監會(SFC)剛推出虛擬資產交易平台發牌制度時,HashKey 便確立了擁抱監管的發展路線。

2023年8月,HashKey Exchange成為香港首批獲得第1類(證券交易)和第7類(提供自動化交易服務)牌照升級的交易所,獲准向零售投資者提供服務。這項裡程碑事件不僅確立了其在香港市場的合法壟斷優勢(雙頭壟斷之一),更為未來合規的RWA產品(如STO,證券型代幣發行)的二級市場流通提供了有效渠道。

2025 年 12 月 1 日,HashKey Group 已通過港交所聆訊,即將登陸香港主板,有望成為「香港持牌虛擬資產第一股」。關於 HashKey 的招股章程分析及上市前景,業界不少專家均有相關研究。筆者認為,HashKey 的上市是一個標誌性事件,有助香港在全球(特別是與新加坡和美國相比)爭取 Web3 領域的定價權和話語權,確立香港作為「合規數碼資產中心」的地位。

HashKey 的架構並非單一的交易所模式,而是建構了一個服務於 RWA 全生命週期的生態系統:

HashKey 交易所(交易層):香港最大的持牌虛擬資產交易所,提供法幣(港元/美元)出入金通道。對 RWA 來說,這將是未來資產代幣化後的流動性歸宿。

HashKey Tokenisation(發行服務層):這是其 RWA 業務的核心引擎。該部門專注於協助機構將實體資產(如債券、房地產、藝術品等)代幣化,提供從諮詢、技術實現到法律合規的一站式 STO 解決方案。

HashKey Capital(資產管理層):全球頂尖的區塊鏈投資機構,資產管理規模(AUM)超過100億美元。其在RWA領域的角色主要體現在資金端的支持與產品的構建(如ETF)。

HashKey Cloud(基礎設施層):提供節點驗證及區塊鏈底層技術支援,確保資產上鏈的安全與穩定。

在香港 RWA 市場中,HashKey 的核心競爭力體現在「合規」與「生態聯動」兩個維度:

監管護城河:RWA 的核心在於將受監管的實體資產映射至鏈上。HashKey 擁有完整的合規牌照,能合法處理屬「證券」性質的代幣(Security Tokens),這是一般未持牌的 DeFi 平台無法跨越的門檻。

「合併報表」級生態能力:能夠打通資產端、資金端和交易端。例如,一個房地產項目可以由 HashKey Tokenisation 進行代幣化包裝,由 HashKey Capital 參與早期認購,最後在 HashKey Exchange 上市交易。

機構級連接器:HashKey 已與眾安銀行(ZA Bank)、交通銀行(香港)等傳統金融機構建立法定貨幣結算合作,解決了 RWA 最關鍵的「出入金」與法定貨幣結算難題。

HashKey 在 RWA 領域的實踐主要體現在「傳統金融資產上鏈」與「合規發行」兩個方向。以下是其典型案例總結:

HashKey Group 不只是一個交易所,它是香港 RWA 市場的操作系統。透過持有罕有的合規牌照,並建立全棧技術設施,HashKey 正在將「資產代幣化」從概念轉化為可落實的金融業務。對任何希望在香港發行或投資 RWA 的機構而言,HashKey 都是目前無法繞過的合作夥伴。

2、OSL Exchange —— 傳統金融的「數碼軍火商」與基建專家

在香港的 RWA 棋局中,如果 HashKey 是衝鋒在前、構建完整生態的「旗艦」,那麼 OSL Group(前稱 BC 科技集團,股份代號:863.HK)則是深耕幕後、為傳統金融機構提供技術的「軍火商」。

作為香港唯一一家專注於數碼資產的上市公司,OSL 擁有上市公司財務透明度與審計標準。這使得 OSL 成為極度厭惡風險的傳統銀行、主權基金進入 RWA 市場的首選「安全通道」。

與 HashKey 積極拓展零售用戶及構建公鏈生態不同,OSL 的戰略重點極其專注於機構業務。其架構並非為了「打造一個交易所」,而是為了「幫助銀行打造他們的產品」:

獨一無二的「上市公司」護城河:

RWA 的核心在於通過傳統金融(TradFi)的合規審查。對大型銀行而言,與上市公司(Public Company)合作的合規成本遠低於與私營企業合作。OSL 的財務報表接受四大會計師事務所審計,這種「制度化信任」是其在 B 端市場的最大優勢。

技術輸出者(SaaS 模式):

OSL 並非執意讓所有資產都在 OSL 平台交易,而是願意輸出技術(OSL Tokenworks),協助銀行建立自己的代幣化平台。這是一種「賣鎬頭」的策略——不論誰發行 RWA,只要使用 OSL 的底層技術或流動性池,OSL 都能受惠。

在託管領域的壟斷地位:

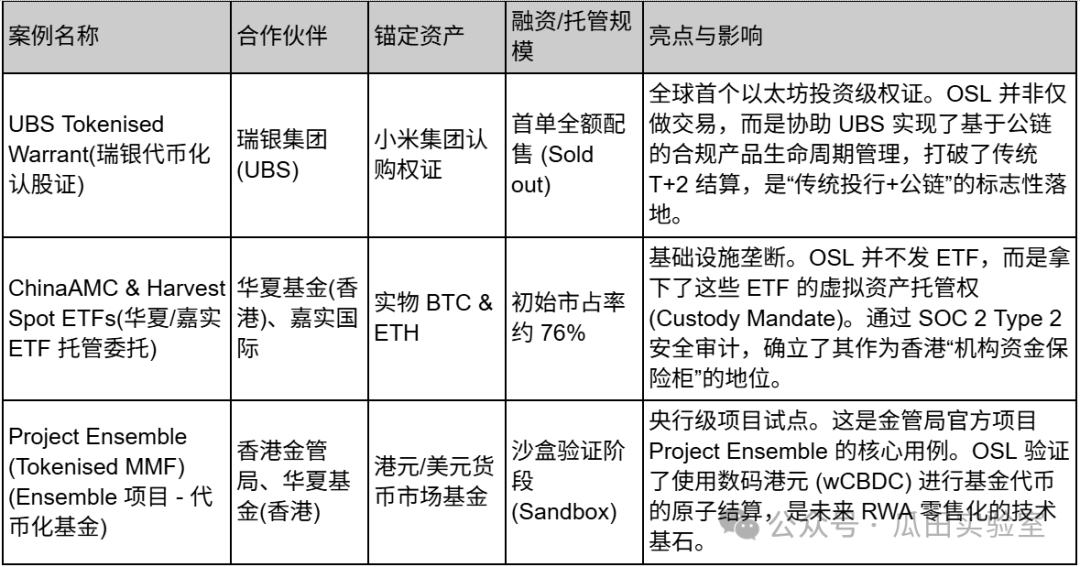

在香港首批比特幣/以太坊現貨ETF發行中,嘉實國際(Harvest)與華夏基金(ChinaAMC)均選擇OSL作為虛擬資產托管人。這意味著香港ETF市場中超過一半的底層資產安全由OSL掌握。對現實世界資產(RWA)而言,「誰掌握托管,誰就掌握資產的命脈」。

在 RWA 產業鏈中,OSL 將自己定義為連接傳統資產與 Web3 世界的精密管道:

RWA 結構化與分銷(Structurer & Distributor):

憑藉其持牌券商的資格,OSL 擅長處理複雜的金融產品結構化。它不僅僅是簡單的「資產上鏈」,而是專注於投資等級(Investment Grade)產品的代幣化,例如銀行票據、結構性產品等。

跨國合規流動性網絡:

OSL 與渣打銀行旗下的 Zodia Markets 以及日本的金融巨頭均有深入合作。在 RWA 流動性方面,OSL 采用的是機構對機構(機構間)的暗池及場外交易(OTC)模式,而非零售訂單簿模式。

OSL的案例通常不僅限於香港,而是具有很強的國際示範效應,而且合作夥伴均為頂尖的傳統金融巨頭,由於其B2B特性,融資規模一般不會披露:

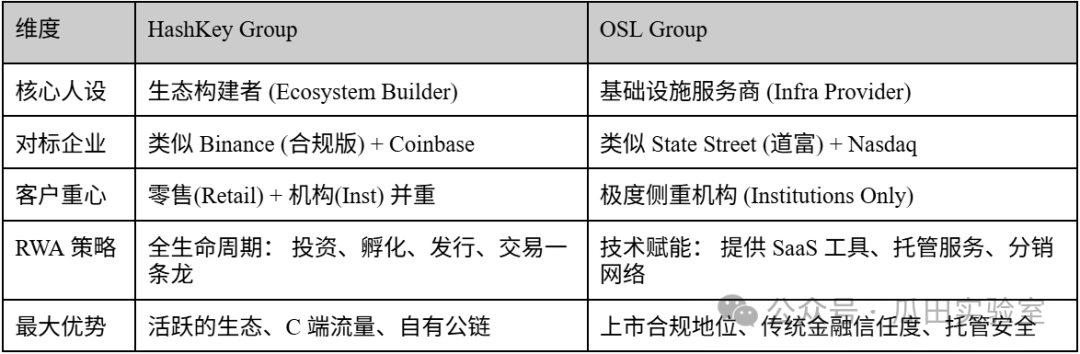

為更直觀地理解兩者的分別,特別總結了 HashKey 對 OSL 的對比表:

如果說 HashKey 正在於香港建立一座繁華的「Web3 商業都市」,那麼 OSL 就像是負責這座城市地下管網、金庫安全和電力輸送的總工程師。在 RWA 市場中,OSL 並非追求聲量最大的「發行」,而是致力於成為所有 RWA 資產最安全的「倉庫」和最合規的「通道」。

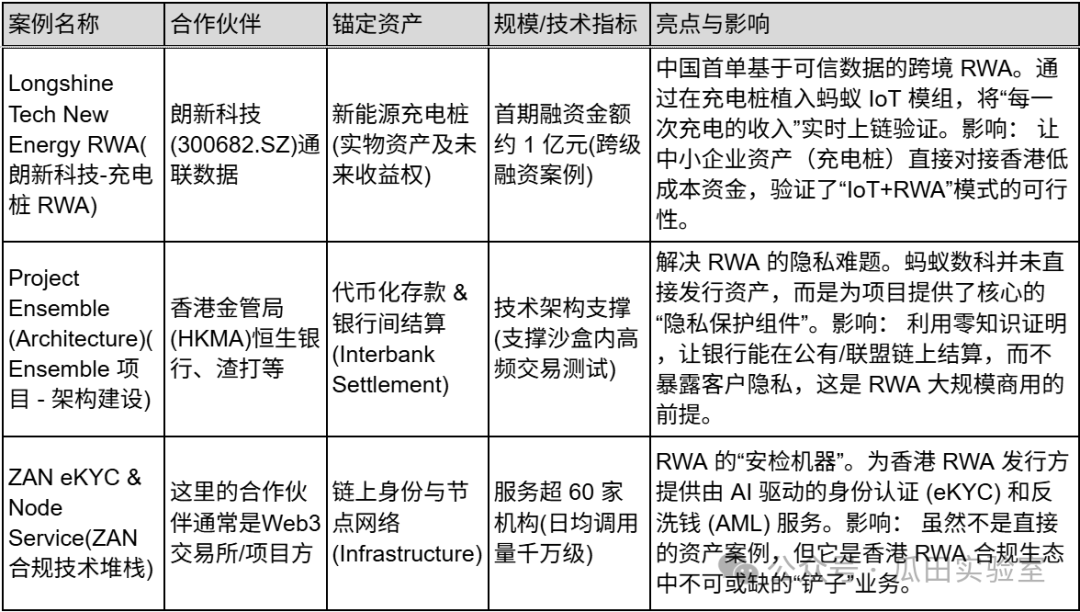

3、螞蟻數科 (Ant Digital) —— 實體資產上鏈的「可信橋樑」

在香港的 RWA 生態中,螞蟻數科(及其 Web3 品牌 ZAN)代表了來自互聯網巨頭的降維打擊。與金融機構側重「牌照」和「交易」不同,螞蟻數科的核心競爭力在於解決 RWA 最底層的痛點:如何證明鏈上的 Token 真實對應了鏈下的實物資產?

螞蟻數科的戰略路徑非常清晰:善用在國內多年深耕的螞蟻鏈(AntChain)高性能技術,結合可信物聯網(Trusted IoT),在香港這個國際窗口,為全球 RWA 項目提供「資產數碼化」的技術標準和驗證服務。

螞蟻數科在香港的 RWA 市場並非作為一個「交易場所」存在,而是定位為 Web3 技術服務商。其業務邏輯可概括為「兩端一雲」:

資產端(Asset Side):透過物聯網模組(Trusted Modules)植入太陽能板、充電樁、工程機械等實體設備,實時採集數據並直接上鏈。這使得 RWA 從「基於主體信用」(相信發行方)轉變為「基於資產信用」(相信設備產生的即時現金流)。

資金端(Capital Side):透過 ZAN 品牌,為機構投資者提供 KYC/KYT(客戶身份驗證)、智能合約審計及節點服務,確保資金進出的合規性。

私隱保護:它是香港金管局 Project Ensemble(沙盒)中極少數能提供零知識證明 (ZKP) 技術的廠商,解決了銀行在公鏈上進行資產結算時「既要驗證交易,又不能洩露商業機密」的死結。

在 HashKey 和 OSL 處理「證券化資產」(如債券、基金)時,螞蟻數科極其擅長處理「非標準化實物資產」:

來源可靠:傳統的 RWA 依靠審計師到倉庫盤點,而螞蟻透過植入晶片,讓新能源車、電池,甚至生物資產(如牛隻)的運作數據(發電量、行駛里程)即時上鏈。

大規模並發處理:繼承了支付寶「雙十一」級別的技術基因,螞蟻數科的區塊鏈技術可支援億級別資產數據的同時上鏈,這是一般公鏈難以做到的。

ZAN 品牌的國際化:在 2024-2025 年,ZAN 在香港迅速崛起,成為連接 Web2 開發者與 Web3 世界的重要中間件平台,特別是在合規技術領域佔有一席之地。

螞蟻數科的案例主要體現為「實體經濟上鏈」和「銀行間結算架構」。

如果說 HashKey 是「淘寶」,搭建平台,讓大家來買賣 RWA 商品;OSL 是「金庫」,提供最安全的倉庫,幫機構保管 RWA 資產,那麼螞蟻數科就是「智能工廠 + 質檢員」,它們深入到生產環節(充電樁、電池),給每個資產打上「合格標籤」(IoT 驗證),並提供技術讓這些資產能順暢地流通。螞蟻數科在香港 RWA 市場以數據為主,致力於成為物理世界資產通往 Web3 世界的「海關」與「翻譯官」。

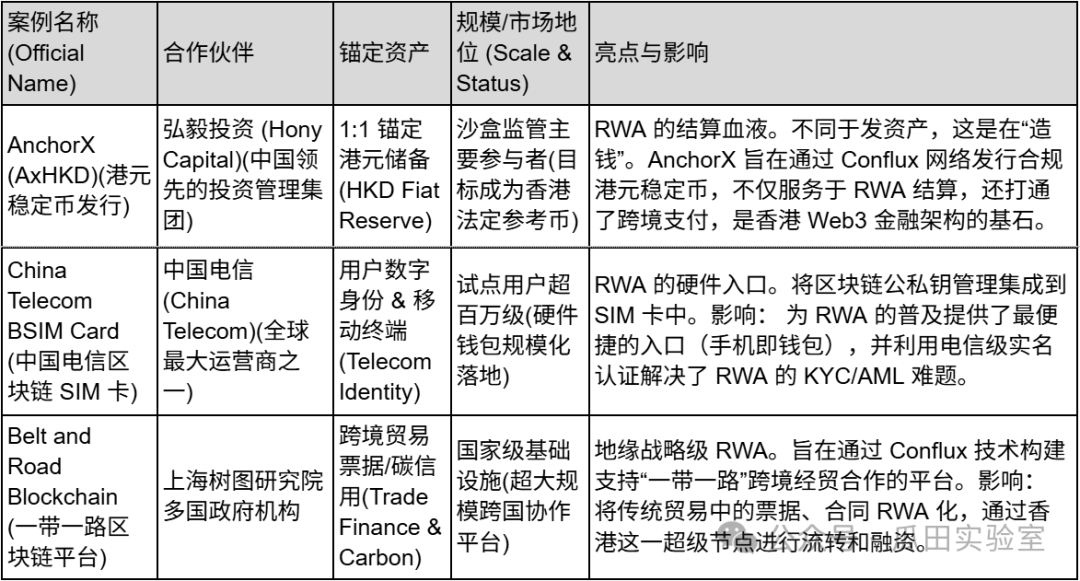

4、Conflux Network —— 連接內地與香港的「合規公鏈」基礎設施

在香港的 RWA 市場中,絕大多數平台(如 HashKey、OSL)主要解決的是「資產在香港本地如何交易」的問題,而 Conflux 解決的是「內地資產如何合規走出去」以及「用什麼貨幣結算」的問題。

作為「中國唯一合規公鏈」,Conflux 借助其上海樹圖區塊鏈研究院的背景,與中國電信、一帶一路等「國家隊」資源深度結合。在 2025 年的香港市場,Conflux 不再只是一條技術公鏈,而是演變成人民幣離岸/港元穩定幣的核心發行層。

Conflux 的 RWA 策略與其他人截然不同,它避開了擁擠的資產管理賽道,專注於基礎設施的最底層:

RWA 的血液(穩定幣):Conflux 孵化及支持 AnchorX(主要投資方為弘毅投資),專注於發行合規的港元穩定幣(AxHKD)。在 RWA 交易中,資產上鏈只是第一步,而「用什麼購買」則是第二步。Conflux 嘗試讓 AxHKD 成為香港 RWA 市場的結算貨幣,目標對準 USDT/USDC。

物理入口(BSIM 卡):與中國電信任合推出的BSIM卡,將區塊鏈私鑰直接植入手機SIM卡。對RWA而言,這意味著未來的資產確權(例如你在手機上購買了一個代幣化房產)可以與電信運營商的實名身份綁定,解決了RWA最難的「身份認證(DID)」問題。

內地-香港連接器:Conflux 透過其在上海的研發中心(樹圖),可承接內地企業出海需求,利用技術手段令內地實體資產(如光伏、供應鏈)能合規地映射至香港的 Conflux 公鏈上進行融資。

在 RWA 賽道上,Conflux 的護城河在於其地緣政治優勢:

「「去識別化」後的互通性:Conflux 擁有獨特的技術架構,既符合內地監管(無幣區塊鏈技術應用),又可通過跨鏈橋在香港實現 Token 化交易。這使得它成為內地國企、央企嘗試 RWA 出海時最「政治正確」的選擇。

支付與結算閉環:透過 AnchorX 項目,Conflux 實際上正在參與香港金管局的「沙盒監管」。一旦港元穩定幣正式推出,Conflux 將從單純的「道路」轉變為擁有「過路費」定價權的金融網絡。

高吞吐效能:RWA(特別是高頻的票據或零售化資產)需要極高的 TPS(每秒交易量)。Conflux 的樹圖結構(Tree-Graph)聲稱可達 3000-6000 TPS,這在處理傳統金融高並發交易時比以太坊主網更具優勢。

Conflux 的案例側重於「貨幣基礎設施」和「國家級合作」。

Conflux Network 是香港 RWA 市場中唯一的「公鏈級」參與者。它不會直接透過交易手續費賺錢,而是試圖透過制定底層標準(穩定幣標準、SIM 卡標準)成為連接中國製造與全球資金的「數字絲綢之路」。

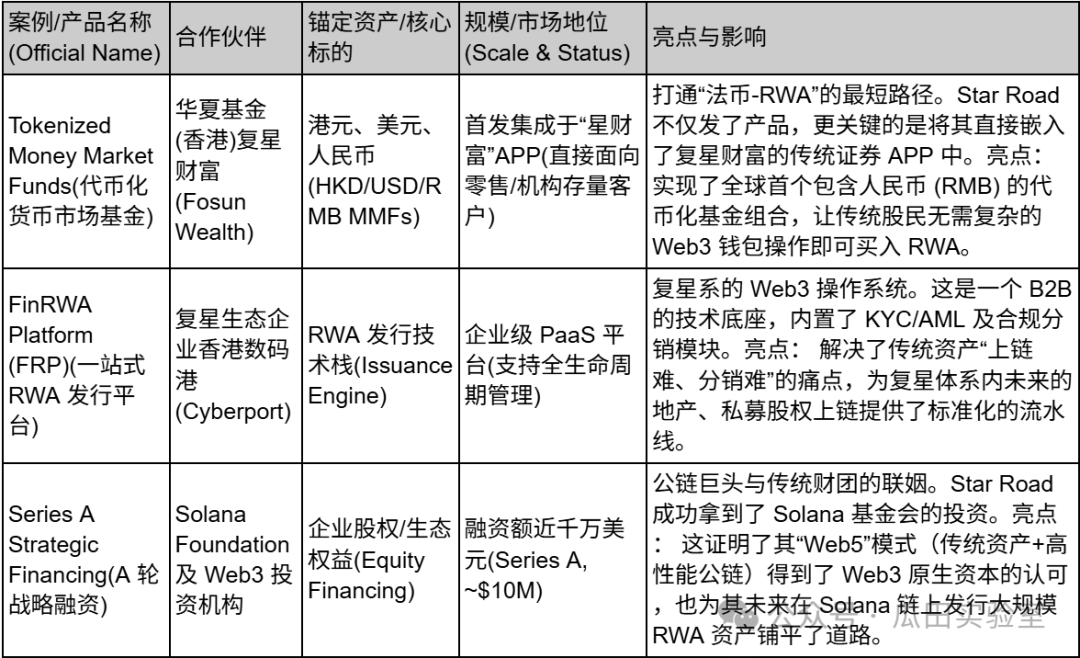

5、Star Road Technology —— 「老錢」通往 Web3 的度身訂造頭等艙

在香港 RWA 市場的喧囂聲中,Star Road Technology(星路科技,部分海外宣傳品牌為 Finloop)並不是那個聲音最大的「顛覆者」,但它極有可能是那個根基最穩的「繼承者」。

與其將 Star Road 視作一家獨立的 Web3 新興企業,不如將其看作是大型綜合性民營企業——復星國際 (Fosun International) 向數碼資產世界派出的一艘「官方登陸艇」。由復星財富 (Fosun Wealth) 獨立孵化,Star Road 的誕生本身就帶有鮮明的集團意圖:它並非致力於從零開始建立新的金融秩序,而是致力於將傳統金融龐大的存量資產和高淨值客戶,平穩、合規地「渡過」到區塊鏈的世界中。

Star Road 在戰略層面提出了獨特的「Web5」概念。與純粹去中心化的 Web3 理想主義不同,Star Road 的 Web5 擬定戰略更像是一種務實的折中主義——它試圖融合 Web2 時代成熟的用戶體驗與流量入口(復星財富的客戶群),以及 Web3 時代的價值互聯技術。

在這個敘事下,Star Road 建立了其核心基礎設施 —— FinRWA 平台(FinRWA Platform, FRP)。這是一個企業級的 RWA 發行引擎,但其設計初衷並非為了服務匿名的鏈上極客,而是為了服務復星體系內的機構與高淨值個人。它就像是一個精密的轉換器,一端連接著復星多年深耕的房地產、消費、文旅等實體產業資產,另一端則連接著合規的數字資產分銷網絡。對 Star Road 來說,RWA 並非最終目標,而是激活集團存量資產流動性的手段。

與其他平台熱衷於探索高風險、高回報的 DeFi 玩法不同,Star Road 選擇了一條最為穩健的切入路徑:貨幣基金代幣化。

Star Road憑藉與華夏基金(香港)及其母公司復星財富的深度合作,首發主打產品聚焦於港元、美元及人民幣的代幣化貨幣市場基金。這項選擇具有戰略眼光——貨幣基金是傳統投資者最熟悉、入門門檻最低的理財產品。Star Road利用其技術將這些基金代幣化,實際上為對加密貨幣持觀望態度的「老錢」提供了一個最安全的入場券。

更重要的是,Star Road打通了人民幣的 RWA 通路。在香港作為離岸人民幣中心的背景下,這項能力使 Star Road 能夠精準捕捉那些持有大量離岸人民幣、並尋求合規出海增值的內地背景資本。

Star Road 的業務版圖不像一個交易所,更像是一家「精選數碼投資銀行」其案例展現了由「底層技術」到「資產發行」,再至「生態資本」的完整閉環:

Star Road Technology 代表了傳統金融精英階層對 Web3 的理解與改造:不追求激進的去中心化,而是追求極致的合規、安全與體驗。對於希望在保留傳統金融服務體驗的同時,又能配置數字資產的機構與高淨值人群而言,Star Road 是那個最不違和、最順手的入口。

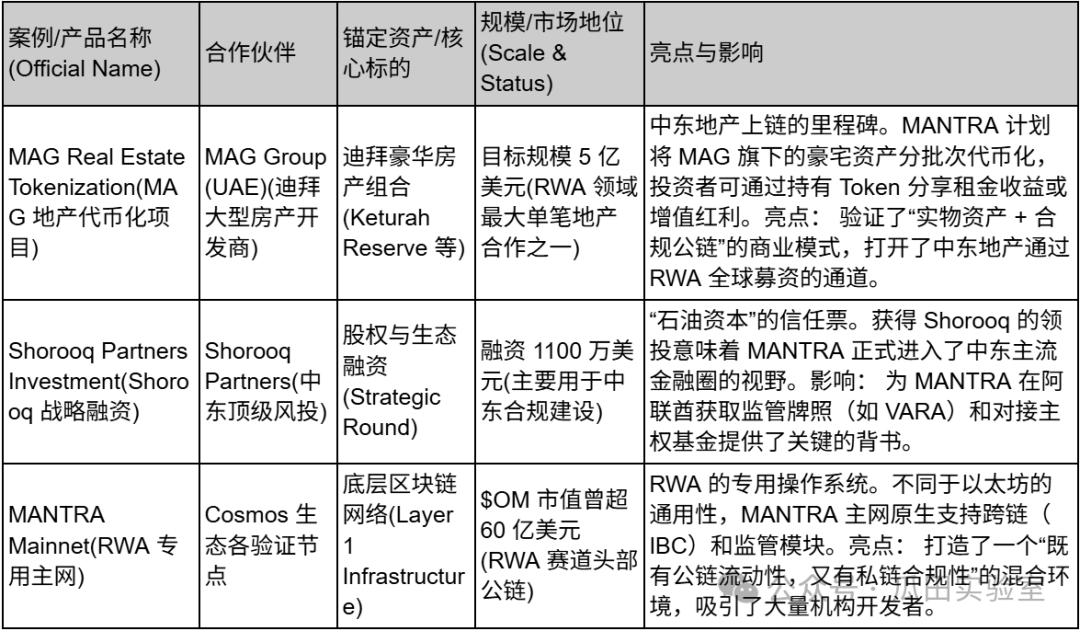

6、MANTRA —— 連接中東與亞洲的 RWA 「合規高速公路」

在 RWA 的戰國時代,MANTRA 代表了「基礎設施派」的崛起。它不滿足於僅僅發行某一種資產,而是試圖定義 RWA 資產在鏈上運作的底層標準。

MANTRA 的前身是 MANTRA DAO,經過數年的轉型,現已進化為一條專注於監管合規的 RWA 公鏈。其戰略重心非常獨特——避開了競爭激烈的美國市場,甚至不完全依賴香港,而是重點投資阿聯酋(UAE),善用迪拜極具吸引力的虛擬資產監管框架(VARA),建立了一條連接中東資本與亞洲流動性的走廊。

MANTRA 在戰略層面解決了一個核心痛點:公鏈的「無許可」與金融的「強監管」之間的矛盾。

原生合規層 (Native Compliance):MANTRA Chain 在底層協議中內置了身份認證(DID)、KYC/AML 模組和合規白名單機制。這意味著開發者無需自行撰寫複雜的合規程式碼,只需直接調用 MANTRA 的模組,便可發行符合監管要求的房地產代幣或債券。

連接中東的「石油資本」:MANTRA 获得了中東頂級風投 Shorooq Partners 領投,並與迪拜地產巨頭 MAG 建立了深度合作。這不僅帶來資金,更重要的是打通了中東地區龐大的地產及主權財富資源,這是一些主要依賴美元或港元資產的平台所沒有的獨特優勢。

主網激勵與代幣經濟:MANTRA 透過其原生代幣 $OM 的回購及質押機制,建立了一個緊密的經濟循環。它利用代幣激勵來吸引機構驗證者和資產發行方,試圖以 Web3 的激勵模型推動傳統金融(TradFi)資產上鏈。

在資產端,MANTRA 選擇了一個最重、但同時也最吸引人的賽道:房地產(Real Estate)。與國債 RWA(這也是 Star Road 等平台的強項)不同,房地產 RWA 需要處理複雜的線下確權和法律結構。MANTRA 直接與迪拜開發商 MAG 合作,計劃將價值 5 億美元 的豪華房地產組合代幣化。這一系列行動極具野心——如果能把迪拜的豪宅變成鏈上流動的 Token,那麼 MANTRA 就證明了其處理「非標、大額、實物資產」的能力,這比單純的國債代幣化護城河要深得多。

此外,MANTRA 於 2025 年推出了大規模的 $OM 代幣回購計劃(承諾至少 2500 萬美元),這種類似上市公司「股票回購」的行為,極大地增強了機構投資者對其代幣經濟模型的信心。

MANTRA 的業務版圖呈現出明顯的「中東資產 + 亞洲技術 + 全球合規」特徵:

雖然 MANTRA 起步於香港,但為了配合其 RWA 合規戰略,已將重點轉移至中東。MANTRA 代表了 RWA 市場的另一種可能性:不僅是將資產搬上鏈,而是為了資產專門打造一條鏈。對於看好中東資本崛起以及房地產鏈上化前景的投資者而言,MANTRA 是目前最具代表性的基礎設施標的。

*註:關於九大平台的其餘部分、香港與美國RWA市場的比較,以及香港市場未來三大趨勢的內容,敬請期待續篇第二部分《香港RWA風雲(下):雙極敘事、監管紅線與未來棋局》。