原文作者:David Lopez Mateos

深潮 TechFlow

導讀:媒體喜歡用一個數字概括 GPU 算力價格的漲跌,但現實是:Bloomberg 終端上四家指數提供商給出的報價彼此偏離超過 2 美元,方向和節奏也不一致。本文作者是 GPU 算力交易平台 Compute Desk 創始人 David Lopez Mateos,他用一手交易數據拆解了 H100 和 B200 的真實定價結構,揭示了一個沒有共識基準、沒有標準合約、沒有遠期曲線的原始市場——算力正在像短租公寓一樣被囤積和轉租。

媒體標題會讓你覺得 GPU 算力價格正在暴漲。這個敘事很舒適,完美契合「供給緊縮 + AI 需求無底洞」的宏觀框架,並暗示了一件令人安心的事:我們有一個運轉良好的市場,價格信號清晰可讀。

但我們沒有。這套敘事幾乎完全建立在單一指數之上,它暗示的東西不該被暗示:GPU 租賃市場已高效到可以用一個數字代表全局狀態。

供應緊缺是真實的,但不同人感受到的緊缺卻截然不同——取決於你是誰、你在哪、你交易的是什麼合約、什麼算力資產。面對這種不透明,市場的自然反應並非有序的價格發現,而是囤積:鎖定你可能還不需要的 GPU 時長,因為你不確定下個月它們是否還能以任何價格買到。有囤積、沒有透明基準的地方,碎片化的二級市場就會出現。在 Compute Desk,我們已經促成租戶像大型賽事期間轉租公寓一樣轉租他們的叢集。這不是假設,這正在發生。

指數不收斂

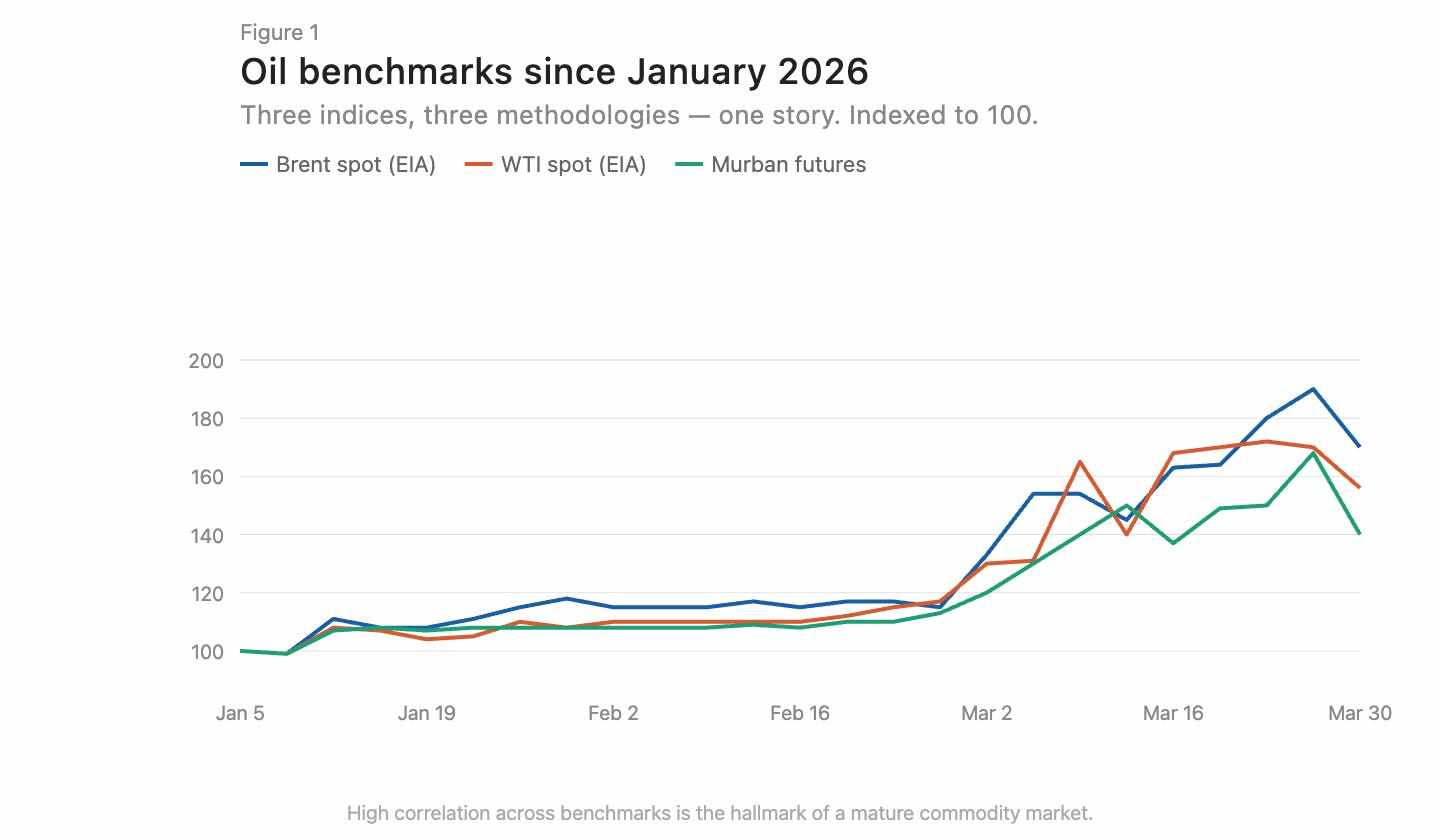

在成熟的大宗商品市場中,基於不同方法論構建的指數會趨於收斂。布倫特原油和 WTI 由於地理位置和原油品質會有幾美元的價差,但它們的走勢同步(圖 1)。這種收斂是高效市場的標誌。

圖註:布倫特與 WTI 原油價格走勢對比,方向高度一致

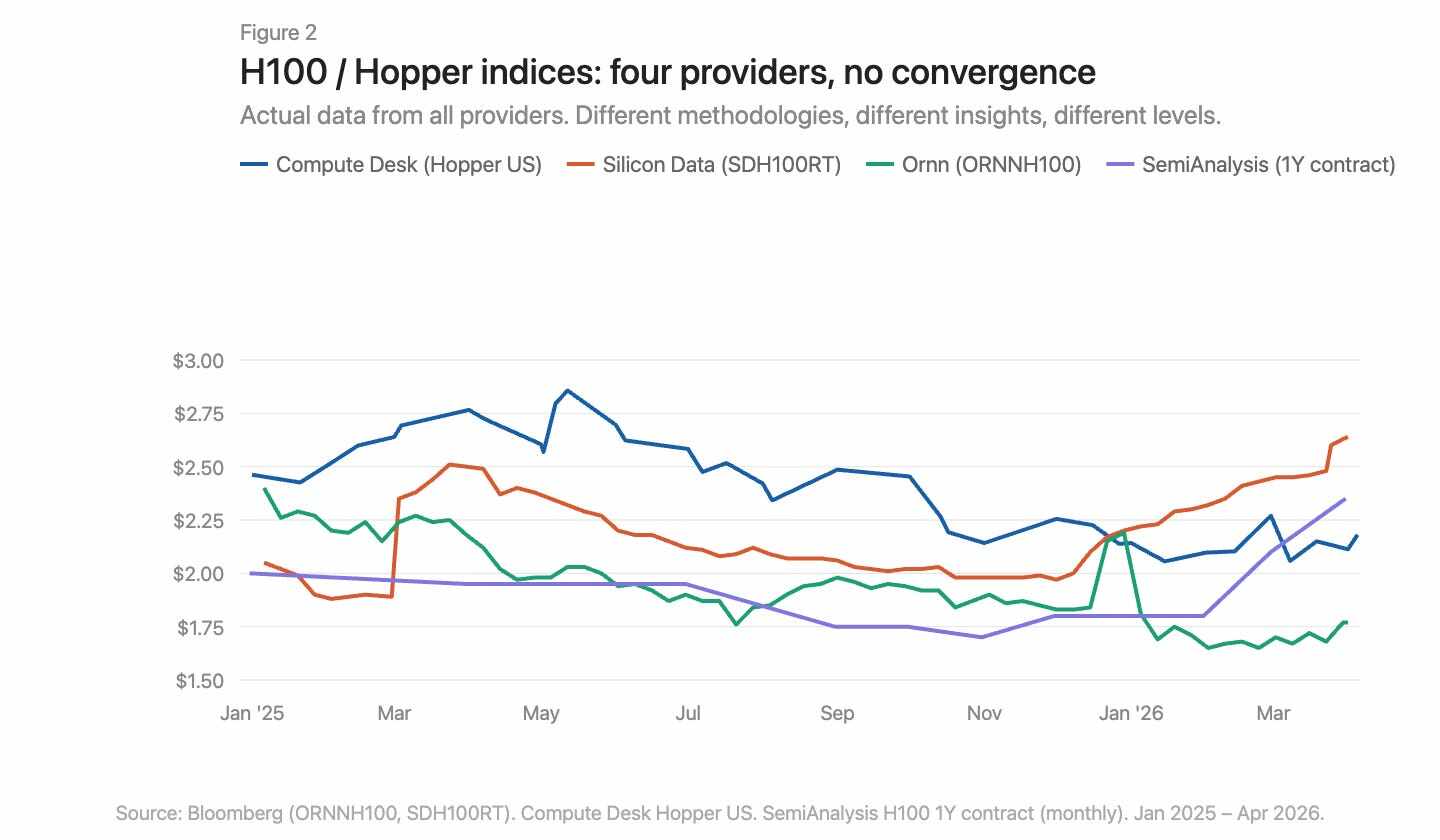

目前,Bloomberg 終端上有三家 GPU 定價指數供應商:Silicon Data、Ornn AI 和 Compute Desk。SemiAnalysis 剛剛公開了第四個——一個基於 100 多個市場參與者調查數據構建的月度 H100 一年期合約價格指數。Silicon Data 和 Ornn 發布的是每日 H100 租賃指數,Compute Desk 在 Hopper 架構層面聚合數據,而 SemiAnalysis 捕獲的是談判後的合約價,而非掛牌價或爬蟲價。方法論不同、頻率不同,對同一市場的洞察角度也不同。將它們疊加起來看,分歧一目了然(圖 2)。

圖註:四家 GPU 指數疊加對比,價格水平與走勢均明顯分歧

漲價到底發生在哪

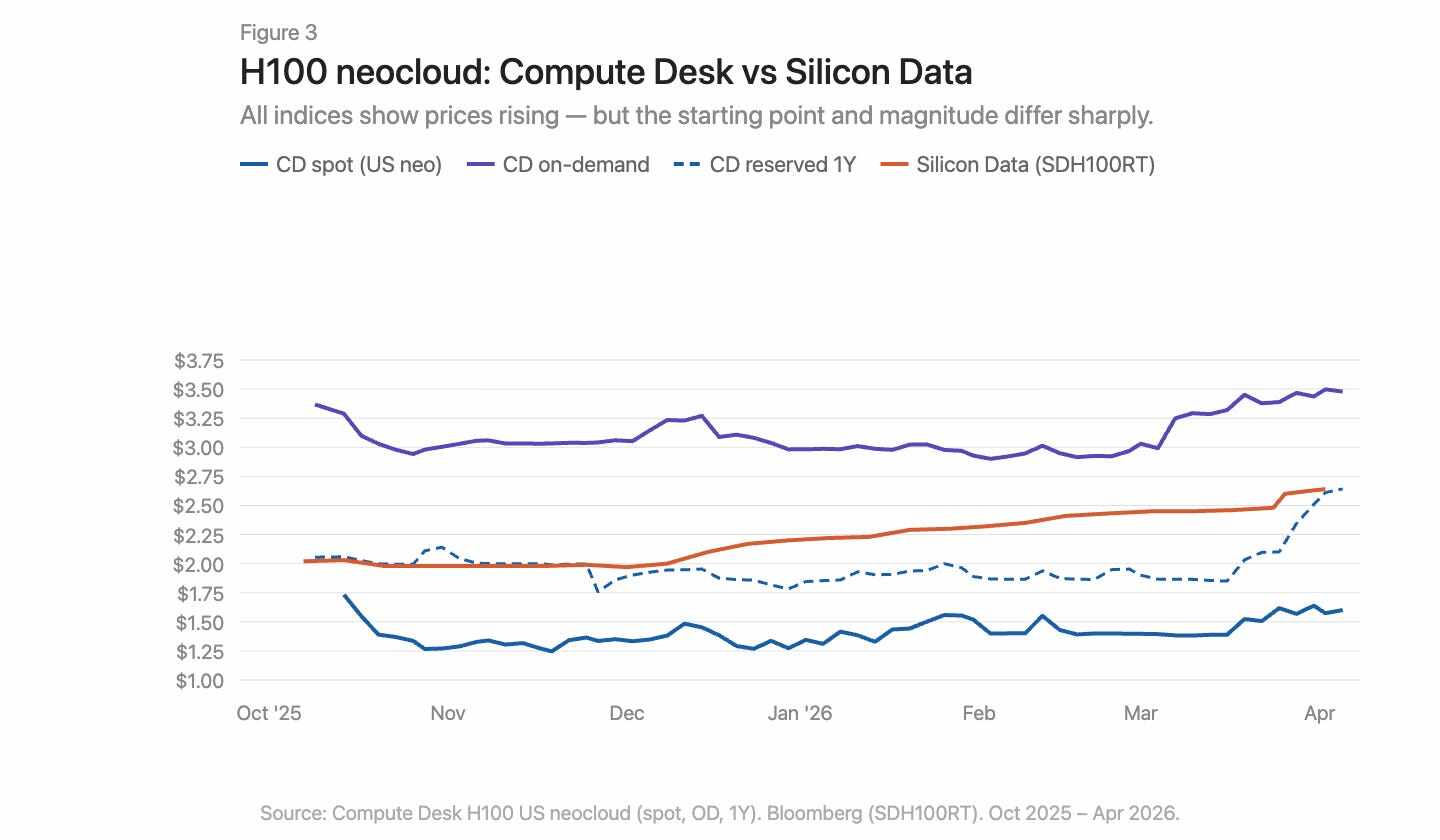

使用 Compute Desk 數據,我們可以根據供應商類型和合約結構拆解 H100 的價格變動,並疊加 Silicon Data 的 SDH100RT 指數(圖 3)。所有指標均顯示價格上漲,但因指數和合約類型不同,起點和幅度差異巨大。

圖註:H100 按合約類型拆分的價格走勢與 SDH100RT 指數疊加

Compute Desk 的 H100 新雲(neocloud)數據講述了一個比聚合指數更具體的故事。按需定價在整個冬季相對穩定,約為 3.00 美元/小時,然後在 3 月急劇攀升至 3.50 美元。現貨定價則更為波動且較低,直到 3 月才出現小幅上漲趨勢。Silicon Data 的 SDH100RT 則呈現更平滑的穩步上升,同期從 2.00 美元漲至 2.64 美元。兩個指數持續處於不同價位,對時間節奏的描述也不同:Compute Desk 指出 3 月出現跳漲,Silicon Data 則指出是緩慢爬升。

一年期預留定價在 2 月之前基本持平,然後在 3 月底從 1.90 美元急升至 2.64 美元——並非漸進式追趕,而是一次突然的重新定價。這更像供應商在按需市場收緊後集中調整合約費率,而非持續性的結構需求驅動。

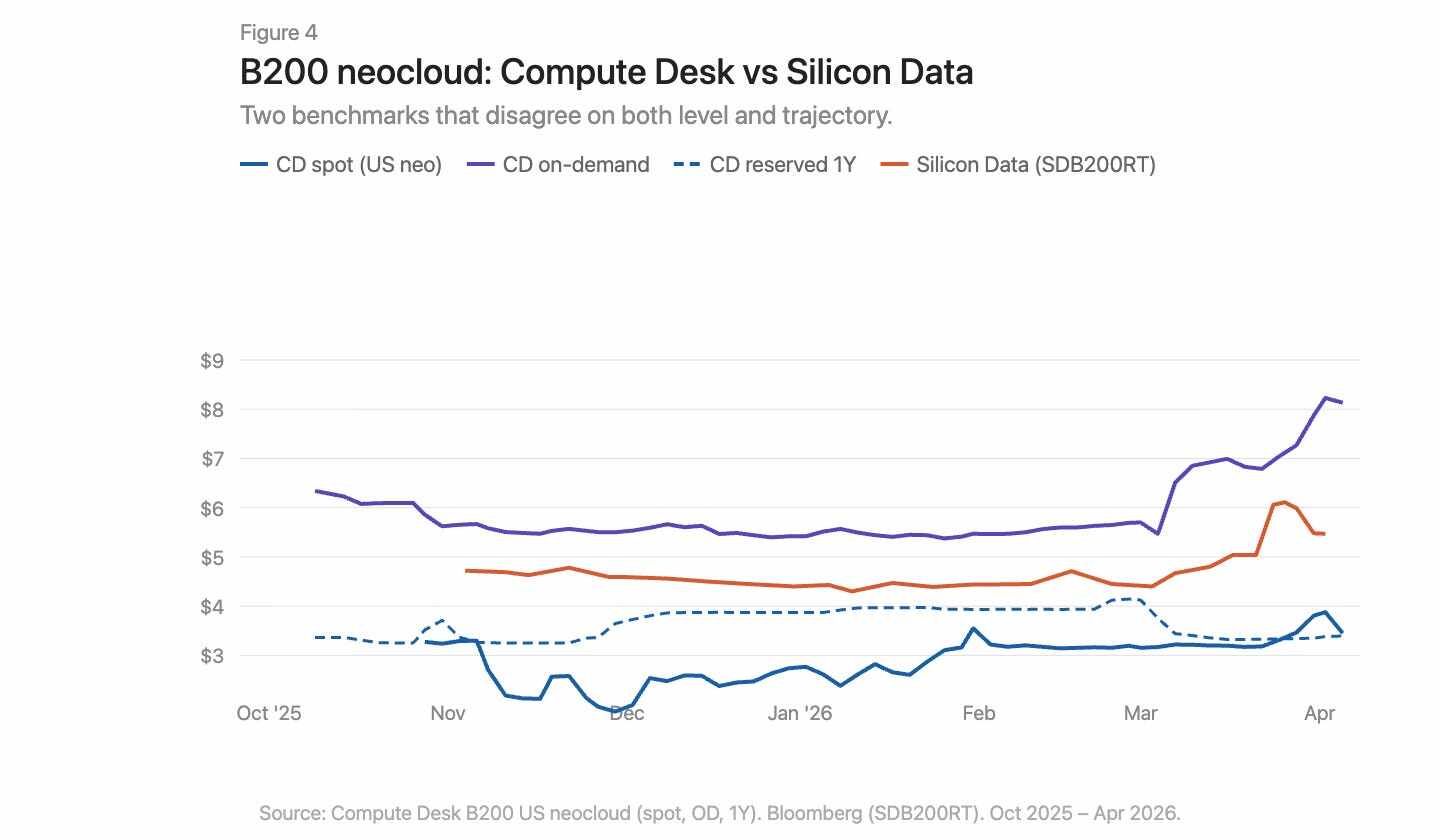

B200 的 3 月故事更為猛烈(圖 4)。Compute Desk 的按需指數在幾週內從 5.70 美元暴漲至 8.00 美元以上。Silicon Data 的 SDB200RT 從 4.40 美元飆升至 6.11 美元後回落至 5.47 美元。兩個指數都記錄了這波行情,但起點相差超過 2 美元,漲跌形態也不同。B200 僅有不到五個月的數據、更少的供應商、更大的價差,兩個指數正以非常不同的透鏡觀察同一事件。

圖註:B200 按需與預留價格走勢,Compute Desk 與 Silicon Data 數據疊加

基礎設施問題,不只是地域差異

大宗商品市場存在基差(basis differential)。阿巴拉契亞天然氣是教科書案例:龐大的儲備位於結構性受限的管線運力之上,賓夕法尼亞-俄亥俄走廊的利用率經常超過 100%,Borealis Pipeline 等新項目要到 2020 年代末才上線。

GPU 市場也存在類似情況:維吉尼亞的一塊 H100 與法蘭克福的一塊 H100 並非同一種經濟商品。但僅靠地域差異無法解釋為何同一市場的指數分歧如此之大。GPU 市場的錯位比阿巴拉契亞天然氣更嚴重。天然氣的問題在於單一缺失環節:連接供需兩端的管線運力。算力市場的基礎設施缺口同時存在於供需雙方。物理基礎設施——用於可靠分發算力所需的穩定網絡、可預期的配置與可預期的可用性——尚未成熟,有時根本無效。金融基礎設施——儘管存在物理差異但仍能壓縮價差的標準化合約、透明基準與套利機制——同樣尚未出現。

數據講述了一個故事。2026 年初試圖採購算力的真實體驗,則講述了一個更刺痛的故事。所有 GPU 類型的按需產能實際上都已售罄。想找 64 塊 H100 都很困難:Compute Desk 顯示 90% 的供應商按需叢集可用量為零,預留市場的情況也沒好到哪去。在一個運轉良好的市場中,這種稀缺程度早就會把價格推至新的均衡點。但實際上並沒有。這表明供應商本身也缺乏即時定價資訊來進行調整。價格雖在上漲,但漲得太慢,不足以出清市場。掛牌價與真實支付意願之間的缺口,正被囤積、轉租和非正式的二級市場交易填補。

需要改變什麼

當前 GPU 算力市場存在七個核心問題:

沒有共識基準。多個指數並存,方法論各異,結論互相矛盾。

聚合敘事掩蓋了結構。一個「H100 價格」的數字,掩蓋了不同供應商類型和合約期限之間的巨大差異。

缺乏交易級數據。在雙邊市場中,報價與實際成交價之間的偏差非常大。

沒有合約標準化。大多數 GPU 租賃為雙邊談判,條款各異。更短、更標準化的合約期限能改善流動性和價格發現。

交付品質無法保障。互聯拓撲、CPU 配對、網路堆疊和運行時間差異極大。買家在做出承諾之前,需要知道他們購買的算力是何種品質。

合約沒有流動性。如果需求在預留期間發生變化,選擇非常有限:要么承擔成本,要么非正式轉租。市場需要能夠轉讓或轉售已承諾算力的基礎設施,讓產能流向最需要它的人。

沒有遠期曲線。無法為遠期定價,就無法對沖。這就是為何貸款方對 GPU 抵押品給予 40%-50% 的折扣,融資成本居高不下。

要為本世紀最重要的大宗商品建立一個正常運轉的市場,不可能只靠某一條線推進。計量、標準化、合約結構、交付品質、流動性——這些必須同步前進,在那之前沒有人能真正說得清一個 GPU 小時值多少錢。