作者:見微知著雜談

目錄

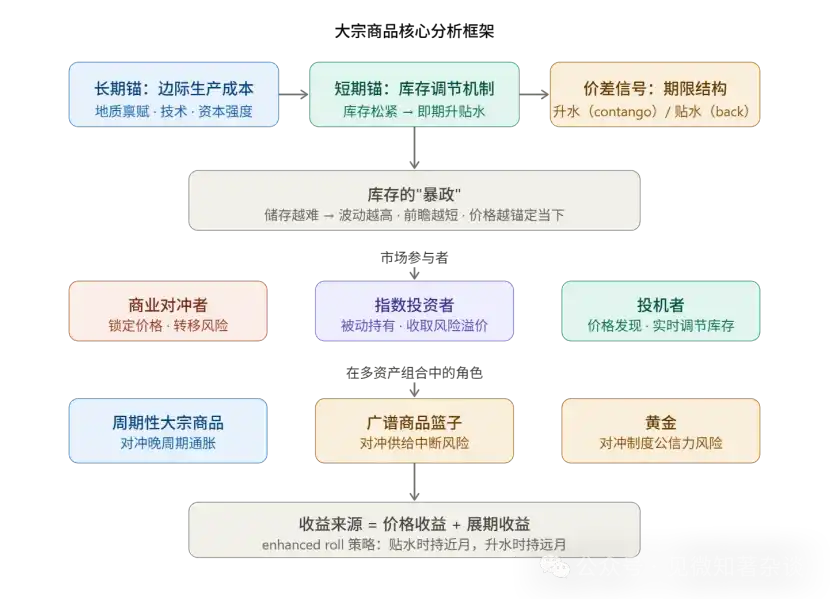

一、價格形成的雙錨機制

二、期限結構不會說謊

三、庫存的桎梏:跨商品波動率分層

四、市場參與者的功能分工

五、展期收益的量化邏輯

六、通脹對沖的三分法框架

七、大宗商品的組合配置考量

八、核心方法論總結

九、《投資組合經理商品入門指南》

一、價格形成的雙錨機制

大宗商品價格同時服務於兩個時間維度,這是理解整個體系的起點。

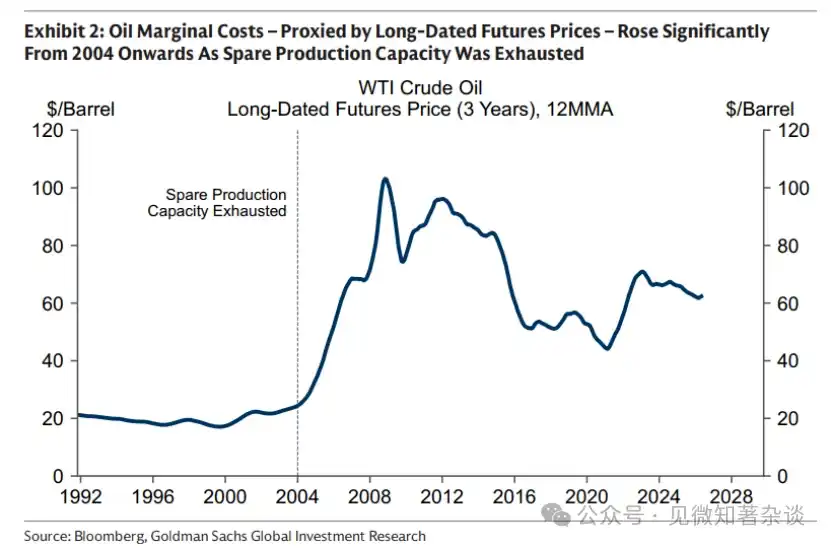

長期錨由邊際生產成本決定,即最後一個被市場所需的最高成本生產商願意投資的最低價格。這一錨點移動緩慢但影響深遠。

以原油為例,2000 年代初期隨著閒置產能耗盡,邊際成本大幅上移,市場從「開採階段」(利用現有資產提高利用率)轉入「投資階段」(需要開發全新產能),推動油價中樞系統性抬升。

在實際操作中,長期期貨價格(通常取 5-7 年遠月合約)是代理邊際成本的最佳工具,因為生產商的鎖價決策集中於此期限。

短期錨由庫存水平實時調節。現貨與遠期之間的價差(期限價差,timespread)是庫存鬆緊程度的直接讀數,而非對未來價格走勢的預測。

方法論:在分析任何商品時,首先分離「遠期錨移動了多少」與「現貨相對於錨的偏離有多大」——前者反映供給側的結構性變化,後者反映當下的實物市場鬆緊。

二、期限結構不會說謊

期限價差的信號價值極高,且在套利機制下具有自我強制執行性:

貼水(backwardation)= 近月價格高於遠月→市場存在真實稀缺

買方願意支付 "即時交割溢價" 來立刻拿貨。

升水(contango)= 近月價格低於遠月→庫存充裕

持有者寧願賣出现货、買入遠期,由此收取儲存成本。

這個信號之所以可靠,在於其套利約束:若貼水在庫存充裕時被人為維持,持貨方會立刻賣現貨買遠期,將價差壓平。

因此,持續的大幅貼水必然對應真實的物理稀缺。

COVID-19 時期的極端案例(WTI 期貨價格跌至負值)則是升水極限的鏡像——庫存填滿至無處可存,現貨貼水儲存成本後變為負值。

OPEC 的角色值得單獨理解:產油國聯盟可以透過管理供應來控制庫存水平,進而影響曲線形態(持續維持貼水結構),但無法移動長期錨點——高成本生產商(美國、加拿大頁岩油)才是邊際成本的決定者。

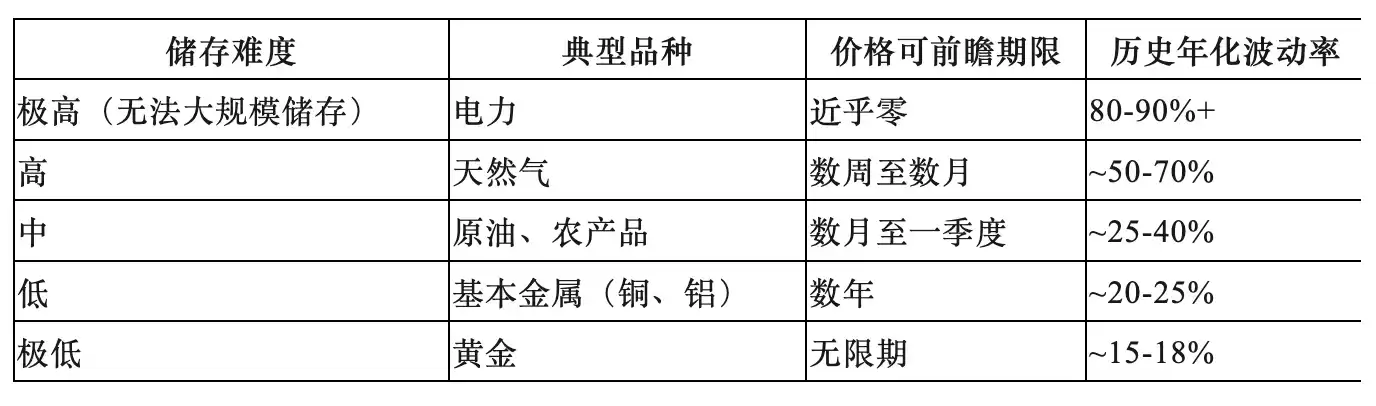

三、庫存的桎梏:跨商品波動率分層

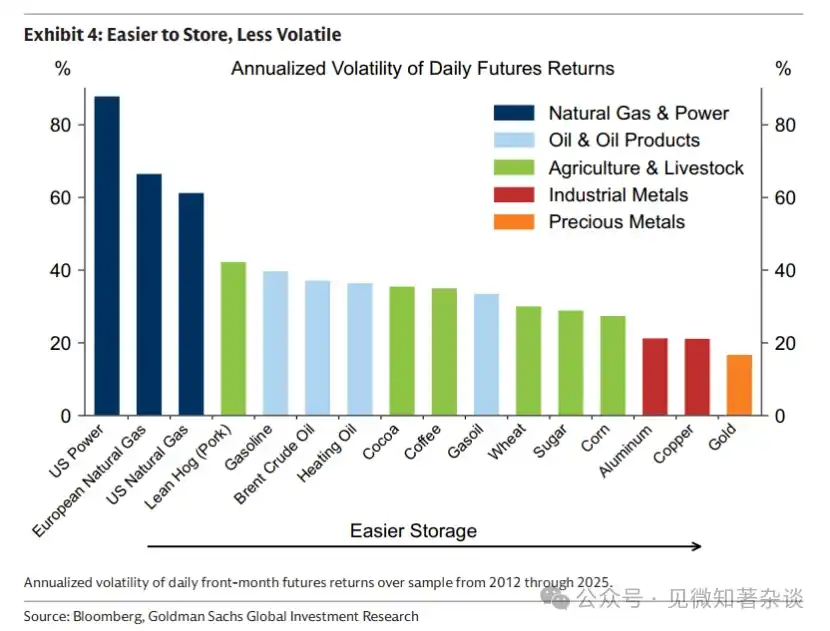

儲存成本是解釋大宗商品一切行為差異的底層變量,形成可預測的跨品種分層:

方法論意義:

銅之所以被稱為「銅博士」並用作全球經濟晴雨表,正因為低儲存成本允許價格為遠期需求(即經濟增長預期)定價。

而天然氣、農產品則高度錨定當下物理現實,不能用「未來缺口」來解釋當前價格——該類產品市場會用庫存累積和價格下跌來消化任何過早定價的預期。

四、市場參與者的功能分工

三類參與者各有其經濟功能,缺一不可:

1)商業對沖者(Commercials):是市場存在的理由。

生產商提前鎖定價格以轉移價格風險,在期貨市場賣出,形成結構性的空頭頭寸。他們願意接受低於預期現貨價的鎖定價格,此折扣即為風險溢價。

2)指數投資者(Index Investors):是被動流動性提供者。

站在商業對沖者的對手方買入長期期貨,收取風險溢價,不做方向性判斷,不參與價格發現。歷史數據表明,指數資金流入與大宗商品價格走勢之間無顯著相關性——它們不驅動價格。

3)Speculators:是價格發現的核心機制。

以玉米市場為例,USDA 發布的期末庫存預測是公開基準,當預測庫存偏低時,投機者買入以提價緩慢消費;當預測寬鬆時,投機者退出讓價格下行以加速消費。

這種實時調節使市場能提前平滑地完成庫存的去化或補充,而非等到物理短缺已至才暴力修正。洋蔥期貨被禁止後價格波動率反而大幅上升,是投機者價格穩定作用的反向證明。

五、展期收益的量化邏輯

大宗商品期貨的超额收益由兩部分構成:

期貨超額收益 = 價格收益 + 展期收益(Roll Yield)

價格收益來自現貨價格的變動,集中體現在曲線前端(需求衝擊使近月大幅上行,而遠月因錨定邊際成本變動有限)。

展期收益來自合約隨時間臨近交割日的價值變化:

·貼水市場:

時間流逝使合約價值上升(每天更接近高價的即時交割),產生正展期收益

·升水市場:

時間流逝使合約承擔更多儲存成本,產生負展期收益(展期損耗)

2024 年布倫特原油是極端案例:全年現貨價格幾乎原地踏步,但投資者僅靠展期收益就獲得雙位數回報。

增強型 Roll 策略:在貼水曲線下持有近月合約以最大化展期收益;在升水曲線下滾動至較遠月份合約以壓低展期成本。這是提升持有商品期貨長期回報的核心主動管理工具。

六、通脹對沖的三分法框架

將「通脹」視為同質整體是常見錯誤——三種通脹機制對應三種完全不同的對沖工具:

情景一:晚周期通脹→ 配置週期性大宗商品

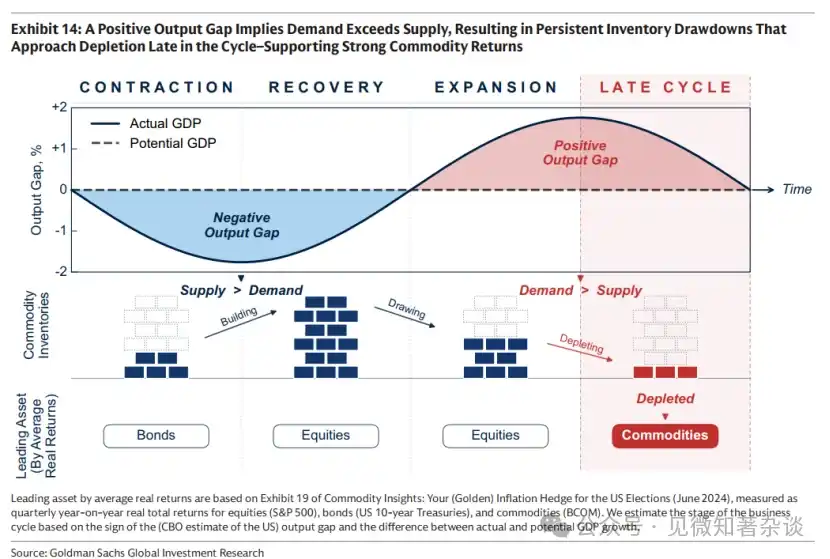

當經濟過熱時,產出缺口為正,需求持續超出供給能力,庫存持續去化。在週期晚期,庫存接近耗盡,油價和工業金屬大幅上漲,此時債券已走弱,股票回報開始鈍化——商品恰好提供分散化。

關鍵信號是:庫存持續低於歷史季節性水平,且去化斜率正在加速。

情景二:供應中斷通脹→ 廣譜商品籃子(排除貴金屬)

供給衝擊(地緣事件、極端天氣、政策斷供)使通脹上升同時增長下行,債券和股票同時受壓。大宗商品作為「被中斷的輸入品」往往是僅有的正實際收益資產。由於中斷時機和來源不可預測,需要持有廣譜籃子而非押注單一品種。

排除貴金屬的原因是:在此情境下,由於加息預期(機會成本上升)和保證金追繳的流動性需求,貴金屬可能反向下跌。

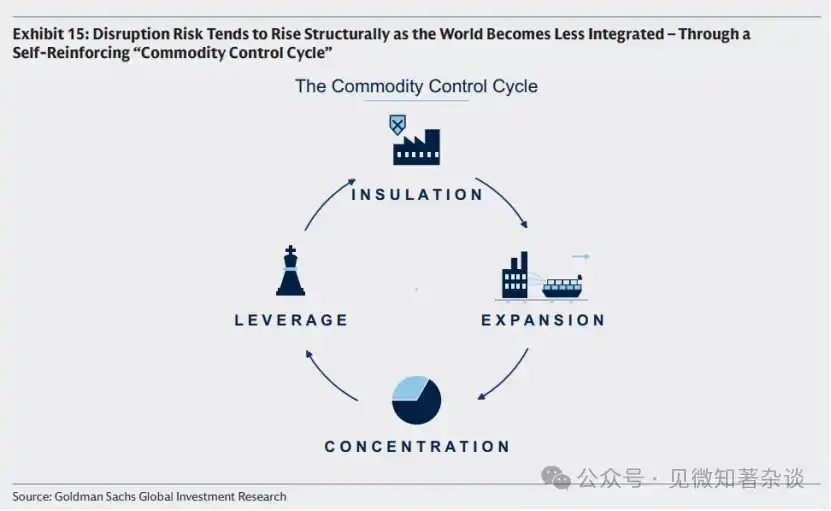

商品控制循環(Commodity Control Cycle)是分析供給中斷風險的結構性框架,描述了一個自我強化的地緣經濟邏輯鏈條:

各國內顧 → 補貼國內供給 → 產能過剩壓低全球價格 → 高成本生產商出清 → 供給集中化 → 大玩家具備將供給武器化的能力和動機 → 各國進一步內顧。

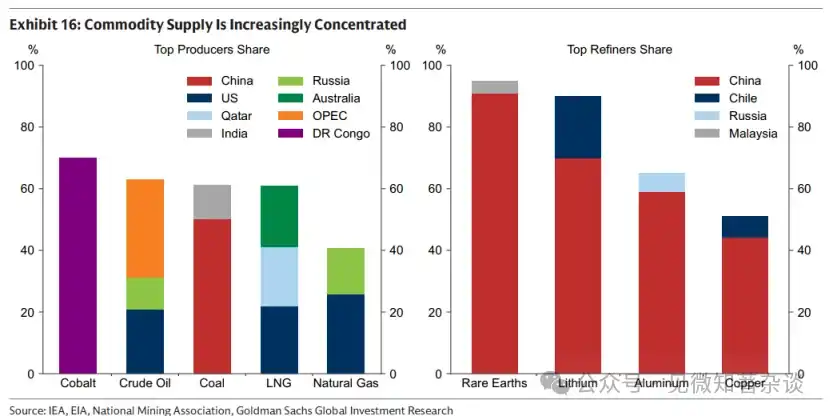

目前稀土精煉約 90% 集中於中國,即屬於循環進入第三/四階段的信號,意味著供給中斷風險已實質上升。

情景三:制度公信力風險 → 黃金

當通脹預期上升的驅動力來自對財政紀律或央行獨立性的質疑,或對儲備貨幣中立性的懷疑時,黃金是唯一不依賴任何政府信用的中性資產。

1970年代的經典案例(美國財政擴張 + 政治壓力干預貨幣政策 + 伊朗資產凍結打擊美元中立性)清晰展示了黃金在此情景下的作用邊界。

黃金在前兩種情景中往往不是有效的對沖工具,甚至可能因加息預期和流動性需求而下跌。

七、大宗商品的組合配置考量

1)與商品股權的本質差異

商品股權(礦企、能源公司)與大宗商品現貨的相關性約為 0.55,而與大盤股的相關性同樣高達 ~0.55。在最需要商品對沖屬性的時刻——股票因通脹和增長走弱同時下跌——商品股權往往隨大市一同下跌,且承擔額外的公司層面風險(營運中斷、成本結構暴露)。

以2026年霍爾木茲事件為例:該事件中斷了約20%的全球油氣流量,大宗商品價格大幅上漲,但受影響地區的生產商因無法變現高價(營運受損),其他板塊商品生產商則面臨能源成本上升壓縮利潤率。

2) 波動率的“反直覺”貢獻

BCOM 年化波動率約為 15%,高於美國國債(~8%)但低於美國股票(~19%)。關鍵在於,大宗商品的波動率峰值集中在股債同時下跌的時期(高通脹 + 弱增長),因此少量商品配置實際上可以降低整體組合波動率,而非增加。

對沖不需要大比例配置——商品價格上漲向CPI的傳導比例遠低於100%(油價翻倍不意味著通脹翻倍),小倉位即可實現有效保護。

3)基準選擇與地域適配

·S&P GSCI:產量加權,能源占比約 52%,波動率約 20%

·BCOM:能源、金屬、農產品各約29%、35%、36%,波動率約15%,是目前更主流的投資基準

重要提示:兩個基準均以美國天然氣(Henry Hub)代表天然氣敞口,對歐洲投資者應替換為 TTF,對亞洲投資者應替換為 JKM,否則將系統性低估本地能源通脹。

八、核心方法論總結

1、定價分析:始終區分「遠期錨(邊際成本)」與「期限價差(庫存)」兩個維度,用長期期貨代理前者,用 1M-13M 價差代理後者。

2、品種選擇:以儲存經濟學為軸,區分「活在當下」的能源農產品和「可以前瞻」的金屬,對應不同的分析框架和持有工具。

3. 通脹對沖:嚴格區分三種通脹機制,拒絕「一籃通脹」的粗糙判斷。

4. 收益歸因:持有大宗商品期貨時,務必將價格收益與展期收益拆開,後者受曲線形態驅動,可透過 enhanced roll 策略主動管理。

5、風險信號:監測商品控制週期所處階段——當全球供給集中度持續上升(出現第三階段信號),供給中斷風險的結構性配置價值隨之上升。

《投資組合經理商品入門指南》

零、執行摘要

本入門指南提供了對商品市場的實用介紹——它們如何運作、何時保護投資組合,以及如何獲得敞口。

把握當下,投資未來。商品價格同時在兩個時間維度上運作:一方面,由未來生產的邊際成本(取決於地質、技術和資本密集度)錨定,以激勵新供應;另一方面,調節當前消費以管理庫存。當庫存偏低時,價格上漲以抑制需求,避免耗盡;當庫存充裕時,價格下跌以加速消費,減少過剩庫存。

庫存的桎梏。庫存解決了商品市場固有的時間錯配問題,即供應決策在消費發生前數月或數年就已做出。但存儲並非免費。商品越難存儲,存儲成本對價格的約束就越強——這塑造了價格波動性,限制了商品市場的前瞻能力,並將價格拉回當前的實物現實。

並非所有通脹都相同。三種不同的通脹衝擊需要不同的對沖工具。

1)週期晚期:使用週期性商品對沖。當經濟過熱、需求超過生產能力時,隨著庫存持續消耗,通脹壓力積聚。在週期晚期,隨著庫存接近耗盡,石油和工業金屬等週期性商品往往上漲——而這正是債券價格走弱、股票回報開始疲軟之時。

2)供應中斷:使用廣泛的商品籃子(例如包含貴金屬)進行對沖。當供應中斷發生時(如2022年俄羅斯切斷歐洲約40%的天然氣供應),通脹上升而增長放緩,同時拖累債券和股票價格。此時,作為被中斷的投入品,商品是為數不多能提供正實際回報的資產。由於中斷的來源和時間本質上是不可預測的,一個廣泛的商品籃子(例如包含貴金屬)能提供最穩健的保護。

3)制度信譽風險:以黃金對沖。當對制度可信度和宏觀政策的擔憂推高通脹預期時,黃金是關鍵的中性資產,其價值不依賴於任何政府的背書。

透過商品波動性實現投資組合穩定。商品波動性較大,但其價格往往在股票和債券價格同時下跌時飙升——即高通脹和增長疲弱時期——因此,對商品的少量配置可以降低整體投資組合的波動性,而非增加波動性。

獲取敞口。BCOM 等傳統基準是一個實用的起點。尋求更定制化對沖的投資者可以考慮特定地區的敞口(因為美國基準可能無法充分對沖歐洲或亞洲的能源通脹),向其最擔憂的通脹機制傾斜,並採用增強型展期策略以改善長期持有商品期貨的回報。

一、商品如何運作

1.1. Grasp the present, invest in the future

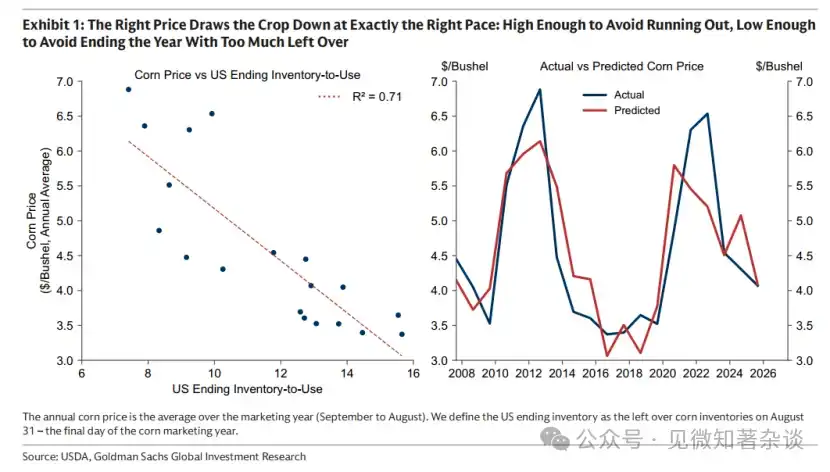

美國玉米的收穫期僅在秋季持續幾週,但在這短暫窗口期生產的作物必須滿足美國乃至全球接下來十二個月的需求。為此,價格必須執行一項平衡任務:既要高到足以避免在下一次收穫前耗盡,又要低到足以避免在年末留下過多庫存。正確的價格通過減慢或加快消費,以恰好的速度消耗庫存(圖表1)。

圖表1:正確的價格以恰到好處的速度消耗作物:高到足以避免耗盡,低到足以避免年末剩餘過多

但價格還有另一項任務:確保為下一次收穫進行種植。如果未來生產的邊際成本上升——由於化肥價格飆升、單產下降或優質農田變得更加稀缺——價格錨點也會隨之上升,價格會相應調整,圍繞這個更高的價格水平來消耗庫存。

玉米市場說明,商品價格同時在兩個時間維度上運作:一方面由未來生產的邊際成本(取決於地質、技術和資本密集度)錨定,同時確保當前可用的庫存以適當的速度被消耗。

這一邏輯適用於所有商品市場,無論生產是季節性的(如農業),還是連續性的(如石油和銅)——對於後者,供應投放市場的速度在很大程度上是由消費發生前數個季度或數年所做出的決策鎖定的。

1.2. Forward Anchor

我們可以使用長期期貨來近似表示邊際成本的變化。生產商提前很久投入資本並做出生產決策,他們通過數年後的遠期期貨賣出來鎖定價格,從而管理價格風險。只有當鎖定的價格能夠覆蓋成本時,項目才會進行,這使得長期期貨價格成為邊際成本的實用代理變量:即成本最高、最後被需要的生產商仍願意投資的最低價格。

如圖表2所示,邊際成本變動緩慢,但隨時間推移可能發生顯著變化。在石油市場,自2000年代中期以來,隨著閒置產能(主要建於1970年代)在21世紀初被耗盡,邊際成本急劇上升。這推動市場從開採階段(供應增長來自現有資產利用率的提高,成本低廉)進入投資階段,需要以顯著更高的成本建設新的、下一代產能。

圖表2:石油邊際成本(以長期期貨價格代理)自2004年起顯著上升,因閒置產能耗盡

1.3. 期限價差不說謊

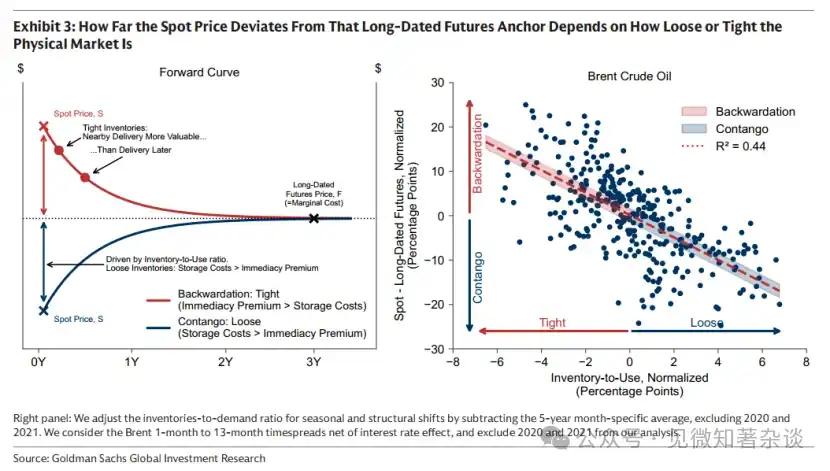

由於長期期貨反映了未來供應的邊際成本,現貨價格圍繞長期期貨價格錨定。

現貨價格與長期期貨價格之間的任何偏差——定義為期限價差——完全存在於庫存管理,因此直接反映當前的實物狀況。

· 稀缺性賦予近期交割價值。買家支付即時交割溢價以確保立即獲得商品,推動現貨價格高於期貨價格。由此產生的向下傾斜曲線——現貨溢價——僅僅反映了當庫存緊張時,接近交割的合約比遠期合約更有價值,而非預期價格會下跌(圖表3中紅色部分)。

· 充裕的庫存消除了為即時交付支付溢價的必要性。選擇等待交付需要在期間持有商品庫存——當庫存高企時,這可能是一項顯著的開支。因此,現貨價格交易於期貨價格之下,產生向上傾斜的曲線——期貨溢價——這反映了遠期合約中蘊含的存儲成本,而非預期價格會上漲(圖表3中藍色部分)。

新冠疫情將石油的期貨溢價推至極端。隨著經濟停滯,石油需求崩潰,儲油設施被完全填滿。石油無處可去,現貨價格跌至負值。

圖表3:現貨價格偏離長期期貨錨點的程度取決於實物市場的寬鬆或緊張程度

這些期限價差不會說謊。现货價格無法在期貨價格之上持續保持(保持现货溢價)而不存在真正的稀缺性。

原因在於,如果現貨價格在庫存充裕、且無需為即時交割支付溢價的情況下高於期貨價格,那些無需立即使用商品的庫存持有者可以以較高的現貨價格賣出,並在遠期市場以較低的價格買回以供未來交割,同時避免期間的儲存成本。

隨著更多持有者採取相同操作,現貨拋售壓力增大,將現貨價格相對於期貨拉低,並迅速將市場推回期貨溢價狀態。

OPEC can shape the curve, but cannot move the anchor

雖然期限價差無法對實物現實說謊,但足夠大的參與者——例如生產者集團——可以影響實物現實本身。這就是為什麼石油通常交易於现货溢價狀態:通過管理供應,歐佩克可以控制期限價差所反映的庫存水平,進而影響曲線形狀。

通過刻意扣留石油並維持閒置產能,歐佩克可以在出現短缺時穩定庫存——在價格飆升時釋放供應以抑制波動。更低的波動性反過來降低了替代石油的激勵,支撐了長期的石油需求。這種供應管理使庫存保持緊張,曲線保持现货溢價,使得歐佩克能夠以高於同行(以較低期貨價格進行對沖)的现货價格銷售,並能以相對適度的產量調整產生更大的價格變動。

雖然歐佩克可以塑造曲線,但它無法移動錨點。長期價格由邊際高成本生產商設定——而那不是歐佩克。來自美國和加拿大的高成本生產設定了錨點:即生產下一桶石油值得接受的最低價格。歐佩克根本沒有足夠的閒置產能來替代所有這些高成本供應。

1.4. 庫存的桎梏

庫存彌合了商品市場固有的時間錯配,即供應決策在消費發生前數月或數年就已做出。但持有庫存是有成本的,這個成本很重要。商品越難存儲,存儲成本對價格的約束就越強。這些存儲約束塑造了商品市場的行為方式——價格波動有多大,商品市場能前瞻多遠,以及價格被拉回當前實物現實的速度有多快。存儲經濟學是商品無法逃脫的桎梏。

1.5. 易於存儲,波動性更低

庫存透過允許市場逐步吸收衝擊來抑制波動性。沒有這個緩衝,價格必須立即反應,導致更大規模的波動——正如電力市場,大規模儲存具有挑戰性,供需必須逐秒匹配。天然氣儲存成本高且困難,只有很小的緩衝來吸收需求的意外變化,因此波動性非常高。相比之下,金屬易於儲存,易於緩衝——因此波動性要小得多(圖表4)。

圖表4:易於存儲,波動性更低

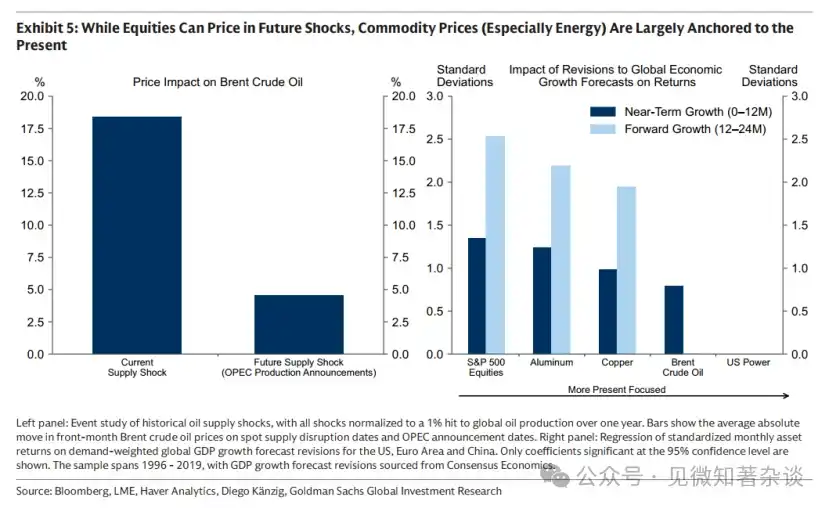

1.6. 與債券和股票不同,商品無法前瞻很遠

預期的短缺通常不會反映在商品價格中,因為庫存的限制不斷將價格拉回當前的實物現實。如果價格因預期未來短缺而過早上漲,消費會放緩,供應會增加,導致庫存累積。因此,長期短缺可能造成近期的過剩。由於過剩庫存無處可去,不斷上升的儲存成本迫使價格走低——通常遠在預期短缺到來之前。

這在能源和農業領域尤為明顯,因為供應能對價格上漲迅速做出反應,且儲存成本高,導致庫存快速累積和價格迅速修正。這在金屬領域則不那麼明顯:因為供應調整緩慢且儲存成本低廉,庫存累積通常是可控的而非破壞性的,使得金屬價格能夠前瞻更遠,而不會立即發生價格修正(圖表5)。

圖表5:儘管股票可以定價未來衝擊,商品價格(尤其是能源)主要錨定當下

1.7. 誰交易商品,為什麼?

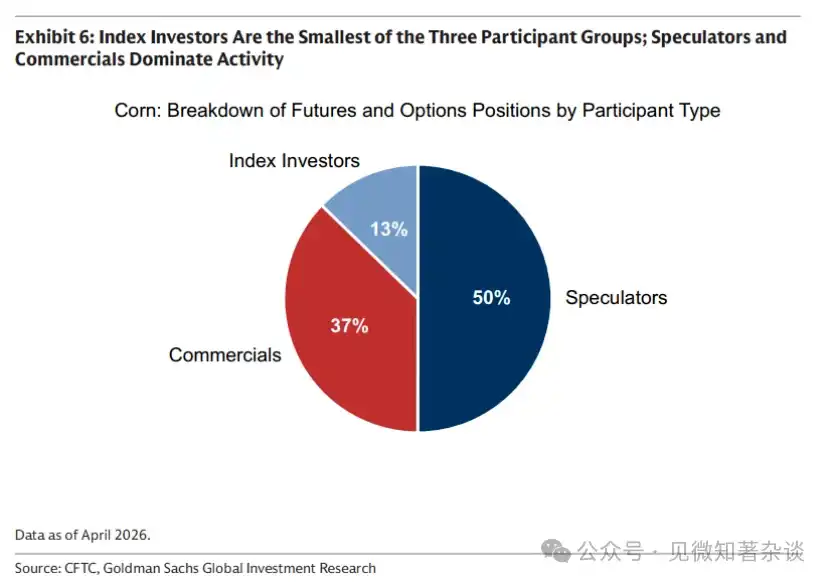

三個不同的參與者群體——商業機構、指數投資者和投機者——活躍在商品市場,各自幫助解決供應決策與消費之間的時間缺口(圖表6)。

圖表6:指數投資者是三個參與者群體中最小的;投機者和商業機構主導活動

· 商業機構——市場存在的原因——主要是生產商。生產商提前很久投入資本並規劃生產,但在第一桶油運輸之前價格可能大幅波動。為了降低這種價格風險,生產商通過賣出期貨進行對沖,通常價格低於預期的現貨價格。這個折扣就是風險溢價:將價格風險轉移給他人的成本。

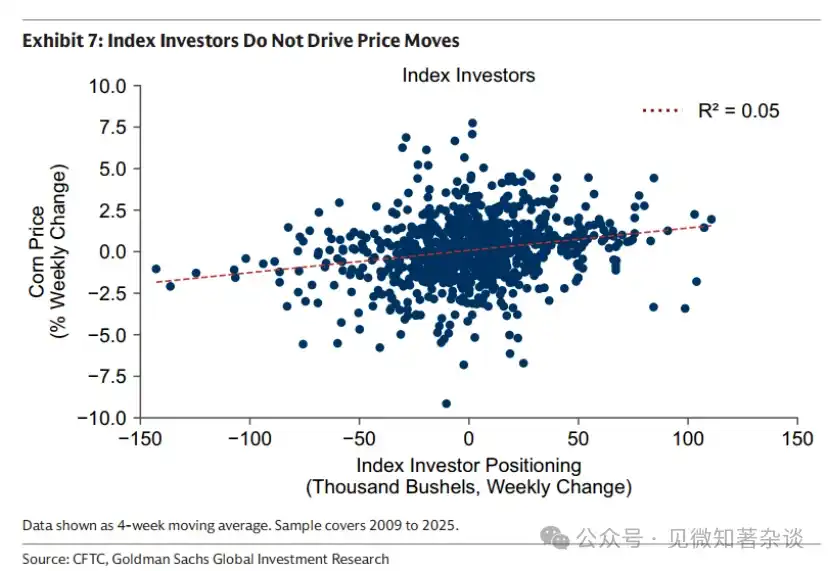

·指數投資者——被動的流動性提供者——是長期期貨賣方的固定買方,以換取風險溢價。他們對價格沒有方向性觀點,僅僅將商品作為一類資產進行多頭投資,並機械性地滾動其頭寸。因此,他們不會驅動價格變動(圖表7)。

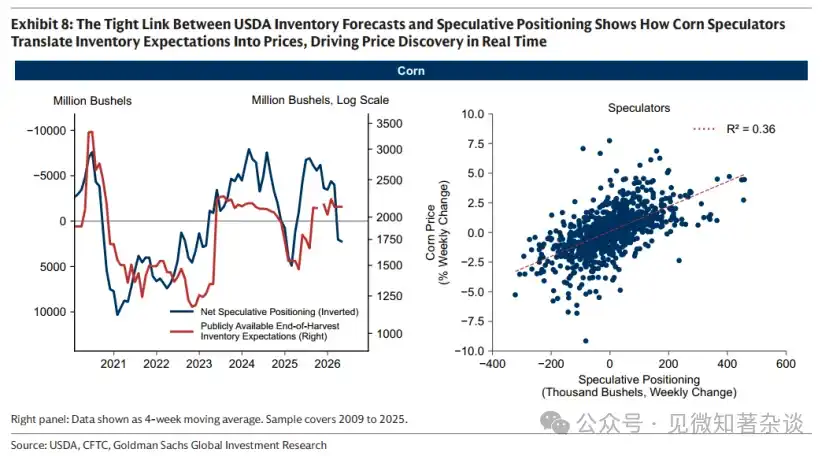

· 投機者——價格發現者——將新資訊帶入價格,並即時幫助調節庫存消耗速度。在玉米市場,遠期基本面預期與投機性買入之間的聯繫尤為清晰,因為美國農業部會公布對收穫期末庫存的前瞻性預估,這為預期的供需平衡提供了一個公開基準。

如圖表8左圖所示,較低的美國農業部庫存預測與較大的投機性多頭頭寸同時發生。當預期庫存將在季節結束前耗盡時,投機者買入,推高價格並減緩消費;當預期年末將有過剩庫存時,投機者則退場。

投機者透過即時將庫存預期轉化為價格,使市場能夠提前且平穩地調整(圖表8右圖)。沒有他們,價格會直到短缺已然降臨才會調整——導致更為突然和破壞性的修正。

圖表7:指數投資者不驅動價格變動

圖表8:美國農業部庫存預測與投機頭寸之間的緊密聯繫,顯示了玉米投機者如何將庫存預期轉化為價格,實時驅動價格發現

案例:弄巧成拙的 Onion Futures 禁令

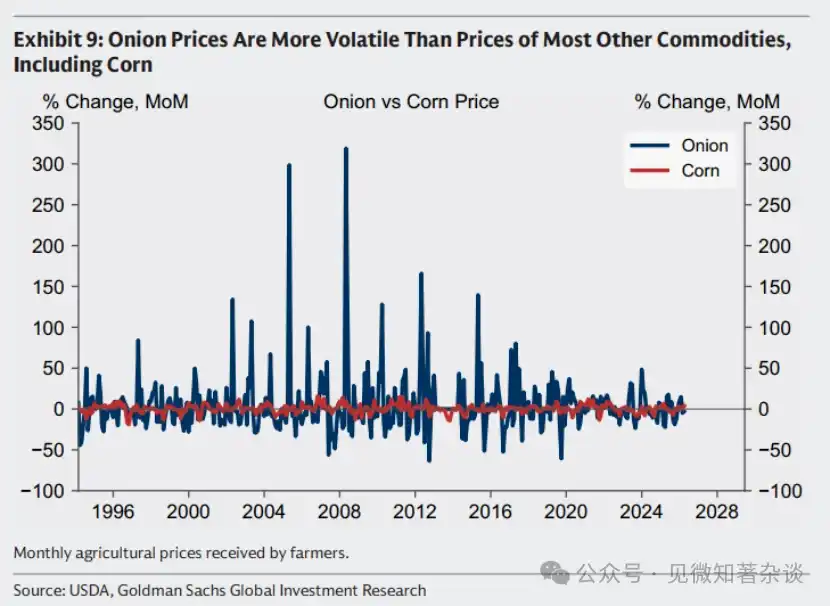

有時,投機者因其在商品市場中的作用而受到審查。然而,一個沒有投機者的市場往往波動性更大,而非更小——正如洋蔥市場著名的例子所示。

1955年,出身於洋蔥農民的期貨交易員文森特·科蘇加和他的搭檔薩姆·西格爾在芝加哥商品交易所操縱了洋蔥市場。到秋季,他們控制了芝加哥市場上超過99%的洋蔥,累積了大約14,000噸(3000萬磅)。洋蔥從全國各地運往芝加哥,倉庫爆滿,存儲成本上升。

在儲存費用上漲的壓力下,他們改變了策略——威脅要淹沒市場,除非洋蔥種植者買下他們的庫存。當洋蔥種植者介入時,這對搭檔建立了大量的洋蔥期貨空頭頭寸。1956年3月收穫季結束時,他們還是將市場淹沒,導致價格從每袋2.75美元跌至僅10美分——低於袋子本身的成本。

科蘇加和西格爾從他們的空頭頭寸中賺了數百萬。許多農民破產了。這起事件導致美國國會於1958年通過《洋蔥期貨法案》,徹底禁止洋蔥期貨交易。直至今日,人們可以交易石油、小麥、銅,甚至冷凍橙汁的期貨——但不能交易洋蔥。

但禁令適得其反。沒有投機者將資訊引入價格並實時調節庫存消耗,洋蔥價格變得波動性更大——而非更小(圖表9)。

圖表9:洋蔥價格的波動性高於大多數其他商品(包括玉米)

1.8. 展期收益在商品回報中的作用

商品期貨回報(超過利率的部分)有兩個組成部分:價格回報和展期收益。我們用一個簡單的假設來說明展期收益的作用。

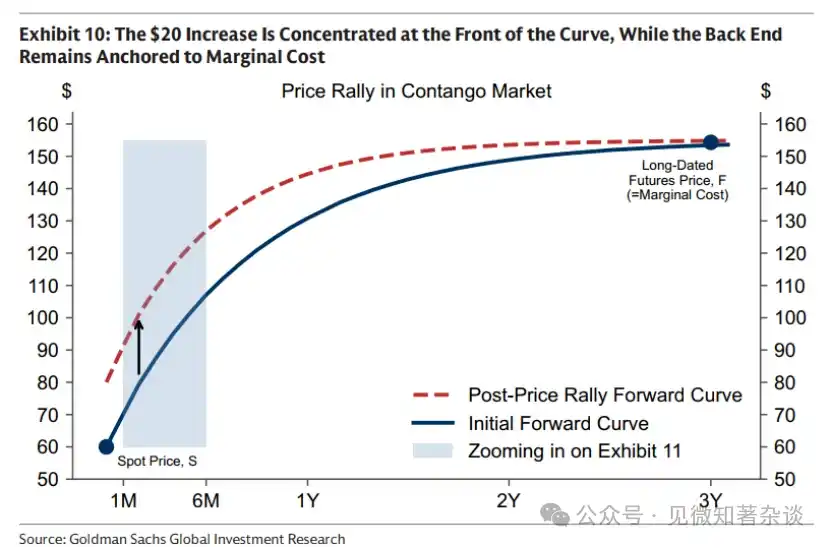

價格回報。需求的增加使庫存緊張,並將現貨價格推高 20 美元。如圖表 10 所示,這 20 美元的增長集中在曲線前端,而後端仍錨定在邊際成本上。

圖表10:20美元的增長集中在曲線前端,而後端仍錨定在邊際成本上

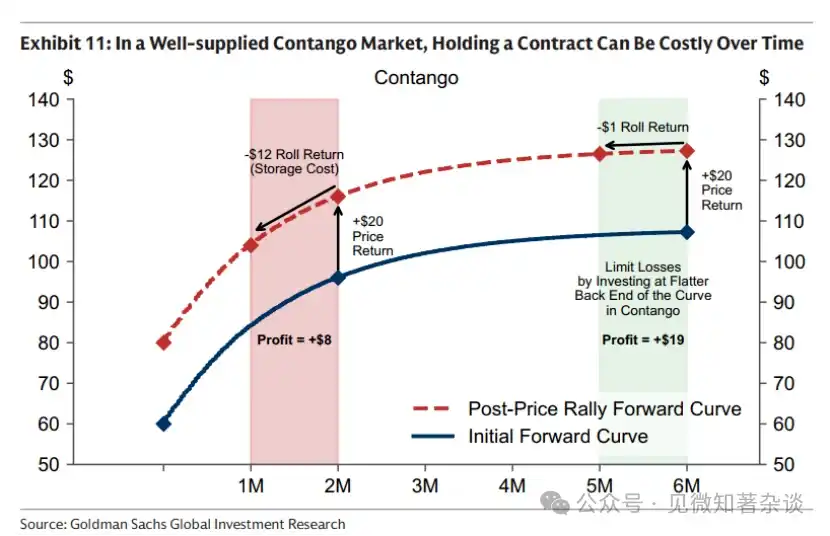

展期收益。一份商品期貨合約本質上是未來實物交割的權利要求——例如,在2026年8月。隨著時間推移,合約越來越接近實物交割。因此,即使現貨價格本身沒有變化,其價值也可能因期貨曲線的形狀而上升或下降。

·在供應充足的期貨溢價市場中,持有一份合約可能隨時間推移而產生成本。即使現貨價格不變,同一份2026年8月的合約也可能隨時間貶值,因為每一週的推移都包含存儲成本。當庫存充足時,這些存儲成本可能相當可觀。

· 在圖表11的假設示例中,僅僅隨著時間向交割日推移一個月,就會造成12美元的損失,因為存儲成本完全抵消了任何即時交付溢價。這使得最初的20美元現貨價格上漲只剩下8美元。減少這種拖累的一種方法是持有曲線更遠端的合約,那裡的斜率更平緩——例如,在六個月的點上,同樣的時間推移可能只產生1美元的成本。

圖表11:在供應充足的期貨溢價市場中,持有一份合約可能隨時間推移而產生成本

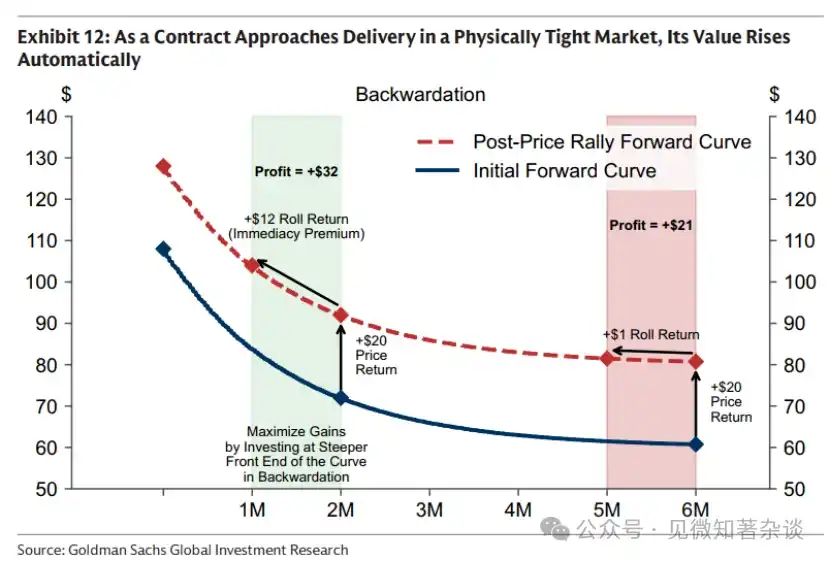

·在一個稀缺、現貨溢價的市場中,時間對你有利。每接近交割日一天,持有當前難以獲得的商品的權利要求的價值就會增加,即使現貨價格沒有變化(圖表12)。

展期收益的威力可能很大。2024年,布倫特原油現貨價格年初為每桶75.89美元,年底為75.93美元——幾乎未變——然而,投資者僅從展期收益中就獲得了兩位數的回報。

圖表12:當合約在實物緊張的市場中接近交割時,其價值會自動上升

因此,大多數指數投資者採用增強型展期策略:在现货溢價時投資於更靠近曲線前端以最大化展期收益,在期貨溢價時則延伸到更遠端以最小化展期成本。

二、商品在多元資產組合中的作用

2.1. Not all inflation is the same — different inflation shocks require different hedging tools

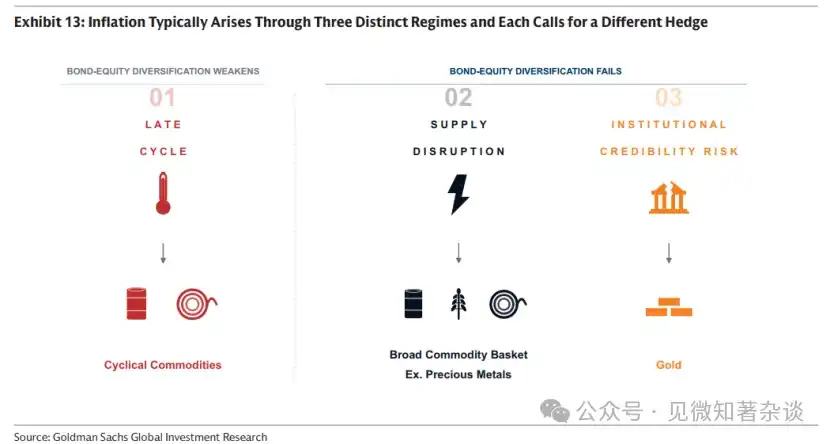

一些投資者將商品和黃金視為單一的通脹對沖工具。實際上,通脹通常透過三種不同的機制產生——週期晚期通脹、供應中斷和制度信譽風險——每一種都需要不同的對沖工具。

圖表13:通脹通常透過三種不同的機制產生,每一種都需要不同的對沖工具

機制1:週期晚期——使用週期性商品對沖

當經濟週期過熱時,股票最初受益於強勁的增長。但隨著經濟開始超過其生產能力(經濟學家稱之為正產出缺口),通脹壓力積聚,實際債券回報走弱。隨著時間推移,投入成本上升壓縮利潤率,股票增長開始疲軟。正是在這個階段——當債券價格走弱,股票回報開始失去動力時——商品往往通過更強的回報提供多元化。

商品表現通常在週期晚期走強,因為正產出缺口意味著需求超過供給。在商品市場,這種不平衡表現為庫存的持續消耗。在週期晚期,庫存消耗已久,接近耗盡,推高價格——尤其是石油和工業金屬等週期性商品。

圖表14:正產出缺口意味著需求超過供給,導致持續的庫存消耗,在週期晚期接近耗盡——支撐強勁的商品回報

舊經濟的回歸

週期晚期是擴張型經濟遇到其物理限制的時刻——我們團隊稱之為「舊經濟的回歸」。

在供應充足的長期階段,商品回報通常疲弱,資本流向當時的主要增長主題,例如20世紀90年代末的互聯網繁榮。隨著時間的推移,對新商品供應的投資不足和持續的需求增長侵蝕了閒置產能,庫存開始消耗,使得擴張中的經濟日益暴露於物理限制之下。

在那一刻,市場從開採階段(需求增長透過提高現有產能利用率來滿足)過渡到投資階段。在投資階段,長期商品價格必須結構性上漲,因為易開採的儲量耗盡,閒置產能枯竭,現在每增加一桶或一噸都需要新的資本來生產。

導致投資不足週期持續存在的,是不確定性。當投資者擔心新項目上線時,廉價供應可能重新出現,資本往往會持觀望態度——無論是因為可能逆轉的、支持低成本外國供應的政策(如關稅或價格下限),還是因為當前限制供應的地緣政治中斷最終可能解除。矛盾的是,短期內推高價格的不確定性本身,可能會延遲中期內使價格回歸所需的投资。

機制2:供應中斷——使用廣泛的商品籃子(例如包含貴金屬)對沖

當供應中斷發生時(如2022年俄羅斯切斷歐洲約40%的天然氣供應),通脹上升而增長放緩,同時拖累債券和股票價格。此時,作為被中斷的投入品,商品是為數不多能提供正實際回報的資產。由於中斷的來源和時間本質上是不可預測的,一個廣泛的商品籃子(例如包含貴金屬)能提供最穩健的保護。

商品控制週期

雖然中斷的確切時間無法預測,但隨著全球經濟一體化程度降低,中斷風險往往結構性上升。這通過一個自我強化的循環展開,無需惡意行為者——每一步都是對前一步的理性反應(圖表15)。

·隨著各國轉向內向,政府採取措施透過關稅、補貼和國家支持的投資來隔離供應鏈,盡可能替換進口,並在無法替換時進行儲備。

·這些刺激供應的激勵措施可能導致供應超過國內需求。由此產生的剩餘被出口,壓低了全球價格。

·更低的價格迫使其他地區的高成本生產者退出市場,最終將供應集中於更少的參與者手中。

·一旦供應集中在更少的手中,主導的生產者可以將其用作地緣政治和經濟槓桿——提高中斷風險、商品價格波動性和通脹風險。這反过来促使其他國家進一步隔離其供應鏈,強化了循環。

圖表15:隨著世界變得愈加割裂,中斷風險往往結構性上升——通過一個自我強化的「商品控制週期」

尋求透過商品對沖投資組合中斷風險的投資者,可以考慮在商品控制週期接近或已達到第3步時進行操作,即當各國轉向內向,供應日益集中在具有較高地緣政治或貿易爭端風險的地區時(圖表16)。在那個階段,第4步成為一個真正的風險:供應被少數既有能力、也有潛在動機將其用作經濟或地緣政治槓桿的行為體所控制。

圖表16:商品供應日趨集中

機制3:制度信譽風險——用黃金對沖

在前兩種通脹機制中——週期晚期通脹和供應中斷——黃金不是有效的對沖工具。相反,黃金通常在初始階段下跌:更高的通脹可能導致市場預期加息,從而增加持有無息資產的機會成本,而股市下跌可能觸發黃金的保證金催繳清算,因為其流動性好,是現成的現金來源。

黃金對沖是一種狹義的通脹機制:當因對制度可信度或宏觀政策的擔憂導致通脹預期上升,進而使債券和股票在實際意義上同時遭到拋售時,黃金作為關鍵的中性資產脫穎而出,其價值不依賴於任何政府背書。

20世紀70年代是經典案例。美國大規模財政擴張和對聯邦儲備系統降息的政治壓力導致通脹失控,而伊朗央行資產被凍結則引發了對美元地緣政治中立性的質疑。隨著投資者尋求金融體系之外的價值——即一種既不會被貶值也不會被凍結的資產——黃金價格飆升。

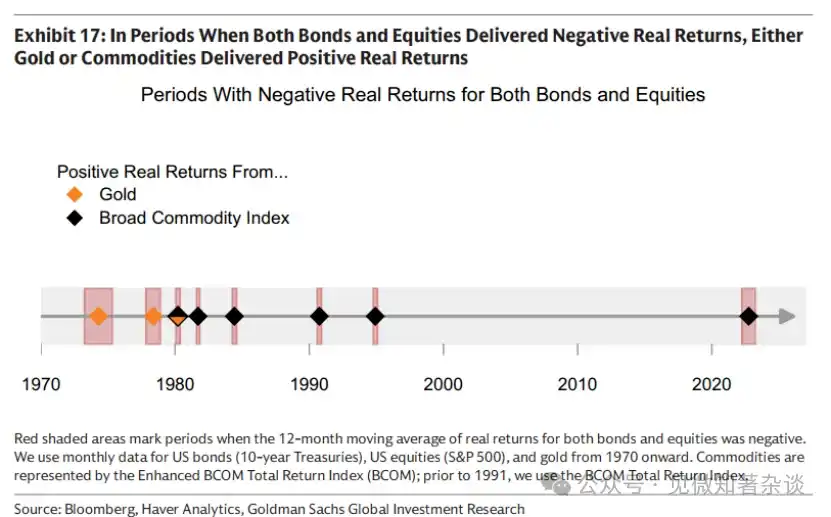

2.2. 在關鍵時期提供多元化

如圖表17所示,在股票和債券的實際回報均為負值的每個12個月期間,商品或黃金都產生了正的實際回報。20世紀90年代末至2022年的60/40組合「黃金時代」恰逢高度全球化的供應鏈和強大的制度信任,使得機制2(供應中斷)和

機制3(制度信譽風險)——這兩個對傳統投資組合最具破壞性的通脹機制——基本缺席。當供應鏈碎片化和/或對制度可信度及宏觀政策的擔憂上升時,配置商品和/或黃金的理由也隨之重現。

圖表17:在債券和股票實際回報均為負值的時期,黃金或商品產生了正的實際回報

雖然在週期晚期,股票的正回報仍可抵消債券的負回報,但股票的上漲動力開始減弱,股債相關性轉為正,多元化效果減弱。在此階段,商品可以提供額外的多元化,因為它們在週期晚期往往表現強勁。

2.3. 商品關聯股票無法替代實物商品

一些投資者透過商品生產類股票(礦商、能源生產商和農業公司)尋求商品敞口,以期獲得槓桿化的上行收益。盈利、儲量和成本紀律可以放大相對於底層商品價格變動的回報。

然而,這種放大效應是雙向的——而且往往在投資者最需要商品敞口時產生不利影響。商品股票本質上仍是股票,與整體股市有很強的相關性(~0.55)。在週期晚期,隨著庫存接近耗盡,商品價格可能大幅上漲,而基於前瞻性現金流定價的生產商股票,可能隨著增長放緩或加息風險上升,與大盤一同走弱。

與直接的商品敞口不同,股票投資者還需承擔公司特定風險:運營中斷、管理決策、資產負債表壓力和投入成本風險。這些風險在供應中斷時最為突出。當供應衝擊發生時,商品價格往往同步上漲——如2026年霍爾木茲事件,擾亂了全球約20%的石油和天然氣流以及關鍵的化學品投入,並波及農業和金屬。

商品價格上漲不一定轉化為商品關聯股票的優異表現。受影響商品的生產商如果運營受損,可能無法從更高的價格中獲利。而其他商品板塊的生產商,儘管其自身商品價格上漲,卻可能面臨利潤率壓縮——因為能源是採礦、冶煉和農業的關鍵投入。

2.4. 透過商品波動性實現投資組合穩定

商品具有波動性:BCOM 的年化波動率約為 15%,高於美國固定收益的約 8%,但低於美國股票的約 19%。但商品最大的漲幅通常發生在高通脹和增長疲軟同時拖累股票和債券價格時。

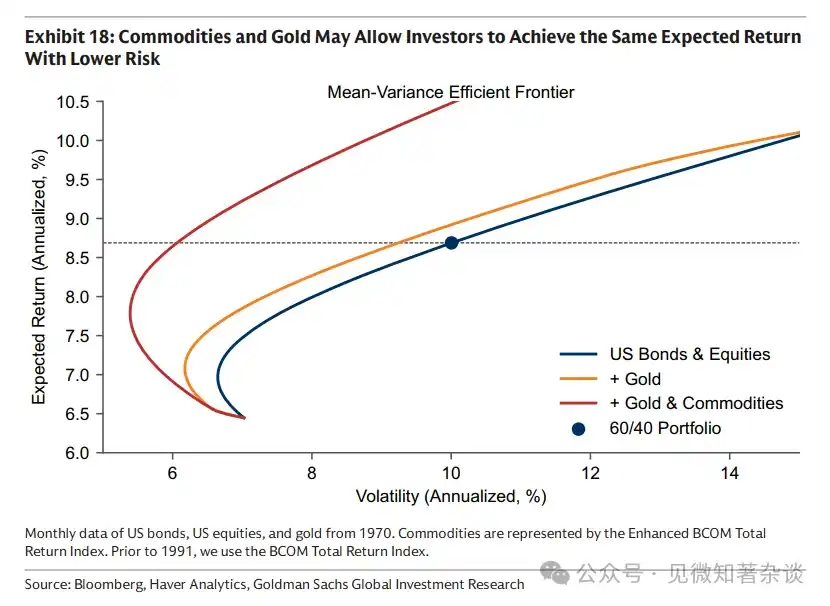

因此,商品配置可能降低整體投資組合的波動性,而非增加波動性。如圖表18所示,在股債組合中加入商品,可能使投資者在相同預期回報下承擔更低風險,或在相同風險水平下獲得更高回報。

商品配置無需佔據很大比例,即可成為有效的對沖工具。作為投入品,商品價格上漲僅部分傳導至消費者價格——石油價格翻倍並不意味著通脹上升100%。因此,即使少量的商品配置也能發揮很大作用,且在正常情況下無需佔用投資組合過多的風險預算,即可在股債多元化失效時發揮作用。

圖表18:商品和黃金可能使投資者在相同預期回報下承擔更低風險

三、構建商品籃子的考量

3.1. 傳統基準

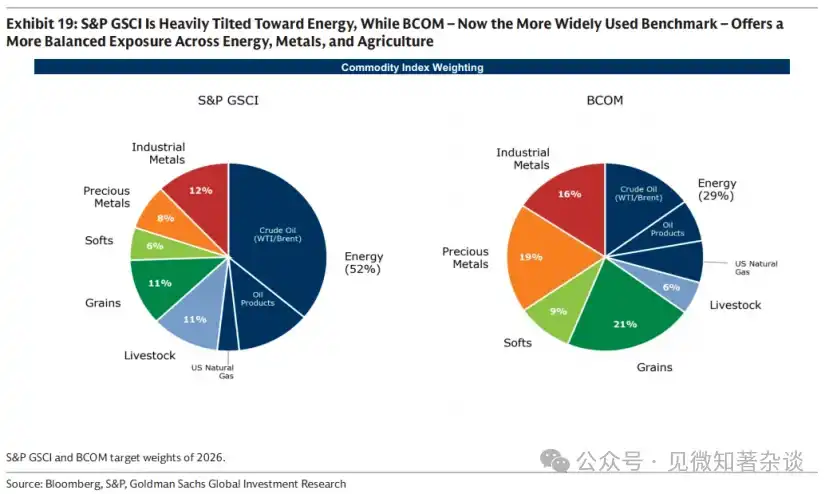

兩個標準的商品基準是 S&P GSCI 和 BCOM。S&P GSCI 是產量加權的——旨在近似代表全球消費籃子——因此能源權重較大。BCOM 是目前投資者中使用更廣泛的基準,在能源、金屬和農業之間分配更均衡,因此其波動性通常低於 S&P GSCI(20% 對比 BCOM 的 15%)。

圖表19:S&P GSCI 嚴重偏向能源,而 BCOM(目前使用更廣泛的基準)在能源、金屬和農業之間提供更均衡的敞口

3.2. 地理位置因素

標準商品基準往往以美國為中心,因此可能略微對沖不足,無法充分對沖與非美國投資者相關的能源和食品通脹。例如,天然氣是一個區域性市場:歐洲投資者最好用歐洲 TTF 對沖,亞洲投資者最好用 JKM 對沖,而不是用包含在 BCOM 和 S&P GSCI 中的美國亨利港天然氣合約。

3.3. 傾向目標通脹機制

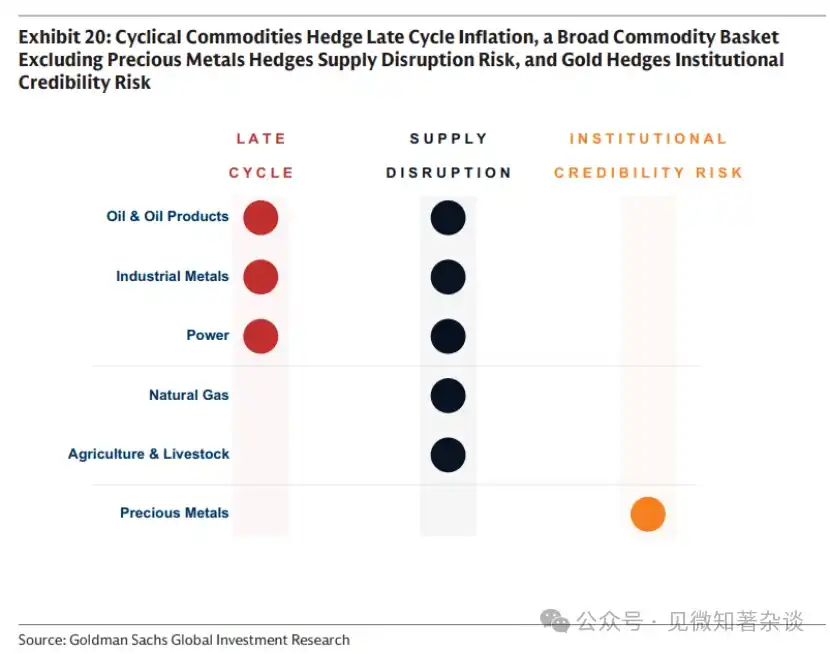

希望對沖特定通脹機制的投資者可能希望相應地調整商品籃子。如圖表20總結,週期性商品對沖週期晚期通脹,廣泛的商品籃子(例如包含貴金屬)對沖供應中斷風險,而黃金僅在對通脹的擔憂源於市場對制度可信度或宏觀政策的憂慮時才對沖通脹。

圖表20:週期性商品對沖週期晚期通脹,廣泛的商品籃子(例如包含貴金屬)對沖供應中斷風險,黃金對沖制度信譽風險

針對供應中斷型通脹,一種商品作為對沖工具的有效性取決於兩個因素:其在通脹籃子中的直接或間接權重,以及可能被中斷的供應份額。能源在第一個因素上得分很高,無論是歷史上還是現在。工業金屬和稀土在通脹權重中的排名較低,但隨著全球電氣化提升電網基礎設施需求,以及能源結構轉向可再生能源,它們的重要性一直在上升。然而,在第二個因素上,工業金屬和稀土表現突出——精煉環節高度集中,中國控制了全球約90%的稀土加工(圖表16)。如此大規模的中斷,即使僅對消費者價格產生間接影響(例如,作為汽車的投入品),也可能產生巨大的外溢效應。

3.4. 美元與商品

商品以美元計價,這對非美元投資者很重要,但美元與商品的關係因行業而異。

在能源領域,因果關係通常從商品流向貨幣市場。能源是經常帳戶的重要項目,鑑於美國現在是一個主要的能源出口國,而大多數經濟體仍是進口國,更高的能源價格可以支撐美元相對於其他貨幣的匯率。

在金屬和農業領域,這種關係更多是反向的——從貨幣流向商品——因為供應或成本結構主要由本地貨幣設定。週期性力量也可能同時推動商品和貨幣市場。工業金屬尤其對美國貨幣政策和全球增長預期高度敏感:降低政策利率會削弱美元,往往提振金屬需求。因此,銅通常作為全球增長——以及人民幣匯率——的流動性代理,反映了中國在全球銅消費中佔主導地位的份額(58%)。

3.5. 增強型展期策略

如第1.8節所述,商品指數回報有兩個組成部分:現貨價格回報和展期收益——即僅因持有商品期貨合約隨時間向交割日推移而產生的收益或成本。在期貨溢價市場中,儲存成本超過任何即時交割溢價,這種時間推移會產生成本。在現貨溢價市場中,實物緊張將現貨價格拉高至期貨之上,同樣的時間推移會產生收益。

大多數指數投資者使用增強型展期策略來管理隨時間持有商品的收益:在现货溢價時自動投資於曲線前端以獲取展期收益,在期貨溢價時則沿著曲線向遠端延伸以最小化展期成本。

附錄:商品價格的簡單框架

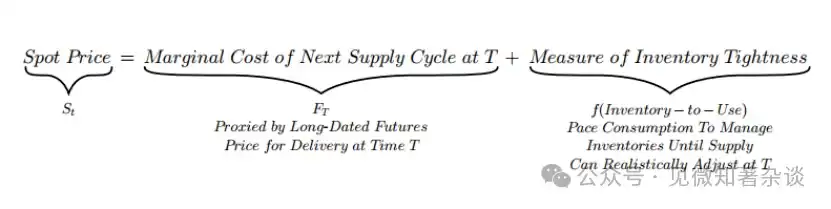

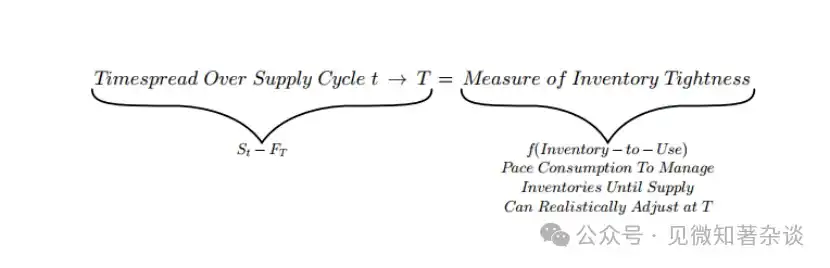

现货價格圍繞長期錨點調節庫存消耗速度

在第1.1節,我們展示了現貨價格有兩部分:一個由未來供應的邊際成本設定的緩慢移動的錨點,以及一個調節當前庫存的快速調整項。

這個分解意味著,期限價差——即現貨價格與長期期貨價格的偏離——正是庫存緊張程度項:期限價差 = 現貨價格 - 長期期貨價格 = 庫存緊張程度度量

期限價差隨庫存緊張程度移動——反映市場是為即時性支付溢價還是承擔存儲成本

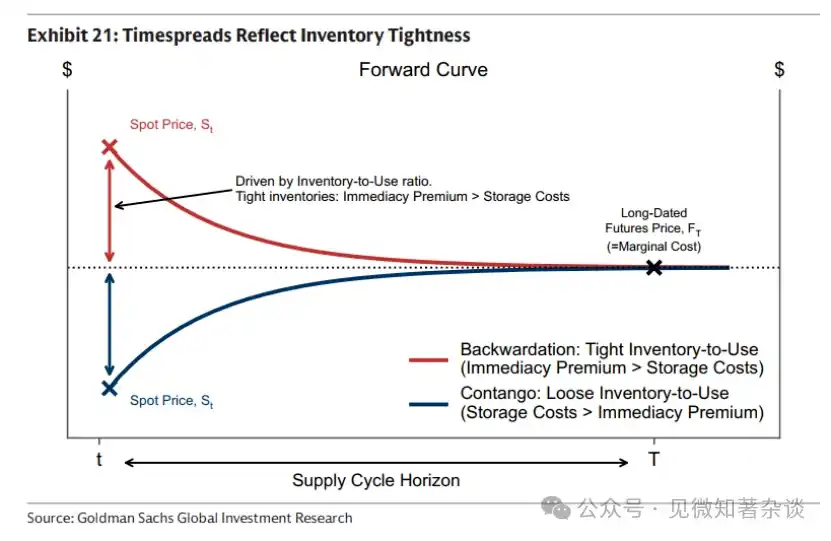

因此,期限價差直接反映當前的實物緊張程度,體現為庫存使用比。根據緊張程度,市場要麼為即時性支付溢價,要麼承擔存儲成本(圖表21)。

·稀缺的實物供應(低庫存使用比)使即時交付具有價值。即時性溢價佔主導,推動現貨價格高於期貨價格——產生向下傾斜的曲線和正的期限價差(現貨溢價)。

·充足的庫存(高庫存使用比)消除了為即時交付支付溢價的必要性。選擇等待交付需要在期間持有商品庫存——當庫存高企時,這可能是一項顯著的開支。存儲成本佔主導,推動現貨價格低於期貨價格——產生向上傾斜的曲線和負的期限價差(期貨溢價)。

圖表21:期限價差反映庫存緊張程度

為什麼遠期曲線在不同商品間表現不同

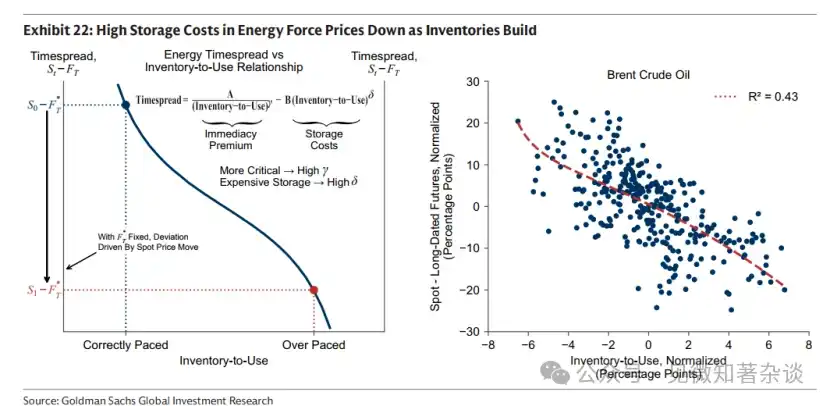

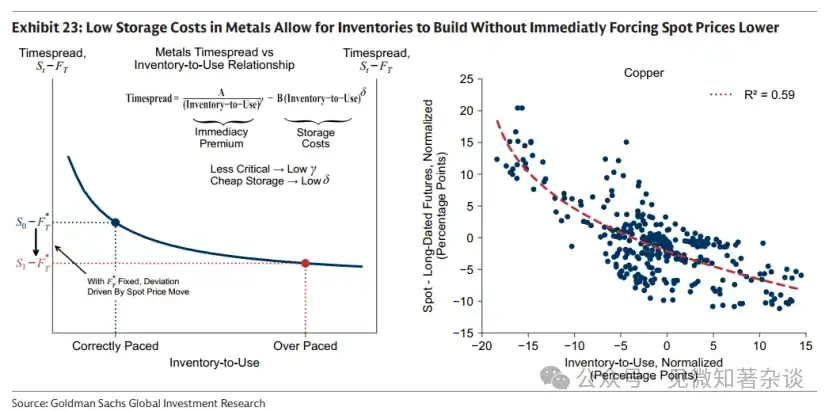

兩個彈性決定了期限價差對庫存緊張程度的反應強度:

·γ:隨著庫存下降,即時性溢價上升的陡峭程度。

·δ:隨著庫存增加,存儲成本上升的陡峭程度。

這些彈性因商品而異。在能源領域,γ 和 δ 往往都很高,因為耗盡庫存會造成破壞性經濟影響,且存儲成本高昂。在金屬領域,這些彈性往往較低,因為短缺的後果不那麼嚴重,存儲成本相對低廉。

為什麼商品(尤其是能源)無法前瞻很遠

我們的框架解釋了為何商品(尤其是能源)主要是現貨資產,無法持續地為超過其供應調整週期的基本面定價。

為了理解原因,請考慮這樣一種情況:市場試圖為超過 T(即供應能夠做出反應的時點)的時間範圍確定庫存規模。例如,假設市場試圖通過推高當前現貨價格來為一個遠期的正向需求衝擊定價。

這樣做隱含地要求比合理調節速度下更多的庫存覆蓋。因此,庫存覆蓋率上升到超出其合理調節的水平。市場從正確的調節點(藍色)移動到過度調節點(紅色),沿著連接期限價差與庫存使用比的曲線(圖表22和圖表23)。

隨著庫存累積,現貨價格被迫下降的速度取決於 δ,即存儲成本的彈性。

· 能源:δ高,T短。隨著庫存累積,存儲成本迅速上升。高現貨價格減緩需求並鼓勵相對較快的供應反應,導致庫存累積,存儲壓力加劇。相對於遠期錨點 FT,現貨價格迅速下降(圖表 22 中,紅色過度調節點顯示 S_t 相對於 F_T 有較大偏離)。高昂的存儲成本因此強制執行了紀律——無法在不承受巨大價格懲罰的情況下為超過 T 的期限規劃庫存。

· 金屬:δ 低,T 長。隨著庫存累積,儲存成本僅緩慢上升。因此,庫存可以增加而不會立即迫使現貨價格下降(在圖表 23 中,紅色過度調節點顯示 S_t 相對於 F_T 僅有適度的偏離)。因此,金屬價格可以比能源價格更具前瞻性。

圖表22:能源領域的高存儲成本在庫存累積時迫使價格下降

圖表23:金屬領域的低存儲成本允許庫存累積而不立即迫使現貨價格下降