作者:Nikka / WolfDAO( X : @10xWolfdao )

2026年1月黃金、白銀、BTC同步暴跌,打破傳統避險與投機的資產分類。貴金屬定價權早已轉向金融化市場,與BTC同受美元流動性、實際利率等宏觀因子驅動,被同一批機構資金同買同賣。白銀因高槓桿成波動放大器,三者在流動性拐點均觸發槓桿清算。貴金屬紙市與物理市呈現分裂,而BTC的去中心化敘事因機構化被稀釋,加密生態也隨之承壓。

反常的同步

2026年1月30日,黃金從每盎司5,600美元的歷史高點暴跌超過12%,創下近40年來最大單日跌幅。白銀更加劇烈,單日下跌27%,次日再跌6.7%。比特幣跌破75,000美元,在週末低點觸及70,000區間,截至本週的話最低點位已經跌破60,000關卡,市場恐慌情緒還在加重。

在傳統認知中,這是不應該發生的。黃金和白銀是避險資產——低波動、抗風險、在危機時保護財富。比特幣是投機品——高波動、高風險、讓人又愛又恨。它們本應在不同的時間、以不同的方式、因為不同的原因波動。

但現實市場正在用最直接的方式證明:這套分類系統已經失效。至少在定價邏輯層面,貴金屬和比特幣正在被當作同一類資產對待。

問題不在于黃金和白銀「變得不安全」,而在于決定它們價格的力量已經徹底改變了。

被忽視的轉移

讓我們從一個關鍵事實開始:黃金和白銀的價格早已不主要由「避險需求」決定。

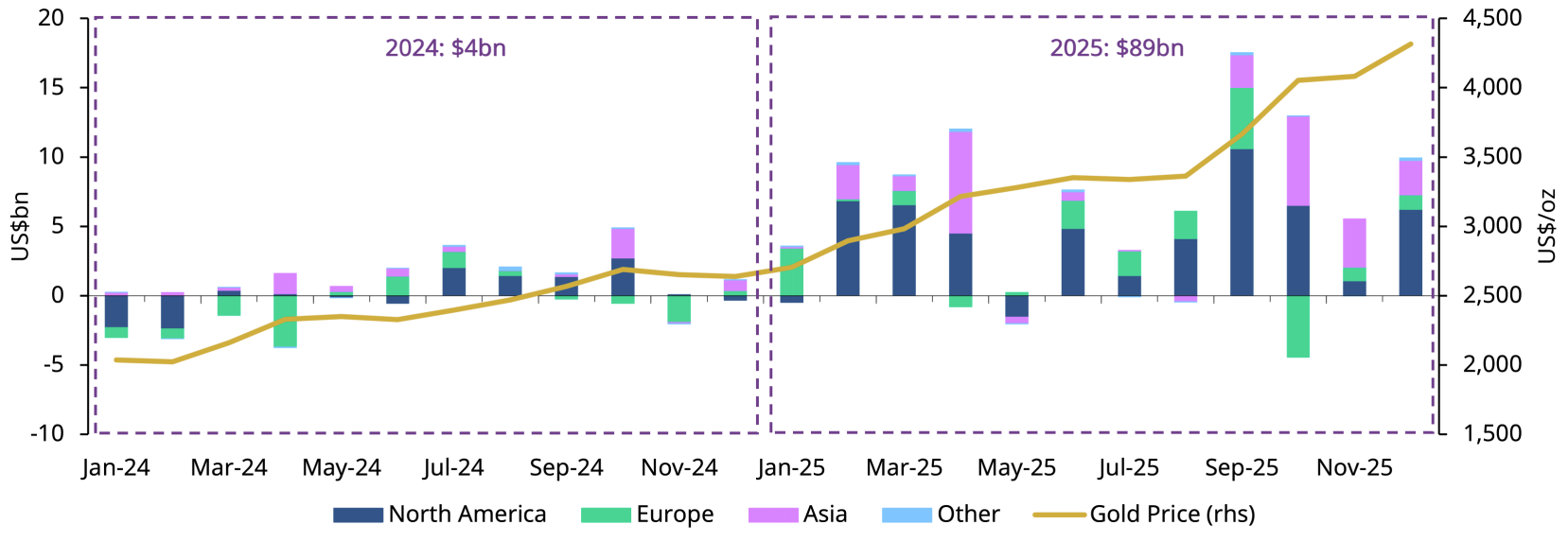

來源:gold.org

2025年,全球黃金ETF資金流入創下890億美元的歷史紀錄,使得管理資產規模翻倍至5,590億美元。黃金在全球金融資產中的佔比,已從2010年的低位攀升至2025年第三季度的2.8%

這個2.8%標誌著一個深刻的結構性轉變:貴金屬的定價權,已經從實物需求轉移到金融化市場。。

今天,絕大多數黃金和白銀的邊際價格波動,來自同一批全球宏觀資金:對沖基金、CTA策略、系統化趨勢資金、跨市場配置的機構帳戶。這些資金不關心「黃金是否避險」,它們只關心三個變數:

- 美元流動性

- 實際利率

- 風險偏好變化的速度

摩根士丹利的研究顯示,美國國債收益率的變化可以解釋約70%的黃金季度價格波動。這意味著黃金定價已經高度宏觀化、系統化。當你看到黃金價格波動時,驅動它的不再是印度的婚禮季節或中國大媽的購買熱情,而是華爾街的量化模型和算法交易系統。

同一個按鈕

這解釋了為什麼近期黃金、白銀和比特幣會在同一時間大幅波動。

它們共同暴露在同樣的宏觀因子之下:全球流動性預期的劇烈反覆。

當市場押注減息、押注美元走弱、押注貨幣購買力被稀釋時,這三類資產被同時買入——不是因為它們「避險」,而是在量化模型裡,它們都是「非主權稀缺資產」。

當通脹黏性、利率預期反彈、美元走強,或風險模型觸發去槓桿時,它們又被同時拋售——不是因為它們「風險高」,而是因為它們在同一個風險籃子裡。

價格波動並非因為「資產屬性改變」,而是因為參與定價的人群和交易方式發生了同質化。

1月30日就是最好的證明。特朗普提名人選Kevin Warsh擔任聯準會主席,市場解讀為鷹派信號。美元反彈,隨即:

- 黃金從$5,600跌至$4,900以下

- 銀價從120美元暴跌至75美元

- 比特幣從$88,000滑至$81,000

三種資產,同一時刻,同一方向,同樣的暴力。這不是巧合,而是它們被同一套交易系統定價的直接證據。

白銀:放大器效應

白銀的表現尤其具有代表性。

與黃金相比,白銀兼具貴金屬和工業金屬雙重屬性,槓桿更高、流動性更脆弱。2025年底,白銀30天實際波動率急升至50%以上,而比特幣則壓縮至40%區間——這是一個重要的逆轉。

近期白銀的快速拉昇與急跌,本質上是宏觀多頭倉位在集中進出,而不是基本面在短期內發生了任何結構性變化。芝加哥商品交易所於2026年1月將白銀期貨保證金要求從歷史低位提高至15-16.5%,這結束了低成本「紙白銀」投機時代。

當價格下跌,高槓桿投機者無法滿足新的保證金要求,被迫平倉。這觸發了級聯清算——價格進一步下跌,更多頭寸被強制平掉。這種「保證金陷阱」與1980年通過提高保證金擊垮Hunt Brothers的白銀囤積如出一轍。

這種走勢,與比特幣在流動性拐點附近的表现幾乎一模一樣。

悖論的真相

這也解釋了一個看似矛盾的現象:避險資產在「風險來臨時」反而暴跌。

原因並不是它們失去了避險屬性,而是當系統性風險上升到一定程度時,市場優先考慮的是「現金」和「流動性」,而不是「長期保值邏輯」。

當波動性急劇上升時,流動性往往會蒸發。做市商縮小報價規模,價差擴大,價格出現跳空。在這種環境下,所有被高度金融化、可快速兌現、且存在槓桿敞口的資產,都會被同時拋售——無論它叫黃金、白銀,還是比特幣。

正如Saxo Bank的Ole Hansen所說:「波動性會自我強化」。當價格劇烈波動,市場結構會接管一切。在這個循環裡,資產的「內在屬性」幾乎不起作用。

兩個市場的故事

但這不是全部真相。

在紙面市場崩盤的同時,物理市場卻出現了相反的信號。白銀暴跌後,上海和迪拜的物理白銀溢價急升至比西方現貨價高出20美元。主要白銀礦商Fresnillo已將2026年產量指引下調至4,200-4,650萬盎司。工業需求(太陽能、電動車、半導體)持續強勁。

這種分裂揭示了一個關鍵矛盾:

- 紙市場:高度金融化,極端波動,由宏觀資金驅動

- 物理市場:供應受限制,需求支撐,相對穩定

同樣的分裂也存在於黃金市場。2026年各國央行預計仍將購買750-950噸黃金,這將是連續第三年購買量超過1,000噸。這些「傳統」買家——主要是新興市場央行——購買黃金的邏輯仍然是去美元化、儲備多元化、長期價值儲存。他們不參與短期交易,不使用槓桿,不會被保證金要求逼迫平倉。

這形成了一個雙層結構:

- 長期底部:央行提供持續買盤,設定價格下限

- 短期波動機構投資者和演算法主導邊際定價,創造極端波動

敘事的破產

更深入的問題是:加密市場長期依賴的敘事體系正在崩塌。

「去中心化避風港」的敘事在機構化進程中被稀釋。當比特幣在週末流動性稀薄時大幅下跌,很大程度上是因為槓桿交易和期貨市場的清算——這都是中心化金融的產物。真正持有私鑰、堅守「not your keys, not your coins」的原教旨主義者,在定價權上早已被邊緣化。

這種變化的影響不僅限於比特幣,而是波及整個加密生態。

山寨幣面臨更大壓力如果連比特幣都失去了獨特的價值主張,被歸入「宏觀流動性交易工具」的籃子,那些敘事更弱、基本面更脆弱的山寨幣將何去何從?當機構配置加密資產時,他們會選擇已經「被馴化」的BTC,還是會冒險投資以太坊、Solana或其他公鏈?

以太坊同期下跌4%至2,660美元,表現甚至比比特幣更弱。這暗示了一個殘酷的可能性:在宏觀風險模式下,資金會集中流向「加密市場的黃金」(BTC),而拋棄那些被視為「加密市場的白銀或銅」的資產。

DeFi的悖论:去中心化金融曾被視為加密領域最具革命性的創新,承諾在不依賴傳統金融中介的情況下提供貸款、交易等服務。但如果底層資產(BTC、ETH)的定價已經完全被傳統金融市場主導,DeFi協議的「去中心化」還剩下多少意義?

你可以用去中心化的協議交易,但如果價格發現發生在華爾街的交易台、芝加哥的期貨市場和量化模型的伺服器上,這種去中心化只是形式上的。