原文標題:清理甲板

原文作者:Chris Beamish、CryptoVizArt、Antoine Colpaert,Glassnode

原文翻譯:AididiaoJP,Foresight News

比特幣在經歷一輪大規模的年終調整後,以更清晰的市場結構邁入2026年。目前獲利回吐壓力有所減輕,市場風險偏好正在溫和修復,但要確立持續的上升趨勢,關鍵仍在於站穩並收復重要的成本基準位。

摘要

比特幣在經歷深度回調及數個月的橫盤整理後,正式踏入 2026 年。鏈上數據顯示,獲利了結的壓力已明顯減輕,市場結構在區間下沿出現初步企穩跡象。

儘管拋壓減輕,但價格上方仍然積累了大量前期被套牢的倉位,主要集中於目前區間的上半部分,這將繼續壓制價格的上漲空間,凸顯突破關鍵阻力位對恢復上升趨勢的重要性。

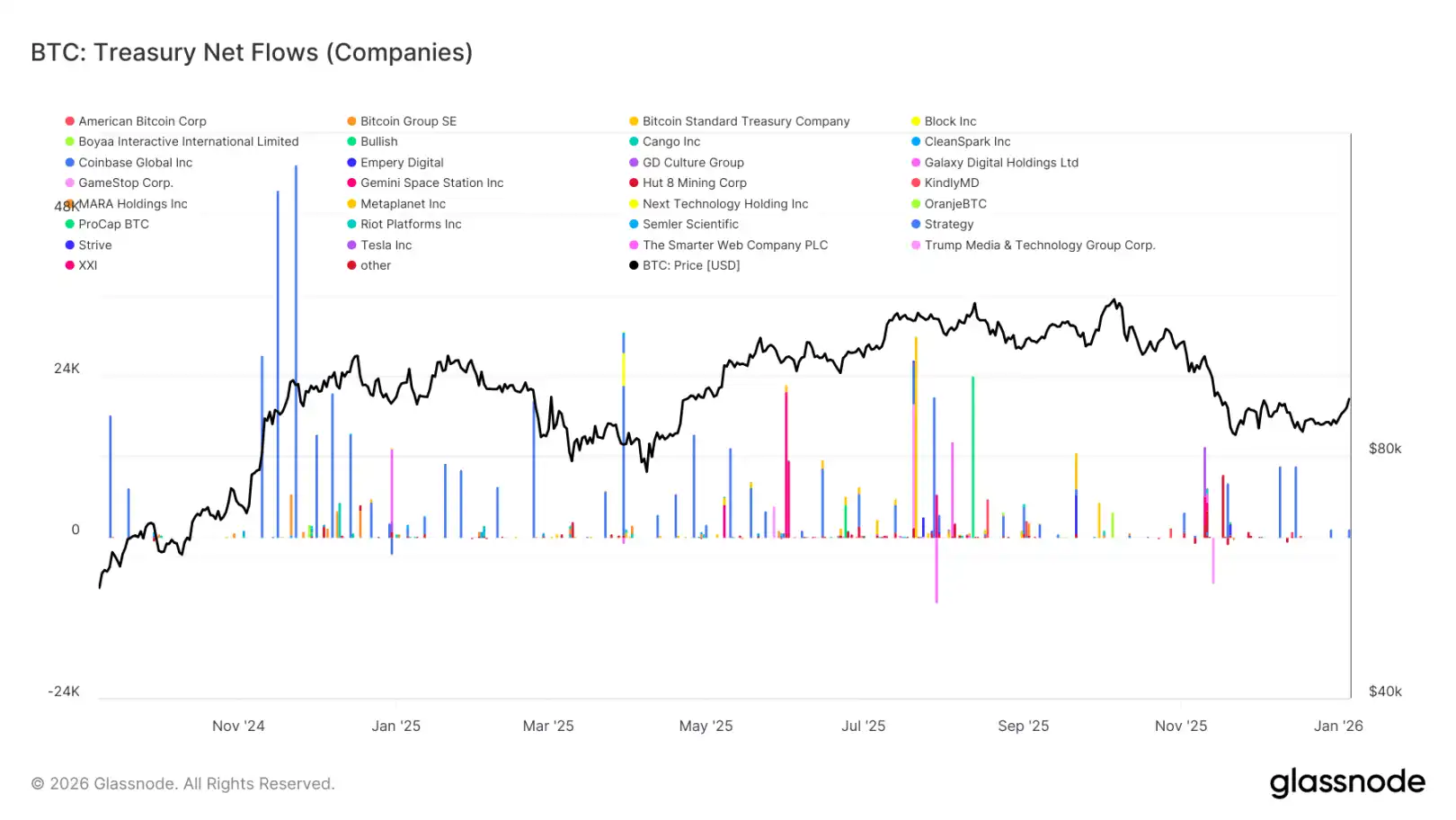

數字貨幣財庫公司對比特幣的需求仍然為價格提供基本支撐,但這種需求呈現脈衝式特徵,缺乏持續性和結構性。

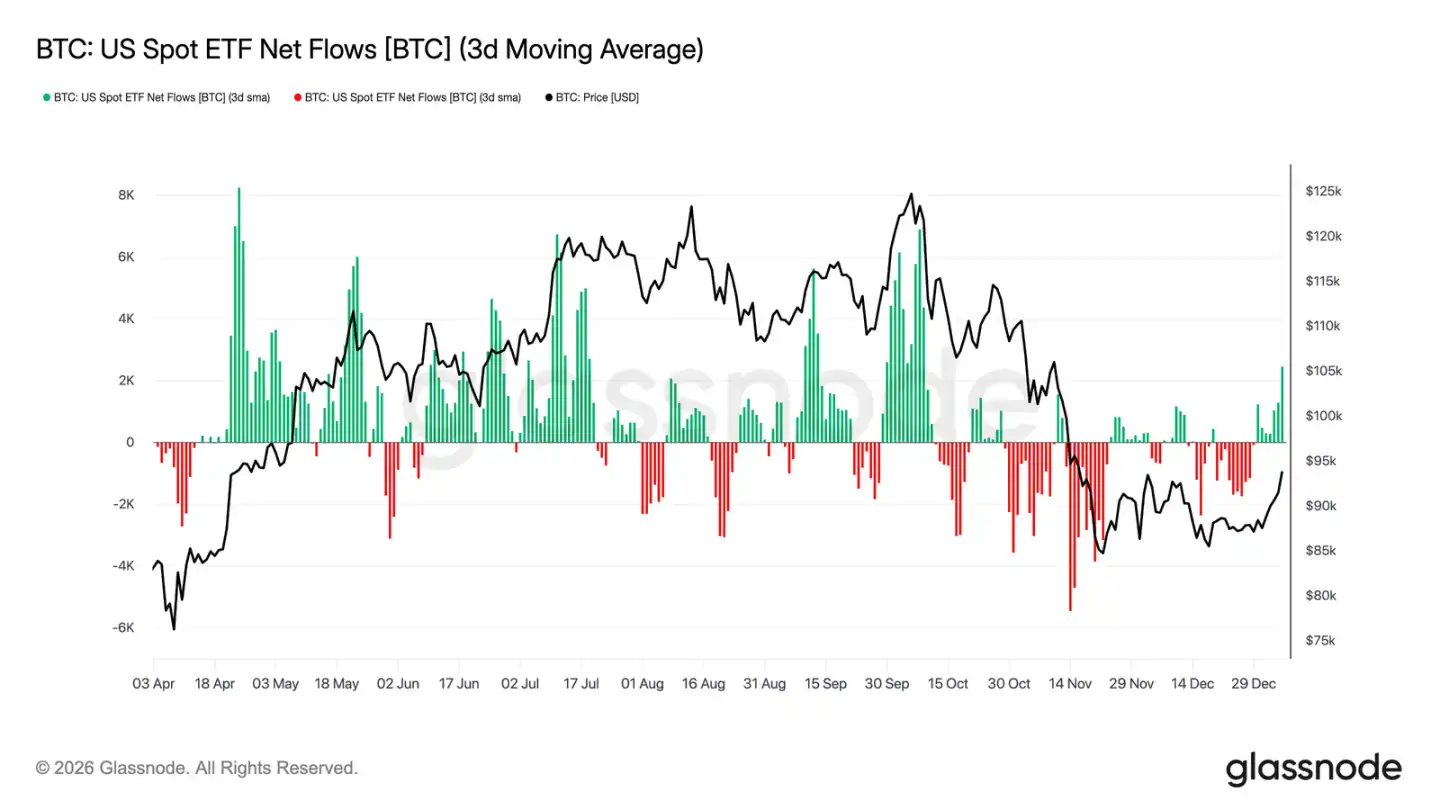

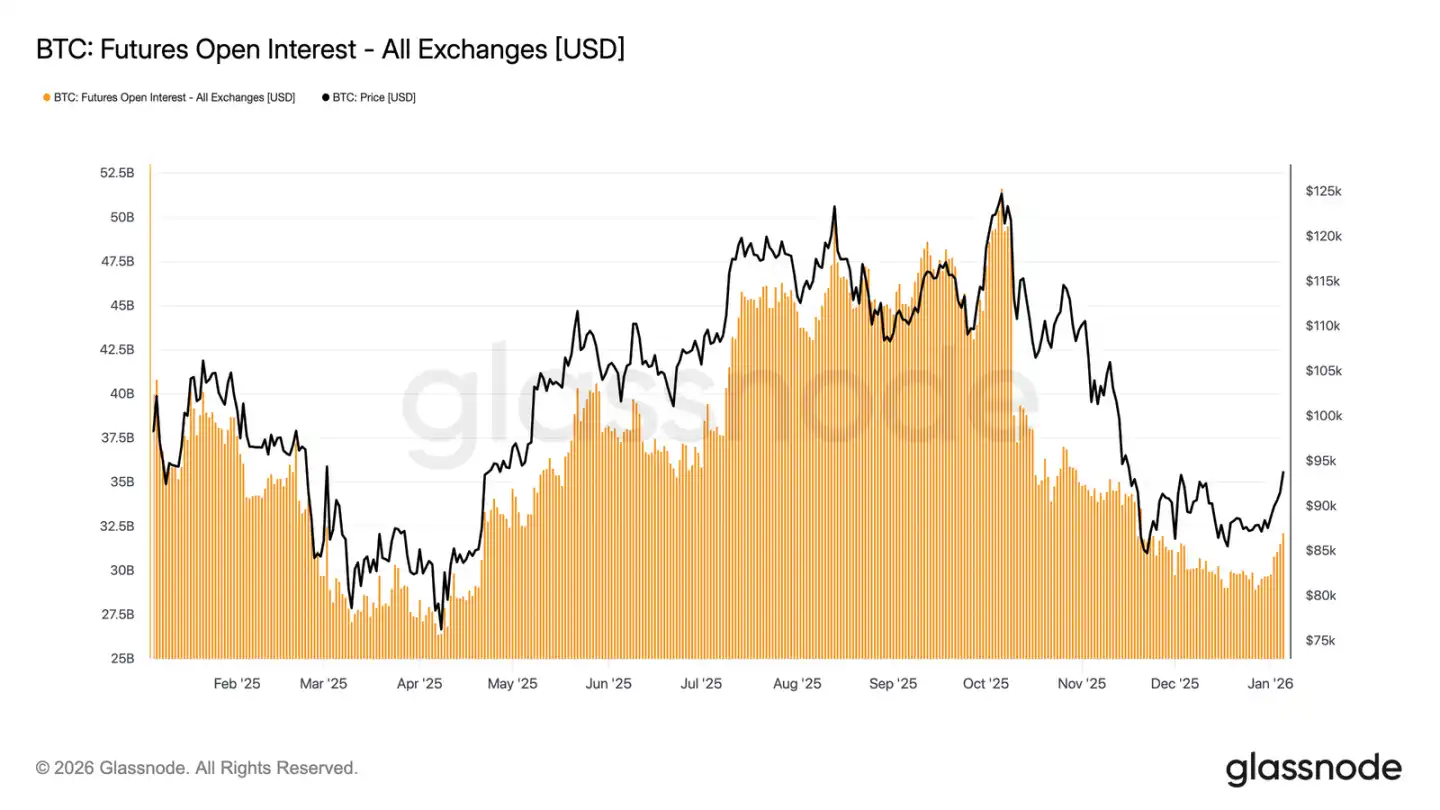

美國現貨比特幣ETF資金流在2025年底出現淨流出後,近期出現淨流入跡象。同時,期貨市場未平倉合約已停止下跌並開始回升,顯示機構投資者正重新參與市場,衍生品的活躍度正在重建。

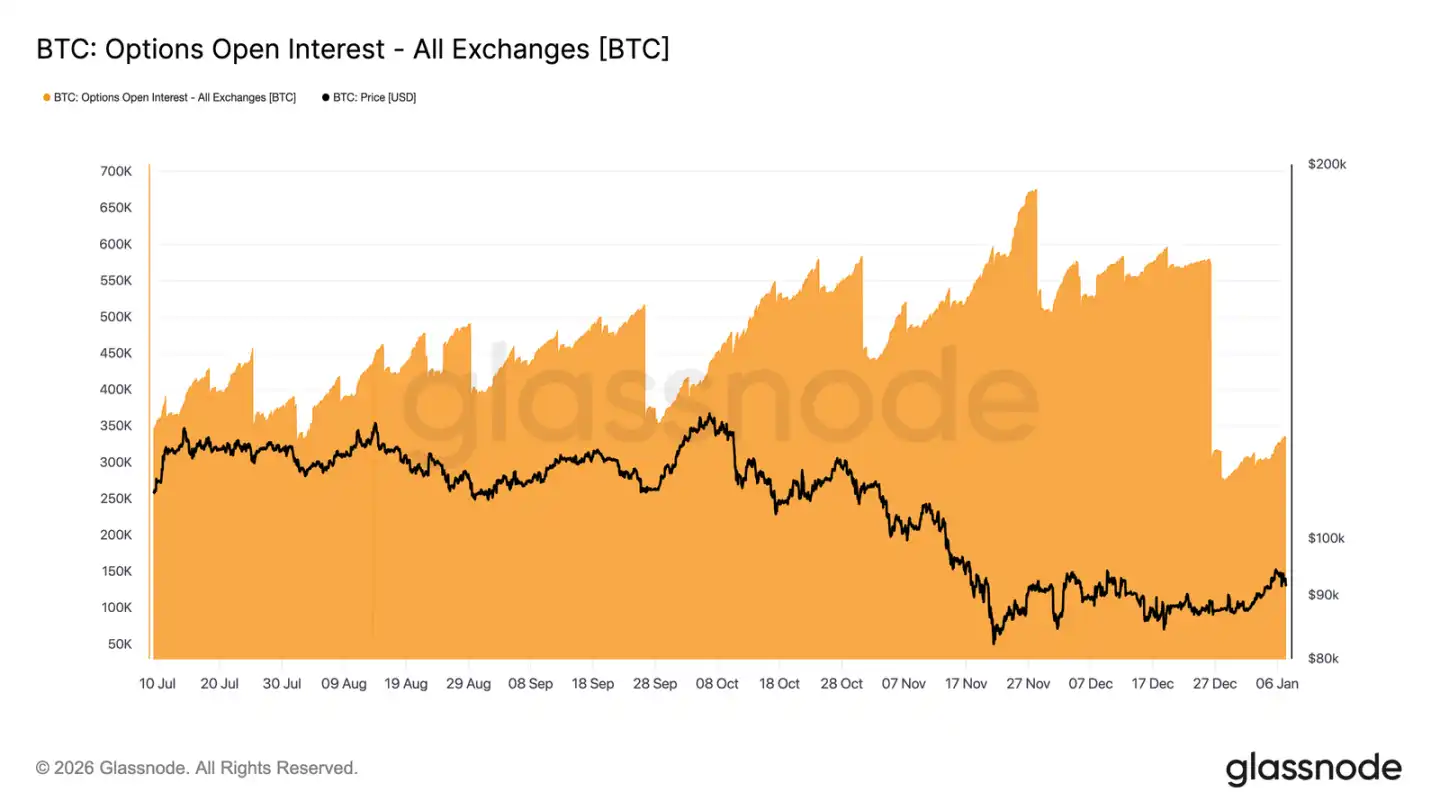

年底時,創紀錄規模的期權頭寸集中到期,超過 45% 的未平倉合約被清算,這消除了市場中的結構性對沖束縛,使真實的風險偏好得以更清晰地反映在價格中。

隱含波動率很大機會已觸及階段性底部,年初買方需求正溫和推高波動率曲線,但現時仍處於近三個月區間的較低水平。

· 隨着看跌期權溢價收窄、看漲期權交易佔比上升,市場偏斜度持續回歸常態。自今年初以來,期權交易明顯傾向看漲方向,意味著投資者正由防禦性對沖轉向積極部署上升機會。

在 9.5 萬至 10.4 萬美元的範圍內,做市商頭寸已轉為淨空頭,這意味著當價格上漲進入該範圍時,其對沖行為將被動推動漲勢。此外,圍繞 9.5 萬美元行權價的認購期權溢價表現亦顯示,多頭頭寸持有者傾向於持有頭寸,而非急於獲利了結。

總體而言,市場正逐步由防禦性去槓桿階段轉向選擇性增持風險,以更清晰的結構和更高的靈活性邁向2026年。

區塊鏈洞察

獲利回吐壓力明顯減輕

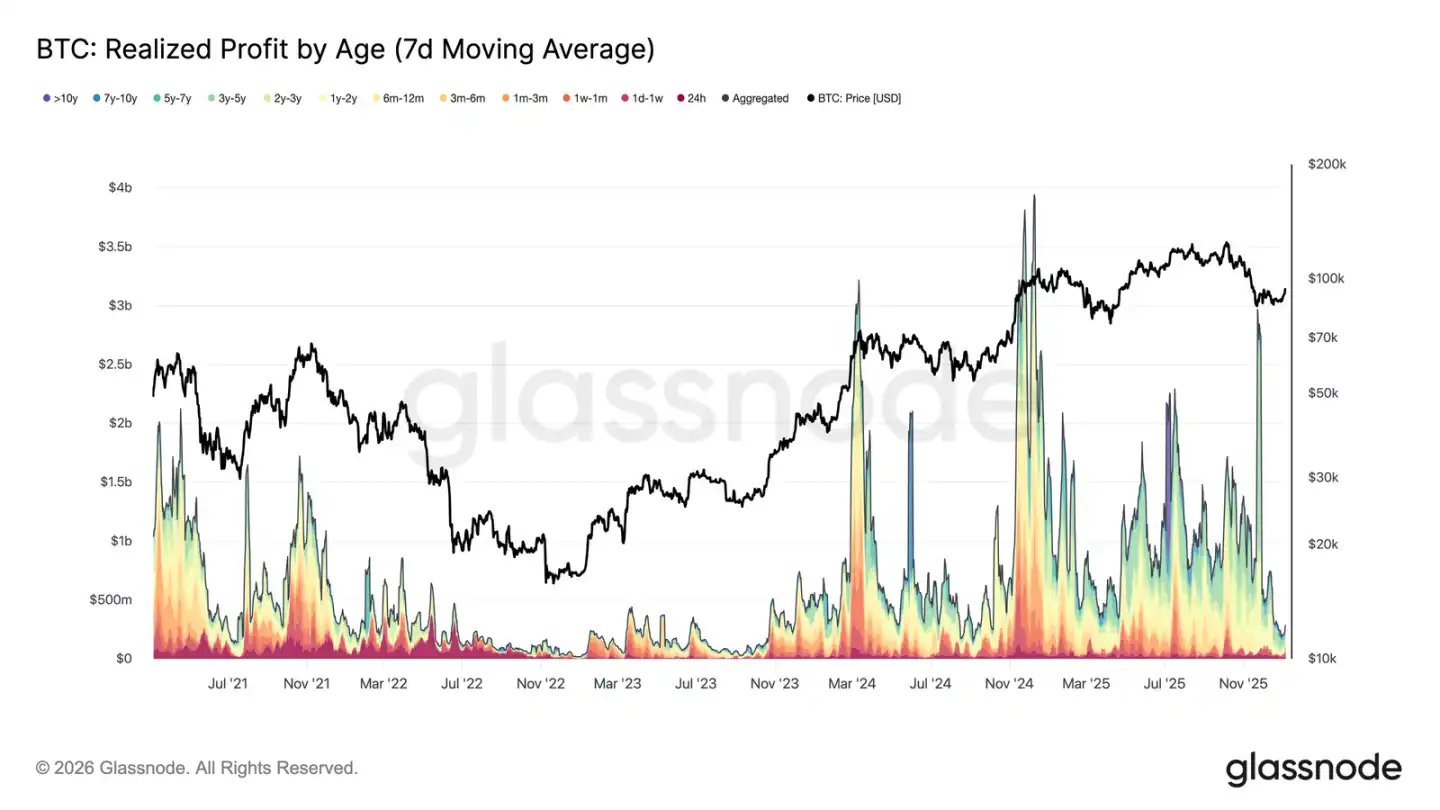

2026年第一週,比特幣突破數週以來約87,000美元附近的盤整區間,上漲約8.5%,最高觸及94,400美元。此輪上漲建立在市場整體獲利了結壓力明顯減退的基礎上。2025年12月下旬,7日平均已實現利潤從第三季度大部分時間每日高於10億美元的高位,大幅回落至1.838億美元。

已實現利潤的下降,特別是長期持有者的拋壓減弱,顯示此前壓制價格上漲的主要賣壓已分階段釋放。隨著賣方力量減弱,市場得以企穩並恢復信心,從而推動新一輪的上漲。因此,年初的突破標誌著市場已有效消化獲利拋壓,為價格上漲打開空間。

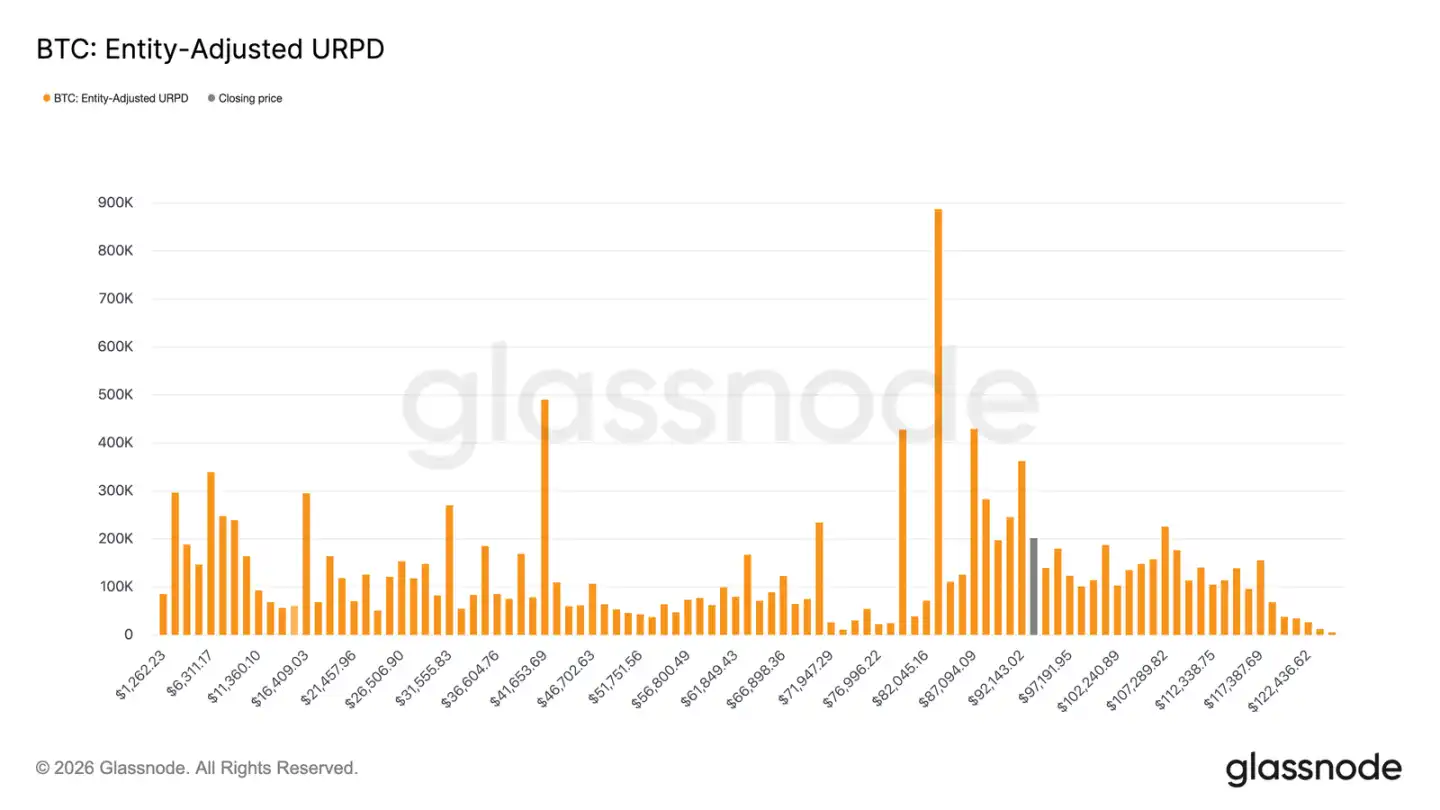

面對上方被套牢的阻力

隨著獲利盤壓力減輕,價格得以進一步上漲,但目前的反彈正進入一個由不同持倉成本構成的供應區域。市場目前已進入主要由「近期高位買入者」所控制的範圍,他們的持倉成本密集分布在 9.21 萬至 11.74 萬港元之間。這部分投資者在前期高點附近大量買入,並在價格由歷史高位回落至約 8 萬港元期間持續持有,直至目前的反彈階段。

因此,隨著價格回升至其成本區域,這些投資者將有機會解套或以微利離場,從而構成自然的上行阻力。若要真正重啟牛市,市場需要時間和韌性去消化這部分的上方供應,推動價格有效突破該區域。

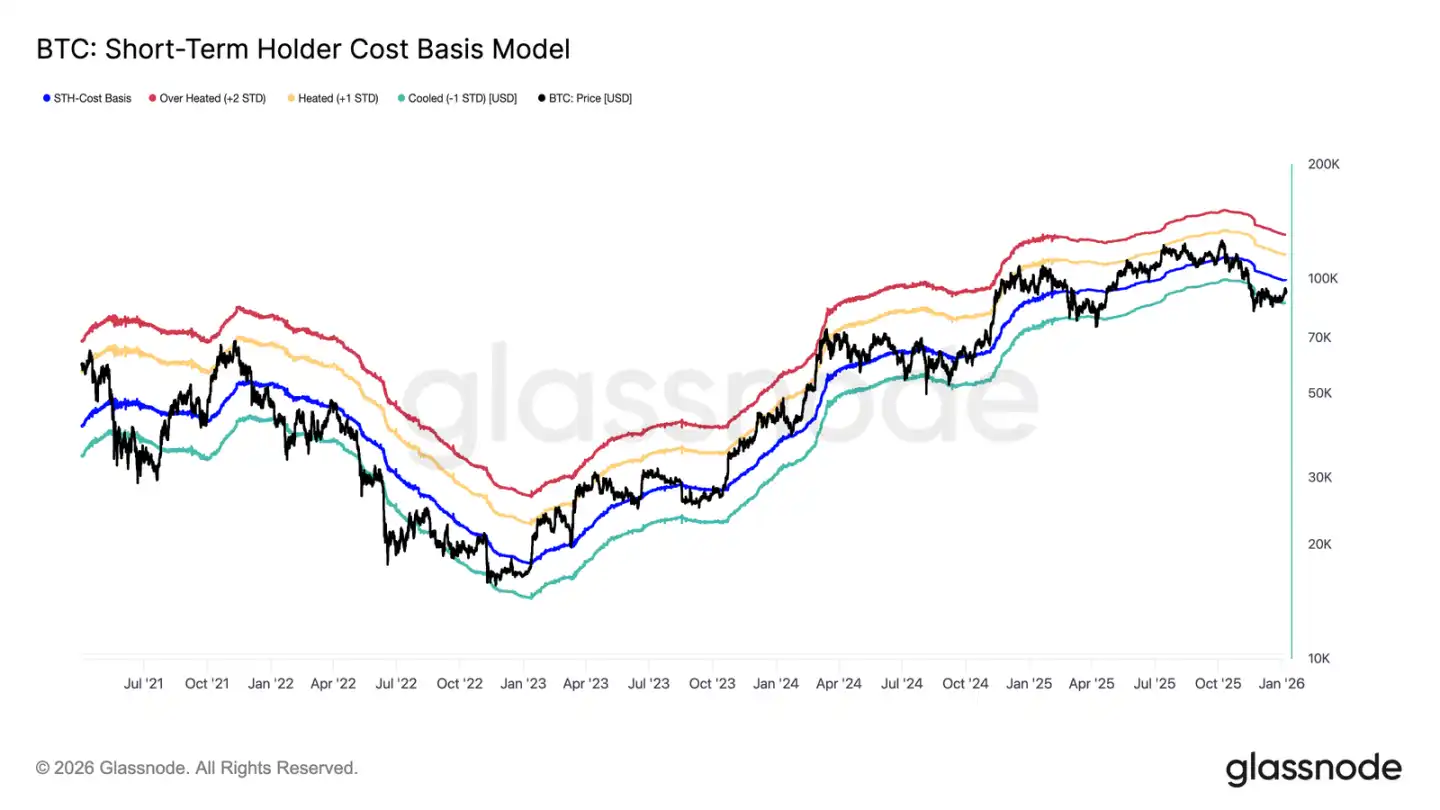

關鍵復蘇水位

在面對上方套牢盤壓力的同時,判斷近期反彈能否真正扭轉此前下跌趨勢、進入持續需求驅動的階段,需要借助可靠價格分析框架。短期持倉者成本基礎模型在這個過渡時期尤為重要。

值得注意的是,去年12月市場的弱平衡恰好形成於該模型的下軌附近,反映出當時市場情緒脆弱,買方信心不足。隨後的反彈將價格重新推升至模型均值附近,即短期持有者的成本基礎所在的9.91萬美元水平。

因此,市場復甦的第一個關鍵確認信號將是價格能夠持續站穩於短期持有者成本之上,這代表新入場投資者信心回升,趨勢有望轉向積極。

盈利與虧損的十字路口

當前市場結構與 2022 年第一季度失敗反彈的情況似乎有相似之處,當時市場焦點轉向能否有效收復短期持倉者的成本基礎。如果價格持續無法回升至該水平之上,可能會引發更深層次的下跌風險。若信心持續受挫,需求將進一步萎縮。

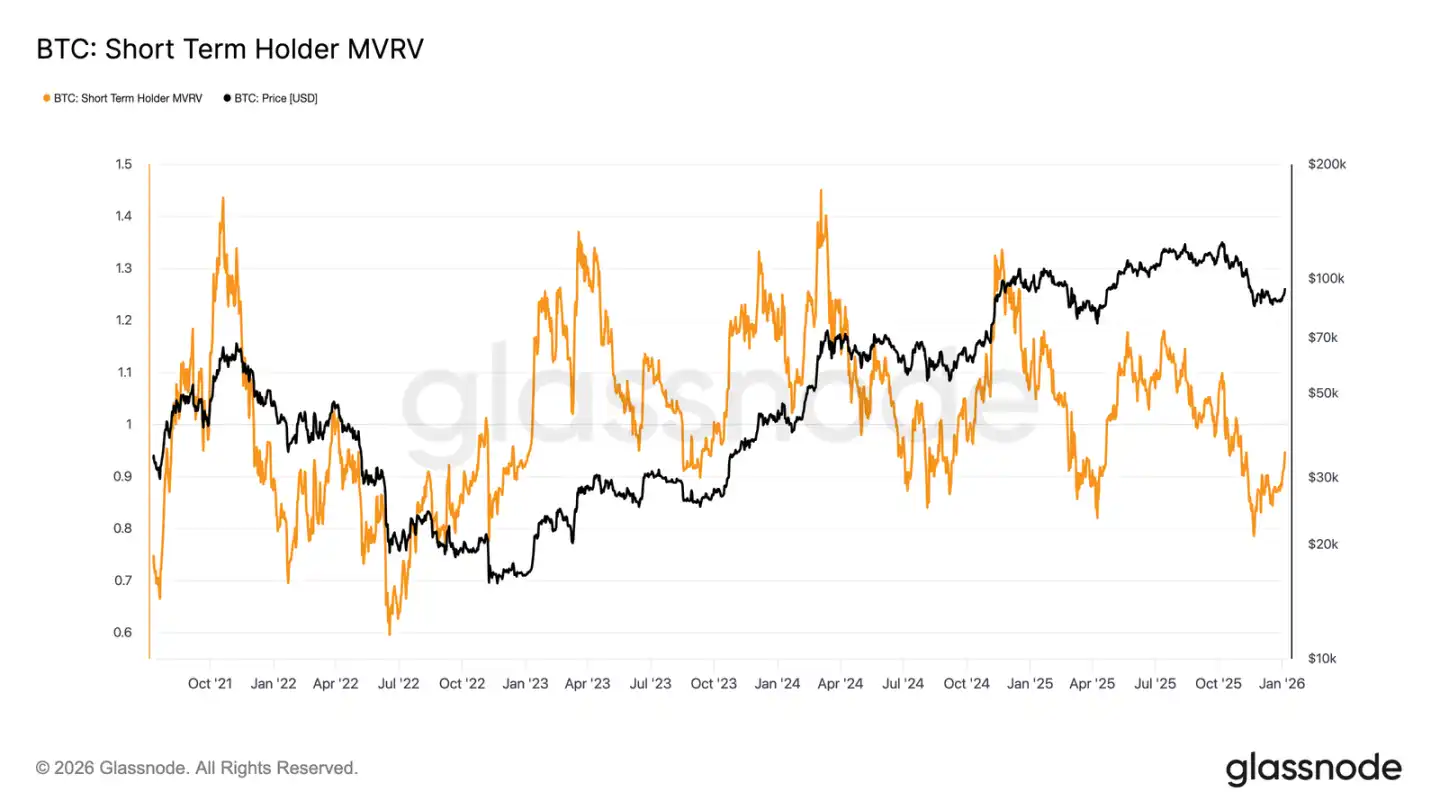

這一點亦清晰地反映在短期持倉者 MVRV 指標上。該指標透過比較現貨價格與近期買入者的平均成本,反映其持倉盈虧情況。歷史上,當該指標持續低於 1(即價格低於平均成本)時,市場往往由空方主導。目前,該指標已由低點 0.79 反彈至 0.95,意味著近期買入者的平均未實現虧損約為 5%。若不能盡快重返盈利狀態(MVRV > 1),市場仍將面臨下行壓力,這使得該指標成為未來數週的重要觀察焦點。

離線洞察

數字資產財庫需求降溫

企業資金庫對比特幣仍提供重要的邊際需求支撐,但其購買行為依然呈現間歇性及事件驅動的特徵。資金庫實體多次出現單週淨流入數千枚比特幣的情況,但這些購買並未形成持續及穩定的累積模式。

大規模資金流入往往出現在價格局部回調或橫盤階段,顯示企業的買入行為仍以價格為導向,屬於機會性配置,而非長期結構性增持。雖然參與機構的範圍有所擴大,但整體資金流入呈現「脈衝式」特徵,期間夾雜較長的靜默期。

在缺乏持續資金流入支撐的情況下,企業需求將更多扮演價格「穩定器」的角色,而非推動價格趨勢性上升的動力。市場方向將更加取決於衍生品頭寸的變化及短期流動性狀況。

ETF資金流重回升值流入

美國現貨比特幣ETF資金流近期出現機構資金重新入場的初步跡象。在經歷2025年底持續的淨流出及交易清淡後,最近數週資金流已明顯轉為淨流入,與價格在低至8萬美元水平穩住及反彈同步出現。

雖然目前淨流入規模尚未恢復至週期中期的高峰水平,但資金流向已出現明確的轉折。淨流入天數增加,顯示 ETF 投資者正由之前的淨賣出方重新轉變為邊際買入方。

這項轉變意味著機構現貨需求正重新成為市場的積極支撐力量,而非流動性壓力的來源,為年初市場的企穩提供了結構性買盤支撐。

期貨市場參與度回升

在經歷2025年底價格下跌所引發的劇烈去槓桿後,期貨市場總未平倉合約最近開始回升。未平倉合約規模在從超過500億美元週期高點回落後,目前已趨於穩定並温和增長,顯示衍生品交易者正重新建立風險頭寸。

此頭寸重建與價格在8萬至9萬美元上方的企穩過程同步,顯示交易者正逐步增加風險暴露,而非急於追高。目前重新加倉的節奏相對溫和,未平倉合約規模仍遠低於此前週期高點,這減低了短期內出現大規模清算的風險。

未平倉合約的溫和回升,標誌著局部風險偏好改善,衍生品買盤逐步回歸,有助於價格在流動性趨於常態化的年初階段展開新一輪定價。

期權市場頭寸「大洗牌」

截至 2025 年底,比特幣期權市場經歷了歷來最大規模的頭寸重置。未平倉合約數目由 12 月 25 日的 579,258 張,急跌至 12 月 26 日到期後的 316,472 張,跌幅超過 45%。

大量未平倉頭寸集中在某些關鍵行權價,會透過做市商的對沖操作間接影響短期價格走勢。到去年年底,這種頭寸集中度達到高位,導致市場出現「價格黏性」,限制了波動。

現今,這種格局已經被打破。隨著年底到期頭寸的集中清理,市場已擺脫了此前對沖機制的結構性束縛。

到期後的市場環境為觀察真實情緒提供了更清晰的視窗,因為新開倉位反映了投資者目前的風險偏好,而非遺留頭寸的影響,這使得年初數週的期權交易更能直接反映市場對未來走勢的預期。

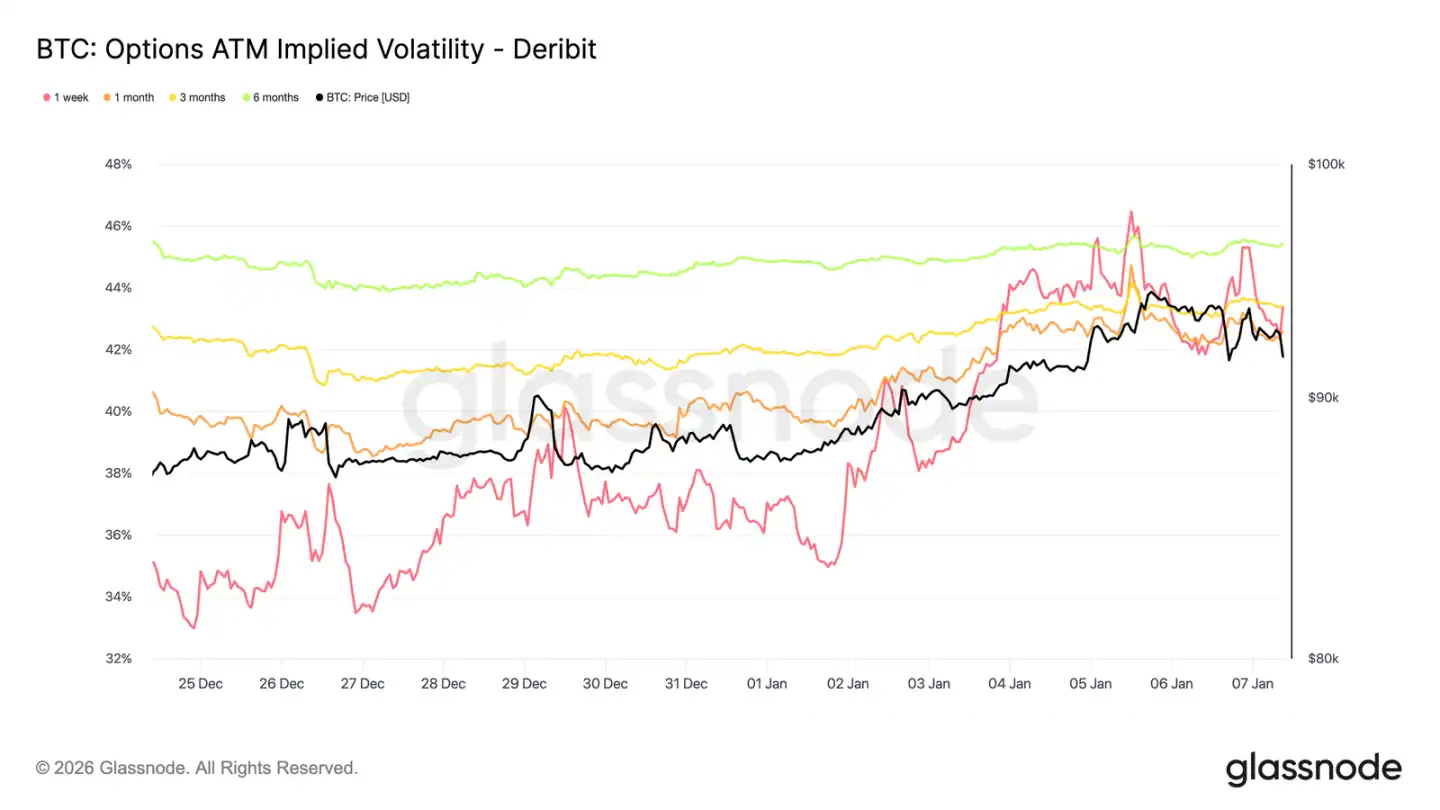

隱含波動率或已見底

在期權頭寸大規模重置後,隱含波動率在聖誕節期間觸及短期低點。由於假期交易清淡,一周期的隱含波動率跌至自去年9月下旬以來的最低水平。

此後,買方興趣開始回歸,投資者在新年期間逐步建立多頭波動率頭寸(特別是看漲方向),推動各期限波動率曲線輕微上升。

雖然有所回升,但隱含波動率仍處於收縮狀態。各期限由一周至六個月的波動率均集中在42.6%至45.4%之間,曲線形態相對平坦。

波動率現時仍處於近三個月區間的低位,近期的回升更多反映市場參與度回暖,而非風險的全面重新評估。

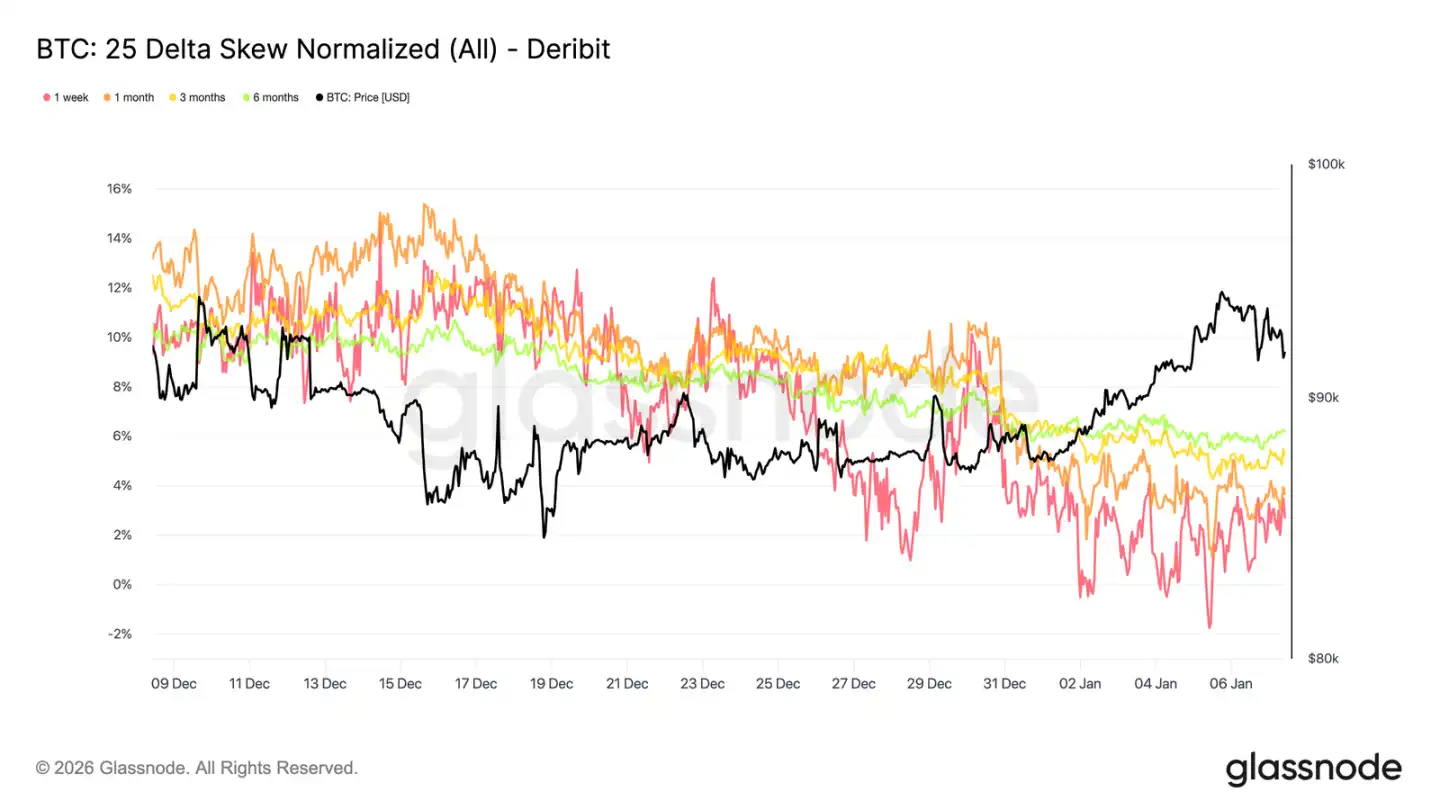

市場趨於平衡

隨著隱含波動率趨於穩定,偏斜度為觀察交易者的方向性偏好提供了更清晰的視角。過往一個月,各期限認購期權相對認沽期權的溢價持續收窄,25-Delta 偏斜度曲線逐步回歸零軸。

這反映出市場正逐步轉向看漲部署。投資者的需求正由單純防禦下跌,轉向增加對上漲機會的接觸,這與他們在年底倉位清理後重新部署的行為一致。

同時,防守性頭寸有所減少。部分下行保護頭寸被解除,降低了對「黑天鵝」保險的溢價支付。

總體而言,偏度顯示市場風險表達變得更加平衡,投資者對價格上漲或波動率擴大的預期有所增加。

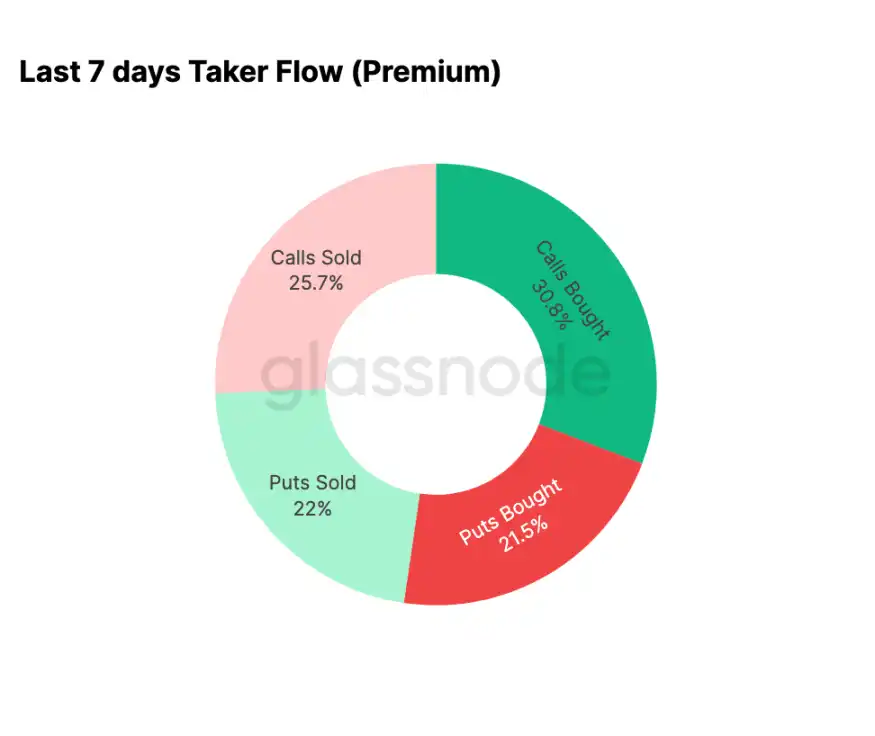

新年期權交易偏看好

資金流數據印證了偏斜度所反映的趨勢。自年初以來,期權市場活動已由系統性賣出認購期權(押注波動率下降),轉向積極買入認購期權(押注上升或波動加劇)。

在過去七天,買入認購期權的交易佔整體期權活動量的 30.8%。認購需求的上升亦吸引了波幅賣方的參與,他們透過賣出認購期權(佔整體活動 25.7%)以取得更高權利金收益。

看跌方向交易佔總成交量的 43.5%,在近期價格上漲的背景下,這個比例相對溫和。這與偏斜度趨於平衡的表現一致,反映出市場對即時下行保障的需求有所下降。

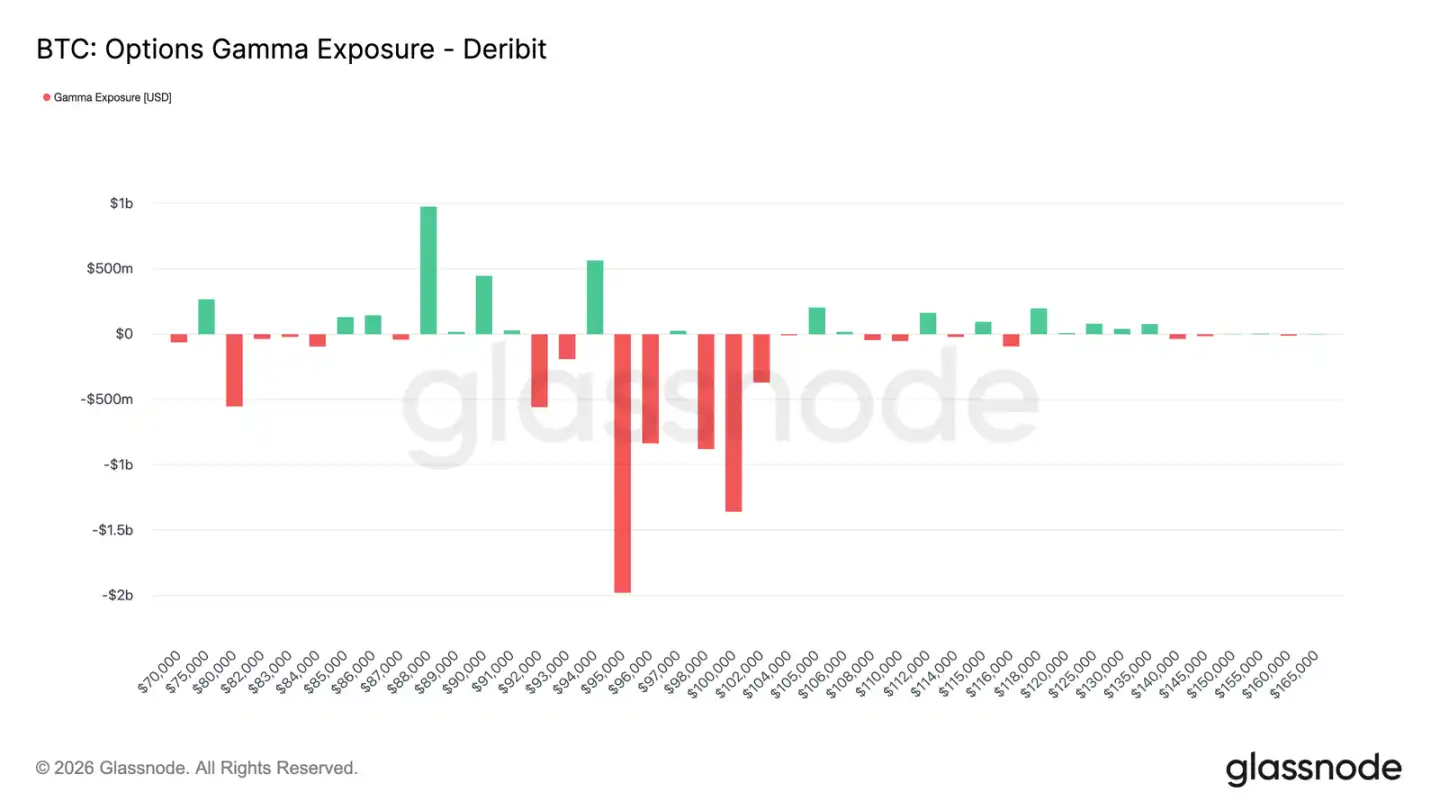

做市商在關鍵區間轉為負數

隨著新年以來看漲期權交易活躍,做市商頭寸亦作出相應調整。目前在 9.5 萬至 10.4 萬美元區間,做市商整體持有淨空倉。

在這個區間內,當價格上漲時,做市商為對沖風險需要買入現貨或永續合約,這種被動操作在市場走強時會形成推波助瀾的效應,與去年年底壓制波動的正面環境截然不同。

在首季到期的合約中,交易者於9.5萬至10萬美元區間集中買入認購權證的行為,進一步證實市場風險表達方式的轉變。現時做市商的頭寸結構意味著,他們在該區間內的對沖行為不再壓制價格波動,甚至可能放大上升動力。

9.5萬美元看漲選擇權溢價反映耐性

行使價為9.5萬美元的認購期權溢價表現,可作為觀察市場情緒變化的有效指標。1月1日,當現貨價格仍在8.7萬美元附近時,該行使價的認購期權溢價買入便開始加速,並隨著價格向9.44萬美元的近期高點攀升而持續增加。

此後,溢價買入雖趨於平穩,但並沒有明顯回落。更重要的是,這個過程中並沒有出現大量增加看漲期權的溢價賣出。

這表明獲利了結的行為有限。自近期高點以來,認購期權的賣出量僅輕微上升,顯示大多數持倉者選擇繼續持有頭寸,而非急於鎖定利潤。

整體而言,圍繞 9.5 萬美元行權價的期權溢價行為,反映出看多參與者的耐心及持倉信心。

總結

比特幣在迎來新年之際,已對現貨、期貨及期權市場的歷史倉位進行了顯著清理。2025 年底的去槓桿與年底期權到期事件,有效解除市場此前所面對的結構性束縛,留下一個更為清晰、信號更明顯的環境。

目前,市場重新參與的跡象正在浮現:ETF資金流企穩回升,期貨市場活躍度重組,期權市場明顯轉向看漲部署——偏斜度回歸正常、波動率觸底、做市商在關鍵上方區間轉為負值。

這些動態共同表明,市場正逐漸由防禦性拋售主導的模式,轉向選擇性增加風險敞口、重建參與度的階段。儘管結構性買入力量仍有待加強,但歷史倉位壓力的釋放和看漲情緒的重新積聚,意味著比特幣以更輕盈的步伐展開2026年,市場內部結構改善,為後續延展行情提供更多可能性。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 討論群組:https://t.me/BlockBeats_App