原文作者:加利特

原文翻譯:佳歡,ChainCatcher

最近,一些分析員一直將目前的 BTC 價格走勢與 2022 年作比較。 當然,短期的價格形態可能看起來有點相似。但如果放眼長期大局,這種比較是完全荒謬的。

無論是從:

長期價格形態

宏觀經濟背景

投資者組成及供應/持有結構

其根本邏輯上存在著本質性的差異。

在金融市場的分析與交易中,最大的錯誤無過於只死盯著短期的、表面層面的統計學相似性,而忽視了長期的、宏觀的以及基本因素的驅動因素。

相反的宏觀背景

2022年3月,美國正深陷高通脹和加息週期之中,其驅動因素包括:

疫情期間的流動性過剩

由烏克蘭戰爭爆發所觸發的危機,進一步推高了通脹的猛烈程度

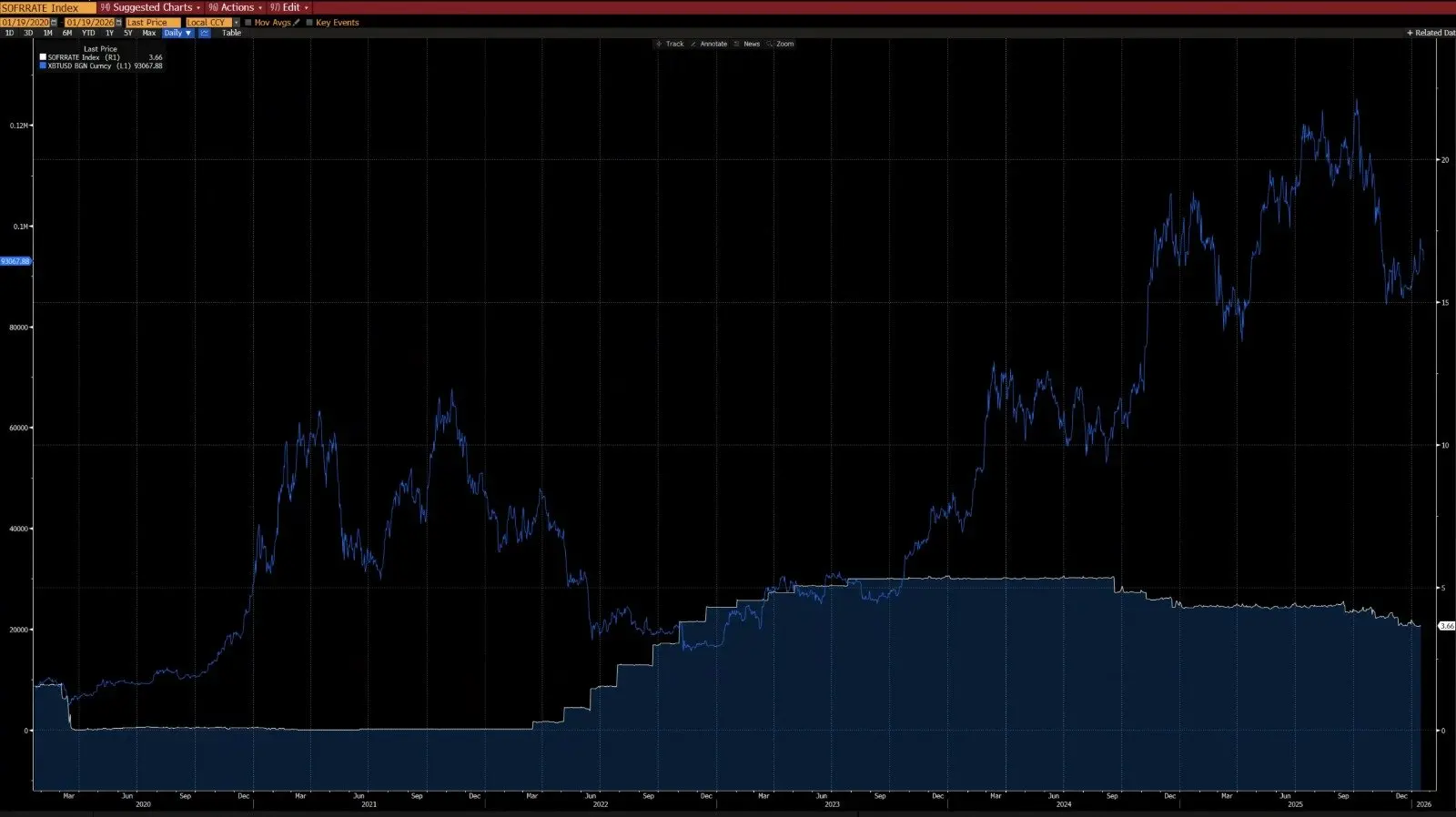

當時,無風險利率不斷攀升,流動性被系統性地抽離,金融環境日益緊張。在這種環境下,資本的首要目標是規避風險我們當時在 BTC 上看到的,本質上是一個收縮週期中的高位派發(出貨)結構。

現時,宏觀環境則恰恰相反:

烏克蘭衝突正在降溫(部分歸因於美國降低通脹和利率的努力)

消費者物價指數(CPI)和美國無風險利率正在下降

人工智慧技術革命極大地增強了經濟進入長期「去通脹」週期的可能性。 在大週期上,利率已經進入了減息階段。

人民銀行為金融系統重新注入流動性

資本的行為模式為「風險偏好上升」

由上圖可見,自2020年以來,BTC與CPI的同比變化呈現出明顯的負相關性——BTC 通常在通脹上升週期中下跌,而在去通脹週期中反彈。在人工智慧驅動的科技革命下,長期去通脹是一個高機率事件——馬斯克亦支持此觀點,這進一步印證了我們的論點。

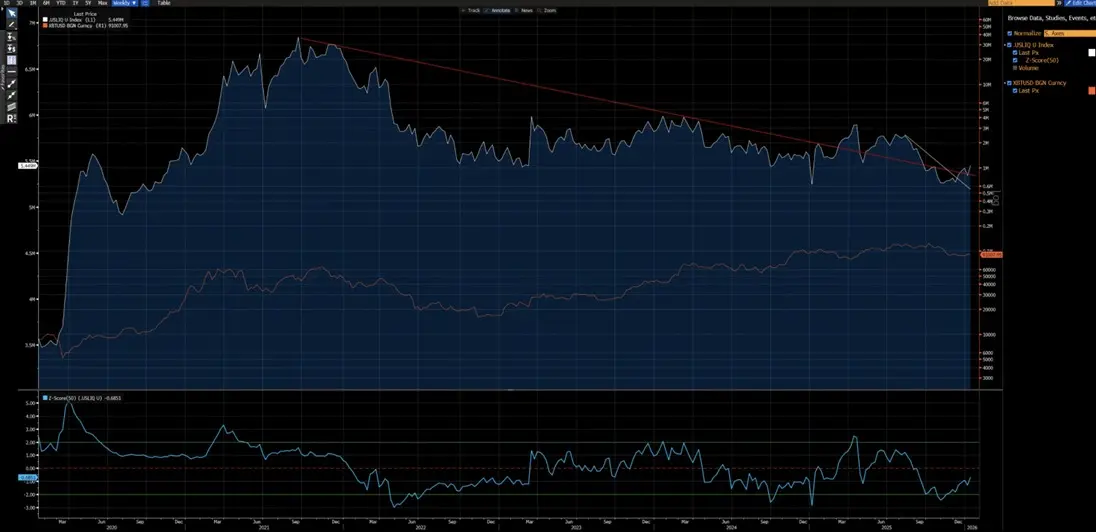

由上圖可見,自2020年以來,BTC與美國流動性指數顯示出極強的相關性(2024年因ETF資金流入導致的扭曲除外)。目前,美國流動性指數已經突破其短期(白色)和長期(紅色)的下跌趨勢線,一個新的上升趨勢已經可見。

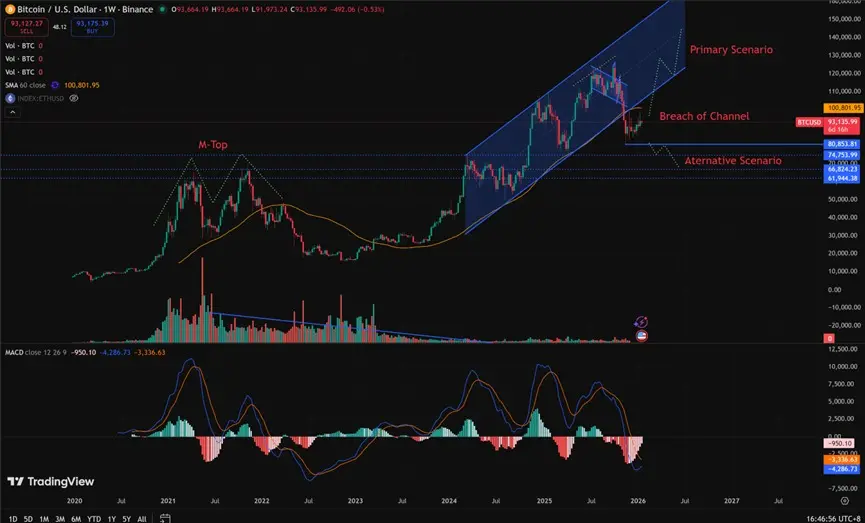

不同的技術結構

2021–2022年: 週線級別的「M頭」形態,這種形態通常與長週期的市場頂部相關,會導致價格受到長期的壓力。

2025年: 週線級別跌破上升通道。從概率角度來看,這更像是一個反彈前的「空頭陷阱」。

是的,我們不能完全排除這會演變成 2022 年式的熊市延續。然而,關鍵在於要注意 80,850 / 62,000 這個區域經歷了充分的整固與換手。 這種前期的持倉消化為多頭佈局提供了極佳的風險回報比率: 上行潛力明顯大於下行風險。

要重現 2022 年式的熊市,需要具備哪些條件?

必須要滿足幾個硬性要求:

- 新一輪的通脹衝擊,或規模類似於 2022 年的重大地緣政治危機

- 央行恢復加息或資產負債表縮表

- 價格果斷且持續地跌破 八萬零八百五十

在這些條件達成之前,斷言结构性熊市是過早和投機的,而非基於理性分析。

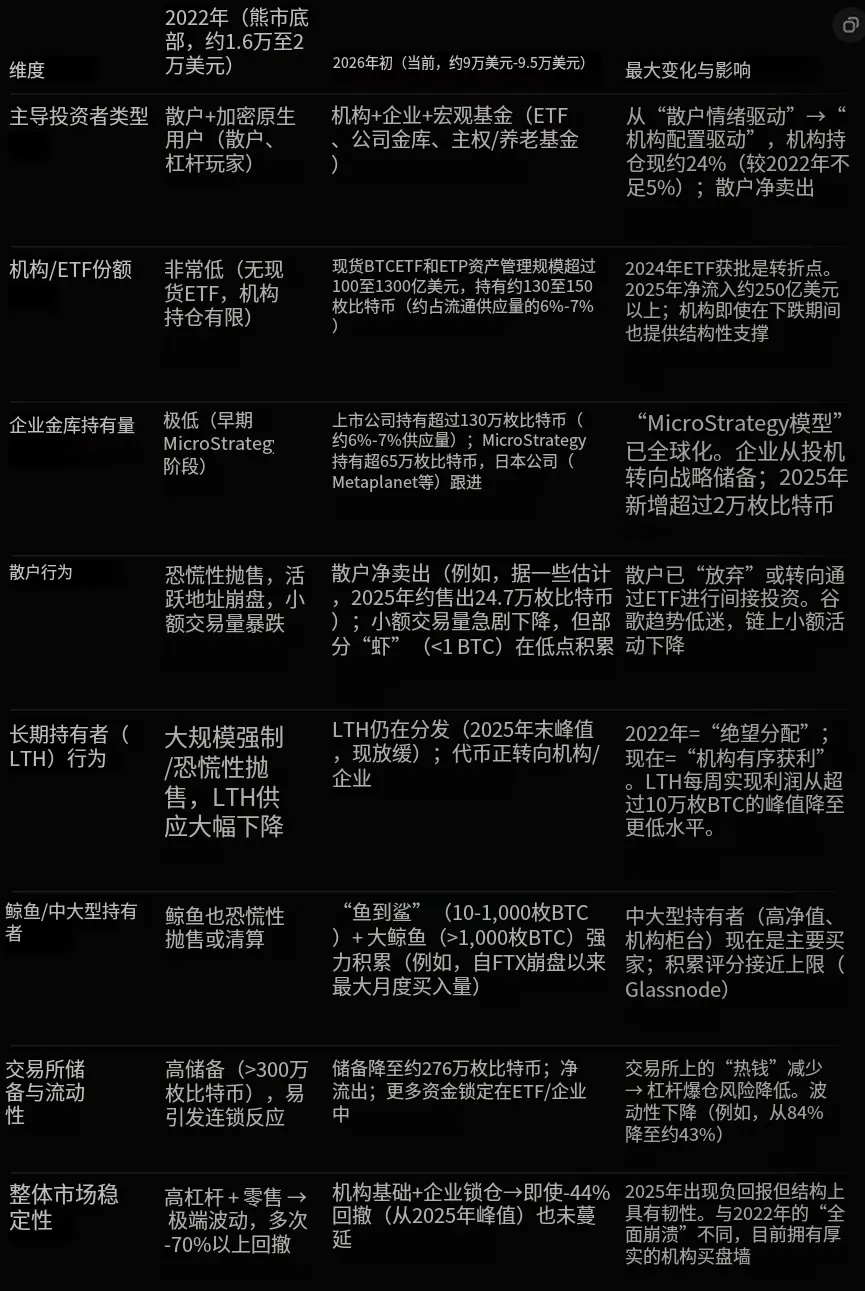

不同的投資者

2020–2022年: 一個由散戶主導的市場,機構參與度有限,特別是缺乏長期配置資金。

2023 年以後: 比特幣ETF的推出引入了結構性的長期持有者,有效地鎖定了供應量,大幅降低了交易週轉率,並實質性地減少了波動性。

2023年標誌著BTC作為一種資產在宏觀和量化層面的結構性轉折點。 比特幣的波動率機制已經發生轉變:從歷史上的 80–150%轉變為 30–60%這是一種根本不同的資產行為模式。

核心結構差異

與2022年相比,現時(2026年初)BTC投資者結構最大的分別在於出現了以下轉變:

從 散戶主導、高槓桿投機

轉向 機構主導、結構性長期持有。

在 2022 年,BTC 經歷的是一場典型的「加密原生熊市」,主要由散戶的恐慌性拋售和連鎖的槓桿清算(爆倉)所驅動。如今,BTC 運行在一個更加成熟的機構化時代,其特徵為:

穩定的底層需求

被鎖定的供應量

機構層面的波動性

以下是 Grok 根據鏈上數據(如 Glassnode、Chainalysis)及機構報告(如 Grayscale、Bitwise、State Street)所做的核心對比,數據截至 2026 年 1 月中旬(BTC 價格約在 90,000 至 95,000 美元之間):