原創 | Odaily 星球日報(@OdailyChina)

作者|jk

2026 年 2 月 28 日,美以聯合空襲伊朗已開始。此時距離特朗普在 Truth Social 發布那條 8 分鐘影片不滿兩小時,哈梅內伊的死訊尚未被德黑蘭官方承認。

但 Polymarket 上,「美國是否會在 2026 年 2 月前對伊朗發動打擊」已漲至 0.98 美元。

從 2 月 28 日至 4 月 30 日,圍繞美伊衝突的 Polymarket 合約產生了超過 3 億美元的交易量。這段期間,市場經歷了開戰、霍爾木茲封鎖、停火宣佈、停火破裂、停火延長等多個高波動節點,每次重大事件都伴隨合約價格的劇烈重定價。

本文,Odaily星球日報拆解在這一時期獲利顯著的 4 個賬戶,核心問題只有一個:他們下注時,公開資訊環境是什麼樣的,這個判斷在當時是否有據可循。

案例一:全倉押注火幣,單日 3,503%,獲利超過 45 萬美元

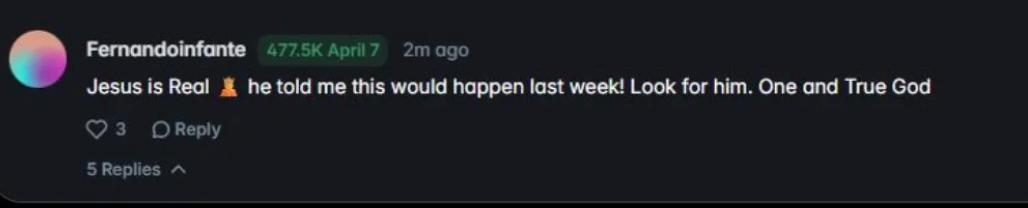

帳戶:Fernandoinfante

4 月 7 日,特朗普在 Truth Social 宣布美伊停火,“美伊會在 4 月 7 日之前停火”合約從個位數跳至接近 1 美元。這筆交易的獲利者叫 Fernandoinfante,他在此之前以均價 2.8 美分買入 477,543 份 Yes 合約,總成本 13,200 美元。

單笔回報 3,503%,當日清算,盈利 45 萬美元,約等於超過 300 萬人民幣。

在 4 月 7 日之前,停火談判的公開資訊如下:4 月 5 日,巴基斯坦提出為期兩週的停火草案,伊朗正式拒絕,並提出包含撤軍、賠償、全面解除制裁等條件的反制十點方案。4 月 6 日,特朗普威脅擴大對電力和橋樑目標的打擊,但隨後推遲 5 天,稱「正在談判」。4 月 7 日凌晨,市場對停火的共識定價仍極低,2.8¢ 意味著市場認為當天達成停火的機率不超過 3%。

從公開資訊來看,伊朗剛剛拒絕了巴基斯坦草案,特朗普仍在威脅轟炸,談判沒有正式渠道,霍爾木茲仍被封鎖。沒有任何主流媒體在 4 月 6 日晚間報導過停火迫在眉睫。

這個判斷的依據是什麼?

第一,資訊差。Polysights 在 Twitter 上指出,這筆交易是在停火宣布前兩天下注的。如果屬實,買入時間點是 4 月 5 日前後,彼時特朗普已經開始軟化措辭(推遲電力打擊 5 天),巴基斯坦斡旋渠道仍然開放,部分華盛頓觀察人士在 4 月 5–6 日已經開始討論「特朗普需要一個結果」。一個持續追蹤談判渠道的交易者,有可能在巴基斯坦外交動向上比市場定價更快,但這仍然需要極強的資訊獲取能力或內部渠道。

第二,極端賠率博弈。2.8¢ 的價格意味著即便停火概率只有 10%,這仍然是一筆期望值為正的賭注。交易者的策略是:在地緣政治合約的尾聲階段,系統性買入所有低價 Yes 合約,用小本金覆蓋多個截止日期,等待其中一個觸發。

Fernandoinfante 也有其他失敗的交易,例如預測霍爾木茲海峽恢復正常、達成永久和平協議、伊朗政權倒台,這些全部失敗),印證了這一邏輯。他同時押注了多個方向,停火只是其中一個碰巧中了的。

當然,他本人的解釋是「耶穌告訴他的」。

他本人聲稱是受了神的啟示

那有什麼可以學到的嗎?

這個人並未押注於某個具體結果,而是押注於「衝突以某種方式降級」這一總體方向。他買入了停火、永久和平、霍爾木茲恢復、政權倒台,進行了一種方向性押注的分散化執行。

最終只有停火這一個事件中標,其餘全虧,但一次 3,500% 的回報足以覆蓋所有損失並產生數十萬美元淨利潤。

這種結構的邏輯在於,在流動性較低的尾部合約上,市場定價系統性地低估了地緣政治突發轉折的機率。 當一個事件的機率被定價在 2–3%,而實際機率可能在 10–15% 時,批量買入這類合約在期望值上是合理的,即使大多數最終都會歸零。

案例二:連續虧損墊底,最後一天全中:「堅定選擇」策略

帳戶:Vivaldi007

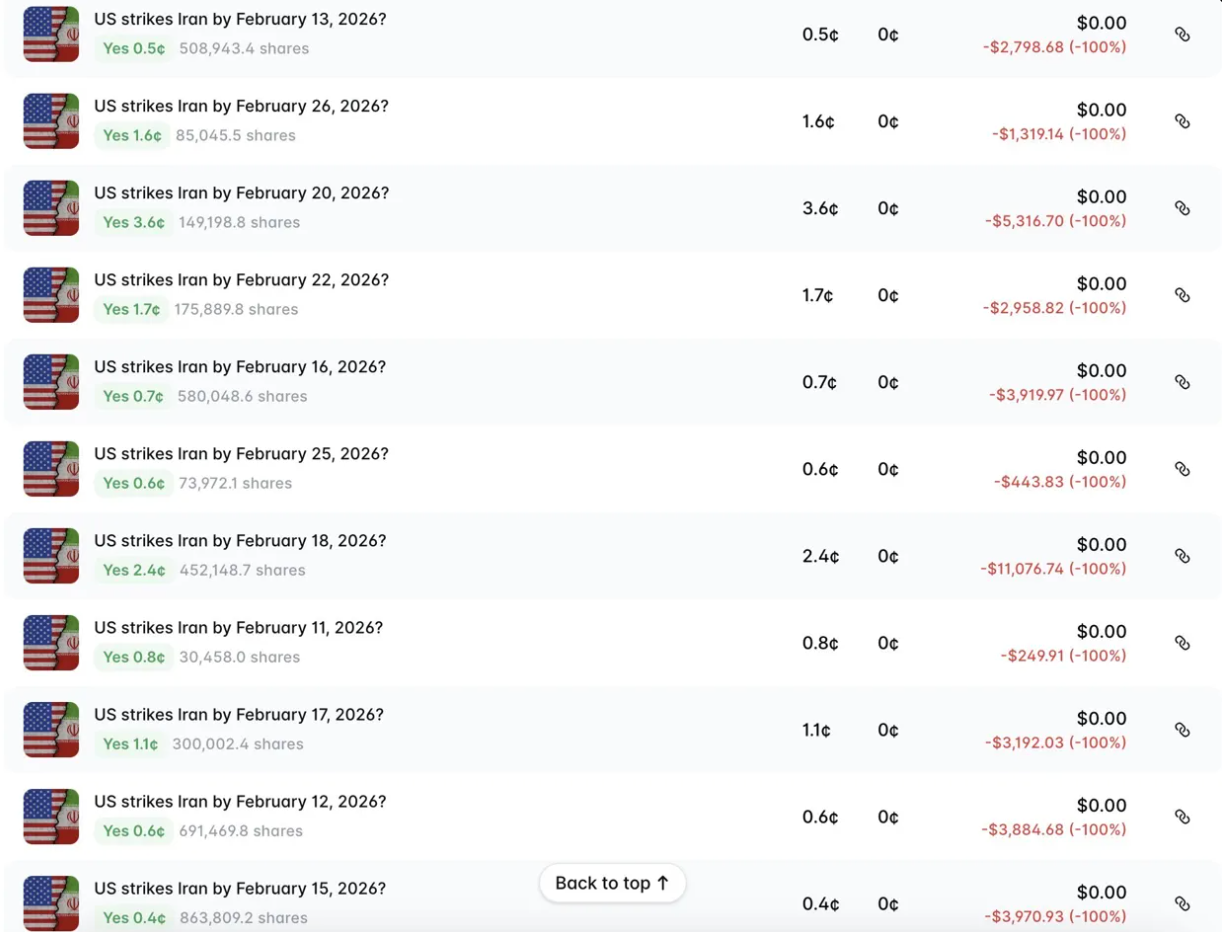

Vivaldi007 於 2026 年 2 月註冊 Polymarket,開戶時間距離地緣衝突爆發不滿三週。從註冊第一天起,他只做一件事:押注美國會對伊朗動武。

他的交易記錄非常離譜:從 2 月 11 日開始,針對每一個到期日——11 日、12 日、13 日、15 日、16 日、17 日、18 日、20 日、22 日、25 日、26 日——逐一買入 Yes 合約,平均價格在 0.4¢ 到 3.6¢ 之間。每一筆都歸零,全部虧損,合計損失約 $39,000。

屢敗屢戰的策略

然後 2 月 28 日,美以聯合空襲開始,哈梅內伊在當天被擊殺。

他在 2 月 28 日截止的合約上持有 504,416 份 Yes,均價 12.7¢,投入 $63,986。最終獲利 $437,930,報酬率 684%。加上同日持有的「哈梅內伊是否下台」(53¢ 買入,+88%)和「以色列是否打擊伊朗」(14.9¢ 買入,+571%),單日三筆合約合計進賬超過 $629,000,覆蓋前期全部虧損並淨賺 $511,098。

時間線位置與當時的資訊環境

Vivaldi007 於 2 月初註冊帳戶時,公開資訊層面發生了幾件重要的事:

2 月 6 日,美伊間接談判在馬斯喀特重啟,Witkoff、Kushner 和 CENTCOM 司令 Brad Cooper 出現在美方代表團名單裡——軍方直接參與談判,本身就是一个異常信號。2 月 13 日,特朗普下令「傑拉德·福特」號航母戰鬥群駛向中東。2 月 17 日,哈梅內伊公開表態「美國海軍可以被擊沉」。2 月 20 日,特朗普給出 10 天期限,並公開威脅軍事打擊。2 月 24 日,國情諮文裡特朗普聲稱伊朗已重啟核項目。2 月 26 日,日內瓦第三輪談判破裂,美方代表團「失望離場」。2 月 27 日,多國大使館開始從德黑蘭撤離非必要人員。

當然,此前特朗普政府已有委內瑞拉的先例,這也是不可或缺的考量部分。

從 2 月 11 日到 2 月 27 日,市場對「美國會在 2 月內打擊伊朗」的定價從未超過 15¢。全買這些到期日的成本極低,因為市場整體仍傾向於認為談判會延續。

這個策略的邏輯

Vivaldi007 的操作不預測具體日期,而是對一段時間窗口內的所有截止日期佈局,以極低的單位成本覆蓋盡可能多的日期,等待其中一個觸發。

這個策略在結構上有幾個前提條件:第一,他對「美國最終會打」這個方向有強烈判斷,否則不會從 2 月初持續押注到 2 月底。第二,他接受持續虧損,高達 $39,000。第三,他在 2 月 28 日合約上的倉位明顯重於其他日期($63,986 對比其他日期每筆 $250–$11,000),說明他在某個節點加大了對這個具體日期的押注,而不是均勻分配。

案例三:210 萬美元押注「什麼都不會發生」:大資金的求穩策略

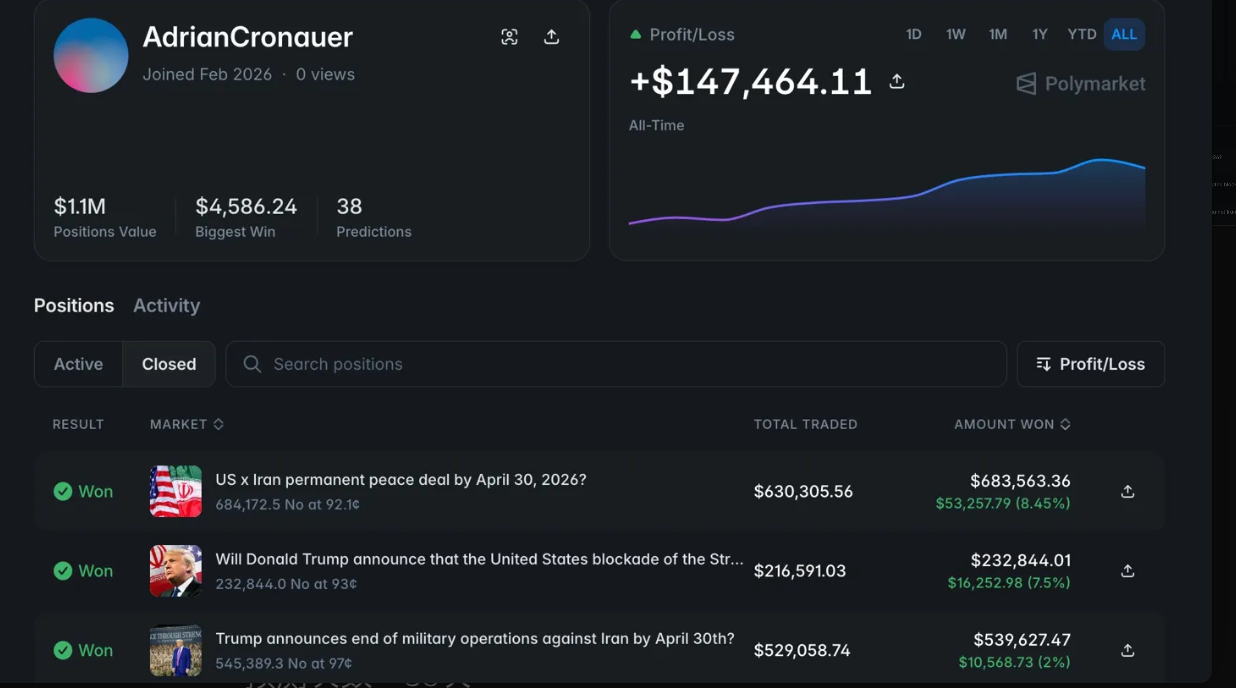

帳戶:AdrianCronauer

這個帳戶的操作邏輯與前兩個案例完全不同。Fernandoinfante 和 Vivaldi007 押的是「會發生什麼」,AdrianCronauer 押的是「什麼都不會發生」。

他在 4 月底前的所有重大伊朗合約上統一押 No:永久和平協議不會達成、特朗普不會宣布結束軍事行動、伊朗不會交出濃縮鈾、霍爾木茲封鎖不會由美國官方宣布解除、外交會議不會在截止日期前舉行。每一筆都是 No,每一筆都贏了。

回報率相較於前兩位來說並不是很高;最高的一筆僅為 8.45%,最低的為 0.44%。但本金規模彌補了一切。單「4 月 30 日之前達成永久和平協議」這一筆,投入 $630,305,獲利 $53,257。「特朗普在 4 月 30 日之前停止軍事行動」投入 $529,058,獲利 $10,568。38 笔預測,79% 勝率,部署本金超過 210 萬美元,累計淨賺 $147,464。

時間線位置與資訊環境

This batch of trades saw buying activity concentrated from early April to mid-April, i.e., after the ceasefire announcement but before the breakdown of negotiations.

在 4 月 7 日宣布停火時,市場對「永久和平協議」和「結束軍事行動」的定價曾短暫上升。Adrian Cronauer 的 No 仓位,部分正是在這個窗口期建立的:當市場因停火消息而變得樂觀,將「4 月 30 日之前達成永久和平協議」的 Yes 推高至 7–8¢ 時,他以 92¢ 買入 No,鎖定對手方的樂觀溢價。

4 月 11–12 日,巴基斯坦的談判歷時 21 小時,最終以「無協議」收場。JD Vance 公開表示伊朗「拒絕接受我們的條件」。4 月 13 日,美國宣布對伊朗港口實施反封鎖。4 月 17 日,伊朗宣布霍爾木茲重開,隨即於 4 月 18 日再次關閉。到 4 月 21 日特朗普延長停火時,距離 4 月 30 日的截止日期僅剩 9 天,而雙方談判實際上已陷入僵局。

在這個資訊背景下,即使「4 月 30 日之前達成永久和平協議」和「特朗普在 4 月 30 日之前停止軍事行動」的定價只有 7–8¢,對 AdrianCronauer 來說也是高估的。

這個策略的核心判斷

Adrian Cronauer 的操作建立在一個相對簡單但需要持續驗證的判斷上:在高度不確定的地緣政治僵局中,短期截止日期內的重大突破總是被市場高估。

他押注的不是具體的談判結果,而是「時間不夠」。永久和平協議、結束軍事行動宣言、濃縮鈾移交,這些事件即使最終會發生,在幾週內完成的概率也極低。當市場將此類合約的 Yes 定價在 1–8¢ 時,對應的 No 在 92–99¢,收益率只有 1–8%,但風險極低。他用規模換收益率,將 $210 萬分散在十幾個相關合約上,系統性地收割市場的樂觀溢價。

風險在哪裡?

這種做法的致命弱點是單一事件的黑天鵝。如果特朗普在 4 月 30 日之前真的宣布結束軍事行動,他的 $529,058 No 倉位會歸零。他在 97¢ 買入 No,意味著他認為這件事發生的概率不超過 3%。而特朗普的決策歷來難以預測。

但從整個 4 月的資訊環境來看,這個判斷是有支撐的:談判破裂、雙邊互信極低、伊朗內部領導層分裂、霍爾木茲反覆開關,任何一個條件都使得「30 天內達成正式協議」的概率微乎其微。

案例四:小資金如何實現案例三的效果?高頻交易策略

帳戶:0xcd7..0d127

這個賬戶沒有單筆暴賺的故事。2,000 笔交易,$25.9M 總交易量,$7,900 平均倉位,75.5% 勝率,累計盈利 $292,000。

PnL 曲線從 2025 年 6 月開始,緩慢、持續、近乎線性地向右上方爬升,中間沒有明顯的跳躍,也沒有大幅回撤。

策略的本質:系統性做空市場恐慌

X 上的分析師 Jay Godiyadada 對這個賬戶的觀察一針見血:

伊朗政權歷史上抵禦外部衝擊的成功率約為 95%,但市場在恐慌情緒下將「政權倒台」的 Yes 定價至約 20%,導致對應的 No 被低估了 15–20¢。每當市場因某個事件(開戰、領導人被殺、停火破裂)推高 Yes 的價格,這個帳戶便以大倉位買入 No,收割那部分溢出的恐慌定價;然後待事件逐漸穩定後,再獲利了結。

以「伊朗政權是否會在 6 月 30 日前倒台」為例。開戰初期,局勢最混亂、不確定性最高的時候,No 的價格被壓至 91¢ 左右,市場隱含的政權倒台機率接近 10%。他在這個節點買入。隨著停火落地、局勢趨穩,市場重新評估政權倒台的可能性,No 價格從 91¢ 爬升至 95¢,倉位浮盈已達 4%。

總的來說,這個帳戶就是在預測市場中做波段。

這個帳戶和案例三的區別

兩者策略表面相似,實質有一個關鍵差異:AdrianCronauer 是集中資本、低頻、大倉——單筆 $500,000–$630,000,幾筆合約,總交易次數 29 次。0xcd7 是分散資本、高頻、中等倉——平均 $7,900,2,000 笔,跨越多個市場類別(伊朗、格陵蘭、聯邦儲備系統主席),持續運作近一年。

AdrianCronauer 的做法更接近單次套利,0xcd7 更接近做市商邏輯:持續識別被情緒驅動高估的 Yes 合約,系統性做空,用頻率和勝率累積收益。

$25.9M 交易量、$7,900 平均倉位、2,000 筆交易

意味著這個帳戶在絕大多數時間都保持著相當高的換手率。這種風格非常偏向 Meme,交易員不等待結算,而是持續掃描市場,在出現 5-10% 的盈利空間時,發現定價偏差便立即介入。在 2,000 筆樣本下,75.5% 的勝率具有統計意義,不太可能是運氣。

這個賬戶的核心競爭力,用 Jay 的話來說就是“status quo bias”——一種對“現狀會延續”的系統性押注。在地緣政治市場中,重大變化總被高估,漸進僵局總被低估。

知道這一點,並有足夠的資本和紀律持續執行,就夠了。