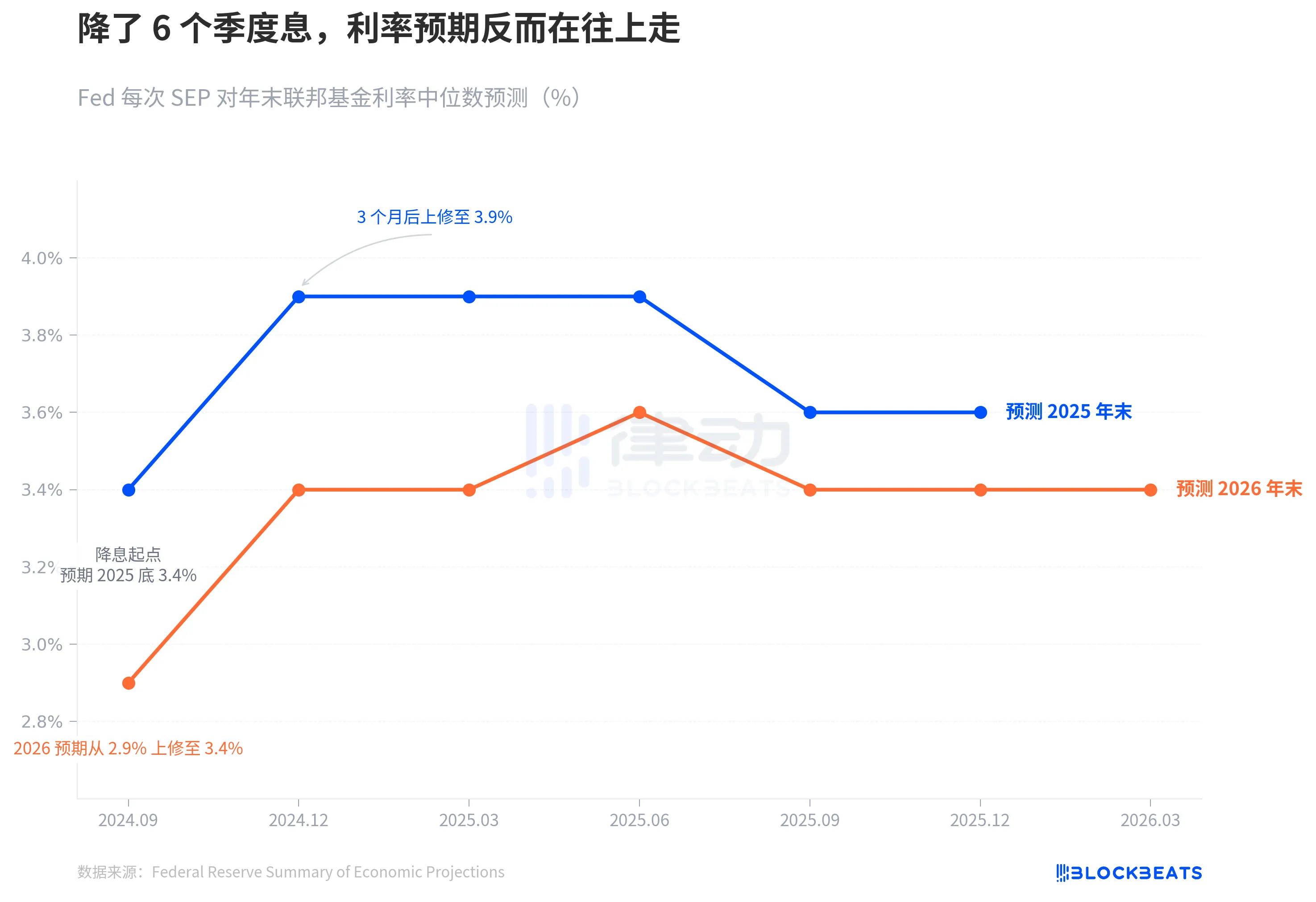

2024 年 9 月,美國聯邦儲備系統正式啟動降息。當時點陣圖中位數畫出了一條清晰的線:2025 年底降至 3.4%,再降 4 次。

6 個季度過去了。昨晚的 3 月 SEP 告訴我們,這條線已經完全走形。

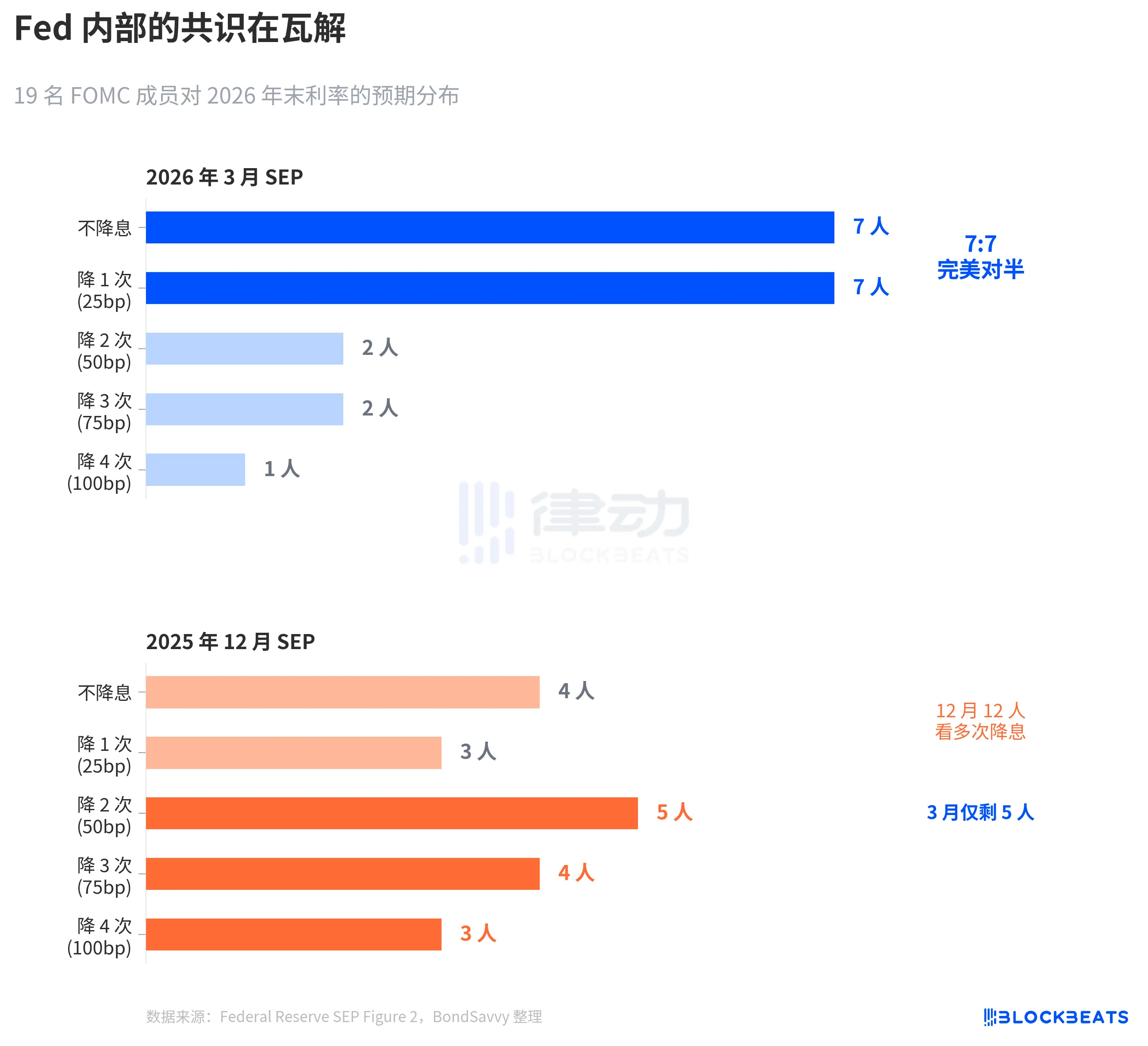

美國聯邦儲備系統維持利率於 3.50%-3.75% 不變,市場並不意外。但點陣圖內部的變化比利率決策本身更值得剖析。19 名委員中,7 人認為今年不應降息,7 人認為應降息 1 次,完美平分。中位數未變,共識已瓦解。

我們用下面三張圖,簡單了解美聯儲是怎麼一步步追著現實修正預期的,內部分歧到了什麼程度,以及他們的通脹預測為什麼大概率又低估了。

降息預期的崩塌

根據美國聯邦儲備系統官方 SEP 數據,在 2024 年 9 月啟動降息時,點陣圖中位數對 2025 年底利率的預測為 3.4%,意味著在當時 4.75%-5.00% 的基礎上再降 4 次。

三個月後的 12 月 SEP,這個數字跳到了 3.9%。只剩 2 次降息空間。此後經歷了 2025 年 3 月、6 月、9 月、12 月四次 SEP 更新,2025 年末預測再沒回到過 3.4%。2025 年實際年末利率落在 3.50%-3.75% 區間,比降息啟動時的預期高了整整 25 個基點。

對 2026 年的預測走了同樣的路。2024 年 9 月,聯儲局預期 2026 年底利率降至 2.9%。到昨晚的 3 月 SEP,這個數字穩定在 3.4%,比最初預期高了 50 個基點。

藍線和橙線的走勢傳達相同的信息:降息週期確實已啟動,但美联储對利率終點的判斷持續上移。

這種漂移速度在更長的時間框架下更為明顯。2024 年 9 月,美联储剛剛把利率從 5.25%-5.50% 的峰值降至 4.75%-5.00%。當時市場對降息路徑的信心非常充足。CME FedWatch 曾一度給出 2025 年降息 4-5 次的隱含機率。結果美联储自己的預測卻率先變卦——12 月直接砍掉一半降息空間,藍線從 3.4% 跳至 3.9%,單季跳幅達 50 個基點。此後,不論經濟數據如何波動,這條線再未回歸。

換句話說,降息週期剛啟動 3 個月,點陣圖已經開始為降息路徑踩剎車了。

7:7,美國聯邦儲備系統方向不明

中位數是一個數字,掩蓋了數字背後的分裂。

根據美國聯邦儲備系統 3 月 SEP Figure 2 點陣圖(BondSavvy 整理),19 名參與者對 2026 年末利率的投票分佈為:7 人不降息,7 人降 1 次,2 人降 2 次,2 人降 3 次,1 人降 4 次。

7:7,完美對半。14 人集中在「維持現狀」和「降 1 次」兩檔,只有 5 人預期降息超過 1 次。

與 2025 年 12 月的 SEP 相比,變化劇烈。12 月時仍有 12 人預期降息 2 次或以上,到 3 月僅剩 5 人。鮑威爾在記者會上也確認了這一轉變:「4 到 5 人從預期降息 2 次改為降息 1 次。」

這種對稱分裂在 FOMC 歷史上非常罕見。據舊金山聯儲 2023 年的研究(Bundick & Smith),點陣圖的內部分歧在 2020 年疫情期間幾乎為零,此後隨加息週期逐步上升。但以往的分歧主要是「幅度之爭」——該加 25 還是 50 個基點,方向是一致的。2026 年 3 月的分歧是「方向之爭」:該不該降。

中位數 3.4% 不變,但這個 3.4% 下面站著兩隊人往相反的方向拉。

更值得注意的是分佈收窄的方式。12 月的點陣圖分佈很寬,從大幅降息到按兵不動都有人。3 月的點陣圖分佈反而收窄了——14 個點擠在兩檔之間——但這不是共識在凝聚,是兩個對立陣營各自凝聚了。分散的不確定性變成了集中的分歧。這比分散更危險,因為任何一個通脹數據的意外,都可能讓其中一隊人集體轉向,中位數跳變。

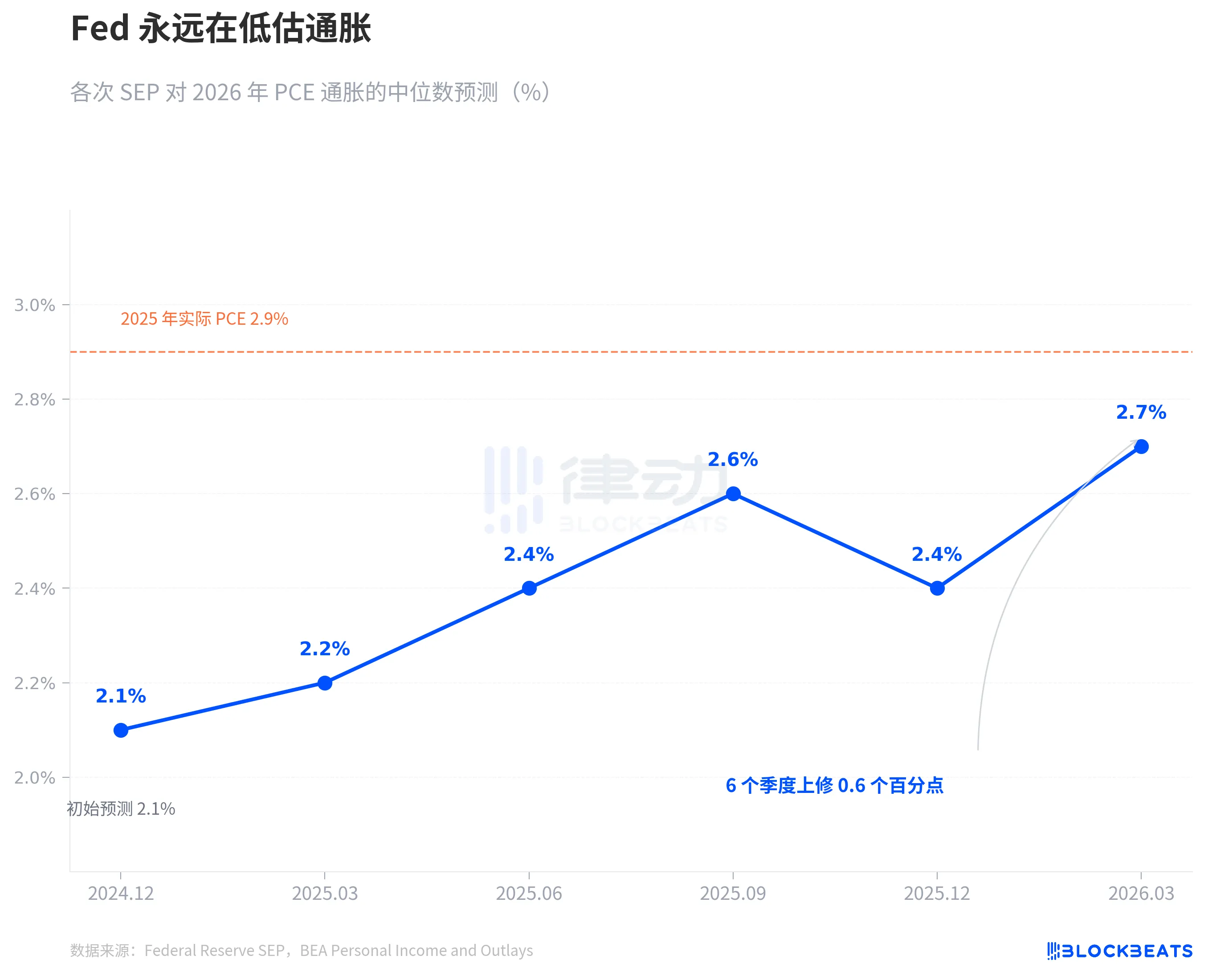

Fed 永遠在低估通脹

利率之爭的根源是通脹之爭。

根據美國聯邦儲備系統各期 SEP 數據,2024 年 12 月,美國聯邦儲備系統首次對 2026 年 PCE 物價指數通脹率做出預測:2.1%。此後每個季度均上修預測。2025 年 3 月為 2.2%,6 月為 2.4%,9 月為 2.6%。12 月曾短暫回落至 2.4%,但到 2026 年 3 月又跳升至 2.7%。在六個季度中,累計上修 0.6 個百分點。

這個模式並非首次出現。2025 年的 PCE 通脹走了一模一樣的路。2024 年 12 月,美联储預測 2025 年 PCE 為 2.5%,此後逐季上修至 2.7%、3.0%、3.0%、2.9%。據美國經濟分析局(BEA)數據,2025 年 12 月實際 PCE 同比為 2.9%。美联储花了一整年追趕,最後一期才勉強追平。

現在聯儲局說 2026 年 PCE 是 2.7%。圖上那條橙色虛線標的是 2025 年實際值 2.9%。按照他們自己的歷史記錄,2.7% 大概率又是起點,不是終點。不是陰謀,就是規律。聯儲局對通脹的實時預測在过去兩年裡只有一個方向——追漲。

值得單獨拎出來看的是核心 PCE。3 月 SEP 把 2026 年核心 PCE 預測從 12 月的 2.5% 上修至 2.7%,單季上修 0.2 個百分點,是所有指標中調幅最大的。核心 PCE 剔除了食品和能源的波動,被美聯儲視為更可靠的通脹風向標。當這個指標的預測在上修,說明不是油價波動的問題,是底層通脹的粘性超預期。

在同一份 3 月 SEP 中,GDP 預測從 12 月的 2.3% 微升至 2.4%,失業率維持 4.4% 不變。經濟略好,通脹更頑固,利率路徑卻不變。

這三個判斷之間存在張力。如果通脹比預期更頑固,利率路徑憑什麼不變?7:7 的分裂给出了答案——不是美联储認為利率不需要變,是美联储內部對通脹路徑的判斷本身就是分裂的。

根據 CME FedWatch 數據,市場目前對 2026 年全年的定價為:32.5% 概率降息 50 個基點(2 次),25.9% 概率降息 75 個基點(3 次),21.1% 概率僅降息 1 次。市場加權期望約為 50 個基點,較美联储中位數的 25 個基點更鴿派。但最大概率情境與美联储中位數之間的分歧,恰好反映了美联储內部 7:7 的分歧。

沒有人知道答案,包括美國聯邦儲備系統自己。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方帳號:https://twitter.com/BlockBeatsAsia