隨著市場進入新季度,關於第二季末目標的預測正開始累積。

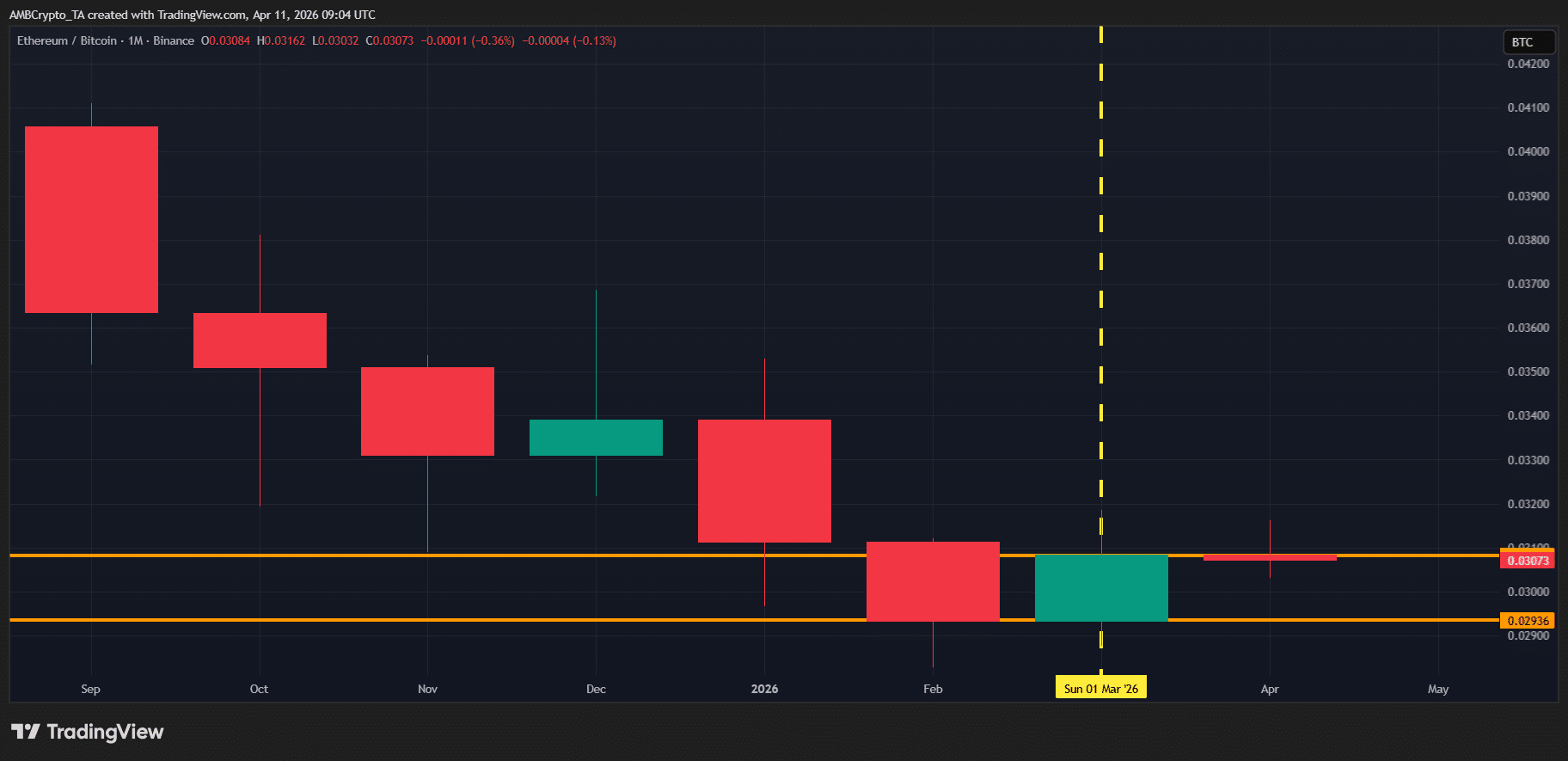

然而,要判斷潛在走勢,回顧過去至關重要。第一季度呈熊市,比特幣 [BTC] 收盤下跌 22.2%,為自 2018 年以來最差的季度表現。

以太坊 [ETH] 則在本季度下跌了 29.36%,但較 2025 年第一季的 45.41% 損失已有改善。

然而,若以 2025 年週期為基準,以太坊在第二季 36.48% 的漲幅比 Bitcoin 高出約 1.2 倍,凸顯 ETH 更強的反彈力道。不過,近期 CryptoQuant 的報告指出,此趨勢可能已開始展開,三月已帶動轉變。

在本月內,比特幣微幅上漲 +1.83%,而以太坊上漲 +7.12%,顯示資金明顯轉移。

同時,比特幣的市值略有收縮(-0.43%),而以太坊則擴張(+2.97%),強化了資金向高貝塔資產轉移的說法。

值得注意的是,這種分歧在供給面動態中進一步得到驗證。

以太坊持續的交易所外流,例如,表明逐漸向長期持有轉變。此外,鏈上數據進一步支持這一觀點:Coinbase 溢價差距正在改善,發出早期復甦的信號。

同時,以太坊的活躍地址數量持續上升,顯示網絡使用量不斷增加。

本質上,ETH/BTC 比率在三月攀升至 5.15% 並非偶然,而是由資金輪動、供應緊縮以及鏈上活動改善共同推動的。

自然地,這引出了關鍵問題——目前是否正在形成以太坊在第二季表現優於比特幣的態勢?

機構資金開始追上以太坊的基本面

以太坊的強勢並非總能透過短期技術價格走勢完全體現。

相反,價格往往滯後於基本面。邏輯很簡單:在去中心化金融中,網絡活動增加會直接帶動對 ETH 的需求上升。然而,這種需求並不會立即反映在價格行為上。

相反,它會先在鏈上累積,然後才由市場定價。

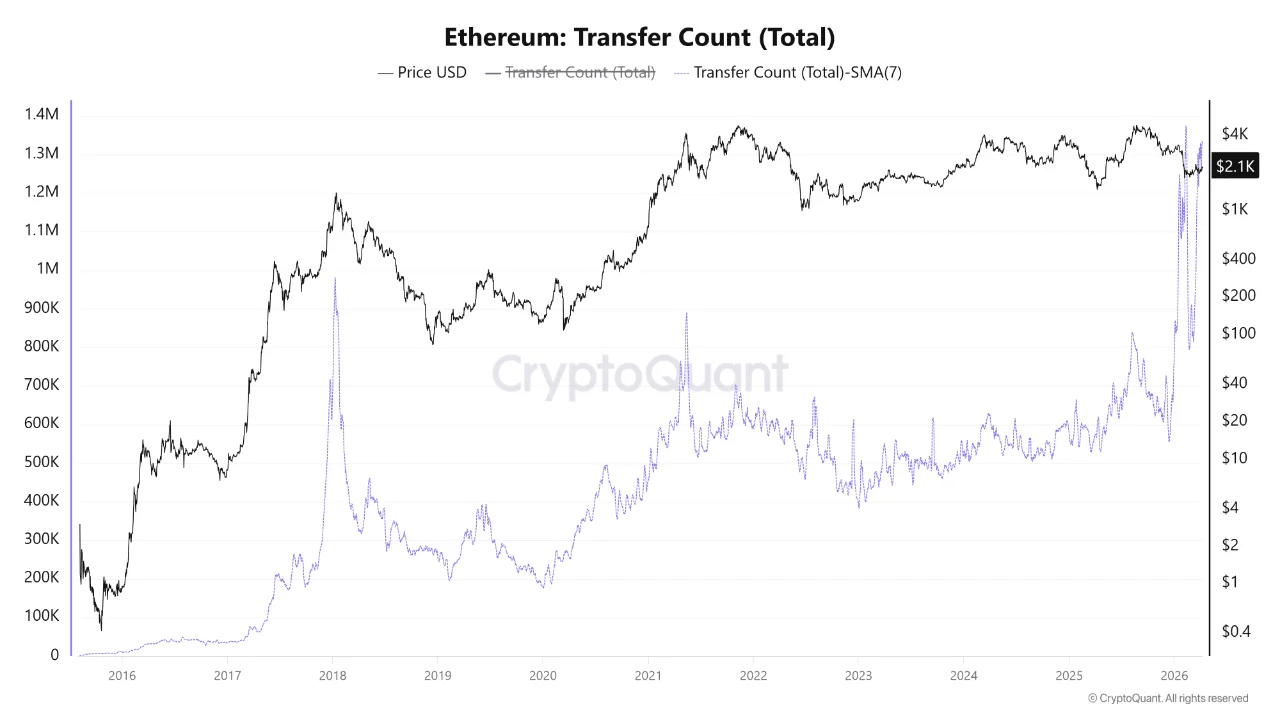

根據最近的 CryptoQuant 報告,以太坊似乎正逐漸接近這一階段。如數據所示,以太坊「總轉帳次數」的 7 日簡單移動平均值再次突破 130 萬,重返二月中旬創下歷史新高時的水平。

以背景而言,「總轉帳次數」的高 7 日簡單移動平均值通常表示鏈上活動增加,反映在轉帳、交易和 DeFi 互動方面的使用更為活躍。

更重要的是,近期的累積趨勢表明,機構參與可能正開始追上這 underlying 網路強度。

現在,結合上漲的 Coinbase 溢價指數、增加的活躍地址,以及三月觀察到的更強勁資本流動,整體走勢變得更加積極。

這些指標「 collectively 」指向鏈上需求,零售與機構參與均顯示出初步的協同跡象。

綜合來看,這表明 ETH/BTC 在第二季度的輪動正在形成初期基底,以太坊在第二季度末前有望表現優於比特幣。

最終摘要

- 3 月的資金輪動和改善的 ETH/BTC 流動性表明,對以太坊的佈局正在進入早期階段的轉變。

- 轉帳活動增加、Coinbase 期權費改善以及活躍地址數量上升,表明鏈上需求正在增強,為以太坊在第二季度表現優於市場奠定基礎。