作者:Dune

編譯:Ken, Chaincatcher

每個人都在引用供應量數據。它出現在每一份報告、每一次財報電話會議、每一次政策聽證會上。但除了「流通量超過 3000 億美元」之外,我們對穩定幣究竟了解多少?

誰持有它們?所有權集中度如何?它們的轉移速度有多快,在哪些鏈上?它們的實際用途究竟是什麼——DeFi 流動性、支付、還是停泊資金?

@Meta 剛剛宣布計劃在其所有平台上整合第三方穩定幣支付;@Stablecoin 獲得了美國貨幣監理署(OCC)的全國性信託銀行牌照批准。@Payoneer 宣布為 200 萬家企業提供穩定幣支付功能。@Anchorage 為非美國銀行推出了合規的穩定幣服務。機構和監管機構正在加速入場,他們需要的答案遠不止一個供應量數據。

我們使用了 Dune 新推出的穩定幣數據集——該數據集是與 @SteakhouseFi 合作開發的——來回答其中的一些問題。以下是數據所揭示的內容。

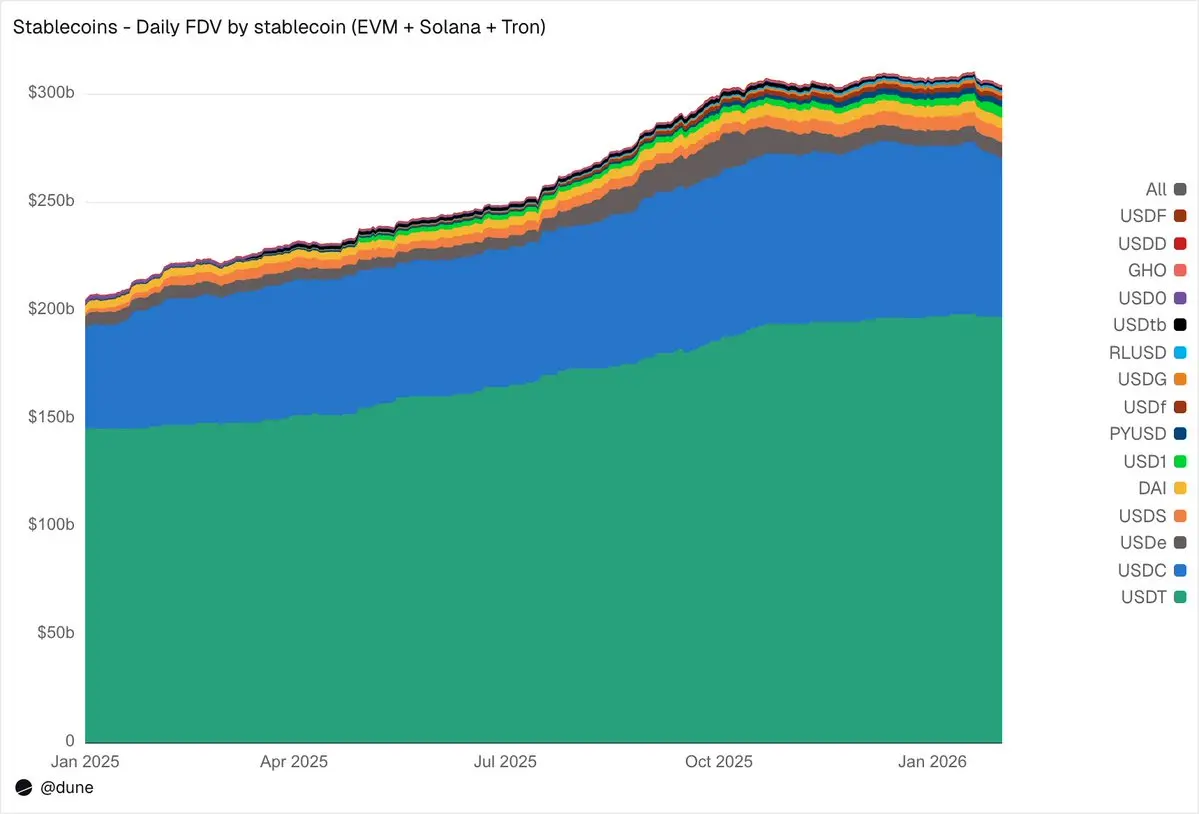

供應圖景

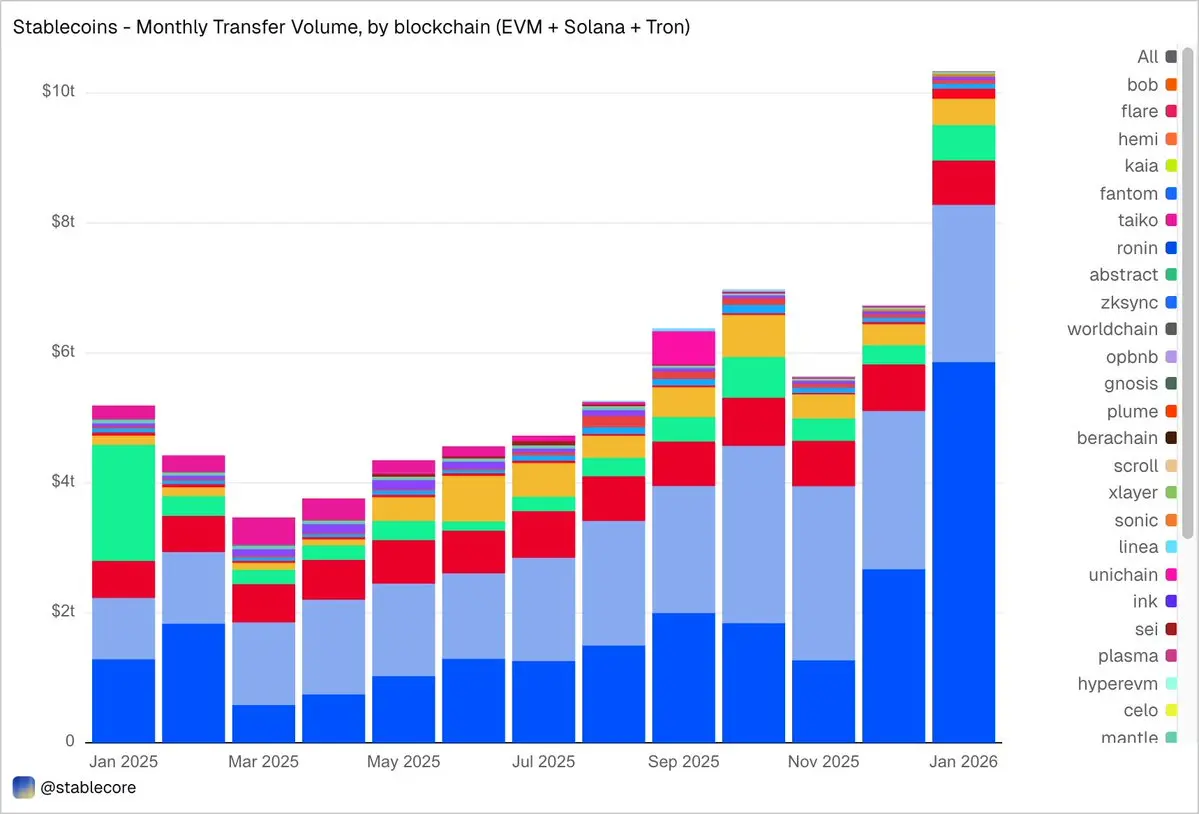

在 EVM、Solana 和 Tron 上的 15 大穩定幣中,截至 2026 年 1 月,完全稀釋供應量達到 3040 億美元,同比增長 49%。@tether 的 USDT(1970 億美元)和 @circle 的 USDC(730 億美元)仍然佔據 89% 的市場份額。按鏈來看,@ethereum 承載了 1760 億美元(58%),Tron 840 億美元(28%),@solana 150 億美元(5%),以及 @BNBCHAIN 130 億美元(4%)。儘管總供應量幾乎翻了一番,但這種公鏈的分佈格局在一年內幾乎沒有變化。

但在排名前兩位的穩定幣之下,2025 年是挑戰者之年。USDS (@SkyEcosystem/MakerDAO)增長了 376% 達到 63 億美元。PYUSD (@PayPal)增長了 753% 達到 28 億美元。RLUSD (@Ripple)從 5800 萬美元躍升至 11 億美元,漲幅高達 1,803%。USDG 擴張了 52 倍。而 USD1 則從零飙升至 51 億美元。並非所有挑戰者的發展方向都一致。USD0 下跌了 66%,而 @ethena 的 USDe 在經歷了 10 月份峰值近三倍的增長後,最終以全年上漲 23% 收官。即便如此,USDT 和 USDC 之下的競爭者陣營已然發生了決定性的擴張。

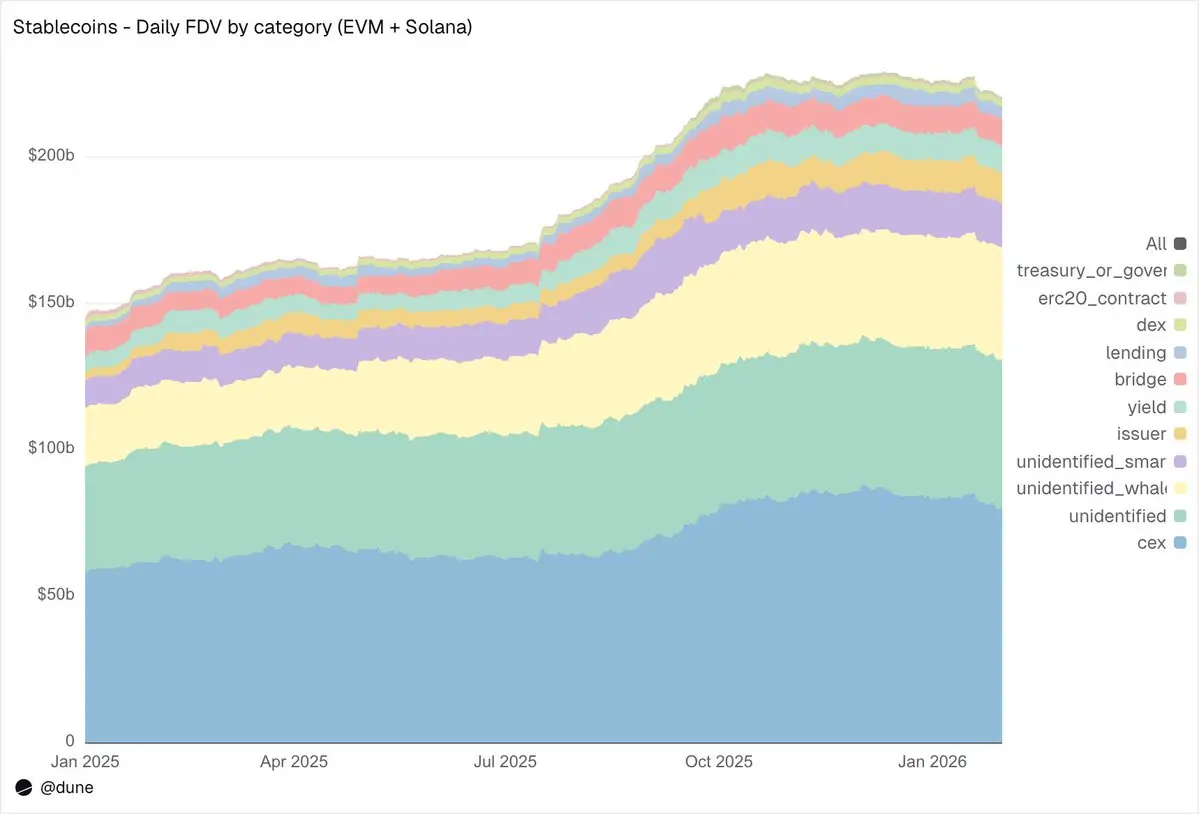

誰持有它們

大多數穩定幣數據集可以告訴你總供應量。由於我們的數據集結合地址標籤,在錢包層級追蹤餘額,因此我們可以告訴你具體是誰持有它們。

在 EVM 和 Solana 上,中心化交易所(CEX)是最大的已知分類,持有量達 800 億美元,高於一年前的 580 億美元。穩定幣首要的身份依然是交易所交易和結算的基礎設施。巨鯨錢包持有 390 億美元。收益協議的持有量幾乎翻倍,達到 93 億美元,反映了鏈上收益策略的增長。發行方地址——國庫和鑄造/銷毀合約——從 22 億美元飙升 4.6 倍至 102 億美元,這直接反映了有多少新供應量進入了市場。

關於地址標籤的質量:僅有 23% 的供應量存放在完全未知的地址中。對於鏈上數據而言,這是一個極高的識別率,對於任何希望了解穩定幣風險實際存留位置的人來說都至關重要。

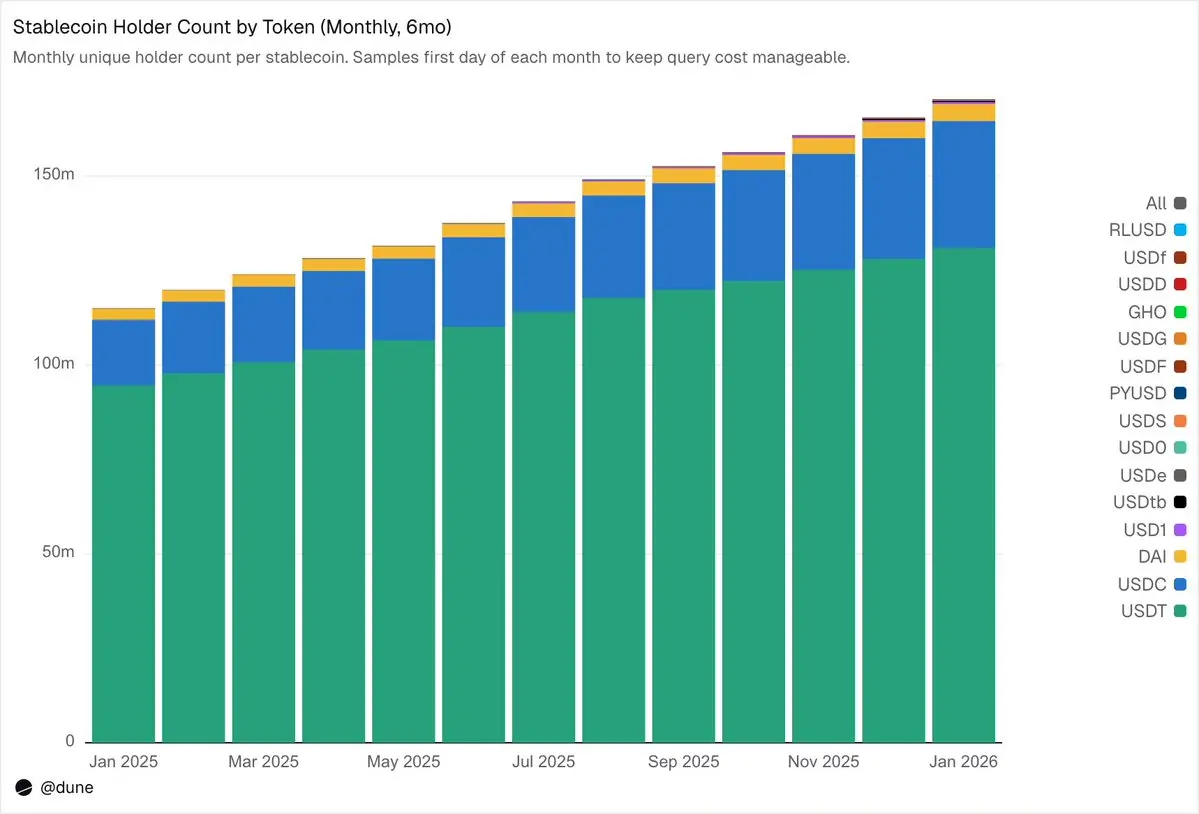

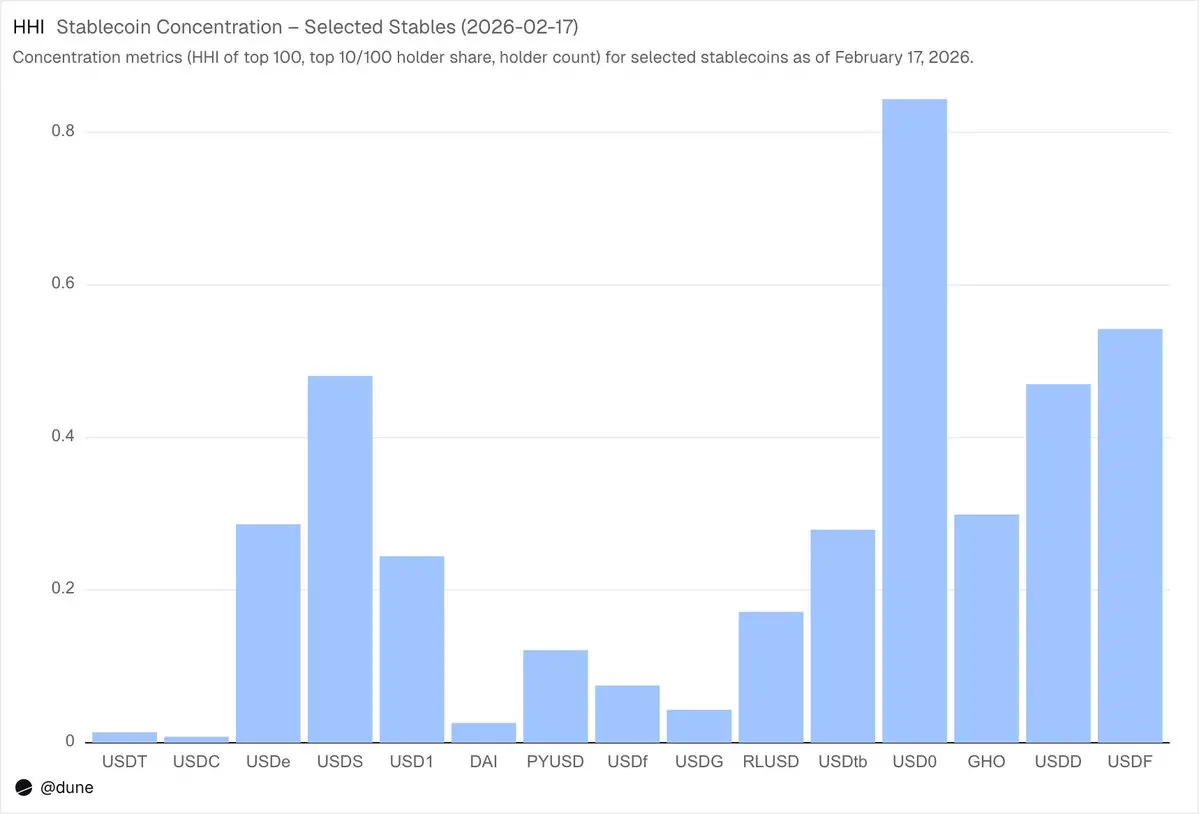

1.72 億持有者,但集中度極高

截至 2026 年 2 月,共有 1.72 億個獨立地址持有這 15 種穩定幣中的至少一種。其中,USDT 占了 1.36 億個地址,USDC 為 3600 萬,DAI 為 470 萬。這三種穩定幣擁有真正廣泛的分佈:它們排名前 10 的錢包僅持有 23–26% 的供應量,且 HHI(赫芬達爾-赫希曼指數,標準的經濟集中度指標,0 表示完全分散,1.0 表示單一持有者)低於 0.03。

其他每一種穩定幣講述的則是截然不同的故事。排名前 10 的錢包持有 60–99% 的供應量。USDS 儘管有 69 億美元的流通量,但 90% 集中在 10 個錢包中(HHI 0.48)。USDF 的前 10 大錢包持有 99%(HHI 0.54)。而 USD0 最為極端:前 10 大錢包持有 99%,HHI 高達 0.84,這表明即使在這些最大的持有者中,供應量也幾乎被一兩個錢包所壟斷。

這並不意味著這些穩定幣本身有問題,有些是新推出的,有些則是機構投資者有意為之。但這確實意味著,在解讀它們的供應量數據時,應採用與解讀 USDT 或 USDC 完全不同的方式。集中度推動了脫鉤風險、流動性深度,也決定了「供應量」反映的究竟是自然需求,還是少數幾個大型參與者的行為。只有當你掌握了每個持有者的餘額,而不僅僅是從鑄造/銷毀事件中得出的總供應量時,這種深度的分析才成為可能。

1 月轉移資金達 10.3 萬億美元

在 EVM、Solana 和 @trondao 上,穩定幣的轉賬交易量在 2026 年 1 月達到了 10.3 萬億美元,是 2025 年 1 月的兩倍多。各鏈的數據細分非常驚人,且與供應量圖景截然不同:Base 以 5.9 萬億美元的轉賬量領跑,儘管其供應量僅為 44 億美元。以太坊為 2.4 萬億美元。Tron 為 6820 億美元。Solana 為 5440 億美元。BNB Chain 為 4060 億美元。

按代幣來看,USDC 以 8.3 萬億美元的轉賬量佔據主導地位——幾乎是 USDT 1.7 萬億美元的 5 倍——儘管其供應量比 USDT 小 2.7 倍。USDC 的轉移速度和頻率就是比 USDT 更快。DAI 的轉賬量為 1380 億美元,USDS 為 920 億美元,USD1 為 430 億美元。

重要的是,這些數據被刻意保持中立。該數據集並未基於對「真實」經濟活動的固定解釋來預先過濾轉賬,因此總額中可能包含了與套利、機器人、內部路由或其他自動化行為相關的資金流。該數據集沒有將這些主觀判斷寫死,而是旨在呈現對鏈上活動的客觀視角,並賦予用戶應用自身過濾器的靈活性——無論是想剔除機器人驅動的交易量、分離出真實的有機使用量,還是定義一種經過調整後的轉賬活動衡量標準。

穩定幣的實際用途是什麼

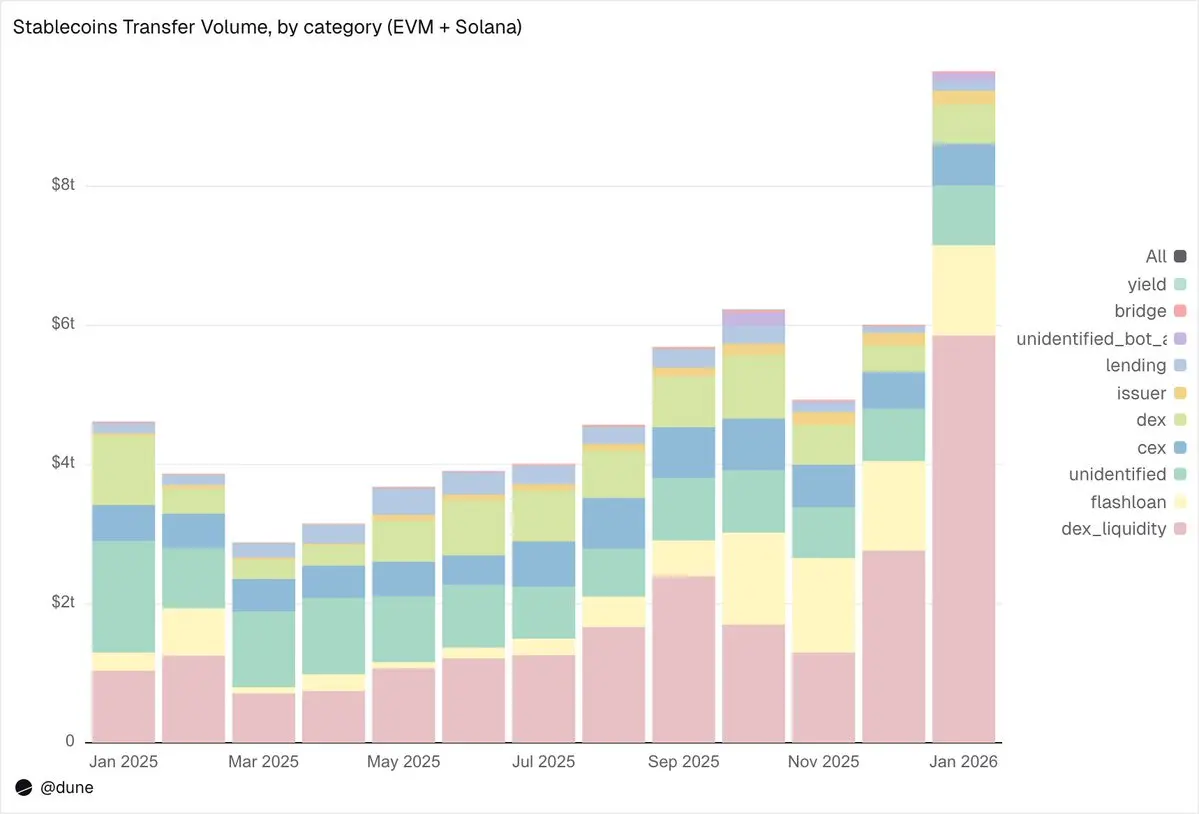

這正是該數據集的細粒度大放異彩的地方。轉賬不再僅僅被標記為單純的“交易量”,而是被分類為不同的鏈上活動。這就是“僅僅知道有 10 萬億美元被轉移”與“理解它為什麼被轉移”之間的區別。

一月份數據細分:

市場基礎設施(DEX 交易與流動性)

提供 DEX 流動性以及從流動性池中提取:5.9 萬億美元。這是最大的單一用例,反映出穩定幣作為鏈上做市基礎資產的地位。

DEX 兌換(Swaps):3760 億美元。跨自動做市商的直接交易活動。

這兩個類別共同凸顯出,穩定幣主要發揮著交易抵押品和流動性基礎設施的作用。有趣的是,交易量主要集中在激勵驅動的活動中(如流動性挖礦和主動的資本優化),而不是純粹的交易需求。

槓桿與資本效率(借貸 + 閃電貸)

閃電貸(借入與償還):1.3 萬億美元。自動化套利和清算迴圈。

借貸活動——提供、借入、償還、提取:1370 億美元。這一層代表了鏈上的短期資本效率和結構化信貸。

接入通道(CEX 與 跨鏈橋)

CEX 資金流—— 充值(2240 億美元)、提現(2240 億美元)、內部轉賬(1510 億美元):總計 5990 億美元。

跨鏈橋充值和提現:280 億美元。這些資金流表明,穩定幣正作為中心化交易場所之間以及跨鏈結算的通道發揮作用。

发行方层(货币操作)

發行方操作——鑄造(280 億美元)、銷毀(200 億美元)、錨定再平衡(230 億美元)及其他發行方活動:總計 1060 億美元。幾乎是一年前 420 億美元記錄的 5 倍。

收益協議

收益協議活動:27 億美元。這是一個規模較小但在結構上具有重要意義的細分領域,與結構化策略和鏈上資產管理密切相關。

總體而言,90% 的轉賬量都流經了已識別的活動類別,為我們提供了一個細粒度的視角,以了解穩定幣在鏈上技術棧每一層的流動情況。

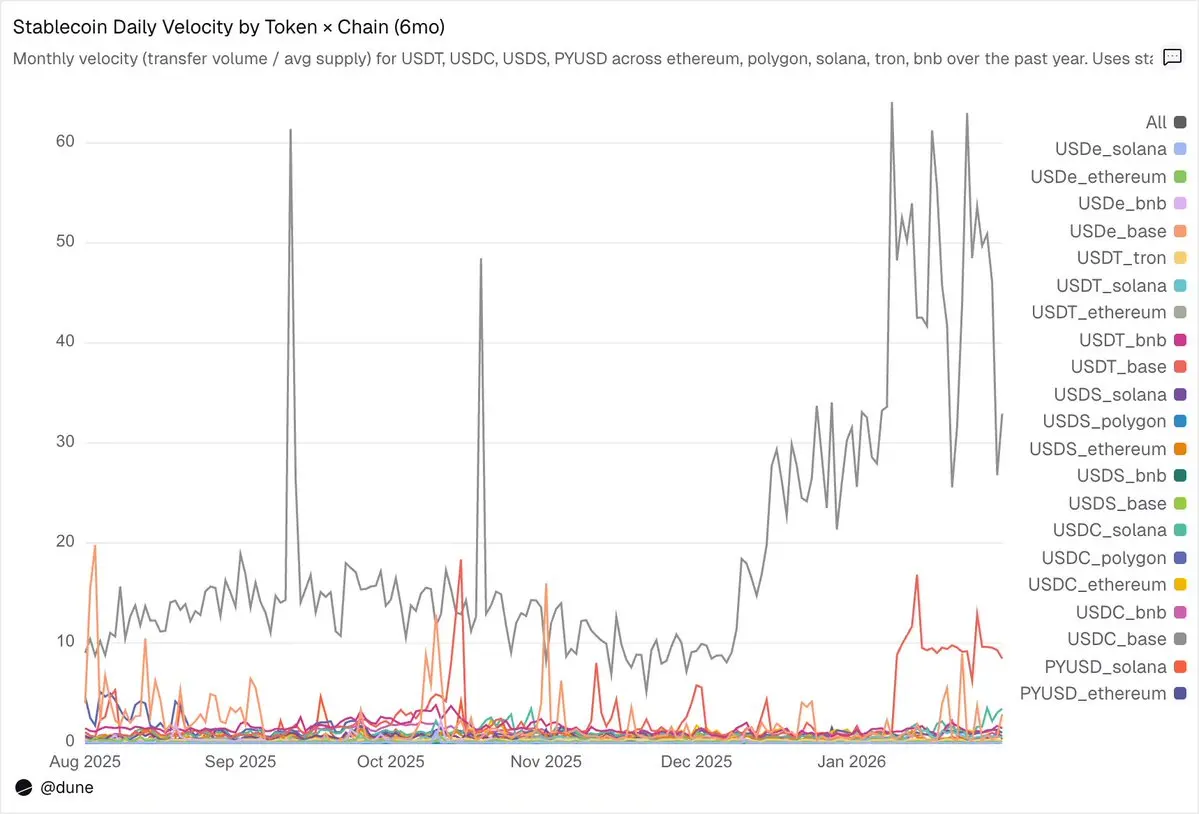

流通速度:相同的代幣,不同的世界

日流通速度(轉賬量除以供應量)也許是穩定幣分析中最未被充分利用的指標。它告訴我們,穩定幣作為交易媒介被活躍使用的程度與單純被持有的程度之比。

在我們分析的代幣中,USDC 和 USDT 再次脫穎而出,儘管兩者表現有所不同。

USDC 在 L2(二層網絡)和 Solana 上的流通速度最快。在 Base 上,USDC 的每日中位數週轉率高達 14 倍,這是一個由高頻 DeFi 活動驅動的驚人數字。在 Solana 和 Polygon 上,其日週轉率穩定在 1 倍左右。即使在以太坊上,USDC 的週轉率也達到 0.9 倍,這意味著幾乎它的全部供應量每天都在流轉。

USDT flows fastest on the BNB and Tron trading and payment networks.The daily turnover rate of USDT on the BNB chain reaches 1.4 times, reflecting active trading. On Tron, the turnover rate is lower at 0.3 times, but remains exceptionally stable day after day, consistent with its role as a dominant cross-border payment channel. However, on Ethereum, the turnover rate of USDT is only 0.2 times, with over $100 billion in supply largely idle.

USDe 和 USDS 的流通速度較慢,這是機制設計使然。以太坊上的 USDe 日週轉率僅為 0.09 倍,而 USDS 則為 0.5 倍。兩者都被設計為生息(yield-bearing)穩定幣:USDe 通常被質押為 sUSDe 以捕獲 Ethena 的 德爾塔值 中性資金費率策略收益,而 USDS 則被存入 Sky Savings Rate 以獲取協議提供的收益。因此,很大一部分供應量停留在儲蓄合約、Aave 等借貸市場或結構化的收益循環中。在這裡,低流通速度不是缺陷而是特性:這些資產在工程設計上是為了累積收益,而不是為了流通。

所處的公鏈比代幣本身更重要。Solana 上的 PYUSD 日週轉率為 0.6 倍,是其在以太坊上速度(0.1 倍)的四倍以上。相同的代幣,完全不同的使用模式,這取決於它存在於哪個生態系統中。

供應量和轉賬量各自只講述了故事的一部分。流通速度將它們聯繫在一起,這一個單一的指標就能捕捉到:特定鏈上的某種穩定幣,究竟是在作為活躍的基礎設施運行,還是僅僅作為閒置資金停泊。

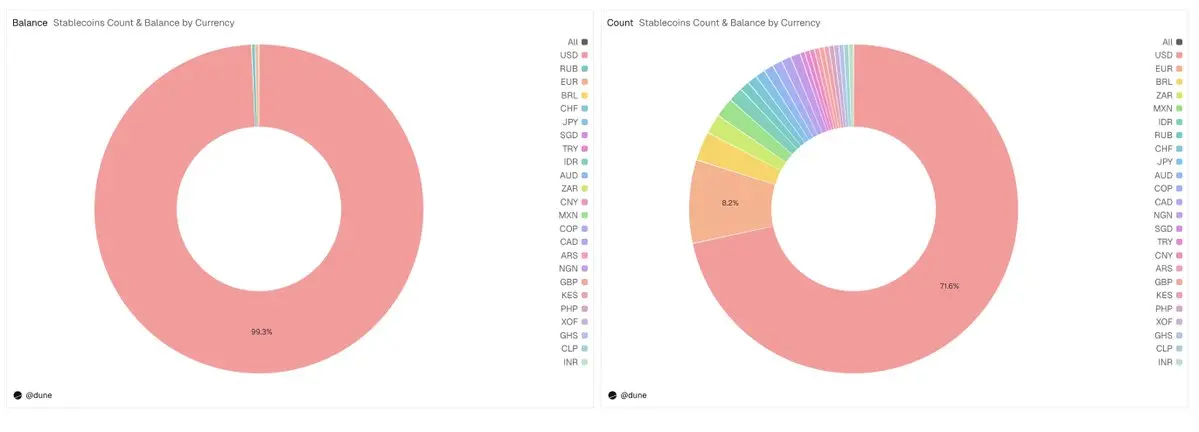

除美元外

本次分析主要聚焦於 15 種美元穩定幣,但完整的資料集遠遠不止於此。它追蹤了超過 200 種穩定幣,代表了 20 多種法幣:歐元(17 種代幣,供應量 9.9 億美元)、巴西雷亞爾(1.41 億美元)、日元(1300 萬美元),以及以 NGN(尼日利亞奈拉)、KES(肯尼亞先令)、ZAR(南非蘭特)、TRY(土耳其里拉)、IDR(印尼盾)、SGD(新加坡元)等計價的代幣。

非美元穩定幣的總供應量目前僅為 12 億美元,但已有 59 種代幣在六大洲上線,佔我們數據集中所有代幣的近 30%。本地法幣穩定幣的基礎設施此刻正在鏈上構建,而用於追蹤它的數據也已就緒。

僅僅是冰山一角

本次分析中的所有內容,都僅僅源自對單一數據集的少數幾個查詢。我們只考察了 15 種穩定幣和幾個核心指標,但完整的數據集涵蓋了 30 多條區塊鏈上的近 200 種穩定幣。

除了覆蓋範圍廣之外,讓這個數據集与众不同的地方在於它的分類層。每筆轉賬都被映射到其鏈上觸發器,並使用確定性的優先級框架,被分類到九個活動類別之一。每筆餘額都按持有者類型進行細分,並在所有鏈上採用了標準化的分類體系。這兩者結合在一起,將嘈雜的區塊鏈日誌轉化為結構化、可比較的數據——揭示了機制轉變、不同場所之間的資本流動、集中度風險以及參與模式。

這種細粒度可以回答我們甚至尚未提出的问题:哪些錢包在一種新穩定幣登陸交易所之前就開始囤積它?在脫鉤事件發生前幾天,持有者的集中度會發生怎樣的轉變?以歐元計價的穩定幣,其跨鏈橋接資金流是什麼樣的?發行方的鑄造/銷毀模式與市場壓力之間有著怎樣的相關性?諸如此類,還有很多。

這正是專為支援機構級分析、研究報告發布、風險建模框架、合規監控工作流程以及高階管理儀表板而設計的數據集。深度已在這裡。開始挖掘吧。