原創 | Odaily 星球日報(@OdailyChina)

作者|Azuma(@azuma_eth)

誰最了解加密貨幣一級市場的現狀?自然是仍活躍在市場上的那些 VC。

最近幾天,來自 Pantera Capital、Crucible Capital、Blockworks、Varys Capital 的多位投資人在 X 上就業界的一級市場現狀進行了一場小規模討論,雖然各方對市場現狀的看法存在一定出入,但通過他們的辯論,或許可以幫助我們更進一步了解一級市場狀態。

反常識現狀:VC 並不缺錢,但值得投資的機會不多

4 月 20 日晚,Crucible Capital 合夥人、GP Meltem Demirors 於 X 發布了一篇短文,解釋了為何當下加密貨幣行業的融資筆數在大幅變少。

Demirors 認為,從整體來看,加密貨幣行業早期創始人和項目的「供給面」並不如其他高增長行業那麼大。過去 4 年裡,這個差距越來越明顯,這也是為何該風投會開始將重心轉移至加密貨幣市場之外。

加密貨幣市場的風投業務已發展了 10 年,但真正已被驗證、能產生「VC 級回報」的方向,其實就那麼幾個——穩定幣/支付、交易所、金融產品。對於 VC 投資人和一線創始人而言,如今這個行業的爆款更少,週期更長,因此對行業認知、抗壓能力、長期主義的要求都會更高,所以從種子輪到 A 輪的門檻也在變高。

雖然業內仍有一些「時代級別」的創始人,在構建定義類別的公司(VC 的工作就是找到他們,並贏得投資他們的機會),但現狀就是,「創始人所講的故事」和「VC 能夠合理投資的東西」之間存在明顯的差距。

Demirors 發表短文後,引發了眾多風投同行就該話題進行討論。

多位投資人在下方回覆同意 Demirors 的看法。其中 Blockworks 聯合創始人 Mippo 跟進總結表示,同意 Demirors 的,當前一級市場的問題是優秀的創始人和項目數量不足,其實 VC 側完全有足夠的資金進行投資——但與此同時,早期輪次的 VC 資金是過剩的,但聚焦後期增長的 VC 資金卻仍存在明顯不足。

局部分歧:資金到底集中在哪裡?

關於 VC 資金究竟是集中在早期發現階段還是後期增長階段,Pantera Capital 投資人 Mason Nystrom 與 Varys Capital 風投主管 Tom Dunleavy 的觀點完全相悖,雙方就此展開了激烈辯論。

Dunleavy 先前表示,他不同意 Mippo 關於「早期資金過剩,後期資金不足」的觀點:「我會持完全相反的觀點。現在中後期加密貨幣 VC 的資金其實非常多——大多來自近期和正在募資的基金,比如 Paradigm、Multicoin、Pantera、Dragonfly 等,這還沒算那些部分涉足加密貨幣市場的傳統 VC,反而是聚焦行業的種子輪及更早輪次的資金不足……只要你沒有完全轉向去看 AI,其實有很多有意思的項目可以投。」

但作為 Dunleavy 列舉的後期 VC 之一(Pantera)的內部人士,Nystrom 卻強烈駁斥了 Dunleavy 的說法。他認為現在業界 VC 的資金更多集中在早期階段,而非 A 輪、B 輪乃至更靠之後。

Nystrom 算了一筆賬,如果某家基金想要專注 A 輪或 B 輪融資,他們需要至少投資 20-25 個項目,且每個項目都會投入大筆金額 —— A 輪大概要 1500 萬美元,B 輪大概要 4000 萬美元 —— 以此計算,專注 A 輪的基金至少需要 3 億美元的資產管理規模,專注 B 輪的基金更是需要至少 8 億美元。這還沒有計入預留資金,此類資金通常需要預留 10% - 50% 的現金在手,行業裡能有幾家基金符合這一要求呢?

因此,目前行業中可能至少有 50 家資產管理規模小於 1 億美元的基金,但同時資產管理規模超過 4 億美元的基金可能僅有 15 家左右。業界真正能參與 B 輪乃至後續輪次的大玩家極少,或許在金融科技(例如穩定幣)領域確實會有更多 B 輪及更後期資金,但這些項目其實早已「畢業」進入傳統風投體系,不能再被簡單視為加密貨幣市場項目。

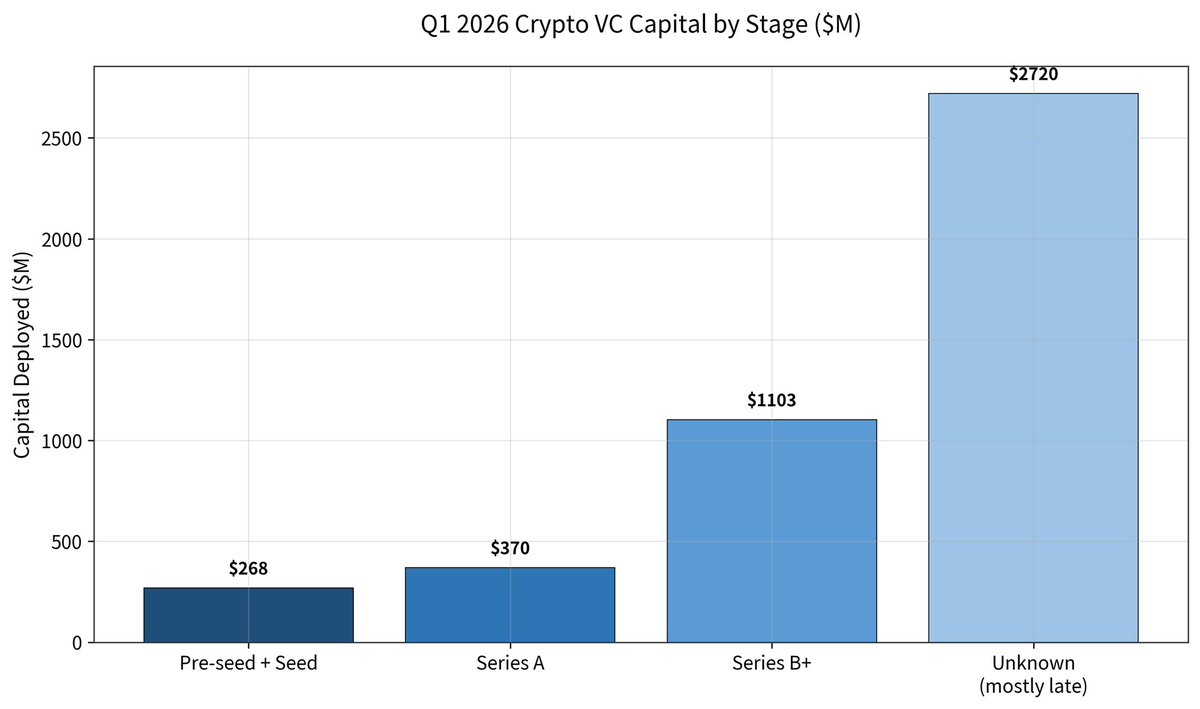

但 Dunleavy 並未被說服。他在回應中貼出了 Galaxy 的 Q1 一級市場融資報告,並提到今年 Q1 全行業融資筆數同比下降了 49%,但單筆融資金額卻上漲了 76%(約 3600 萬美元)—— 种子輪及之前輪次的融資總額僅 2.68 億美元;A 輪則有 3.7 億美元;B 輪更是 11 億美元;更後期的輪次則高達 27.2 億美元(主要來自 Kalshi 和 Polymarket)。

Dunleavy 提出反駁,指出數據顯示,2025 年行業投資中超過 50% 的資金流向後期(已創歷史新高),2026 年則達到 80% 以上。

Dunleavy 最後估計了當下一級市場的資金狀況——A 輪及後期階段的可用資金約為 60 億至 70 億美元,集中在 5 至 6 家大型機構手中;種子輪及更早期階段的可用資金約為 10 億至 20 億美元,分散在數十支規模較小、更為分散的基金中。

Nystrom 隨後再次回應表示,Dunleavy 所張貼的數據中,絕大多數後期投資其實來自金融科技相關的已「畢業」項目,但此類項目早已進入傳統 VC 視野並獲得投資,不應再算入行業內部。

Nystrom 隨後繼續駁斥 Dunleavy 的結論——「只有 5-6 家基金可以投資 A 輪乃至之後的輪次,但有數十家基金可以投資種子輪」——他表示:「這意味著,如果你無法說服那 6 家中的任何一家,你基本上就沒戲了;但在早期階段,只要數十家基金中有一家願意投資,你就還有機會存活。這兩者的『可獲得性』完全不對等。」

此外,像 Pantera Capital 這樣有能力投資中後期的基金實際上也會投資種子輪,但反過來卻不行,再加上現在越來越多的 VC 轉為流動性基金,所以業界真正能投資中後期的資金規模遠比數字呈現的要小。

與其問「有沒有錢」,真正的问题是「錢在哪裡,能不能拿到」

總之,雙方誰也說服不了誰,但基於兩大一線投資人的直接對壘,我們倒是進一步窺探到了加密貨幣一級市場的現實面貌——「有沒有錢」似乎並不是一級市場的核心問題,「錢在哪裡、能不能拿到」才是。

從表面數據來看,行業資金依舊充沛,甚至在後期輪次出現了高度集中;但從實際體感出發,無論是 VC 還是創業者,都在面對一個更加「結構性收緊」的市場——早期資金看似分散但競爭激烈,中後期資金看似充足卻門檻極高。這也意味著,一級市場的遊戲規則正在發生變化。過去那個依靠敘事、流量和短週期兌現即可完成融資閉環的時代,正在快速遠去;取而代之的,是一個更加依賴真實業務進展、長期能力以及確定性增長路徑的融資環境。

對於 VC 而言,這是一場“更少出手、更重判斷”的週期;而对于創業者來說,則是一場必須跨越更長週期、更高門檻的生存考驗。