擴展中的加密貨幣世界中的資本集中

原文作者:Tanay Ved,coinmetrics

原文翻譯:路飛,遠見新聞

太長不看

加密投資版圖持續擴張,但資本對資產的選擇範圍卻越來越窄:比特幣的市場主導地位持續上升,而穩定幣與鏈上衍生品的增長,正不斷擠壓山寨幣的市場空間。山寨幣市場正在萎縮,頭部集中效應顯著增強:目前市值前十的山寨幣佔板塊總市值的比例約為 82%,較五年前的 70% 大幅上升。自 2023 年以來,加密大盤幣的表現明顯優於中盤與小盤幣種;市場經歷波動後的資金流向,進一步強化了投資者對高流動性、成熟龍頭資產的偏好。

加密投資的版圖仍在持續擴張。每年有數百種新代幣上線,布局數碼資產相關業務的股票標的不斷增加,代幣化技術亦正將股票、大宗商品等傳統資產逐步上鏈。而在投資選擇愈發豐富的同時,市場資金亦變得愈發挑剔。

比特幣的市場佔有率回升至約65%,創下自2021年初以來的新高;同時,穩定幣與鏈上衍生品(如包裝代幣、質押代幣、跨鏈橋代幣等)的市值佔加密市場總市值的比例已接近12.5%。因此,山寨幣正面臨雙重擠壓,儘管代幣數量不斷增加,但其總市場份額卻在縮水。

本期《網絡市場現狀》報告將探討加密市場是否正在經歷一場結構性轉變,導致資本日益集中。我們將分析不同市值層級及不同賽道的資產在市場佔有率及回報表現上的趨勢,從而探討資本是否持續向數量更少、規模更大、發展更成熟的代幣集中,還是投資機會依然廣泛分散?

市值主導率的演變趨勢

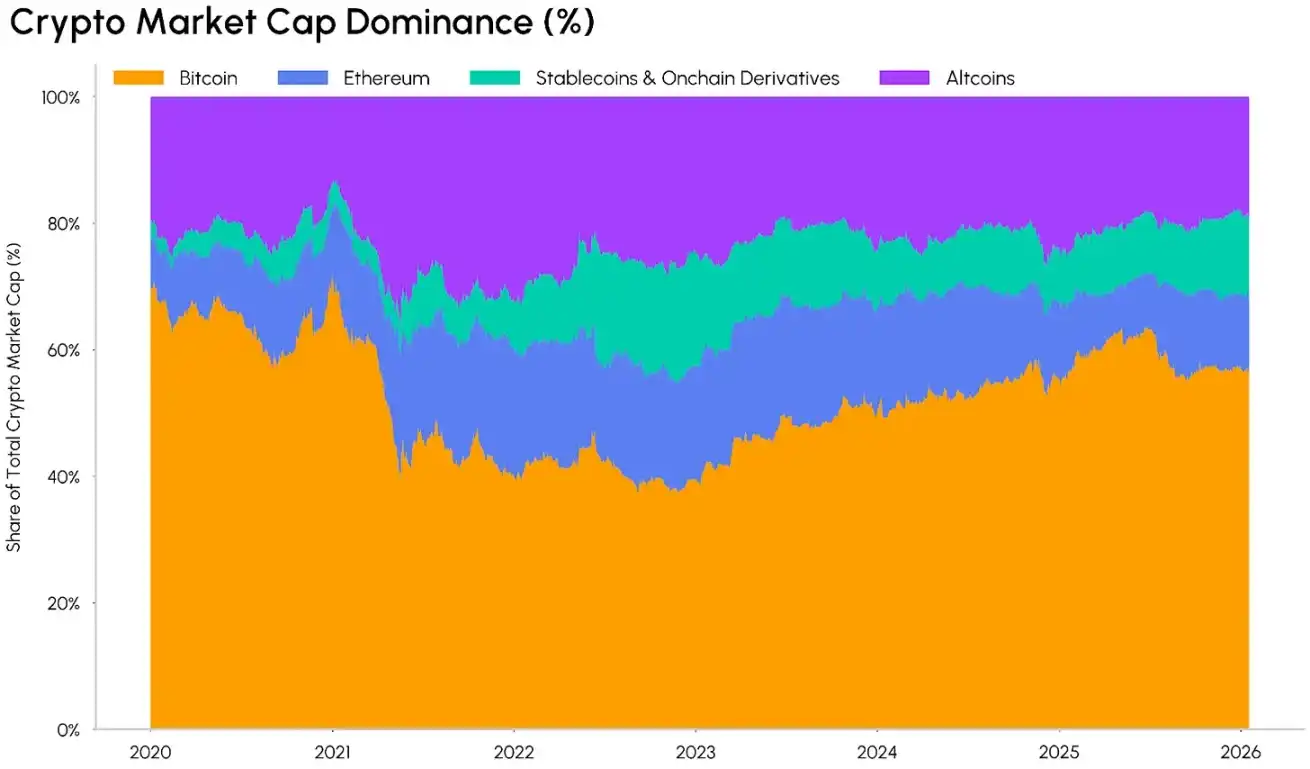

首先,我們從市場佔有率開始分析。比特幣的市場佔有率(即比特幣市值佔整個加密貨幣市場總市值的比例)在2025年攀升至65%,創下自2021年以來的新高。值得注意的是,這一次增長並非短期爆發,而是自2022年觸底後,呈現長期穩定上升的態勢。

比特幣現貨ETF的推出推動了機構化的深入發展,為其吸引了超過1500億美元的長期資金,進一步推動其市值主導率持續上升。這一定勢鞏固了比特幣在加密市場中「避險資產」的地位,同時使其成為傳統機構投資者進入加密市場的高流動性、規範化門戶。與以往幾輪牛市中「山寨季」迅速稀釋比特幣市值佔比的情況相比,這輪比特幣的主導地位更具持續性。

比特幣主導率,資料來源:Coin Metrics

加密貨幣市場中其他資產的結構亦正在轉變。目前市值超過 3,000 億美元的穩定幣,以及鏈上衍生品佔市場總市值的比例正在不斷上升。這類代幣在加密生態中擔任著不同的功能:穩定幣是市場中最主要的交易媒介,而鏈上衍生品則為投資者提供了對基礎資產的收益索取權,或創造產生收益的渠道。

加密貨幣市場佔有率分佈,資料來源:Coin Metrics

受此影響,山寨幣市場正面臨兩難局面。可供投資的標的範圍不斷收窄,且頭部集中效應日益明顯:市場價值持續向流動性更高、發展更成熟的資產集中,這類資產往往具備清晰的應用場景、明確的監管發展路徑,且能充分受惠於穩定幣、去中心化金融(DeFi)與資產代幣化的發展浪潮。

與此前的市場週期不同,這輪資本從主流幣轉向山寨幣的速度明顯放緩,ETF 及各類機構投資工具將市場流動性牢牢鎖定在頭部資產。然而,隨著通用上市標準的落實、山寨幣及多資產 ETF 的推出為更多大盤山寨幣拓展投資渠道,加上市場結構相關立法的推進,這一市場格局或將迎來轉變。

小型幣種板塊內的「龍頭壟斷」趨勢

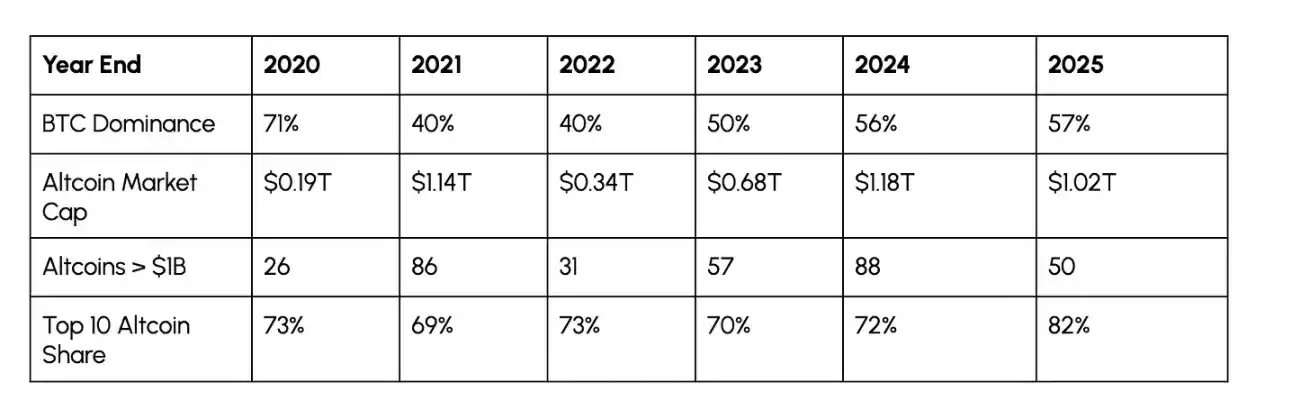

即使在山寨幣板塊內部,資本的集中化趨勢也在不斷加劇。目前市值排名前十的山寨幣(不包括比特幣)佔整個板塊總市值的比例約為 82%,較 2021 年牛市期間的 64% 大幅上升。在上一輪牛市中,曾經短暫創造價值的大量小盤山寨幣逐漸退出市場,取而代之的是頭部效應更強的板塊格局,而且各種短期市場敘事的生命周期不斷縮短,難以支撐資產價值的持續上升。

前十大山寨幣市值佔比,資料來源:Coin Metrics

我們也可以通過突破特定市值門檻的代幣數量,來觀察這一系列趨勢。儘管加密市場總市值屢創新高,但市值超過 10 億美元的山寨幣數量,已由 2021 年高峰期的約 105 種,減少至目前的約 58 種。這意味著,即使市場中的資產總量在增加,真正具備「可投資性」的山寨幣卻在不斷減少。儘管這並不代表山寨幣板塊將走向衰落,但市場資金的關注焦點,或將進一步向具備堅實基本面、抗風險能力更強的標的集中。

市值高於 10 億美元的山寨幣數量,資料來源:Coin Metrics

下表總結了上述市場趨勢的年度演變特徵。部分指標仍呈現週期性特徵,例如比特幣的市場主導率在牛市回落、在熊市攀升,但市值前十山寨幣的市場佔比卻走出不同趨勢:2020-2024 年,無論市場處於何種行情,該比例始終穩定在 69%-73%,而 2025 年則大幅攀升至 82%。這項變化表明,市場正發生向成熟龍頭資產傾斜的結構性轉變,而非單純的短期「追漲優質資產」行為。

資料來源:Coin Metrics

資金流向主流幣種

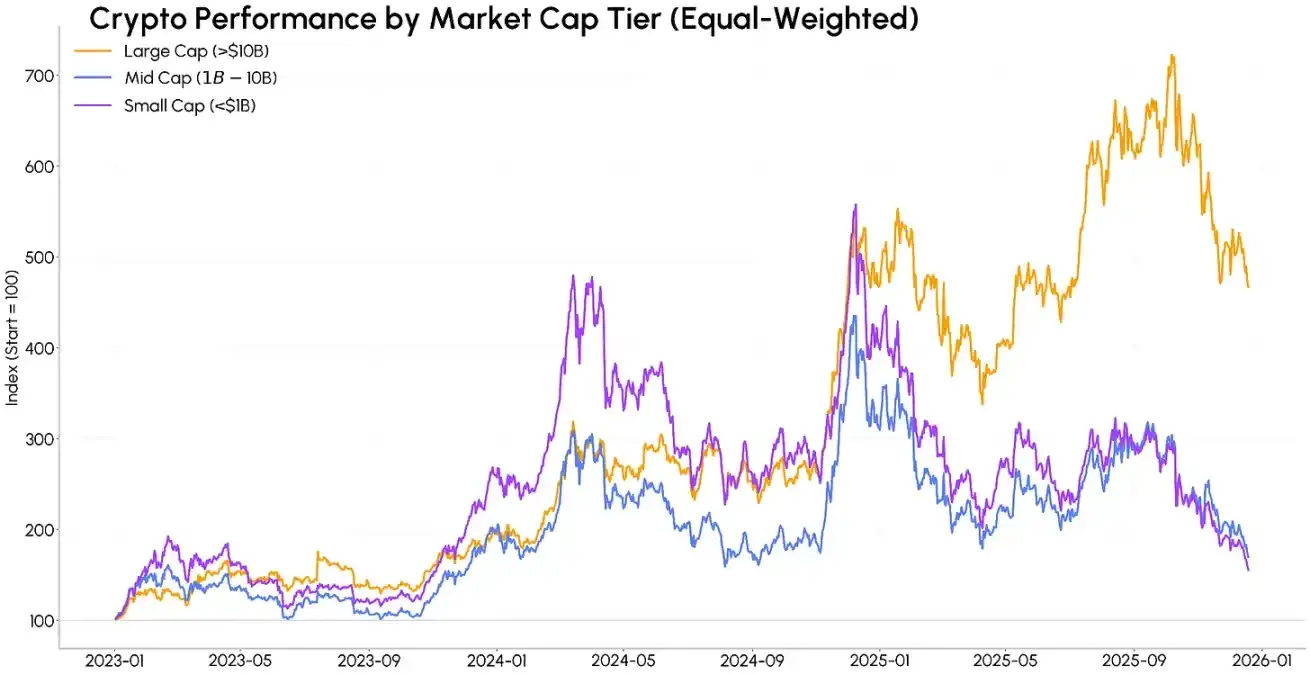

這種資本集中化的趨勢亦體現在資產回報表現上。自 2023 年以來,中盤幣(市值 10 億至 100 億美元)、特別是小盤幣(市值低於 10 億美元)曾在 2024 年初及末兩個階段跑贏大盤幣(市值超過 100 億美元),但這種走勢在 2025 年出現劇烈反轉,背後原因是市場對 Meme 幣及其他短期敘事輪動情緒迅速退燒。

以等權重計算,自2023年1月至今,加密貨幣大盤幣整體回報率約為365%,而中盤幣與小盤幣的回報率則僅約70%及55%,前期累積的漲幅大部分已被回吐。這種收益分化現象充分說明,市場的回報表現正愈發傾向於發展成熟、流動性充足的資產,小盤代幣的漲幅很難重現以往週期中的持續性。

不同市值規模代幣的市場表現,資料來源:Coin Metrics

2025年10月10日,市場因高槓桿倉位與流動性枯竭引發了大規模強制平倉事件。此事件或會進一步強化資金流向防守性資產的趨勢,投資者將更加青睞高流動性資產,而非波幅明顯更高的小型股資產。

結論

各項數據表明,加密市場正處於格局變動、逐步成熟並走向整合的階段。儘管加密市場的資產數量持續增加,且作為底層基礎設施所承載的傳統資產類型亦日益豐富,但市場整體的流動性總量仍然有限。同時,在多資產投資組合中,加密資產仍需與股票市場的熱門投資主題、黃金等傳統避險資產爭奪空間。

現時,資本正持續湧向加密貨幣大盤幣,以及支撐穩定幣、代幣化資產和去中心化金融發展的基建領域。流動性與規模的重要性比以往進一步提升,而山寨幣若想吸引長期資本的門檻也大幅提高。

當然,如果市場結構相關規則進一步明晰、山寨幣與多資產 ETF 持續普及,再加上市場流動性環境改善,仍有可能催生新一輪的山寨季。但可以預見的是,這輪山寨幣的受惠標的將更為集中,資本的選擇也會比以往任何週期都更為挑剔。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 討論群組:https://t.me/BlockBeats_App