Coinbase 是美國最大的交易所,在加密貨幣交易所報告又一季虧損,未達華爾街預期後,對投資者信心進行了新的考驗,隨後又因Amazon Web Services (AWS) 中斷而遭遇服務中斷。

這一系列事件給投資者敲響了警鐘,提醒他們關注該公司兩種相互競爭的敘事。Coinbase 仍嚴重依賴加密貨幣交易週期,而今年前三個月,隨著 Bitcoin 及其他數碼資產從近期高點回落,交易活動有所減弱。

同時,公司正要求市場將其估值從單純的代幣交易所,轉向更視為穩定幣、衍生產品、預測市場及人工智慧驅動的支付的基礎設施層。

交易放緩影響第一季度業績

Coinbase 報告 截至 3 月 31 日的季度收入為 14.1 億美元,低於華爾街預期的約 15.2 億美元。由於交易活動疲軟影響了其最大的收入來源,公司錄得每股 1.49 美元的虧損,低於預期的盈利。

公司報告淨虧損3.941億美元,繼2025年第四季度虧損6.67億美元後,連續第二個季度出現虧損。一年前,Coinbase曾錄得6560萬美元的利潤。

弱點在交易收入上最為明顯,該收入仍與客戶交易活動密切相關。Coinbase 產生了 7.558 億美元的交易收入,低於分析師預估的約 8.05 億美元。

消費者交易收入較上一季度下降 23% 至 5.67 億美元,主要受消費者幣幣交易量下降 35% 的推動。機構交易收入下降 27% 至 1.36 億美元,其他交易收入則下降 17% 至 5300 萬美元。

這輪回調可歸因於加密貨幣市場表現較弱的季度。數據來自 CoinGlass,顯示比特幣在第一季度收跌超過 20%,減少了通常支持交易所收入的投機活動。

值得注意的是,在此期間,較低的價格和較低的交易活躍度也對其他加密貨幣公司造成了壓力,因為交易員們正撤離風險較高的數位資產持倉。

Coinbase 走向「萬能交易所」

在 X 上,首席執行官布萊恩·阿姆斯壯利用收益電話會議爭辯說,加密貨幣基礎設施正進入一個新階段。

他表示,鏈上經濟已達到「逃逸速度」,而 Coinbase 的全棧平台已做好準備,抓住下一波金融活動,包括 AI 代理與穩定幣進行交易。

在他的論點中,公司已變得更加多元化,這一點從其訂閱與服務部門在業務中的比重增加即可看出,該部門由穩定幣、質押、託管及其他與日常交易額關聯較小的產品所支持。

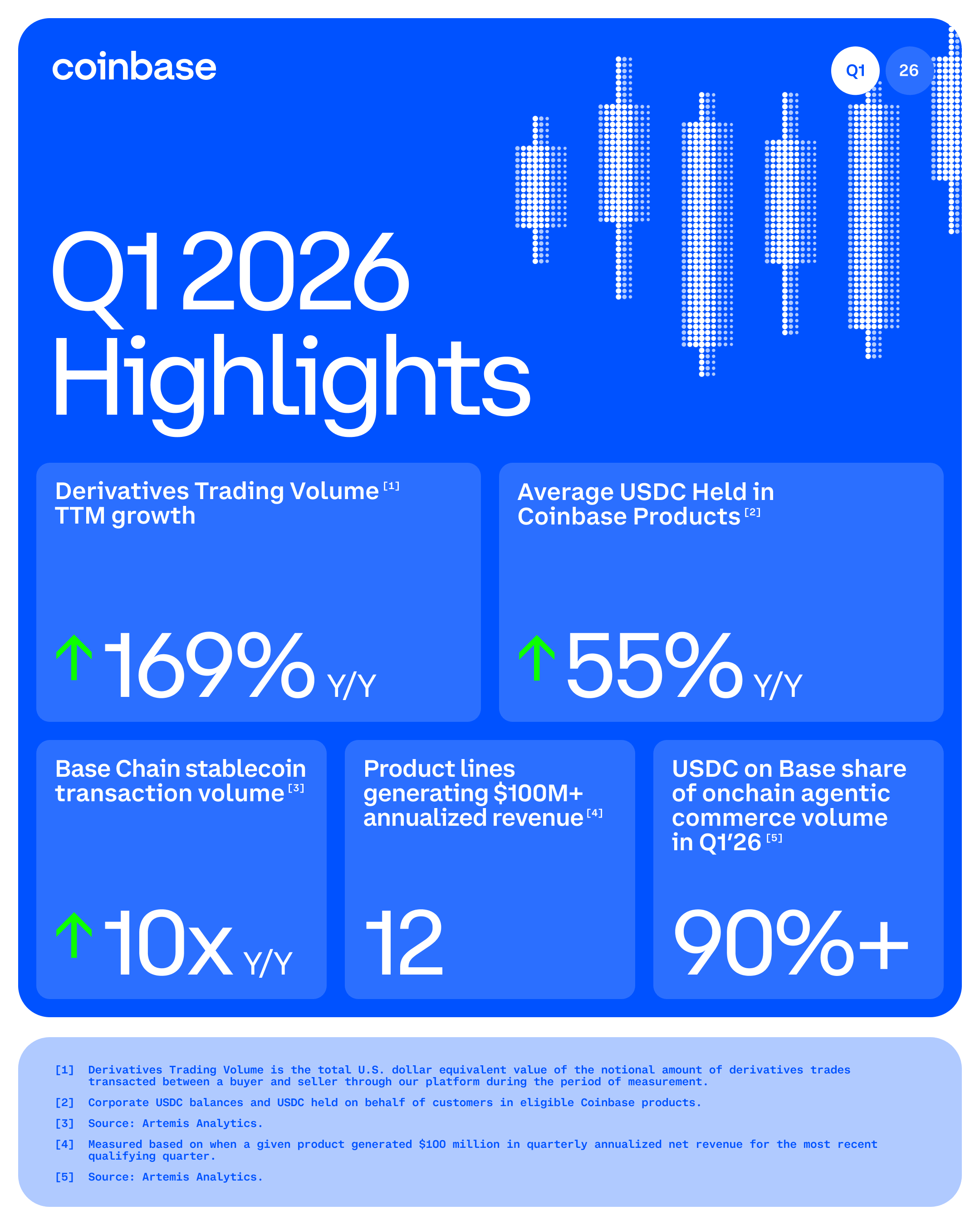

為供參考,該交易所本季度的穩定幣收入達 3.05 億美元,高於一年前的 2.74 億美元。Coinbase 表示,增長是由 USDC 的市場價值上升以及 Coinbase 產品中持有的 USDC 平均餘額創紀錄所推動的。

同時,該公司表示,其在全球現貨和衍生產品交易中的市場份額均有所提升,加密貨幣交易額市場份額達到歷史新高的 8.6%。

該公司還錄得約 $4.2 億美元的第一季度衍生產品交易額,較去年同期上升 169%。

這項成長支持亞姆斯壯的「全方位交易所」計劃,旨在將 Coinbase 打造為不僅可用於買賣比特幣、Ethereum 及其他代幣,亦可用於衍生產品、現實世界資產、預測市場,並最終實現其他形式的金融曝險的平台。

首席財務官阿萊西亞·哈斯表示,Coinbase 的核心業務依然強勁,足以支持這一觀點,並指出該公司擁有 12 條產品線,年化收入超過 $100 萬。

這一看法也得到了阿姆斯壯的證實,他補充說:

我們的觀點很簡單:加密貨幣是最佳的貨幣形式,而其基礎設施將徹底革新現有的金融體系。任何涉及金錢的領域,都將與加密貨幣相關。Coinbase 在這場變革中具有獨特的優勢來把握機遇。

停機測試基礎設施提案

該訊息因收益發布後的服務中斷而變得複雜。

Coinbase 表示,由於 AWS 報告其 US-EAST-1 區域出現問題,部分用戶無法在 Coinbase Exchange 上進行交易。

該問題與維吉尼亞州北部一個資料中心的高溫有關,熱事件導致斷電,並損壞了與 EC2 實例和 EBS 卷相關的部分硬體。

在 X 上,Coinbase stated:

Coinbase 系統設計為能抵禦單一區域中斷,並在發生此類情況時快速恢復。在此次事件中,我們觀察到多個 AWS 區域出現故障,導致核心交易服務長期中斷。Coinbase 用戶在 AWS 團隊努力恢復溫度控制及其他 Amazon 管理服務期間,經歷了長期的服務中斷。

截至發稿時,該公司表示主要問題已完全解決,所有市場均已重新啟用交易。

對於傳統交易所而言,雲端連接中斷只是一起技術事件;但對於 Coinbase 而言,其發生的時機使它變得更加嚴重。

該公司正試圖將自身定位為交易、支付、穩定幣、衍生產品、預測市場和鏈上金融應用的核心平台。在業績未達預期後出現數小時的中斷,讓懷疑者有了另一個理由質疑該基礎設施是否能與更廣泛的願景同步擴展。

此問題也重新引發了對加密貨幣平台依賴集中式技術供應商的熟悉擔憂。Coinbase 運營於一個以去中心化為基礎的產業,但其零售和機構接入點仍依賴傳統的雲端基礎設施。

這本身並不會削弱 Coinbase 的業務。主要的金融和科技公司都依賴 AWS 及其他雲端供應商。但這為投資者提供了另一個指標,以觀察 Coinbase 在擴展至更多市場時,系統正常運行時間、結算可靠性與機構信任的重要性日益提升。

多頭關注 3000 億美元的場景

然而,目前最積極的看漲觀點仍基於 Coinbase 成為 AI 原生金融 的主要平台。

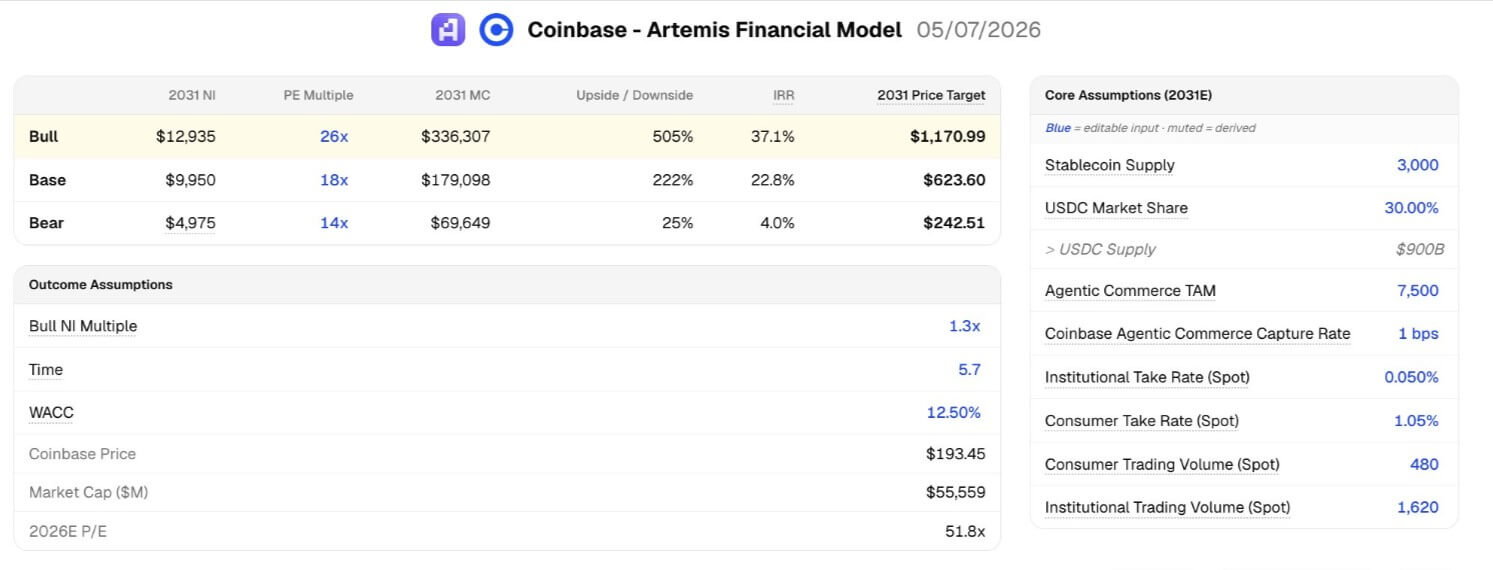

區塊鏈分析公司 Artemis 認為,到 2031 年,Coinbase 的價值可能超過 3000 億美元,約為其當前市值的六倍。

該預測基於多項假設:穩定幣供應量達到約 $3 兆美元,USDC 抓住該市場 30% 的份額,代理商業年支出達到 $7.5 兆美元,以及 Coinbase 抓住該活動的一個基點。

該模型還假設 Coinbase 的淨交易收入以每年 11% 的複合年率增長,且訂閱與服務收入將從約總收入的 40% 提升至 2031 年的 65%。

在這種情況下,Coinbase 將在 2031 年產生約 $23 億的收入和 $10 億的淨利潤。

該預測遠非有保障。它要求穩定幣成為全球金融中大得多的一部分,USDC 保持或擴大其市場地位,Base 保持相關性,以及 AI 代理成為有意義的經濟主體,而非僅僅是投機性的技術主題。

它還要求 Coinbase 管理上個季度出現的風險。當加密貨幣價格走弱時,交易收入仍大幅下降。

公司仍受市場週期影響。其股價對收益未達預期作出負面反應。在公司試圖強調可靠性與規模之際,一次與雲端相關的停機導致服務中斷。

然而,該季度也顯示了為何 Coinbase 難以透過簡單的交易所倍數來評估。

該公司在本季度購買了 8800 萬美元的 Bitcoin,使其持倉增至 16,492 BTC。公司擴大了穩定幣收入,提升了交易份額,增加了衍生產品成交量,並持續發展新的業務線,這些業務線未來可能逐漸減少對零售現貨投機的依賴。

Coinbase 的短期發展仍受加密貨幣價格、交易意願和運營執行的影響。其長期估值則取決於穩定幣、Base、衍生產品、預測市場和 AI 驅動的商業能否成長到足以改變公司的盈利基礎。

第一季為雙方提供了證據。空方看到了收入下降、再次虧損、交易疲軟以及服務中斷。

多頭認為,這家公司仍在增加用戶的原生單位,擴展至現貨市場之外,並致力於打造一個金融平台,若加密貨幣的下一階段由支付和自動化商業驅動,而非另一輪零售交易熱潮,該平台的規模有望變得更大。

文章 Coinbase 在錯過財報後停機超過 5 小時。多頭仍認為到 2030 年有機會達到 3000 億美元 首先出現在 CryptoSlate。