有一類公司,當世界局勢惡化時,它們反而能增值:國防承包商、石油工會、金礦商。這些都是常見的典型,其商業模式本身就建立在不穩定性之上,將這種風險轉化為定價。

Circle 本不屬於這一類。它的代幣設計初衷就是永遠等值於 1 美元。穩定性是其產品的全部意義。

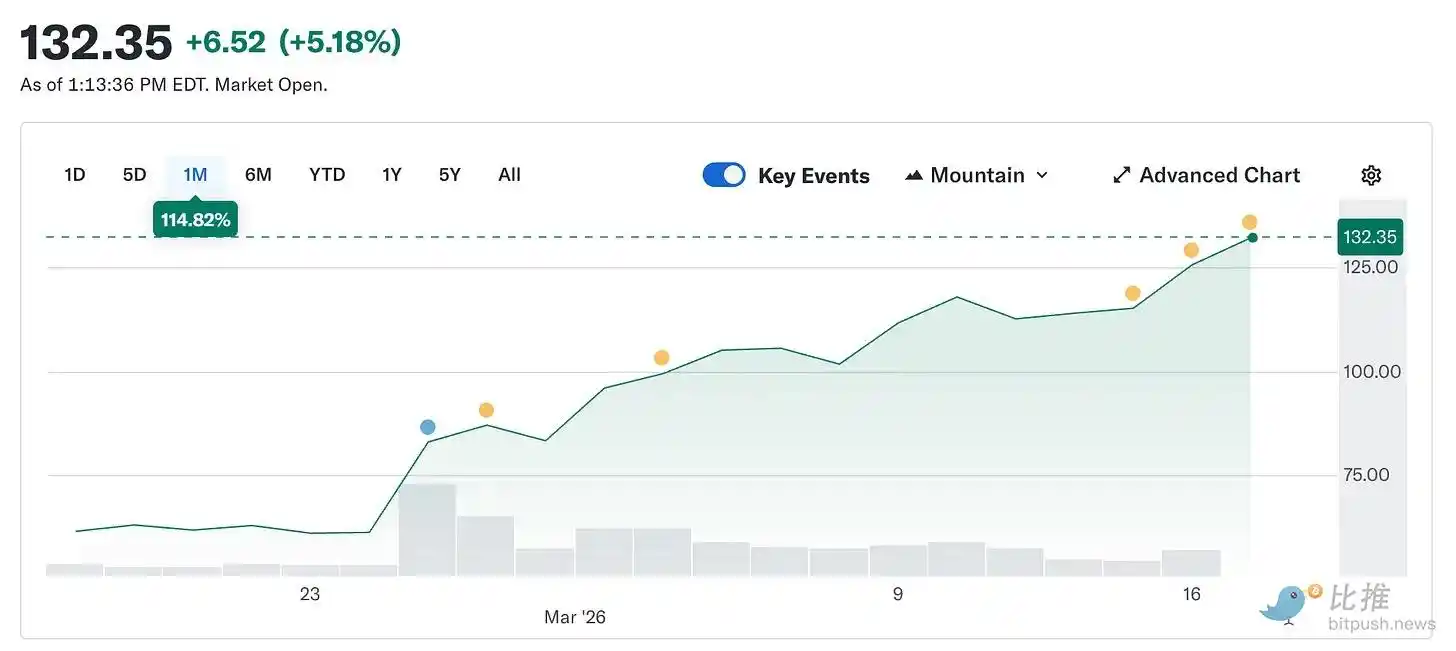

然而,Circle 的股價已從 2 月 5 日的 49.90 美元飆升至今天的約 123 美元,在短短五週內翻了一倍多。與此同時,更廣泛的加密貨幣市場仍比去年 10 月的峰值水平低 44%。

一家旨在追求價格穩定的公司,卻因世界日趨動盪而成為市場上最熱門的交易對象。

本文將解釋這一現象背後的原因,以及 Circle 的真實面貌與市場當前定價之間的差異。

Circle 到底是什麼(我們要回歸本質)

拋開品牌包裝、支付敘述和基礎設施的參考詞典,你剩下的就是:Circle 持有美國國債。

每流通一美元的 USDC,均有等值的一美元短期政府債券作為支持。這些債務的利息歸 Circle 所有,約佔该公司任何季度收入的 90%。一旦你理解了這一點,其商業模式便不複雜:Circle 是一個發行穩定幣的貨幣市場基金。

這意味著 Circle 的收入關鍵指標:聯邦基金利率。當利率處於高位時,國債收益率也更高,Circle 就能為每枚流通的 USDC 獲得更多收入。當利率下降時,收入就會收縮。除此之外的一切都只是擴大。

以下是導致股價從 2 月低點反彈 150% 的連鎖反應:

據 @finance.yahoo 報導,伊朗衝突推動價格自 2 月 28 日以來上漲約 35%。超過 100 美元意味著過度恐慌,而過度恐慌則意味著若美联储降息,將加劇魯莽行為。3 月 18 日維持利率不變的決定從未真正受到質疑。早在戰爭爆發前,CME FedWatch 就顯示利率不變的概率超過 90%。

真正改變的是今年的預期大戰。衝突發生前,市場預期 2026 年將有兩次 25 個基點的降息。衝突後,這一預期減少為一次,且優先推遲至 9 月以後。2026 年完全不降息的機率大約翻了一倍。隨著利率在更長時間內保持高位,循環的國債儲備持續產生收益。更多的收益意味著更多的收入,更多的收入意味著更高的股價。戰爭爆發了,一個穩定幣發行商成為受益者。這意味著從未出現在任何人的預測模型中。

背景補充:2 月將 Circle 股價壓在 49 美元的看跌邏輯,本質上是對降息的押注。

當時市場預測美國聯邦儲備系統將在 2026 年多次降息,這將直接壓縮 Circle 的外匯金收入。粗略說明:在目前 790 億美元的 USDC 供應水平下,每 25 個基點的降息都會導致 Circle 的年化收入損失約 4000 萬至 6000 萬美元。雙重降息將在年底前抹去近 1 億美元的頂線收入。戰爭讓這一計算在一夜之間化為烏有。並非因為 Circle,而是因為其論點背後的宏觀背景已無法再被重述。

空頭回補是如何開始的

在利率故事支撐股價的同時,最初的暴漲源自倉位布局。

在 2 月 25 日發布第四季度財報之前,Circle 約 17.8% 的流通股被做空。對沖基金建立了大量的看跌倉位。其論點是利率最終會下降,國內收入將收縮,這家公司的收入並不依賴於利率的底線。從基本面來看,這很難反駁。

此外,Circ 公布的年初收益為 0.43 美元,而市場普遍預期為 0.16 美元。收入達 77 億美元,預期為 74.9 億美元。鏈上 USDC 交易量季環比接近 12 萬億美元,同比增長 247%。空頭回補。該股在單日交易中飙升了 35%。根據 10 倍研究數據,對沖基金當天在空頭頭寸上估計損失了 5 億美元。隨後,戰爭接過財報引發的接力棒。

Coinbase 問題

這裡有一個更新敘述中提及的部分。

Circle 2025 年的虧損為 7000 萬美元,而非盈利。第四季度表現出色,但今年並非如此。要理解原因,你需要了解它與 Coinbase 的關係,這是 Circle 業務最重要且最被低估的事實。

當 USDC 於 2018 年首次推出時,Circle 和 Coinbase 成立了一個聯合財團來管理它。該財團於 2023 年解散,Circle 獲得了 USDC 發行的完全控制權。然而,Coinbase 保留了收入來源。

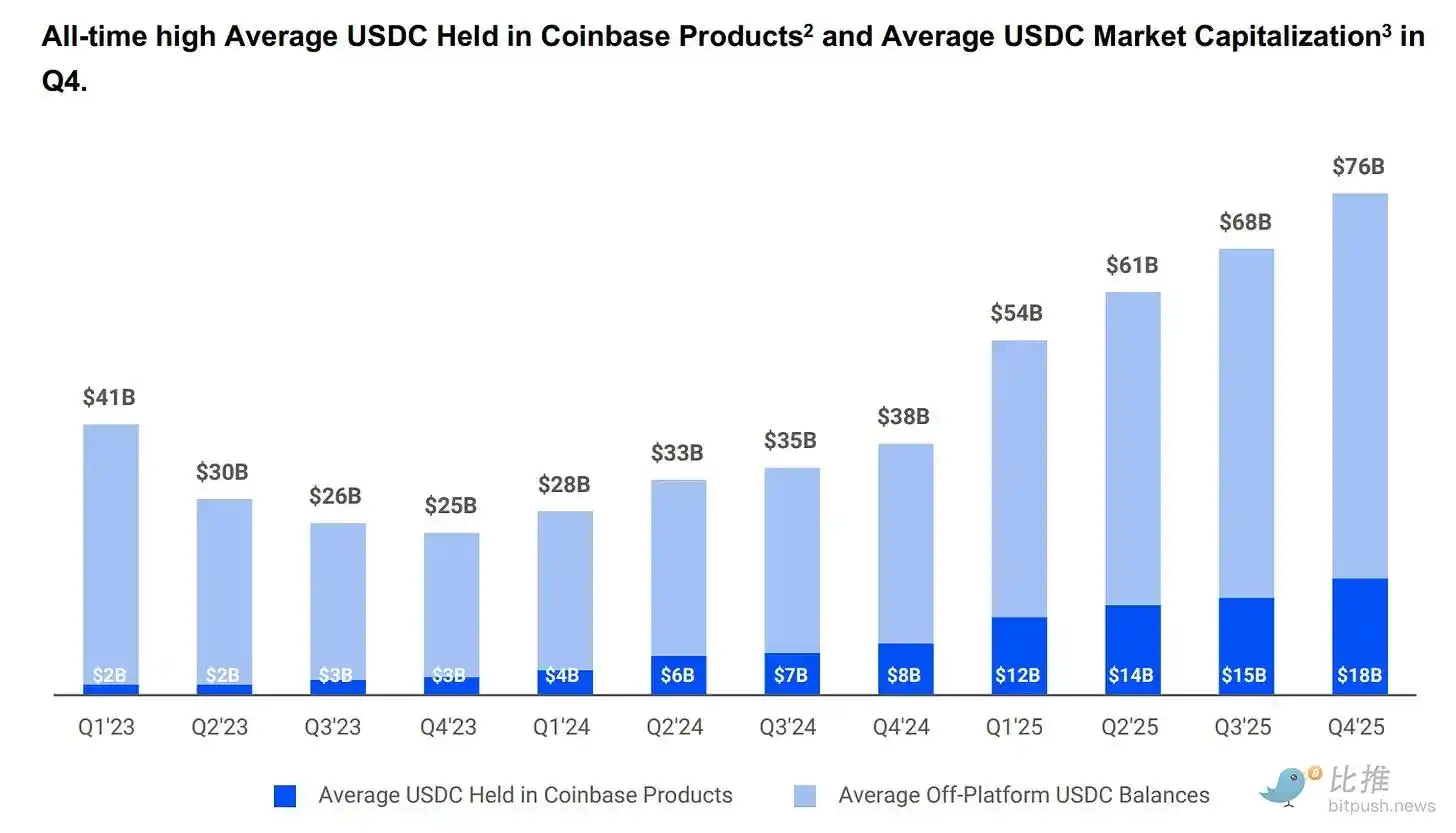

Coinbase 取得了其平台上持有的 USDC 儲備金收益的 100%,其餘所有收益與 Circle 五五分潤。2024 年,此安排使 Coinbase 直接獲得了 Circle 總分配成本 10.1 億美元中的 9.08 億美元。

粗略計算,Circle 資金的每 1 美元中,有 54 美分流向了一家既不發行代幣也不處理儲備金的公司。2025 年初,Coinbase 持有的 USDC 占總供應量的 22%,高於 2022 年的 5%。USDC 在 Coinbase 平台上增長越多,圈內支付的比重就越高。

根據 @q4cdn.com 的報導,此合作每三年自動續約一次,Circle 無法單方面退出。下一次重新談判的任何結果都將直接影響 Circle 的利潤率。2025 年第四季度,僅分配成本就高達 4.61 億美元,同期增長 52%。

目前 7000 萬美元的淨虧損部分來自 IPO 归屬產生的 4.24 億美元同時股權補償,這使得整體數字看起來比實際業務狀況更糟糕。但實際業務仍然面臨著一個結構性成本問題,這是任何利率環境都無法完全解決的。

市場將週期視為基礎設施來定價,而損益表則顯示,它是一種承載高昂分配成本的利率交易工具。這兩種觀點可以同時成立,它們只是定價邏輯不同,而目前市場正在為這兩者的「最佳版本」同時付費。

為什麼這不僅僅是一場宏觀交易

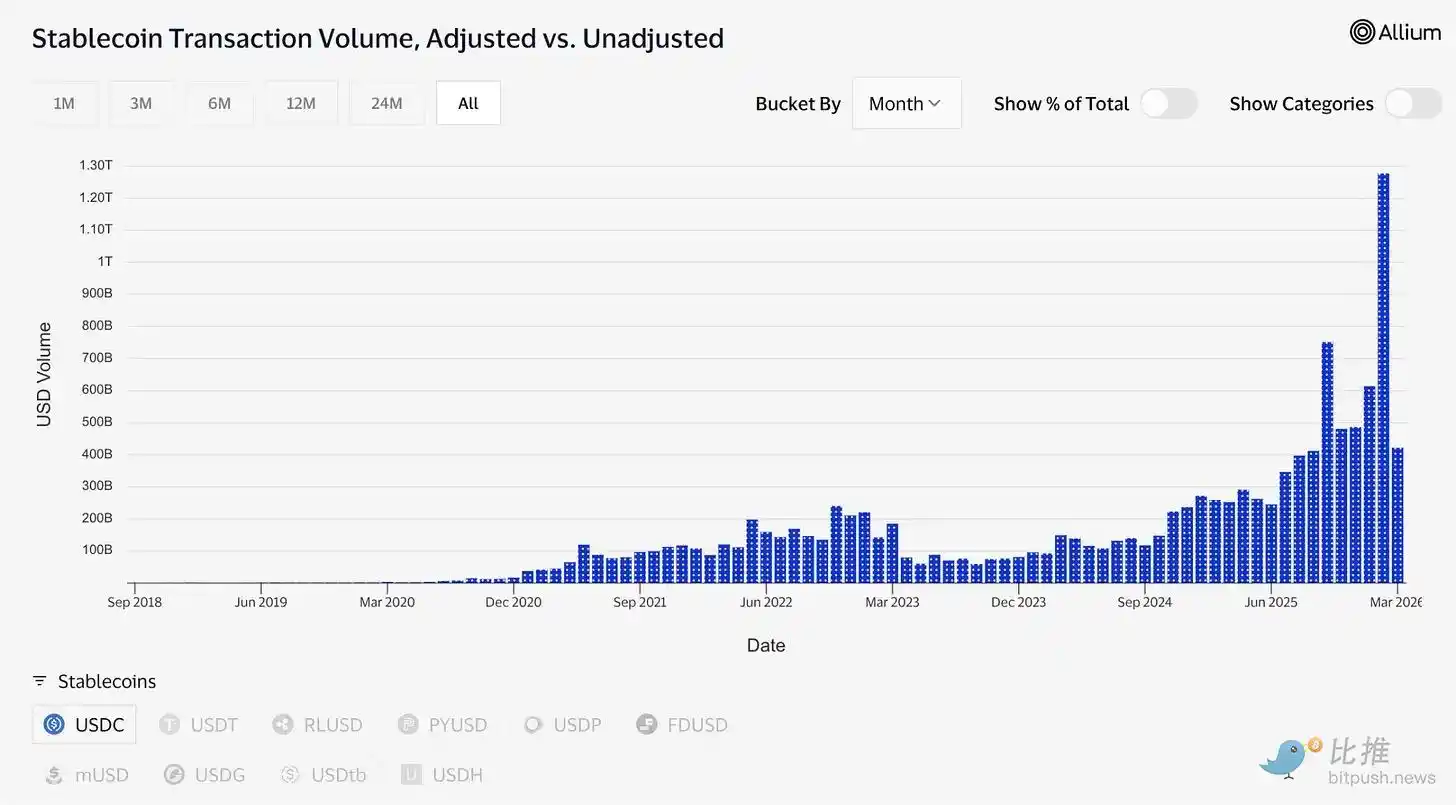

USDC 的供應量最近達到 790 億美元的歷史新高,而更廣泛的加密市場卻比 10 月急跌了 44%。這種反差值得深思。當市場下跌時,投機性資產通常會下跌,但 USDC 的增長卻保持穩定,這表明人們正在使用它來轉移資金,而非僅僅將其作為投機押注。

在伊朗衝突期間,中東地區對 USDC 的需求急劇上升,正是因為傳統銀行業變得不可靠。當正常渠道受阻時,人們使用它進行跨境轉賬。這就是支付基礎設施在壓力下的表現:它的使用頻率會升高,而不是降低。

交易數據證實了這一點。僅在 2 月,USDC 就處理了約 1.26 萬億美元的調整後交易量,而對應的 USDT 為 5140 億美元。Tether(USDT)的市值仍為 1840 億美元,而 USDC 為 790 億美元。從總供應量來看,二者不可同日而語。但 USDC 目前的資金量已經超過了 USDT。

根據 @visaonchainanalytics 的顯示,「沉睡的供應」與「活躍的結算」是不同的概念。先前顯示人們將美元停放在哪裡,而現在則顯示當需要轉移價值時會使用哪種美元。

德魯肯米勒(Druckenmiller)本周發表了一些相關觀點。在 1 月 30 日錄製並於週四發布的摩根士丹利訪談中,他預計全球支付系統將在全年 10 到 15 天內運行於穩定幣上,並稱加密貨幣是「一個在尋找問題的解決方案」。

這個世界上最受信任的宏觀投資者將這個領域一分為二:穩定幣是初步的基礎,而其他一切都在尋找存在的理由。這個框架為看漲論調提供了背書。

基礎設施的押金

代幣化資產已從 2023 年初的約 15 億美元增長到今天的約 265 億美元。許多此類產品(包括貝萊德持有的、資產超過 20 億美元的代幣化國債基金 BUIDL)均依賴 USDC 進行認購、贖回和結算處理。

預測市場在 2025 年處理了超過 220 億美元的交易量,大部分透過 USDC 結算(僅 Polymarket 一家)。Visa 目前支援全球 50 個國家的 130 多種穩定幣掛鉤卡,年結算量約 46 億美元。

Circle 正在構建支撐這一切的基礎設施。Circle 支付網絡(Circle Payments Network)連接了 55 家金融機構,年處理量達 57 億美元,允許銀行和支付服務商跨國轉換 USDC 並直接兌換為當地貨幣。

Arc 是 Circle 自有的 Layer-1 區塊鏈,旨在完全支援機構系統。這套體系不依賴以太坊或 Solana 的結算基礎設施。雖然以太坊和 Solana 目前對收入的影響尚不足掛齒,但如果利率下降,兩者都是面向未來的戰略佈局。

AI 體系的金額規模較小,但結構上很有趣。Circle 全球支出負責人於 3 月發布的數據顯示,在過去 9 個月中,AI 智能體完成了 1.4 億筆支付,總計 4300 萬美元。其中 98.6% 使用 USDC 結算,平均每筆交易 0.31 美元。目前已超過 40 萬個擁有購買力的 AI 智能體。雖然美元金額仍然很小,但趨勢不可忽視。

如果 AI 智能體需要因計算力、數據訪問和 API 調用而相互支付高頻、亞分級款項,它們需要能夠即時結算且發送幾乎無成本的工具。Circle 剛剛推出了 Nano payment(納米支付),專門針對這一需求:支援低至 0.000001 美元的無 Gas USDC 夜間、鏈下資源並批量結算。測試網已支援包括 Arbitrum、Base 和以太坊在內的 12 條鏈。

這就是市場願意為其支付 123 美元股價的圈子:一家家專注於代幣化金融、AI 智能體商業、跨境支付和預測市場的公司,享有《GENIUS 法案》的監管力度,且《CLARITY 法案》極有可能在入夏前通過。伯恩斯坦(Bernstein)給予 190 美元的目標價,Clear Street 為 136 美元,華爾街最看好的海港全球目標價高達 280 美元。

揮之不去的矛盾

在這裡,我想坦誠地聊聊看多者往往會忽略的一點。

Circle 的盈利依賴於維持高利率。這並非永久性條件。美联储終將在某個時刻降息。屆時,支撐 USDC 的國債儲備收益將收縮,Circle 的利息收入也將隨之縮水。

Circle 認識到這一點,一直致力於拓展交易費用、企業服務、支付網絡和 Arc——這些業務不依賴利率環境運作。但目前,這些收入規模仍較小,提取資金收益仍是主體。

因此,你會發現這兩種邏輯同時存在於同一隻股價中,但它們並不是同一種賭注。

基礎論認為 USDC 正在成為真正的支付方式。該管道受監管、透明,且渴望深度融入傳統金融,無論利率如何,這種融入都具有黏性。該論點得到數據支持:交易量數位化、整合、德魯肯米勒的框架,以及麥格理(Macquarie)將穩定幣稱為全球金融基礎設施的基礎層。

如果這個論點正確,那麼在任何利率環境下,圈子看起來都很便宜,因為其潛在市場是整個全球支付系統。

利率交易論認為,Circle 是對「更高且更長期利率」的槓桿押注,股價已反映聯準會將永遠不再預期降息的情況。若此為驅動價格的主要因素,則聯準會未來每降息一點都將構成阻力,股價已透支了常態化利率下的基本面。

兩種觀點都已被定價。戰爭讓人們很難分辨市場究竟在買哪一個。

這可能是目前理解 CRCL(Circle 股票代碼)最有用的一點。重點不在於它是否會漲到 190 美元,而在於你買入的是「基礎設施」,一個「學會講好故事的國債變成代售商」。前期是長期頭寸;接著在鮑威爾改變主意的瞬間崩盤。

目前,讓雙方都保持生命之爭的價值。美元正在完成最艱鉅且必須的任務。而在兩種情況之間的缺口處,隱藏著這家公司的真正本質——它弄清楚了如何製造以美元計價的互聯網貨幣,但現在也明白,在美元不再產生 5% 收益的那一刻,它依然生存了。