作者:見微知著雜談

前一段時間被強烈推薦了幾隻小金屬的股票,回顧一下只能說真係香。我們不能在被套住之後才去研究,而應該在被套住之前就先做好研究。所以最近開辟一個新的系列,金屬礦產研究,看看各類小金屬的格局。

有時覺得小文章挺有趣的,例如前幾日提到緬甸佤邦的炸藥進口增加,隨即錫價便下跌了一些,這時便存在潛在的供應邏輯。

【提醒:基本因素只是基本因素,並非指導交易的依據】

所謂小金屬未必小,特別是在產業轉型的基礎中,一旦有技術突破,很有可能就會由小金屬變為戰略金屬。

例如,在成為「能源金屬」之前,鋰的市場規模並不龐大,主要應用於玻璃陶瓷、潤滑脂等領域。但隨著新能源汽車和儲能產業的爆發式增長,鋰作為動力電池的核心原料,其需求量和市場規模急劇膨脹,地位亦出現了根本性的改變。

鎂是目前較為明確的潛在下一個上市期貨品種的小金屬。現時全球鎂的市場規模約在百萬噸級別,主要應用於鋁合金添加劑、壓鑄件等領域。未來,如果鎂在輕量化材料(如汽車、航空航天)或電池等領域出現重大變革,導致其產量和消費量按數量級增長,完全有可能升級為基本金屬或獨立分類。

我對之前華夏對話光大邱所有色行情裡的一段內容記憶深刻:

「戰略性小金屬,例如稀土、鈦、鉬、鈷、鎳、錫等品種,未來價值將持續重估。核心邏輯是全球博弈的大背景,即使中美博弈在短暫階段性放緩,長期來看,戰略性金屬的博弈屬性只會增強。這類金屬必須符合兩個條件:要麼稀缺性高,要麼供應鏈集中。」

例如鈷,剛果民主共和國是主要供應國,該國將鈷的供應視為重要的博弈籌碼,其定價中包含很強的政治因素;再例如印尼的鎳和錫,全球對印尼的依賴度很高,而且本身稀缺性突出,很可能成為下一轮博弈的核心品種。這些品種要麼處於底部,要麼價值尚未完全實現,未來重估空間很大。

今年有色金屬表現強勁,除了資金方面的宏觀原因外,一個重要原因就是全球供應鏈安全(特別是資源及礦產資源安全)受到巨大挑戰。

中國早在2016年便通過頂層設計明確戰略礦產佈局:國務院發佈《全國礦產資源規劃(2016-2020年)》,以「保障國家經濟安全、國防安全和戰略性新興產業發展需求」為核心準則,正式將鉻、鋁、鎳、鎢、錫、鋁、鈷、鋰、稀土、鋯、晶質石墨、石油、天然氣、頁岩氣、煤炭、煤層氣、鈾、金、鐵、鉬、銅、磷、鉀鹽、螢石等24種礦產納入戰略性礦產名單,當中包括多種核心戰略金屬,為相關產業高質量發展奠定資源保障基礎。

中國在鎢、鋁、錫、鉬這四種礦產領域具備「資源稟賦 + 產能優勢」,鎢、鋁、錫、鉬是中國四大戰略優勢礦產。接下來看看這四類礦產的供應情況。

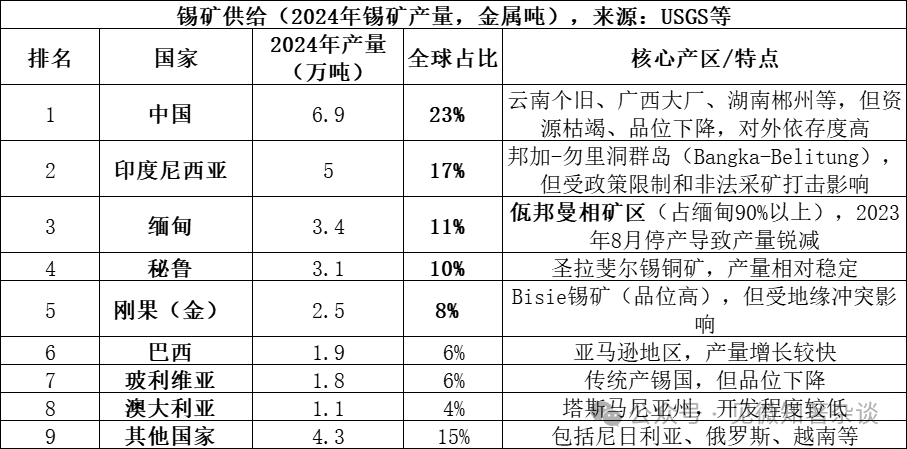

一、錫的供應端礦種類型

錫的供應來源主要是錫石礦(SnO₂,氧化錫),這是錫在自然界中的主要存在形式,佔全球錫礦資源的95%以上。此外,亦有少量的硫化物礦,例如黃錫礦(Cu₂FeSnS₄),但其經濟價值相對較低。錫石礦經過選礦處理得到錫精礦,再通過火法或濕法冶煉生產精錫。

2025年的數據尚未完全公佈,但由於佤邦持續停產,緬甸的產量預計會進一步下降至2萬噸以下,佔比降至約7%。前五大生產國合共佔69%,前八大國合共佔85%,供應高度集中。

緬甸佤邦對錫產業鏈影響巨大,核心原因在於:

1)歷史供應量龐大:在2023年8月停產前,緬甸正常年份的年產量約為5至6萬噸(佔全球15至20%),其中佤邦地區佔緬甸總產量的90%以上,即年供應量約為4.5至5.4萬噸。這個數量級相當於全球供應的六分之一,突然停產導致巨大缺口。

2)對中國錫出口至關重要:中國是全球最大精煉錫生產國(佔全球45%),但國內礦山資源枯竭,嚴重依賴進口。緬甸曾是中國最大的錫礦進口來源國,2022年從緬甸進口錫精礦約3.6萬金屬噸,佔中國總進口量的60-70%。佤邦停產直接導致中國冶煉廠缺貨。

3)復產不確定性大:儘管佤邦於2025年開始復產流程,但受政策、設備、雨季等多種因素影響,實際復產進度遠低於預期。截至2025年底,月均出口量僅2000-3000實物噸(約1000-1500金屬噸),遠低於停產前月均3000金屬噸的水平。

4)放大全球供需緊平衡:全球錫市場長期處於供需緊平衡狀態(儲采比僅15年),任何主要供應國的微小波動都會被市場放大。佤邦的「停產-緩慢復產」過程,成為2024至2025年錫價持續上升的最主要驅動因素。

錫礦很少單獨產出,通常與多種金屬及非金屬礦物共生。

與中酸性花崗岩有關的礦床:這是最重要的錫礦類型。在矽卡岩型(如湖南柿竹園礦床)和錫石-硫化物型(如雲南個舊、廣西大廠礦床)中,錫常與鈨、鉬、鉍、銅、鉛、鋅、銀等密切共生,形成規模巨大的多金屬礦田。在偉晶岩型礦床中,錫則傾向與鈮、鈦、鋰、鈹、銣、銫等稀有元素伴生。

砂錫礦:由原生錫礦經風化、搬運富集而形成。除了錫石外,砂礦中常同時富集自然金、黑鎢礦、獨居石、金紅石、褐鉺鈮礦等多種重砂礦物,使砂錫礦的綜合利用價值非常可觀。

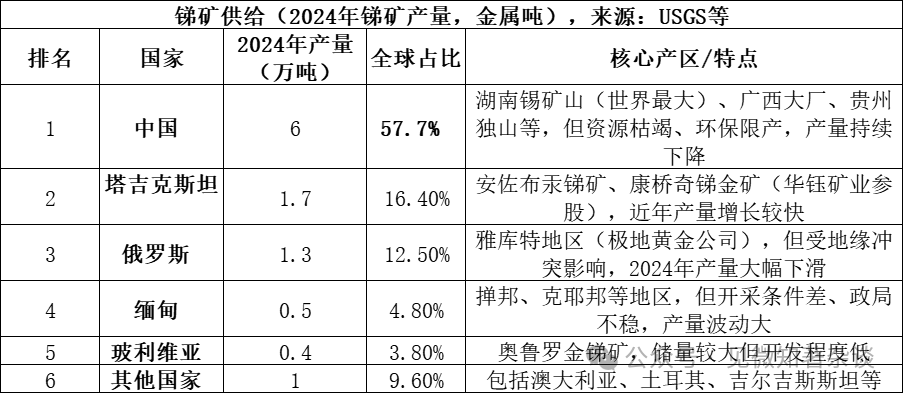

二、供應端的礦種類型

銻的供應來源主要是輝銻礦(Sb₂S₃,硫化銻),這是自然界中最主要的銻礦石,佔全球銻礦資源的80%以上。此外,還有少量的銻華(Sb₂O₃,氧化銻)等次生礦物。輝銻礦經過選礦得到銻精礦,再通過火法或濕法冶煉生產金屬銻或銻化合物。

前三名生產國(中國、塔吉克斯坦、俄羅斯)合共佔 86.6%,供應高度集中。雖然中國的產量佔比過半,但與 2010 年佔比 90% 相比已大幅下降,主因是環保政策收緊及資源枯竭。

伴生組合的錑礦:

主要產於中低溫熱液環境:絕大多數具經濟價值的錑礦床均形成於中低溫熱液條件。在這種環境下,輝錑礦通常與辰砂(汞)、黃鐵礦、石英等礦物一同沉澱,形成典型的低溫熱液礦床。

不同類型的特徵組合:1)在著名的湖南錫礦山錑礦中,輝錑礦與黃鐵礦、雌黃、雄黃、辰砂、方解石、石英等共生;2)當錑礦化與金或鈮礦化疊加時,就會形成錑-金-鈮這類價值更高的複雜礦床。

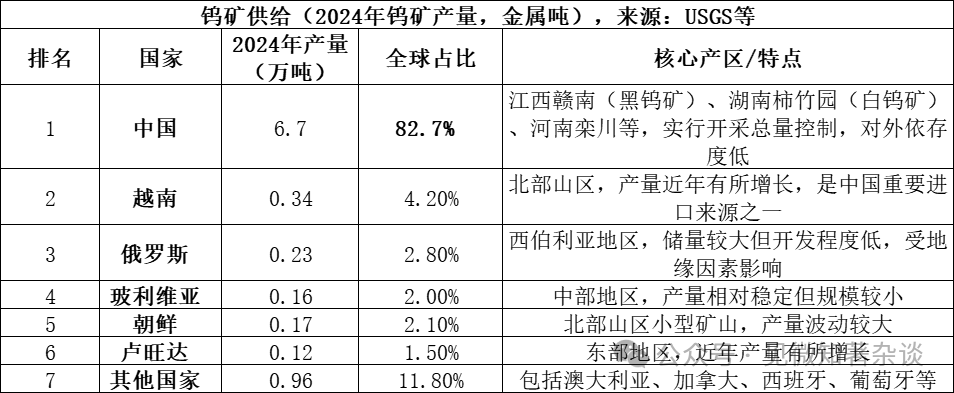

三、鎢的供應端礦種類型

鎢的供應來源主要是鈣鎢礦(CaWO₄,鈨酸鈣)和鐵錳鎢礦((Fe,Mn)WO₄,鈨錳鐵礦),這兩種是自然界中鎢的主要礦石形式。其中,鈣鎢礦佔全球鎢資源的70%以上,鐵錳鎢礦佔25-30%。鈣鎢礦多產於矽卡岩型礦床,鐵錳鎢礦多產於高溫熱液石英脈型礦床。兩者經過選礦得到鎢精礦(WO₃含量≥65%),再通過火法或濕法冶煉生產仲鈨酸銨(APT)、氧化鎢或金屬鎢。

騧市場供應格局:

1)中國主導供應,但增長乏力:中國不僅是最大的鎢生產國(佔全球83%),亦擁有全球約52%的鎢礦儲量。然而,國內鎢礦開採受到嚴格的總量控制指標管理。儘管2024年的開採指標設定為11.4萬噸,但實際產量為12.7萬噸,這表明超採現象已得到有效控制。同時,長期開採導致高品位礦石消耗殆盡,原礦品位持續下降,從源頭上制約了供給增長。

2)海外新增供應有限:2024年,中國以外的全球鎢礦產量約為1.4萬金屬噸,來源分散。重要的新增供應主要來自哈薩克的巴庫塔鎢礦等項目,但佔全球供應份額較小,短期內難以改變由中國主導的供應格局。

3)回收騨是重要補充:除了原礦,回收的廢騨(如舊硬質合金)也是重要的供應來源。目前全球約有35% 的鈨供應來自回收料,不過中國的回收率和產品質量與國際先進水平尚有差距。

騧礦的伴生組合:

石英脈型與雲英岩型礦床:這類礦床通常與花崗岩侵入體有關。共生礦物非常豐富,除黑鎢礦外,常見錫石、輝鉬礦、輝鉍礦、綠柱石、黃玉、電氣石等。它們多產於花崗岩體的頂部或附近圍岩的石英脈中。

矽卡岩型礦床:這類礦床形成於中酸性侵入岩與碳酸鹽岩(如石灰岩)的接觸帶,以白鎢礦為主。其伴生礦物組合與石英脈型有所不同,常與黃銅礦、方鉛礦、閃鋅礦等硫化物以及輝鉬礦密切共生。湖南郴州的柿竹園礦床是這方面的世界級典範,同時富集鎢、錫、鉬、鉍、鈹、螢石等多種資源。

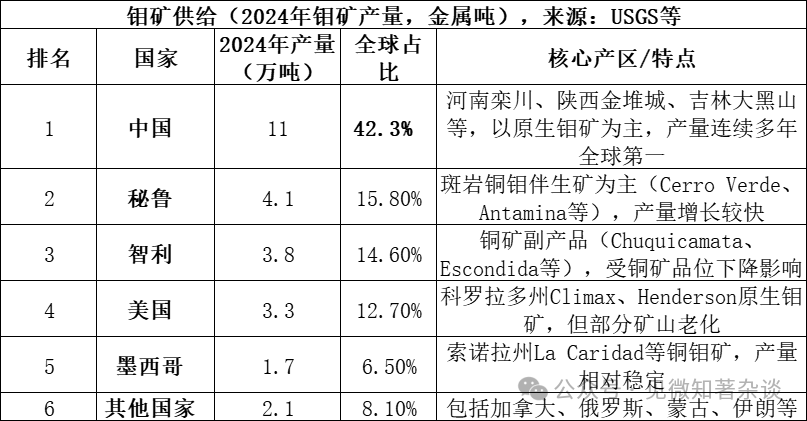

四、鉬的供應端礦種類型

鉬的供應來源主要來自輝鉬礦(MoS₂,二硫化鉬),這是在自然界中最主要及最具經濟價值的鉬礦石。輝鉬礦通常與銅、鎢等金屬共生於斑岩型礦床中。礦石經過選礦處理可得到鉬精礦(通常要求MoS₂含量≥85%),再通過焙燒或濕法冶煉生產氧化鉬(工業氧化鉬)、鉬鐵或鉬酸銨等產品,進而應用於鋼鐵合金及化工等領域。

五大生產國(中國、秘魯、智利、美國、墨西哥)合共佔91.9%,供應高度集中;2024年全球鉬儲量約1500萬噸,中國儲量590萬噸(佔39.3%),儲采比約57年。

中國在鉬市場擁有「資源+產量+消費」三重地位:

1)資源稟賦優勢:中國鉬儲量佔全球近40%(2024年590萬噸),且以原生鉬礦為主,礦床規模大、品位相對較高(如欒川鉬礦平均品位約0.1%),資源稟賦優於多數國家。

2)產量絕對主導:中國鉬產量佔全球42%以上,且連續多年保持全球第一。與錫、鋁等金屬不同,中國鉬產業不依賴進口,原料自給率超過90%,這與錫市場中國依賴緬甸進口的情況不同。

3)產業鏈完整:中國擁有從採礦、選礦到冶煉、深加工(鉬鐵、鉬粉、鉬化工)的完整產業鏈,洛陽鉬業、金鉬股份等龍頭企業具備全球競爭力。

4)消費市場中心:中國亦是全球最大的鉬消費國(2024年消費量約13萬噸,佔全球45%以上),主要用於鋼鐵合金(佔消費量70%以上),形成自產自銷的閉環體系。

5)全球大部分鉬是開採銅的副產品:許多大型斑岩銅礦的礦石品位正在下降。幾座主要銅礦可能在2030年代中期達到開採壽命末期,這會限制未來鉬的供應增長。

鉬礦的共生組合:

斑岩型鉬礦 / 斑岩型銅礦:這是全球最重要的鉬礦類型。在斑岩銅礦(如德興銅礦)中,鉬(輝鉬礦)作為副產品與銅的硫化物緊密共生。而在斑岩鉬礦(如河南欒川、陝西金堆城)中,鉬是主要產品,但常伴生釩、鋯等元素。

矽卡岩型礦床:這類礦床形成於中酸性侵入岩與碳酸鹽岩的接觸帶。在這裡,輝鉬礦常與白鉨礦密切共生,形成鉬-鉨組合(如湖南柿竹園礦床),同時亦可伴生多種金屬硫化物。

石英脈型與雲英岩型礦床:此類礦床通常與花崗岩有關,在黑鈨礦-石英脈中,常伴生輝鉬礦,同時可能伴生輝鉍礦、毒砂等礦物。