作者:Amelia I Biteye 內容團隊

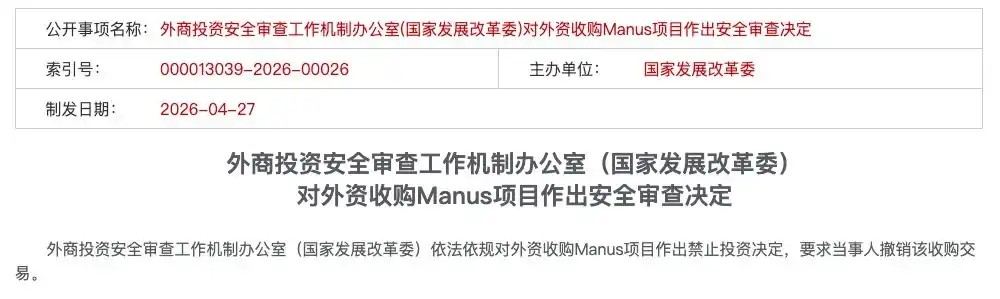

2026年4月27日,外商投資安全審查工作機制辦公室(國家發展改革委)依法依規對外資收購 Manus 項目作出禁止投資決定,要求當事人撤銷該收購交易。

短短幾十個字,直接按下這筆對價超過20億美元交易的終止鍵。Manus 幾年來產品的打磨、法律框架的切割、融資和退出的排布和努力,全部轟然倒塌,付之東流。

這是自21年1月實施《外商投資安全審查辦法》以來,首個被公開叫停的AI領域外資收購案。

這筆交易有一個特殊之處:交易雙方在法律形式上均已境外化:Meta 是美國公司,Manus 已完成遷冊至新加坡,並在開曼設立控股架構。但中國監管機構最終仍作出了禁止投資的決定。

這起案件的外溢效應,以及月之暗面、字節跳動、階躍星辰等 AI 企業,正面臨更明確的合規窗口指導。

背後隱藏著一個更深層的問題:傳統的離岸架構玩法,正在徹底失效。創業者從 Day 0 就要想清楚自己的合規路線。

本文不講故事,講乾貨 – 監管依什麼法、依什麼規;洗澡式出海的紅線畫在哪裡;從今天起,企業到底該怎麼選。

一、依法依規,依的什麼法,什麼規?

回看 Manus 案,業界最初的討論大多聚焦於「發生了什麼」— 遷移、切割、禁令。但隨著案件細節逐步浮出水面,法律界的關注點回到了一個更根本的問題上:監管憑什麼能叫停這場交易?依的是什麼法?依的是什麼規?

答案不在某一部法律中,而是一個三層遞進的監管邏輯。三層之間形成合力,最終構成一張無法繞開的審查邏輯。

第一層:認定「中國主體」— 穿透式審查的底層依據

這是整個案件的法律起點:Manus 到底是哪國的公司?

從法律形式上看,答案似乎很清楚——Manus 已完成新加坡遷冊,控股架構設於開曼,母公司 Butterfly Effect Pte 是地道的新加坡實體。這也是 Manus 團隊在整個交易過程中最核心的法律論述:

我們的主體結構已轉為境外架構。

但監管的回覆是:

形式不重要,實質才重要。

錦天城律師事務所從法律視角系統剖析了「法律外殼境外化」為何在 Manus 案中失效。根源在於,AI 核心資產在四個維度上與中國境內法域存在無法切斷的實質性關聯:

團隊維度:掌握底層核心邏輯的工程師團隊,長期在境內累積研發經驗,其技術能力是在中國境內完成的訓練和養成;

算力維度:境內研發形成了技術接口和算力調度的路徑依賴,核心系統的架構基因打上了中國標籤;

算法維度:核心模型權重的研發和訓練均於境內完成,這是最具法律意義的「技術源頭」;

數據維度:基於海量用戶交互進行的人類反饋強化學習(RLHF)所累積的訓練數據,來源高度集中於境內。

這四個維度指向同一個結論:Manus 的法律形式雖為新加坡,但 Manus 作為一家公司的「技術實質」,其源頭、核心與根基,全部位於中國境內。根據「實質重於形式」原則,在監管視角下,此類實質關聯足以構成穿透審查的基礎——這是所有後續法律行動的第一塊基石。

因此,儘管肖弘於2022年在北京創立蝴蝶效應科技,2023年搭建「開曼—香港—北京」紅籌架構,2025年遷冊新加坡並完成團隊切割與業務隔離,但法律認定不看「何時遷出」,而看「從何而來」。凡源頭於中國境內的技術資產,不會因一紙註冊變更而改變國籍。

第二層:出口限制與監管规避 — 洗澡式出海的法律定性

一旦第一層成立:Manus 被認定為「境內企業」的實質,第二層的法律邏輯便接踵而至:你將核心資產轉移到境外,這本身就是出口行為。出口行為,就要受出口管制法規約束。

Manus 的三步動作,在監管眼中構成了一個完整的「規避出口管制」拼圖:

第一步,主體轉移。將公司主體從中國遷至新加坡,成立境外實體 Butterfly Effect Pte,搭建開曼群島控股架構。法律上完成了「去中國化」的第一步。

第二步,團隊與資產遷移。 閃電裁撤中國區近三分之二員工(120 人中裁掉 80 人),保留 40 余名核心技術人員遷往新加坡。

第三步,數據與業務切割。 清空國內社交媒體帳號、屏蔽中國 IP 訪問、終止與阿里通義千問等本土合作。

在法律上,核心技術人員攜帶出境的技術知識、研發能力、算法經驗,本身即可能屬於《禁止限制出口技術目錄》涵蓋的「技術出口」行為。同時,根據《數據安全法》和《數據出境安全評估辦法》,在切割前已完成的大量用戶交互數據訓練,其來源地高度集中於中國境內——數據基因已寫入模型,切割行為無法追溯刪除。

因此,監管的穿透邏輯可以概括為一句冰冷的話:

代碼寫在中國的土地上,數據長在中國的用戶中——這就是「中國資產」,轉移就是出口,出口就得受管。

而「洗澡式出海」的本質,是以形式合規掩蓋實質違規,這是對出口管制制度的系統性規避。

第 3 級:主動申報機制 – 不可說「我不知道」

如果說前兩層是「實質違規」,第三層則是「程序違規」– 而且是最容易被定罪的一條。

《外商投資安全審查辦法》第四條明確規定,涉及重要資訊技術、關鍵技術等領域的外商投資,當事人「應當在實施投資前主動向工作機制辦公室申報」。這是強制性事前申報義務,不是「建議報」,也不是「出事了再補報」。

Manus 與 Meta 在整個交易過程中,直至完成交割,從未向中國監管機構進行過任何形式的主動申報。在長達數月的交割期內,Manus 及其資方似乎達成了一種危險的默契:只要監管不敲門,就不主動推窗。

在法律實務中,「應報未報」本身就是獨立的嚴重違規行為。它傳達的訊號是:要麼明知故犯,要麼蓄意規避。無論哪一種,監管都不可能輕輕放過。

一位合規律師在案發後總結道:

Manus 案暴露的最大合規缺陷,不是某條法規適用性有爭議,而是企業根本放棄了對中國監管的申報義務。在法律體系裡,逃避程序本身,比實體違規更讓監管無法容忍。

事後回頭看,Manus 的結局其實在第一層就已經寫好了:一旦穿透式審查認定你是「實質上的中國主體」,第二層的出口管制邏輯和第三層的申報義務便自動解鎖。三層法理層層遞進、環環相扣,構成了一個邏輯閉環。在這個閉環裡,沒有任何一個環節留給「僥倖」的餘地。

二、為什麼是發改委?

商務部最先出手。2026年1月8日,商務部發言人公開表示,將對該收購「與出口管制、技術進出口、對外投資等相關法律法規的一致性開展評估調查」。但到了4月27日,最終拍板的卻是發改委。

這個部門切換裡有文章。有專家認為:商務部依據的是《禁止限制出口技術目錄》,其中對受管制技術的描述非常具體:專門用於漢語及少數民族語言的人工智慧互動介面技術。而 Manus 在「洗澡」之後,所有服務已全部轉為英文,中國用戶被拒之門外。這意味著,如果單純走出口管制這條線,可能會出現一定的爭議。

這就是法規適用性的爭議空間。但我們更傾向於更深一層的含義,畢竟法律適用性這種東西,排序上弱於政治考量。

國家發展和改革委員會負責「安全審查」,商務部負責「技術進出口」。國家發展和改革委員會出面,意味著這件事已從「商業」升級為「主權」問題。

換句話說,國家發展和改革委員會作為比商務部更具綜合經濟管理權的宏觀部門,其介入本身也釋放了一個明確的信號——這不是針對某一家公司的偶然執法,而是「打得一拳開,免得百拳來」的制度性震懾。

殺一儆百。

所有仍在觀望的從業者,現在都看到了紅線畫在哪裡——不在於某個具體條款的模糊地帶,而在於維護國家安全這個不容辯駁的最終尺度上。

三、四個高風險觸發點

綜合 Manus 案以及《外商投資安全審查辦法》確立的「穿透式審查」原則,以下四條紅線已經清晰。踩中任何一條,「洗錢式出海」這條路就不要再想了。

紅線一:創始人持有中國護照,未註銷中國國籍

Manus 創始人肖弘為中國國籍。中國出口管制法的管轄權涵蓋自然人。這意味著創始人本人也可能成為監管關注對象,相關安排不能僅按公司層面理解。

更殘酷的現實在太平洋對岸:在北美風投的地緣政治風險評估中,華人創始人的融資環境也在趨緊。a16z 等頭部矽谷風投在地緣政治壓力下,對持中國護照創始人的投資意願急劇下降。

Manus 的 B 輪融資由 Benchmark 領投,但事後 Benchmark 因這筆投資遭到美國政界強烈反彈,多位共和黨參議員稱這筆交易是「協助中國政府」。

矽谷 Founders Fund 的投資人則直言不諱:

創始人是中國人,公司位於北京,核心技術是通用 AI Agent —— 這就是「原罪」。

兩邊都在關門。你有中國護照,美國資本不放心;你有中國技術,中國監管不放手。這個夾縫,比大多數人想像的要窄得多。

紅線二:拿過國資的錢

並非只有「國家主權基金直投」才算是國資。各級政府的引導基金、人民幣基金LP中的國有成分、政策性銀行貸款——這些都屬於「國資輸血」的認定範圍。還有那些在申請辦公室、算力、人才補貼時抱怨流程繁瑣還嫌少的「仨瓜俩棗」,到秋後算賬時都會記在小本本上。

紅線三:第一行代碼寫在中國境內

核心代碼的初始編寫地、演算法模型訓練完成地、技術文檔的存儲位置——這些看似「純粹技術」的事實,在法律上均構成「技術源頭」的證明。Manus 的早期開發於中國境內完成,團隊遷至新加坡時,攜帶的代碼本身已構成技術出口。而 Manus 從未就這一轉移行為進行過任何技術出口申報。

紅線四:使用過中國數據

這是許多 AI 創業者最容易產生的幻覺:以為只要後期清空國內用戶、屏蔽中國 IP,公司就乾淨了。

但在監管眼裡,「技術實質」不僅看代碼,更看數據基因。

《數據安全法》和《數據出境安全評估辦法》對涉及「重要數據」的跨境傳輸有明確的審查要求。Manus 雖然關閉了中文服務、屏蔽了中國 IP,但早期累積的用戶交互數據已完成了模型核心訓練——數據基因已刻入模型的權重中,並非「後期清洗」所能追回或刪除。數據長於中國用戶之中,模型便帶上了中國標籤。

四、特定行業創業者:站隊,從現在開始

《安審辦法》對可能影響國家安全的外商投資設置了安全審查機制,重點包括軍工等國防安全領域,以及外資取得實際控制權的重要領域,如重要資訊技術、關鍵技術、重大基礎設施、重要資源等。

在當前 Manus 案之後的監管環境下,以下幾點值得特別關注:

一是,「實際控制權」的判斷在實務中並不僅看持股比例;如果外國投資者能夠對企業的經營決策、人事、財務、技術等產生重大影響(例如擁有否決權或關鍵技術知情權),均屬於此範疇。這樣的界定非常寬泛,舉個例子:你僅持有美元基金所對應的5%股權,但這5%股權附帶的否決權可能被認定為「對企業的經營決策產生重大影響」,從而被認定為「實際控制權」並啟動審查。

二是國家發展和改革委員會作為工作機制牽頭部門,有權基於國家安全判斷作出合規窗口指導。如2026年4月24日國家發展和改革委員會要求部分AI企業拒絕美資的指導,雖未明文列入條文,但屬於《安審辦法》第三條、第七條授權的「安全審查日常工作和預防性管理」的範疇延伸。

三是不建議透過 VIE、代持、信託等方式規避審查。實務中,一旦被認定存在規避審查的安排,企業可能面臨補正、暫停、撤回或其他合規處置風險。

結論:過去那條「兩邊騎牆」的灰色路徑已被前後左右 360 度堵死。從現在開始,企業必須在 Day 0 就明確合規站位。

尤其是在 AI 賽道,只能在以下兩種路線中二選一。

路線A:走美資路線 - 彻底淨身出戶

如果你決定使用美元資金、走矽谷路線,最終目標是被收購或在美股上市,那你需要做的不是「洗澡」,而是換血。

一個硬性標準:前述四條紅線,你一條都不能踩。

具體意味著四件事:

第一,解決創始人的國籍問題。中國護照本身在美國風投眼中是合規風險標籤。如果你決心走這條路,放棄中國國籍不是可選項,而是前提。

第二,不使用國有資產資金。凡涉及政府引導基金、國有LP、政策性貸款的資金,應在融資初期進行徹底合規穿透,必要時進行清退或回購。

第三,代碼源頭在境外。這是最殘酷也最核心的一條。核心算法的第一行代碼必須在境外完成。境內團隊只能處理非核心模組或邊緣業務。你需要從一開始就建立真正具備研發能力的境外技術中心——不是空殼,而是實體。

第四,數據與用戶從第一天起就隔離。從一開始就不要碰中國用戶數據。不是「後期清洗」,而是「從未擁有」。

走這條路的前提是:你能承受與國內市場徹底割裂的代價。放棄中國市場的收入、用戶和品牌協同效應。你賭的是全球化的回報足以覆蓋這個代價。而且,即使你做到了以上所有,你仍要面對一個越來越不友好的美國——創始人的華人身份,仍是硅谷某些力量眼中的「原罪」。

路線 B:走內資路線 – 綁定國家隊

如果你不想或不能走美資路線,就把合規變成你的護城河。

核心邏輯:中國的土、中國的地,只能長中國的人民幣。

第一,主動擁抱國資/民資。在融資中優先接受人民幣基金、政府引導基金、央企產投平台。這不是被迫選擇,而是戰略绑定:國資背景就是最硬的監管通行證。

第二,將合規打造成先發優勢。當同行仍在試圖繞道時,你主動申報安全審查、主動完成數據分類分級、主動備案技術出口。在監管眼中,你是「自己人」;在市場眼中,你的合規投入是後來者無法短期追趕的壁壘。

第三,將資質認證轉化為牌照壁壘。信創認證、數據安全能力成熟度認證、相關技術領域的「專精特新」認定——這些不是成本,而是牌照。在監管趨嚴的環境下,有牌照和沒牌照,就是生與死的區別。

第四,主動申報安全審查。根據《外商投資安全審查辦法》第四條,涉及重要資訊技術和關鍵技術的外資投資,須在實施投資前主動申報。對走國資路線的企業而言,這不是負擔,而是你向監管表明立場的最佳姿態。

走這條路,你接受人民幣基金的估值邏輯和退出節奏——快進快出的20億美元閃電收購可能與你無關,但你換來的是政策預期穩定和國內市場的持續經營權。

想做大,沒有第三條路了

「開曼控股+新加坡運營+境內研發+美元融資」的騎牆模式,已被判死刑。繼續在這條路上猶豫不決,不是靈活,是危險。監管不會因為你還未想清楚,就給你豁免。

選美資,就乾淨地走;選內資,就徹底地綁。

這就是 Manus 案留給 AI 跨境創業者唯一的操作手冊。

最後一言:蝴蝶效應,一語成讖

Manus 將自己的母公司命名為 Butterfly Effect - 蝴蝶效應。如今回看這個名字,只能感嘆一語成讖。

這隻蝴蝶扇動了兩次翅膀,捲起兩場風暴。一場是矽谷的收購邀約,一場是北京的一紙禁令。現在,監管的前後夾擊之勢已經成型,收購邀約變成合規泡影,這條案例將寫入此後每一家跨境科技企業的融資備忘錄。

回顧那條「9 個月套現退出、20 億美元收購」的完美路徑,實則從一開始就暗藏三重複合雷區:

技術雷區:AI核心代碼在中國境內生成的那一刻,出鏡就被監管;

數據雷區:使用過中國的數據,就無法回溯了;

身份雷區:在這個時代,技術有國籍,從事技術的人,也有國籍。

依法依規,過去是原則,之後是鐵律。

今天重點不在於歸咎誰,而在於看清一個趨勢:過去依靠註冊地、架構和主體切換來騰挪的灰色空間,正持續被壓縮。對創始人而言,出海不再是「先繞開監管,再補合規」的遊戲,而是從 Day 0 就要將主體、資金、技術、數據和申報路徑想清楚。

願每一個在時代夾縫中尋找出路的創始團隊,無論你選擇全力以赴投入美資的跑道,還是選擇深耕細作於內資的體系,都能看清規則、站穩腳跟、走得更遠。

*本文為編輯團隊基於公開資訊與行業觀察所作的主觀分析,旨在提供多維度視角以供探討。文中任何內容均不構成法律意見或投資建議。如涉及具體法律問題或商業決策,請務必諮詢持牌專業律師。