Charles Schwab 經營 38.9 億個活躍證券帳戶,並持有 12.22 萬億美元的客戶資產。多年來,這些帳戶的投資者可透過 ETF、加密相關股票和合約接觸比特幣和以太坊。

分階段推出,自第二季度開始,縮小了與直接 投資 的差距。透過 Charles Schwab Premier Bank、SSB 提供的 Schwab Crypto,將讓符合資格的客戶直接買賣比特幣和以太坊。

此優惠適用於所有美國州份,但紐約州和路易斯安那州除外,將先於員工及一小群初始用戶中推出,再逐步擴大範圍。

這之所以重要:嘉信理財並非向加密貨幣原生用戶推出加密貨幣,而是測試直接擁有比特幣和以太坊是否能融入主流經紀商客戶的工作流程中。如果此模式獲得廣泛接受,其影響將超越嘉信理財,延伸至產品設計、經紀商競爭,以及下一層的零售加密貨幣採用。

產品架構包含一個結構性邊界,客戶和操作員將立即感受到。Schwab Crypto 通過與附屬銀行子公司相關聯的專用帳戶運營。

這意味著該結構位於一個與投資者已持有股票、債券和 ETF 的券商帳戶分開的帳戶中。這些加密資產不享有 SIPC 或 FDIC 保護。

Schwab 目前不接受任何加密貨幣充幣,也不以加密貨幣結算證券或合約交易。主流接入是真實的,並在精心控制的經紀商定義期限下實現。

推動時間點進入2026年的,是四個月內消除三大機構性摩擦的政策日程。

在 2025 年 1 月,SAB 122 撤銷了先前使傳統銀行的託管經濟變得缺乏吸引力的 SAB 121 加密資產保障指引。

在 2025 年 3 月,貨幣監理署重申,加密資產託管、某些 穩定幣活動以及參與分散式帳本 是國家銀行所允許的,並取消了監管無異議的要求。

在 2025 年 4 月,美國聯邦儲備系統 撤回了其先前的加密貨幣指引,並透過標準程序對這些活動進行監管。

Schwab 執行長 Rick Wurster 將這些監管舉措描述為「相當綠色」,讓大型企業能夠進入加密貨幣領域,而該產品的推出時機也證實了政策日曆如何直接塑造了產品日曆。

| 日期 | 監管/市場發展 | 為什麼這對 Schwab 至關重要 |

|---|---|---|

| 2025 年 1 月 | SAB 122 撤銷了 SAB 121 | 減少了加密貨幣託管中的關鍵會計摩擦 |

| 2025 年 3 月 | OCC 表示,加密資產託管、某些穩定幣活動及 DLT 參與均屬允許範圍;已取消監管不反對要求 | 讓與銀行關聯的加密貨幣活動更易於進行 |

| 2025 年 4 月 | 美國聯邦儲備系統撤銷了先前的加密貨幣指引,轉向常規監管 | 為大型機構減少特殊流程的摩擦 |

| 2026 年 3 月 | Schwab 研究表示,比特幣已成熟為主流資產 | 顯示內部定位已趨向正常化 |

| Q2 2026 | Schwab 開始分階段推出加密貨幣 | 產品時間緊隨政策調整 |

Schwab 的資產正在正常化

在 2026 年 3 月,Schwab 發布了研究,指出比特幣已成熟為主流資產,並提到根據某些指標,其波動性已低於某些「七巨頭」股票。

該研究反映了導致直接 trading 成為自然下一步的內部定位。

路透社報導了沃斯特的看法,認為目標用戶是已經持有股票和債券、並希望在這些持倉之外持有少量比特幣或以太坊的投資者。

這是一個比推動 2021 年交易量的投機基礎更狹窄且更具防禦性的 市場。Schwab 正在為主流投資者開發一款產品,這些投資者已經信賴該經紀商品牌,並希望在他們使用的經紀環境中獲得直接曝險。

嘉信進入了富達已佔據的市場。富達的加密貨幣帳戶讓客戶能夠透過其平台和富達應用程式,與其現有的經紀持倉一併買賣和轉帳加密貨幣。

E*TRADE 已發布了關於直接交易比特幣、以太坊和 Solana 的即將上線頁面,相關報告指出 Morgan Stanley 計劃於 2026 年上半年透過 Zerohash 提供此服務。

Schwab 以規模標準化者的身份加入這場競賽,其分銷網絡將多經紀商模式轉變為行業標準。

當富達推出直接加密貨幣服務時,市場可能將其視為一家公司的獨特決定。

當嘉信理財、富達和E*TRADE各自提供某種形式的直接BTC和ETH接入時,人們的心理分類便發生了變化。當嘉信理財、富達和E*TRADE各自提供某種形式的直接BTC和ETH接入時,直接擁有加密資產便與多元化券商帳戶中的其他可選資產類別位於同一心理層面。

Schwab 自己的網站已經以「您熟知的品牌」推廣加密貨幣投資機會,而此次發行將這一品牌承諾從外層包裝延伸至資產本身。

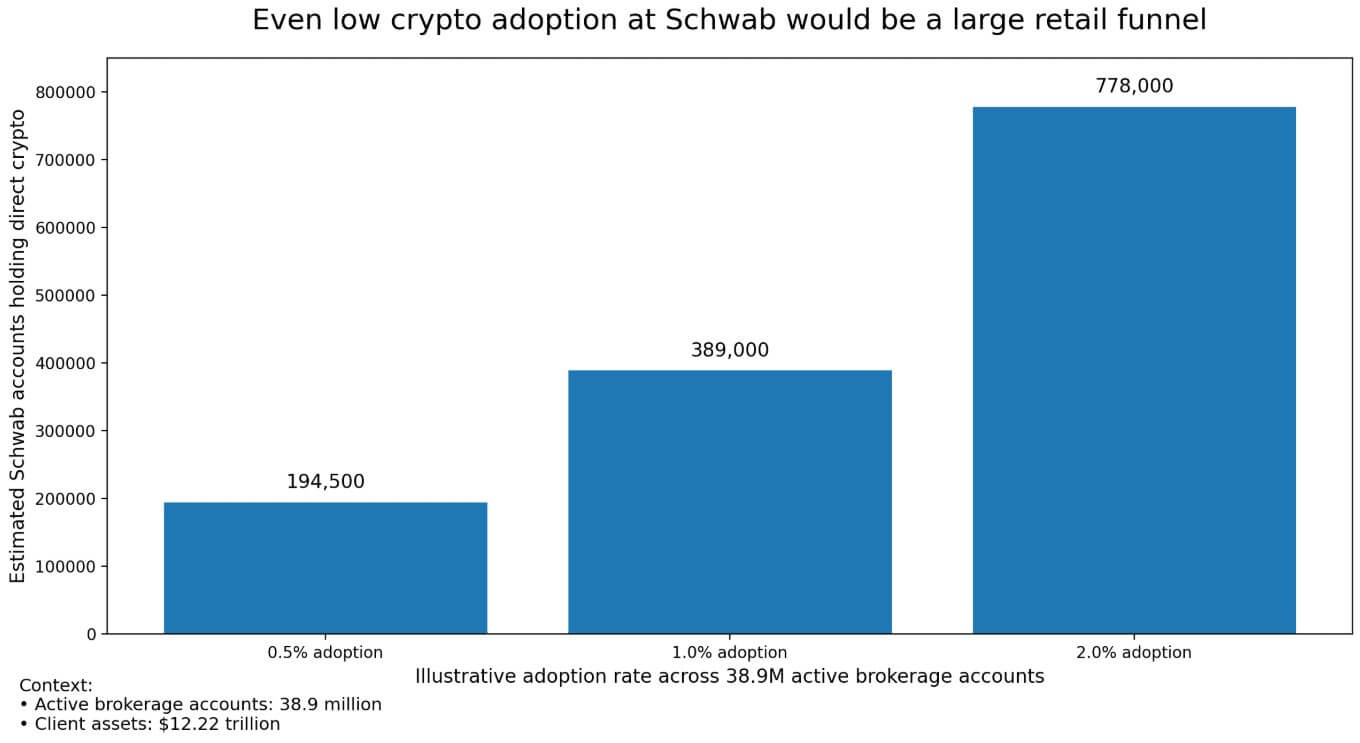

一個分佈思想實驗在不誇大 價格飆升 的情況下釐清了規模。

如果嘉信理財的 3890 萬個帳戶中,有 0.5% 最終持有直接加密貨幣,則相當於約 194,500 個帳戶;若達到 1%,則約為 389,000 個;若達到 2% adoption,則此管道將達到約 778,000 個帳戶。

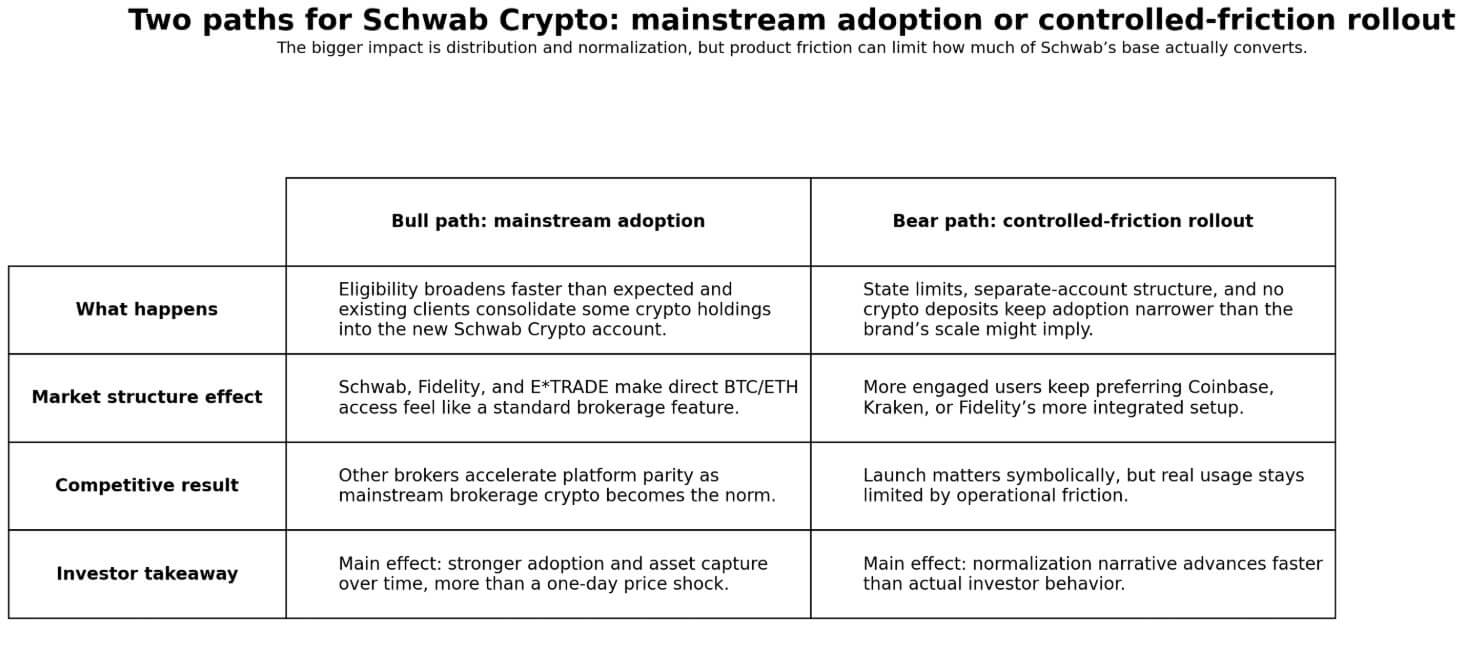

從這裡出發有兩條路徑

如果嘉信擴大資格的進度快於階段性語言所暗示,且產品體驗足夠簡潔,讓現有客戶能將加密資產集中至新帳戶,則多頭路徑將開啟。

在這種情況下,富達、E*TRADE 和嘉信理財共同在主流券商渠道中創造了需求飛輪,這種終端投資者採用情況正是 Citi 在其比特幣 165,000 美元和 Ethereum 4,488 美元的看漲論點中所引用的。

Schwab 的分發範圍 alone 就會迫使所有仍將加密貨幣客戶僅導向 ETFs 或教育頁面的經紀商加速其平台對等時間表。

熊市之路貫穿摩擦。Schwab 加密貨幣帳戶的狀態限制、銀行附屬架構、缺乏加密貨幣充幣以及當前的轉帳限制,每項都與加密原生平台產生差距,這些差距將被更積極的用戶察覺。

如果這些摩擦因素持續限制採用範圍,而希望直接接觸加密貨幣的投資者仍偏好 Coinbase、Kraken 或富達更整合的設置,則此發佈顯得操作上單薄。

一位希望將加密貨幣與股權資產置於單一運營視圖中的投資者,可能會發現銀行子公司通道是一種產品邊界更明確的風險敞口工具,而非品牌整合投資組合框架所暗示的那樣。

下一個可讀數據點將在嘉信理財披露首個第二季度群組的閃兌速度,以及更大規模的推廣是否按計劃加速時到來。

施瓦布將這一批用戶推廣至一般可用的速度,將告訴市場這項發佈是真正的規模擴張願景,還是一次謹慎管理的合規行動。

文章 Charles Schwab 的比特幣和以太坊推出顯示加密貨幣正更深地進入主流券商帳戶 首先出現在 CryptoSlate。