強大的力量正在匯聚,將在2026年重塑金融服務業。新興銀行紛紛上市並申請完整的銀行牌照。加密貨幣原生公司正與全球最大的銀行合作或競爭。人工智能代理開始自主轉移資金。這些發展共同預示著金融服務構建方式以及客戶關係所有權的轉變。

預測一:新興銀行進入新市場將從傳統銀行搶走消費者存款

新銀行不再是緊追傳統銀行的初創公司。一類新型的數字化優先型機構正在全球範圍內擴張、上市並申請完整的銀行牌照,直接與傳統銀行爭奪主要的消費者銀行業務關係。

IPO市場的蓬勃發展表明人們對新型銀行的商業成熟度越來越有信心。Chime於2025年6月完成了8.64億美元的公開募股,創下了美國新銀行IPO的歷史新高。PicPay隨後於1月在納斯達克上市。市值最大的新能源銀行Nubank於1月獲得了美國銀行牌照的有條件批准,該公司選擇自行申請完整牌照,而非與保薦銀行合作,並將其聯合創始人全職遷至美國領導這家新子公司。

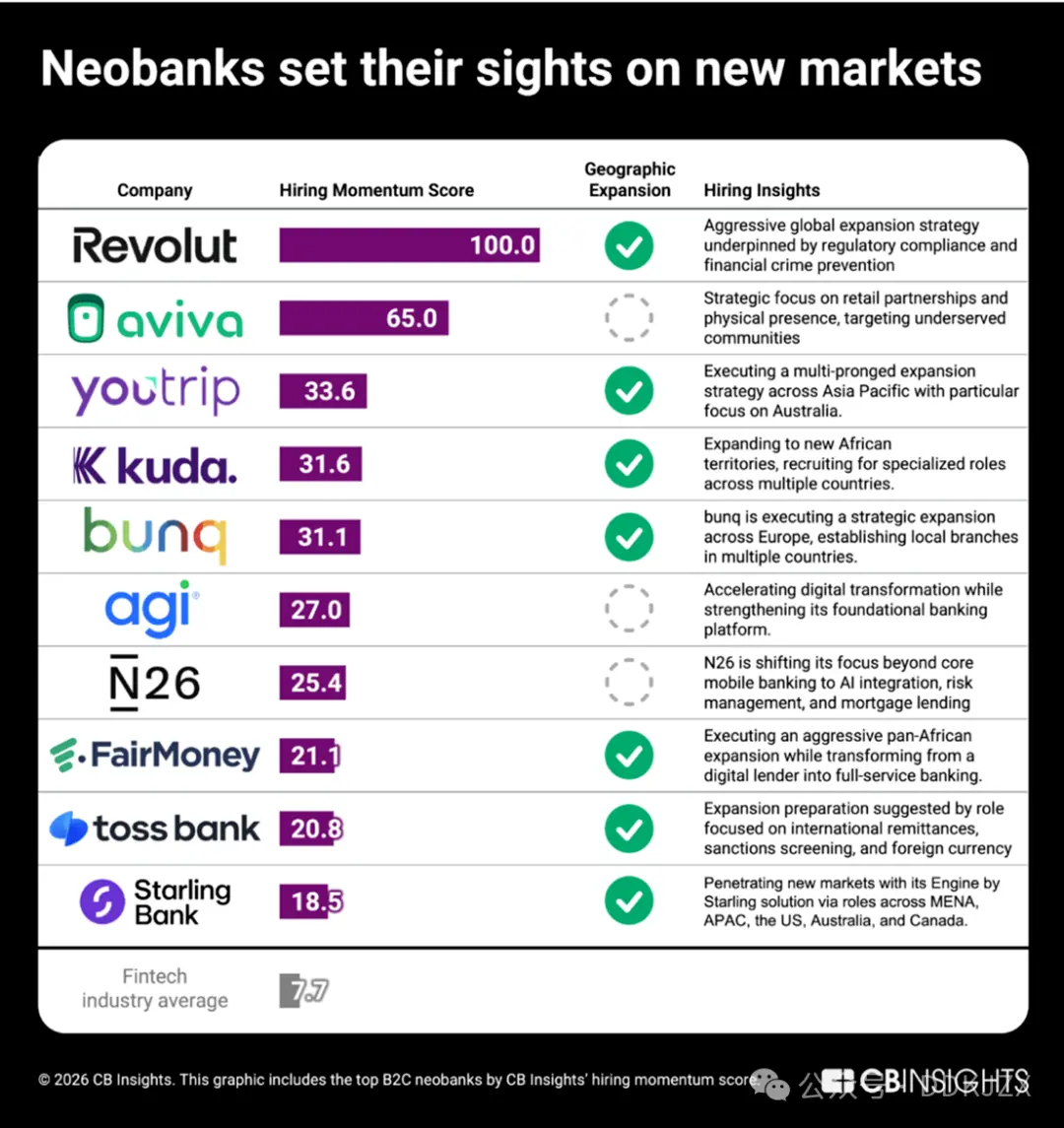

在私營領域,CB Insights 的招聘勢頭評分揭示了哪些B2C 新銀行的擴張最為積極。

Revolut以滿分100分的招聘勢頭遙遙領先。該公司於 11 月融資20 億美元,估值達到 750 億美元,成為史上估值最高的私人新銀行,其中相當一部分資金將用於美國市場的擴張。其招聘策略展現了系統性的市場進入戰略,例如在20 多個國家同時招聘高級監管和合規領導者。其他公司包括:

-

YouTrip(33.6)正在亞太地區大力擴張,尤其關注澳大利亞市場。

-

專注於尼日利亞市場的Kuda(31.6)正在多個非洲地區招聘員工。

-

Toss Bank(20.8)正在招聘國際匯款和外匯相關職位,這標誌著該公司正在從韓國進行跨境擴張。

即使是目前尚未進行地域擴張的新銀行也在改變其模式:FairMoney(21.1)正在從一家數字貸款機構轉型為一家提供全方位服務的泛非銀行,而N26(25.4)正在轉向人工智能集成、抵押貸款和風險管理,以加深其在現有歐洲市場的競爭地位。

隨著這一代新型銀行以越來越全面的服務進入新市場,各種規模銀行的消費者存款都面臨著來自一類全新競爭對手的壓力。

預測二:先買後付銀行之戰

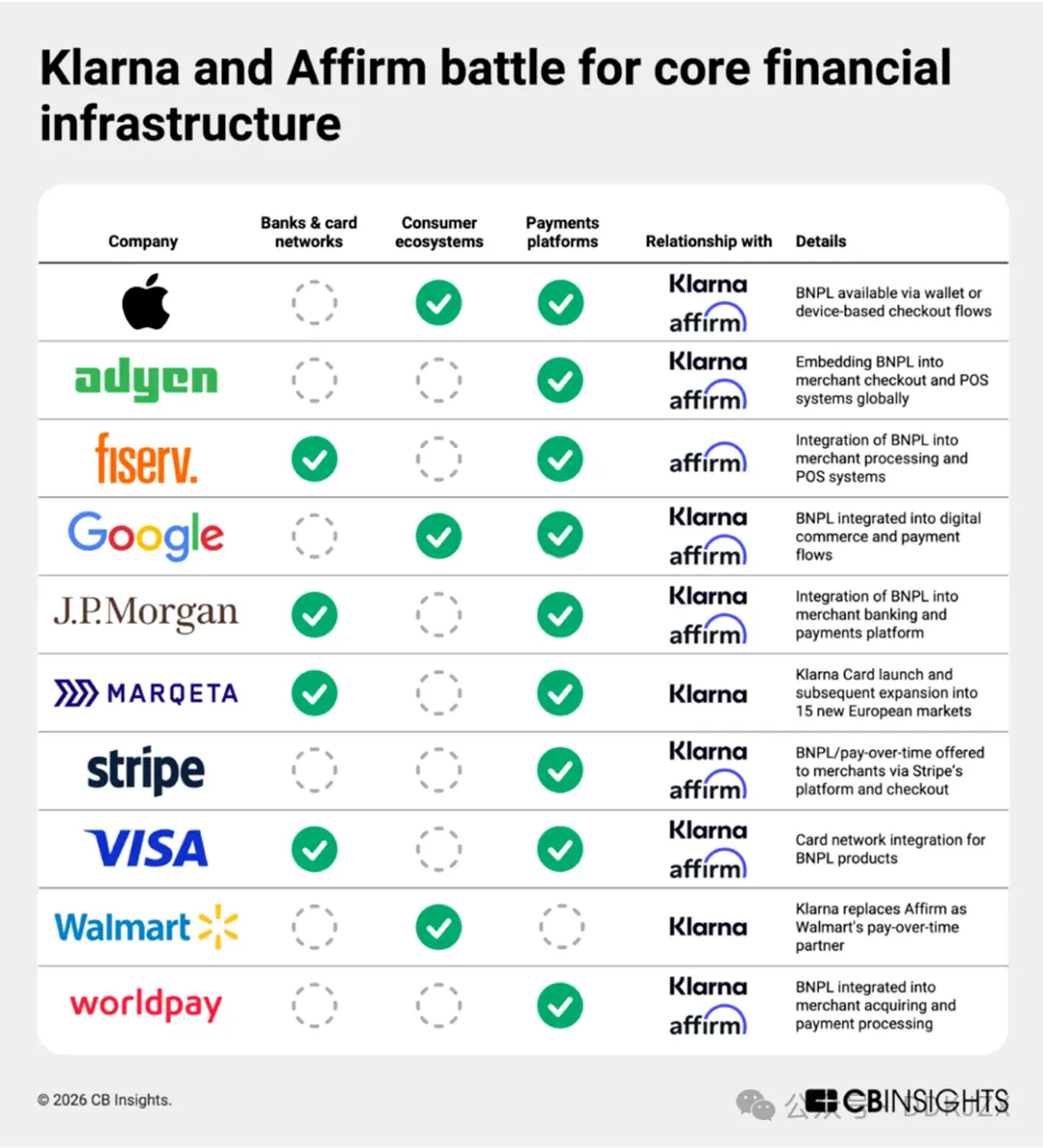

“先買後付”(BNPL)不再僅僅是結賬功能。Klarna (有望成為2025年最大的金融科技IPO)和Affirm(市值更高,並積極拓展歐洲市場)都在構建全方位的消費者銀行服務,CB Insights的業務關係數據顯示,它們正通過重疊的基礎設施來實現這一目標。這兩家公司在合作夥伴數量方面位列最活躍的支付公司之列,擁有27家共同合作夥伴——包括蘋果、Adyen、谷歌和摩根大通等——將BNPL整合到從基於設備的結賬流程、數字商務到商戶銀行和支付處理等各個環節。

近期舉措進一步深化了這一基礎設施佈局。Affirm與Fiserv的合作以及Klarna通過Marqeta拓展信用卡業務,將“先買後付”(BNPL)服務融入借記卡、銀行服務和日常支付中,其應用範圍遠遠超出了結賬時的分期貸款。Klarna持有歐盟和英國的牌照,並於 6 月宣佈通過與Visa 的合作在美國試點推出借記卡服務。與此同時,Affirm計劃將其業務拓展到現有儲蓄賬戶(由Cross River Bank持有)之外,並已於1 月向聯邦存款保險公司(FDIC) 提交了申請。

我們的招聘信息顯示,Affirm正在招聘專注於分析的領導者,以發展其合作銀行借記卡項目。Klarna則通過設立專業崗位來加強其欺詐檢測和風險管理能力,尤其注重英國市場的監管合規性。

隨著智能人工智能重塑消費者的購物方式,純粹的先買後付模式可能會失去發展勢頭,兩家公司的下一個階段都將是全方位的消費者銀行業務。

預測三:Robinhood將成為一款金融超級應用

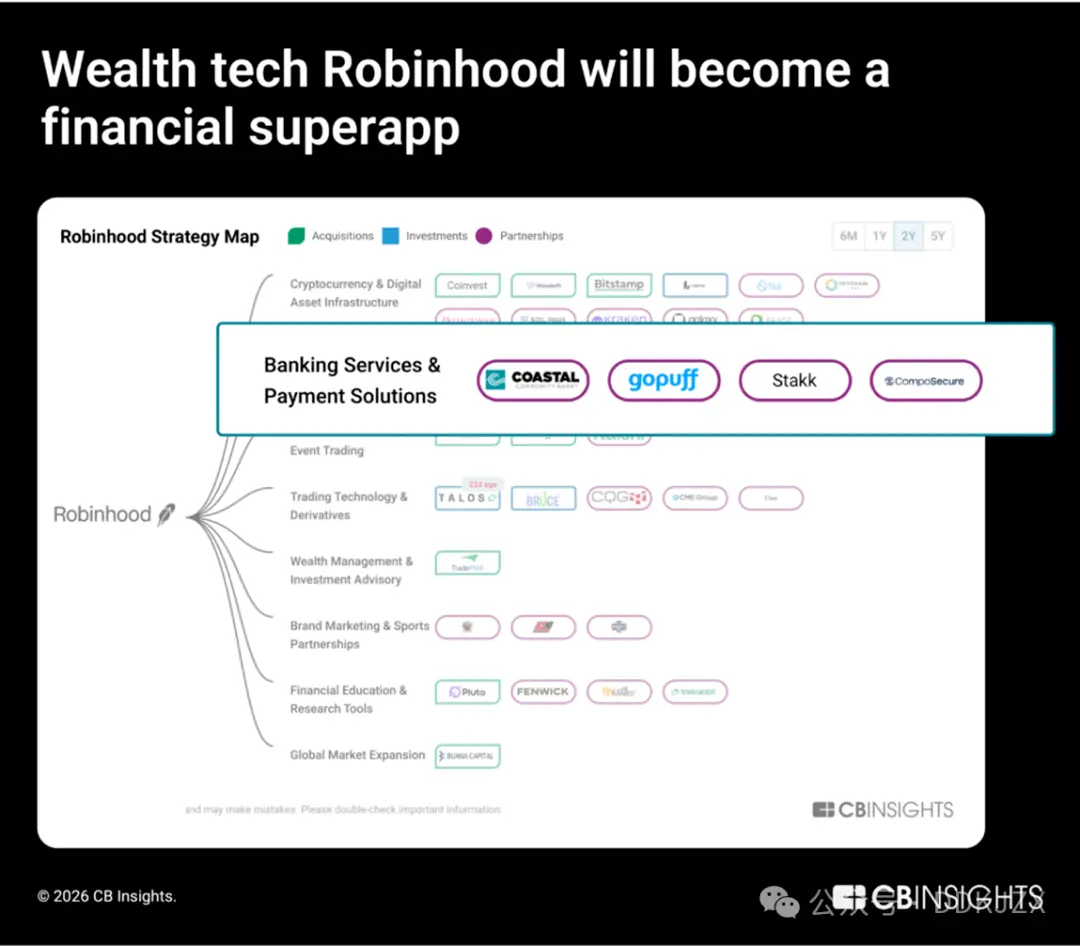

2025年,財富科技領域的股權融資同比增長90%,在所有金融科技子領域中增幅最大。該領域市值最高的公司Robinhood正在積極拓展銀行、信貸和加密貨幣基礎設施業務。

在投資方面,Robinhood正朝著垂直整合的方向發展。它收購了Bitstamp(機構級加密貨幣交易平台)和LedgerX(加密貨幣期貨平台),使其業務範圍超越了零售經紀業務。此外,它還與Offchain Labs合作構建了專為歐盟用戶打造的L2 鏈“Robinhood Chain”,這表明Robinhood 的雄心壯志不僅在於分銷資產,更在於擁有鏈上市場基礎設施。

在銀行業務方面,Robinhood正持續拓展自身能力,為推出全面的銀行服務做準備。2025年 11 月,Robinhood 與GoPuff和Coastal Community Bank達成合作,整合了現金遞送服務;2025 年 9 月,Robinhood收購Stakk,進一步增強了其核心銀行業務能力。我們的招聘數據也印證了這一轉變,數據顯示,與信用卡、銀行產品和信用額度提升直接相關的職位正在增加:

-

全棧工程師和軟件後端工程師,信用卡和銀行業務

-

銀行業產品設計經理兼高級產品工程師

-

信貸業務分析師,銀行欺詐

Robinhood 並沒有僅僅依靠合作關係來疊加功能,而是構建了一個垂直整合的金融體系和人才庫,涵蓋交易、加密貨幣基礎設施、存款和信貸等領域。在財富科技蓬勃發展的當下,Robinhood 正在以券商的名義重塑消費者銀行。

預測四:大型加密貨幣公司將挑戰大型銀行業

加密貨幣公司不再提供傳統銀行服務的替代方案,而是在構建傳統銀行服務的下一個階段。

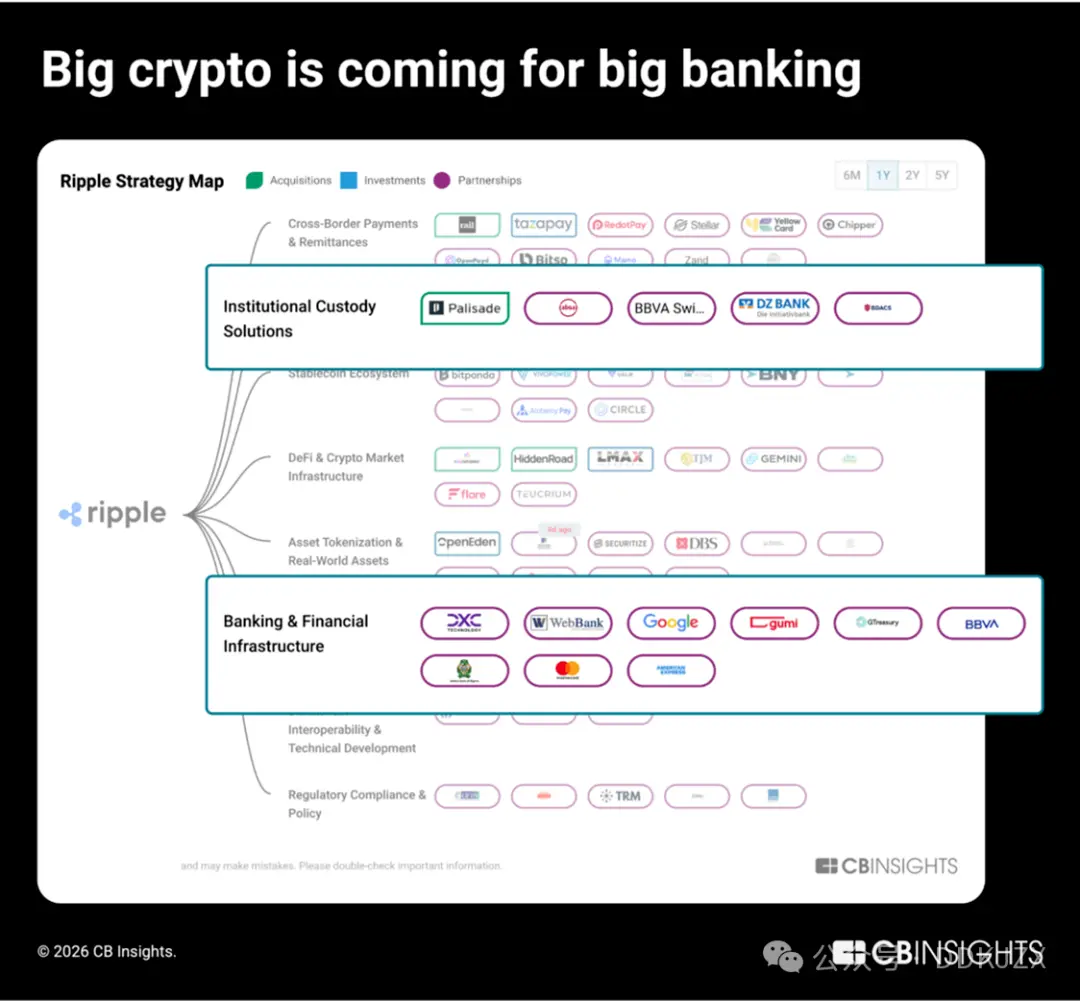

2025 年最積極拓展加密貨幣原生業務的公司是 Ripple、Coinbase 和 Circle,它們各自建立了超過 50 個合作關係。根據我們的商業關係洞察報告,這三家領先企業都將目標瞄準了傳統銀行體系:

-

Ripple正在構建機構級託管基礎設施,用於現實世界的資產代幣化和數字資金管理,並通過由 BBVA 和 Absa Group 等知名金融機構支持的白標解決方案來實現。

-

Coinbase正在從零售經紀業務擴展到為摩根大通和渣打銀行等金融機構提供機構經紀、託管和支付基礎設施服務。

-

Circle正在將 USDC 直接嵌入到核心銀行系統和支付處理商(如 FIS、Fiserv 和 Finastra)中,以使傳統金融機構能夠無縫採用穩定幣。

Ripple 積極進軍機構銀行業務,自 2023 年以來已與資產規模排名前 100 的傳統銀行中的 9 家建立了合作關係,例如星展銀行和紐約梅隆銀行。其過去一年的戰略規劃顯示,該公司在資金管理金融科技、主經紀商和 B2B 跨境交易處理領域進行了 4 項收購,以構建其金融技術棧:

-

Palisade(於 2025 年 11 月被收購)是一個面向金融科技公司和加密貨幣原生公司的錢包即服務託管平台,用於高頻交易、存取款和錢包配置。

-

GTreasury(於 2025 年 10 月以 10 億美元的估值被收購)是一家資金管理軟件提供商,大型企業使用該軟件來管理現金、外匯風險敞口和支付業務。

-

Rail.io(於 2025 年 8 月以 2 億美元的估值被收購)是一家 B2B 穩定幣支付初創公司,為企業提供入/出通道和跨境交易基礎設施。

-

Ripple Prime(於 2025 年 4 月以 12.5 億美元的估值被收購,前身為 Hidden Road)是一家多元資產機構經紀商,每年為對沖基金和金融機構清算約 3 萬億美元。

去年 12 月,Ripple 和 Circle 與 BitGo、Fidelity Digital Assets 和 Paxos 一同獲得了美國國家信託銀行牌照的有條件批准。下一步:這些加密貨幣原生公司正準備超越合作關係,競相建立全棧式銀行關係。

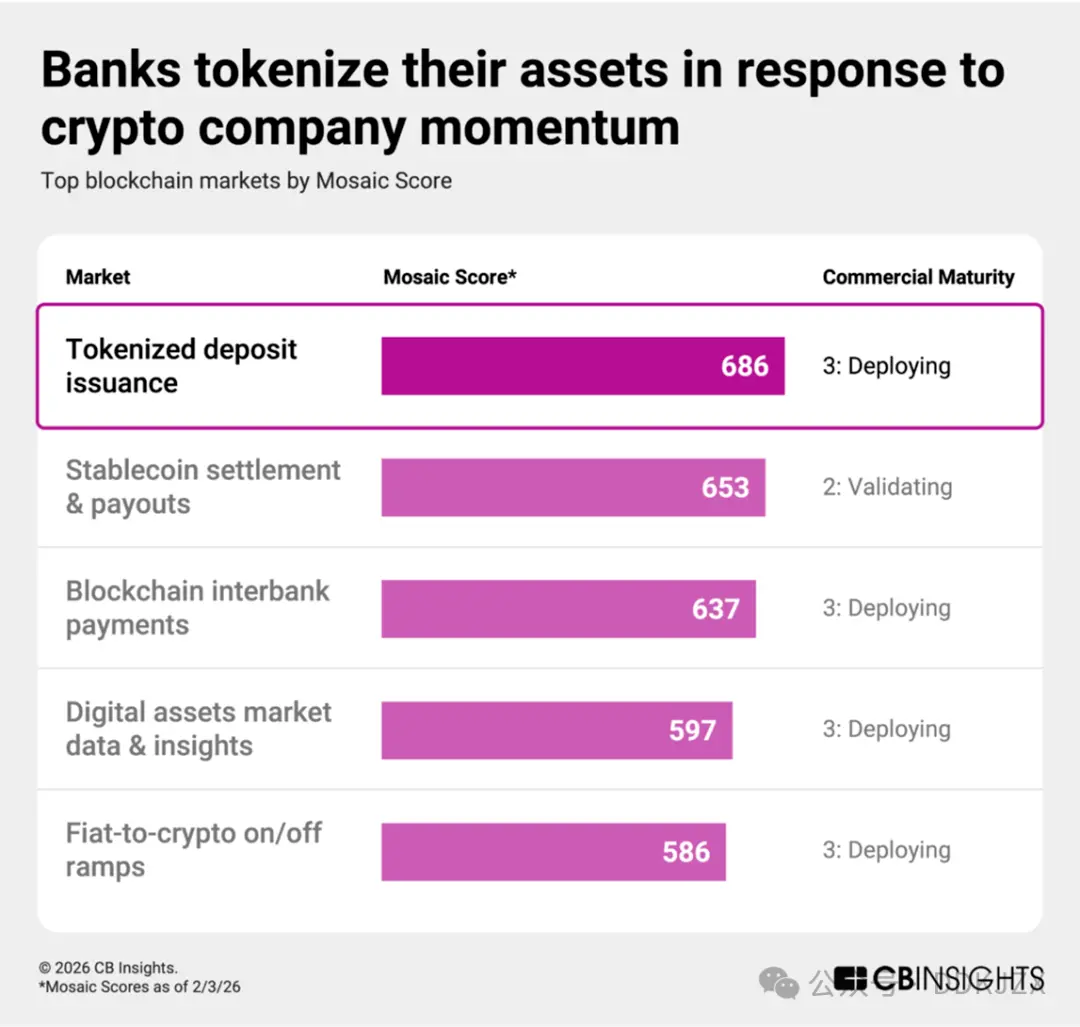

預測五:為應對加密貨幣公司的蓬勃發展,銀行將把現有資產代幣化,以保持對存款的控制權

銀行正積極響應加密貨幣公司的蓬勃發展,將存款轉換為基於區塊鏈的代幣。代幣化存款是受監管銀行持有的普通貨幣的數字化表示,仍然是銀行資產負債表上的負債,為客戶提供與普通存款相同的保障。在區塊鏈平台上,代幣化存款可以支持更快的結算和可編程轉賬,同時發行銀行仍能保持監管權限和核心客戶關係。

根據評級,代幣化存款發行是目前動能最高的區塊鏈市場,平均商業成熟度評分為 3(部署中)或更低,甚至超過了穩定幣結算和支付的 Mosaic 評分。根據我們的 ESP(執行力、實力和定位)矩陣,主要參與者包括:

-

Stablecore(Mosaic 評分前 2%,得分 747)使銀行和信用社能夠提供數字資產產品、促進交易和管理用於貸款的加密貨幣抵押品。

-

Fireblocks(Mosaic 評分高達 867 分,位列前 1%)提供靈活的機構級技術,用於將法幣、貨幣市場基金、數字貨幣和現實世界資產代幣化。2026 年 2 月,Fireblocks 推出了 Canton Network,這是一個專為機構金融領域打造的 Layer 1 區塊鏈。

戰略伙伴關係正在推動這一運動:

-

摩根大通推出了代幣化存款和代幣化貨幣市場基金,並於 11 月開始探索代幣化 TradFi 產品與星展銀行的互操作性。

-

花旗銀行現有的 Citi Token Services 解決方案在 9 月份增加了銀行間支付功能。

-

Vantage Bank於 10 月與 Custodia Bank 合作開展代幣化存款業務,而渣打銀行於 12 月與螞蟻國際合作開展。

隨著穩定幣的普及,銀行將越來越多地將自己的資產負債表代幣化,在維護存款關係的同時實現結算渠道的現代化,從而將防禦性舉措轉變為競爭性舉措。

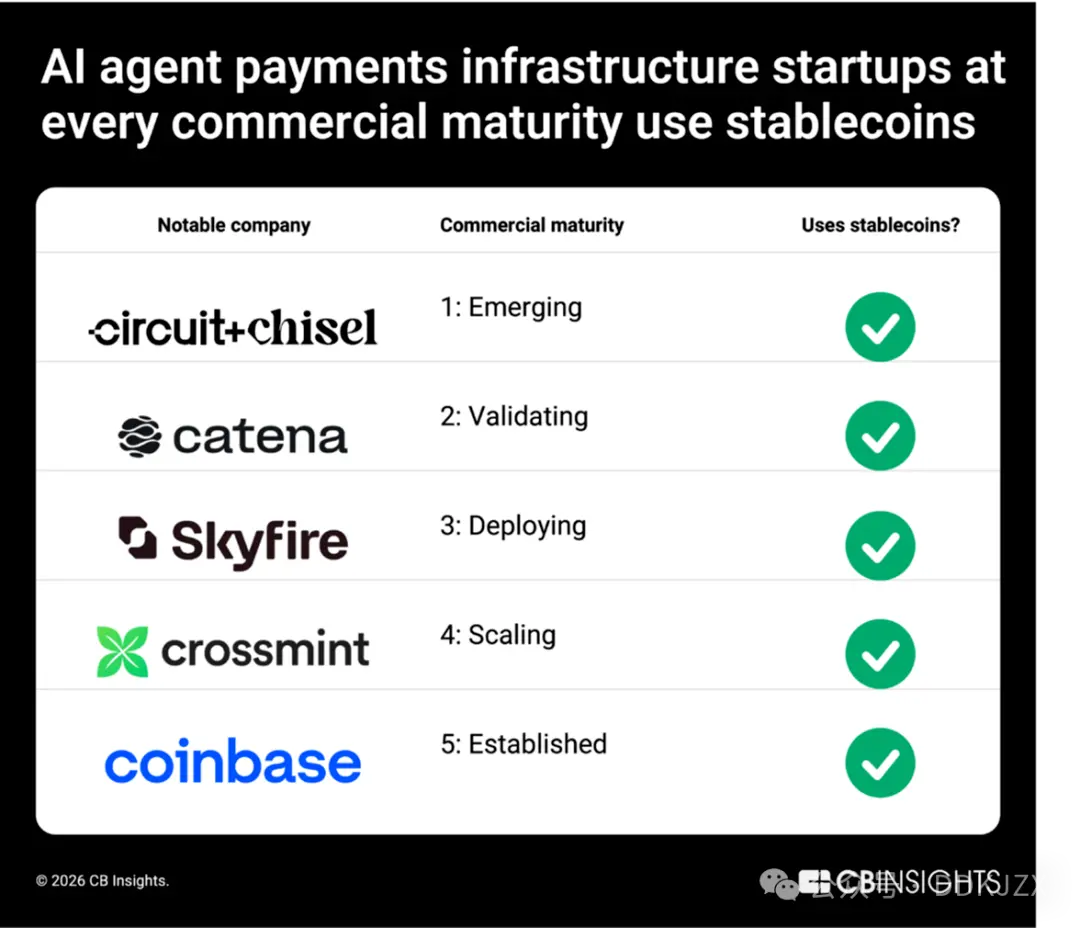

預測六:穩定幣將成為代理支付的軌道

人工智能代理需要可編程、始終可用的資金,而穩定幣恰好滿足這一需求。這種融合是自然而然的:人工智能代理需要可驗證的身份、可編程的資金和自主執行能力,而這些能力恰好是區塊鏈貨幣原生提供的。

數據顯示,這方面已經在進行中。根據我們的《技術趨勢報告》,到 2025 年,金融服務業在人工智能代理合作方面領先於所有行業,而構建智能商務軌道的支付處理商則加速了加密貨幣的整合:例如,萬事達卡的加密貨幣合作夥伴關係從 2024 年的 6 個增加到 2025 年的 25 個以上。

從初創企業到行業巨頭,穩定幣是人工智能代理支付基礎設施的共同基礎。在我們分析的人工智能代理支付基礎設施市場中,處於各個商業成熟階段的公司都依賴穩定幣運行,包括 Circuit & Chisel (CM 1)、Catena Labs (CM 2)、Skyfire (CM 3)、Crossmint (CM 4) 和 Coinbase (CM 5)。Coinbase Ventures 和 Stripe 等投資方也進一步強化了這種重疊性。

隨著人工智能代理代表消費者管理訂閱、結帳流程和售後服務,穩定幣將自然而然地從加密原生工具過渡到代理驅動型商業的結算層。我們預測,到 2026 年及以後,穩定幣將為在線市場、跨境零售和嵌入式結帳體驗提供即時、可編程的支付方式。

預測七:鏈上人工智能代理平台正在為自主代理經濟奠定基礎

穩定幣正成為智能商務的關鍵支付渠道。但一種更進一步的並行基礎設施層正在興起:人工智能代理完全在鏈上運行的平台。

基於區塊鏈的人工智能代理平台提供創建、部署和管理原生鏈上運行的自主代理所需的工具。這些代理可以執行去中心化金融(DeFi)交易、參與治理、與去中心化應用程序交互,並在無需人工干預的情況下與其他代理協調工作。

除了執行之外,這些平台還通過代幣化實現了代理的共同所有權和貨幣化,指向了代理經濟,在代理經濟中,自主軟件參與者可以獨立地賺取、花費和分配資本。

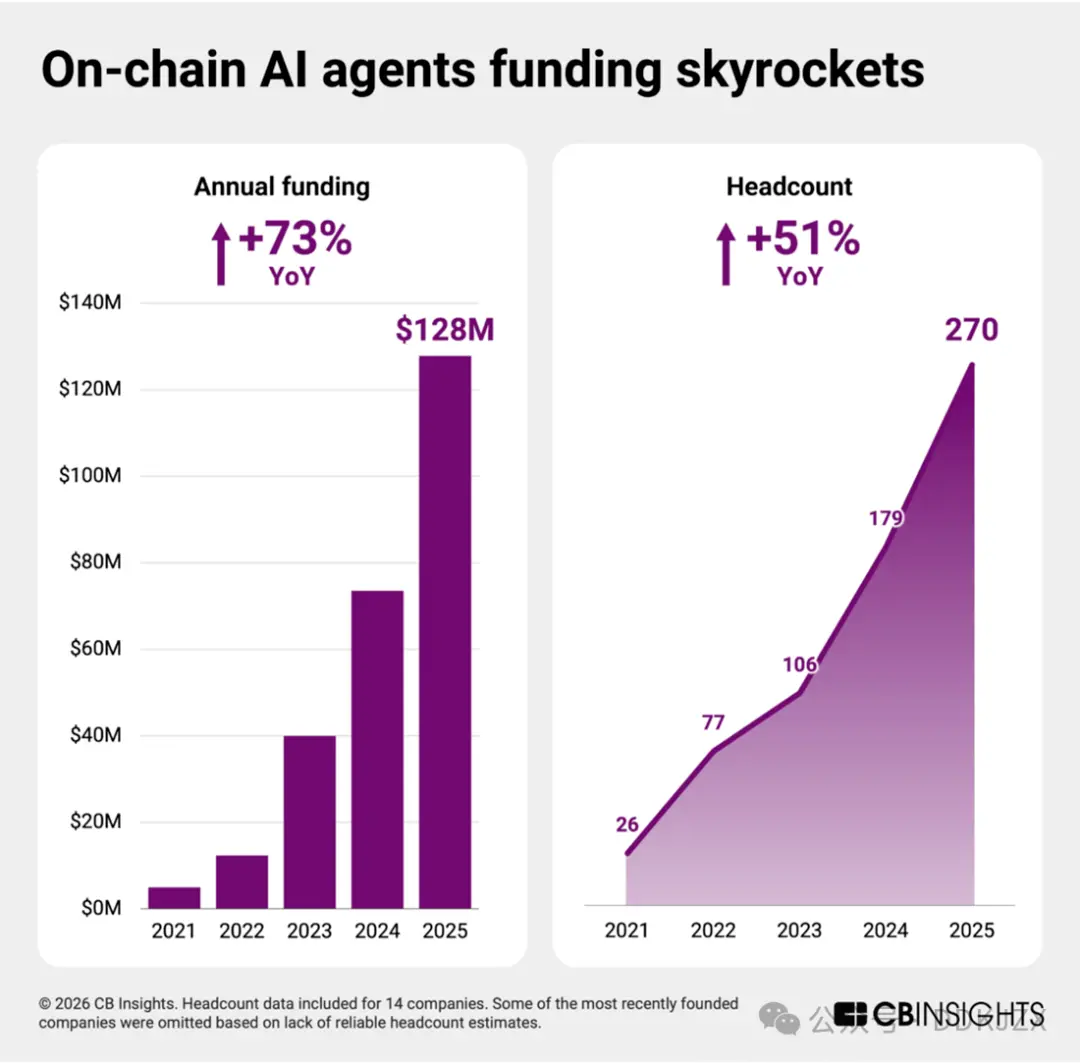

得益於智能體人工智能技術的進步,該領域的初創企業正從實驗階段轉向基礎設施建設。儘管平均商業成熟度評分僅為 2(驗證階段),在三十多個區塊鏈領域中,這仍然是最早期的市場。然而,該領域已蓄勢待發,即將迎來爆發式增長。

2023 年至 2025 年,股權融資額同比增長近一倍,員工人數增長約 50%。過去兩年,每家獨立公司都籌集了資金,這表明投資者信心十足,並預示著 2026 年將迎來快速擴張。

到目前為止,代理支付主要集中在消費者和電子商務領域,萬事達卡、維薩卡、Stripe 和 Shopify 計劃在 2025 年推出代理商務工具。

基於區塊鏈的人工智能代理平台為經濟自主主體在去中心化網絡上進行交易和運營奠定了基礎。隨著代理支付基礎設施的成熟,這一更深層次的協調層將成為下一階段代理金融的基石。

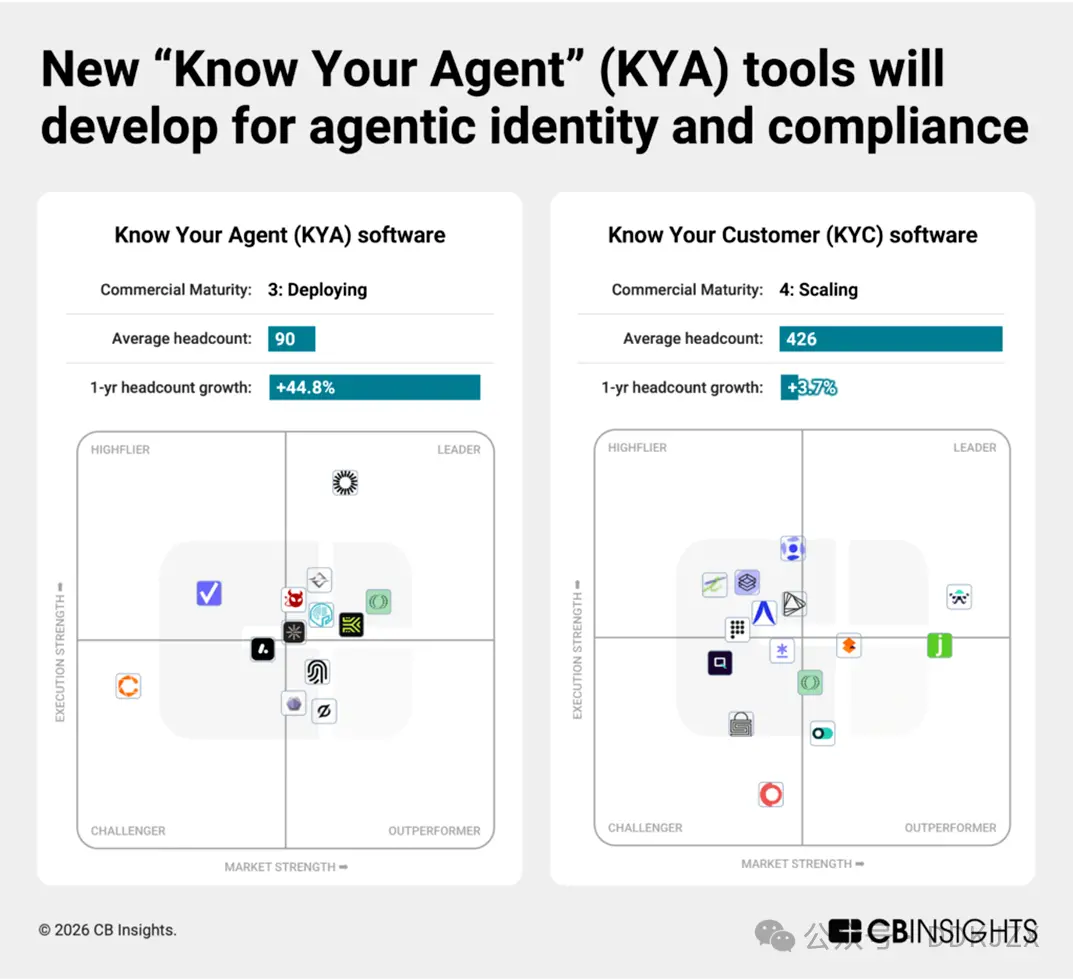

預測八:新的「了解你的代理人」(KYA)工具將會出現,用於監管代理人的付款行為

隨著人工智能代理獲得交易許可,新的合規邊界正在形成。

在我們追蹤的 96 個網絡安全市場中,智能體人工智能安全和風險管理平台目前是增長勢頭最強勁的細分市場。「了解你的代理」(KYA)初創公司與傳統的「了解你的客戶」(KYC)提供商不同,儘管其平均商業成熟度僅為第 3 級(仍在發展中),但過去一年的融資增長卻超過了 450%。

早期創業公司正在構建針對自主軟件參與者的身份、許可和行為評分系統。儘管它們尚處於起步階段,但以下每家公司都發展勢頭強勁,憑藉我們專有的 Mosaic 評分,它們跻身所有公司前 15% 之列:

-

Keycard(商業成熟度 2,10 月份 A 輪融資 3000 萬美元,Mosaic 排名前 2%)為 AI 代理構建可編程身份和訪問基礎設施,從而在金融應用程序中實現安全身份驗證、錢包控制和基於策略的許可。

-

Helmet Security(商業成熟度 2,12 月籌集了 900 萬美元 A 輪融資,位列 Mosaic 前 8%)開發了代理原生合規性和風險工具,將交易監控、策略執行和可審計性直接嵌入到自主工作流程中。

-

RunLayer(商業成熟度 1,12 月完成 1100 萬美元種子輪融資,Mosaic 排名前 6%):為 AI 代理提供執行基礎設施,管理憑證、環境隔離以及跨企業系統的安全任務編排。

-

Overmind(商業成熟度 1,9 月份完成種子輪融資,Mosaic 排名前 15%)專注於 AI 代理的行為監控,跟蹤活動模式並實施防護措施,以防止濫用、欺詐或違反政策。

-

T54 Labs(商業成熟度 1,於 2026 年 2 月完成種子輪融資,Mosaic 排名前 12%)根據涵蓋交易歷史、交易對手和行為信號的全面、動態風險概況對支付代理進行評分。

隨著監管機構和企業要求對機器驅動的金融進行問責,KYA 工具將成為代理支付的基礎,就像 KYC 之於人類銀行一樣。

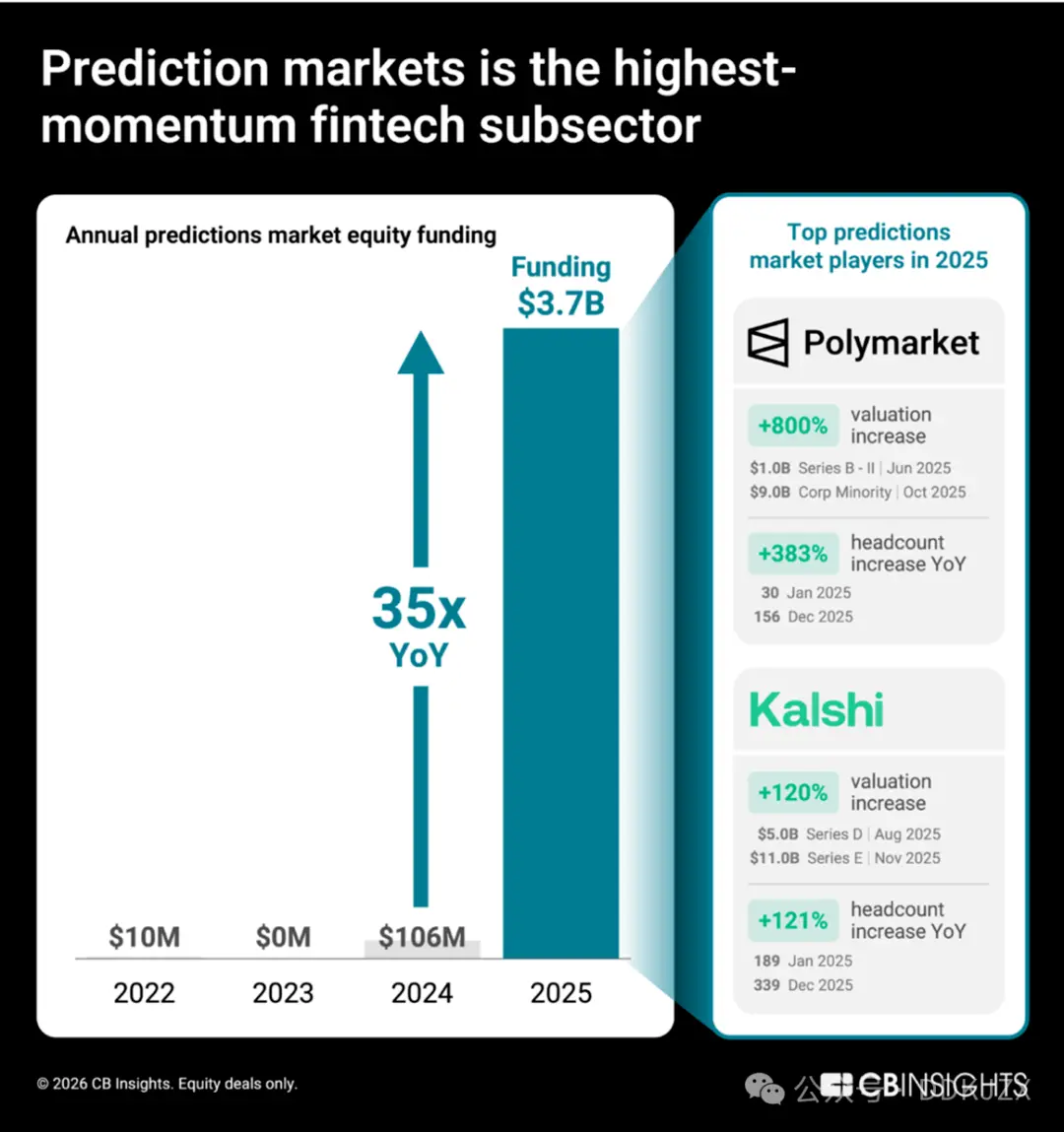

預測九:預測市場試圖從博 彩平台過渡到值得信賴的數據提供商

預測市場(用戶對現實世界事件結果進行交易的平台)正經歷著前所未有的增長勢頭。在 Polymarket 和 Kalshi 的推動下,2025 年的股權融資額同比增長 35 倍,從 2024 年的 1.06 億美元飆升至 37 億美元。CB Insights 的 Mosaic 數據顯示,在 150 多個金融服務和區塊鏈市場中,預測市場平台是增長勢頭最強勁的金融科技細分領域。

估值和員工人數的變化表明這兩家公司發展迅猛。僅在2025年,Polymarket 的估值就從 10 億美元增長到 90 億美元,員工人數也增長了 333%;而 Kalshi 的估值增長了 120%,團隊規模擴大了 72%。

我們的招聘洞察顯示,Polymarket 的首要任務是構建受監管的美國交易所基礎設施,並借助新的營銷人才,將業務拓展到政治和加密貨幣以外的主流消費者群體。Kalshi 也同樣在營銷崗位上投入資源,以推動主流消費者接受其產品,同時通過多個工程崗位與傳統金融平台建立牢固的聯繫。

戰略合作夥伴關係數據進一步強調,Polymarket 和 Kalshi 都希望進入主流金融服務領域,同時將自己重新定位為值得信賴的信號提供商:

-

2025年12月,Kalshi與哈佛大學合作,向學術研究人員提供預測市場數據。

-

Polymarket與道瓊斯合作,向機構受眾分發市場洞察。

-

去年12月,Crypto.com與Kalshi聯手推出全國預測市場聯盟,將用戶群體從加密貨幣原生用戶擴展到主流金融渠道。兩家公司在贏得消費者信任方面也採取了相同的策略:兩家公司都在2026年2月在紐約開設了雜貨店快閃店。

在這個領域,最終的贏家並非僅僅是那些交易量最大的公司,而是那些能夠將集體市場信號轉化為機構級數據產品,並與成熟機構建立合作關係的公司。對於 Polymarket 和 Kalshi 而言,他們的最終目標是將預測市場從投機工具轉變為決策者的核心信息基礎設施。