作者:Cathie Wood

編譯:比比新聞

本文內容不構成投資建議。請讀者嚴格遵守當地法例。

重點提示:ARK創辦人Cathie Wood於其2026年新年展望文章中指出,人工智慧、機械人及區塊鏈等技術正推動資本支出創新高,同時通脹回落及生產率提升,長期而言有望推動GDP增長。文章亦分析了黃金、比特幣及美元走勢,以及市場估值,為投資者提供宏觀與科技結合的參考角度。

祝ARK的投資者以及所有支持者新年快樂!

我們由衷感謝你們一直以來的支持。

正如我在這封信中所展示,我們確信投資者有充分理由保持樂觀!希望你會喜歡接下來的討論。從經濟歷史的角度來看,我們正處於一個重要的時間節點。

被壓緊的彈簧(COILED SPRING)

儘管美國實際國內生產總值(GDP)在過去三年持續增長,但美國經濟的內在結構卻經歷了一場「滾動式衰退」,逐漸演變成一根被壓緊的彈簧,有可能在未來數年內出現強勁反彈。

為應對與 COVID 相關的供應衝擊,聯儲局在 2022 年 3 月至 2023 年 7 月的 16 個月內,將聯邦基金利率由 0.25% 提高至 5.5%,增幅高達 22 倍。

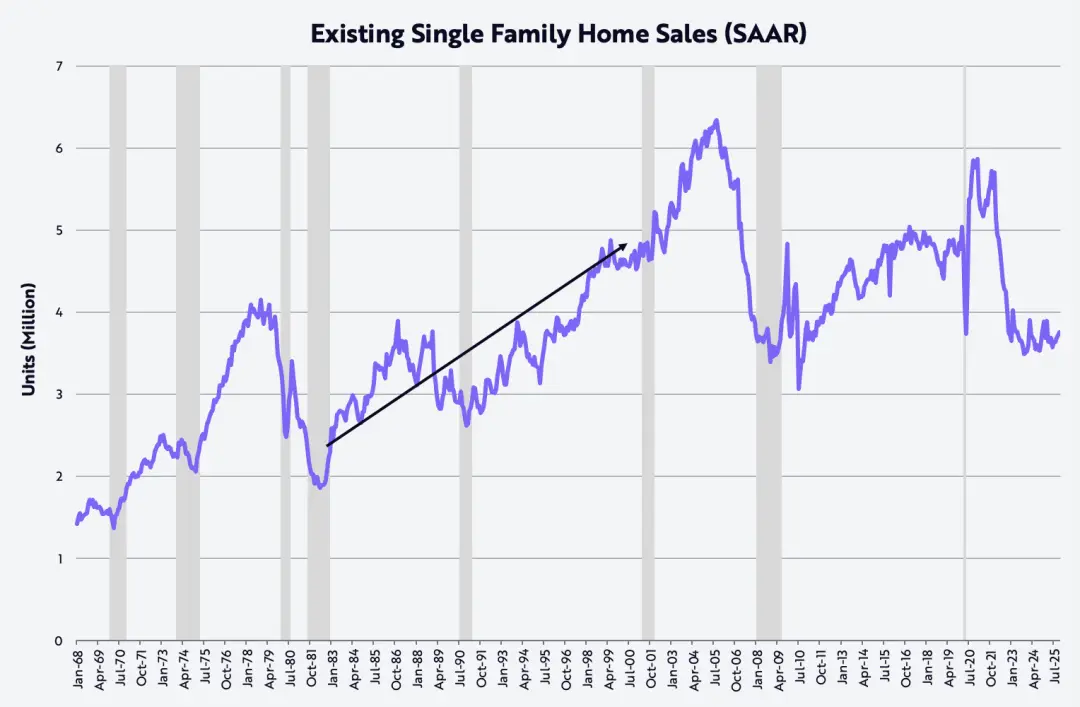

這史無前例的緊縮,推動住房、製造業、非人工智慧資本開支,以及中低收入群體相繼陷入衰退,如下圖所示。

以現房銷售為例,美國樓市由2021年1月的年化590萬單位,下跌至2023年10月的350萬單位,跌幅高達40%。

這個水平上一次出現是在2010年11月,並在過去兩年中基本維持在這個低位附近。

更能說明「彈簧被壓得多緊」的是:現時的現有房屋銷售量與20世紀80年代初相若,而當時美國人口規模比現在少約35%。

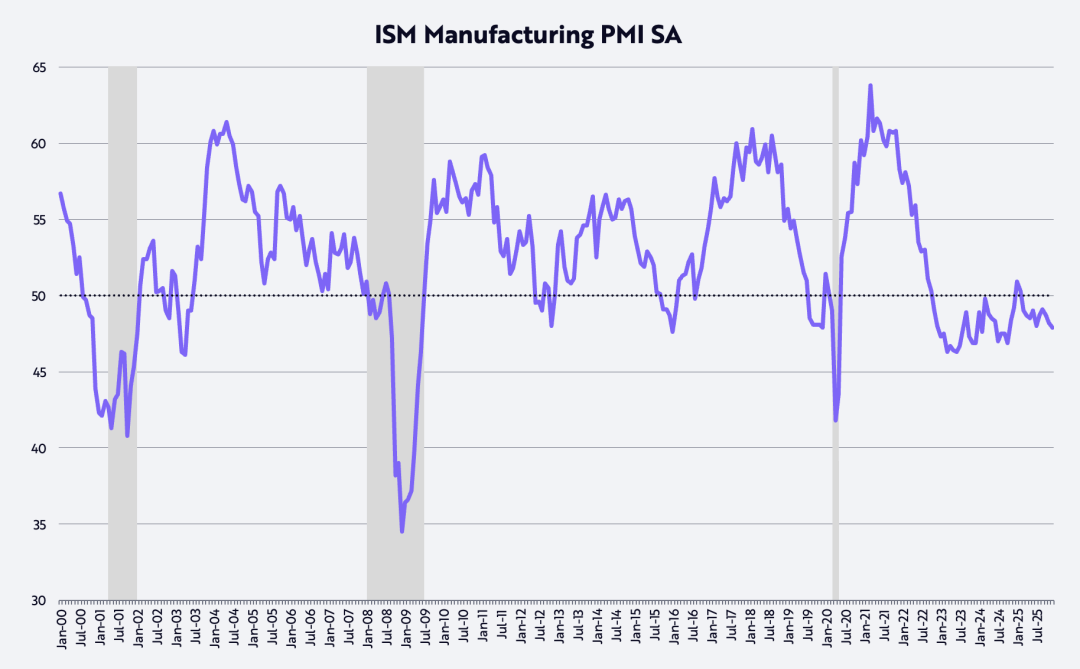

從美國採購經理人指數(PMI)來看,製造業已經連續約三年處於收縮狀態。該擴散指數中,50是擴張與收縮的分界線,如下圖所示。

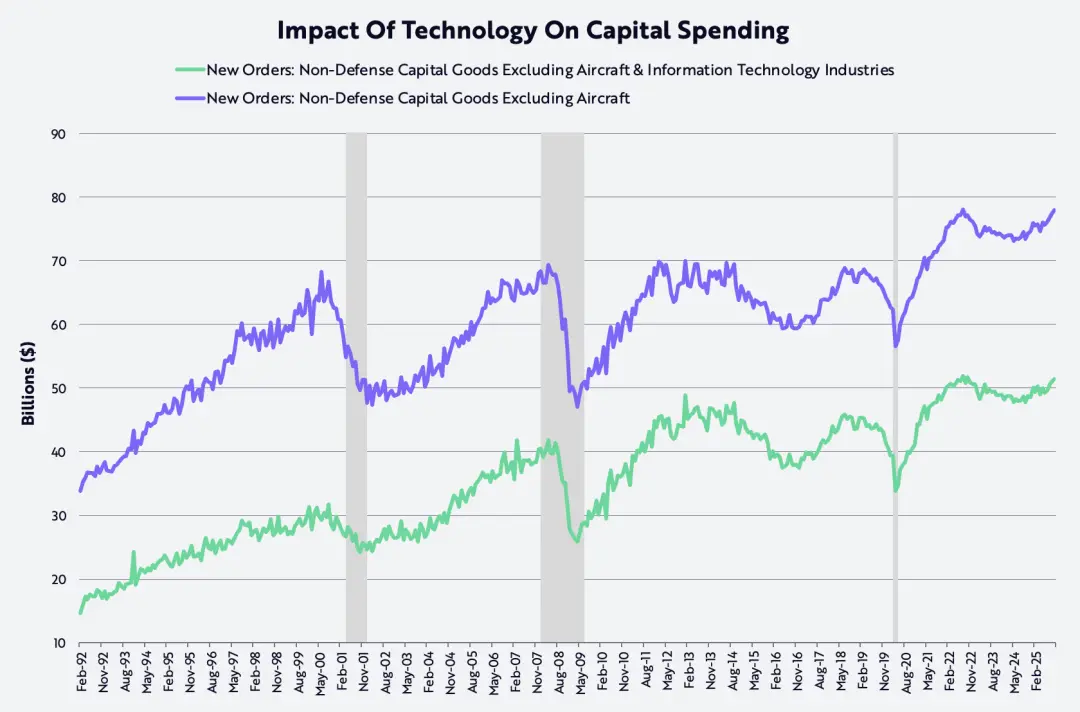

同時,以「非國防資本品(不包括飛機)」衡量的資本支出在2022年中達到頂峰,其後回落,現時已剛好回復至當時水平,不論是否包括科技支出。

事實上,自90年代科技與電訊泡沫爆破以來,這項資本開支指標在20多年來一直難以突破,直至2021年,疫情引發的供應衝擊迫使數碼化和實體投資同步提升。

曾經的「天花板」,如今看來正逐漸成為「地板」,因為人工智慧、機械人、儲能、區塊鏈技術及多組學測序平台均已進入可大規模應用的階段。

在上世紀九十年代科技與電訊泡沫之後,資本支出在約7000億美元的水平上經歷了長達20年的反覆見頂過程;

而現在,這個階段正逐漸被可能成為歷史上最具活力的資本開支週期所取代,如下圖所示。

在我哋睇法,AI泡沫仲有好多年先至嚟到。

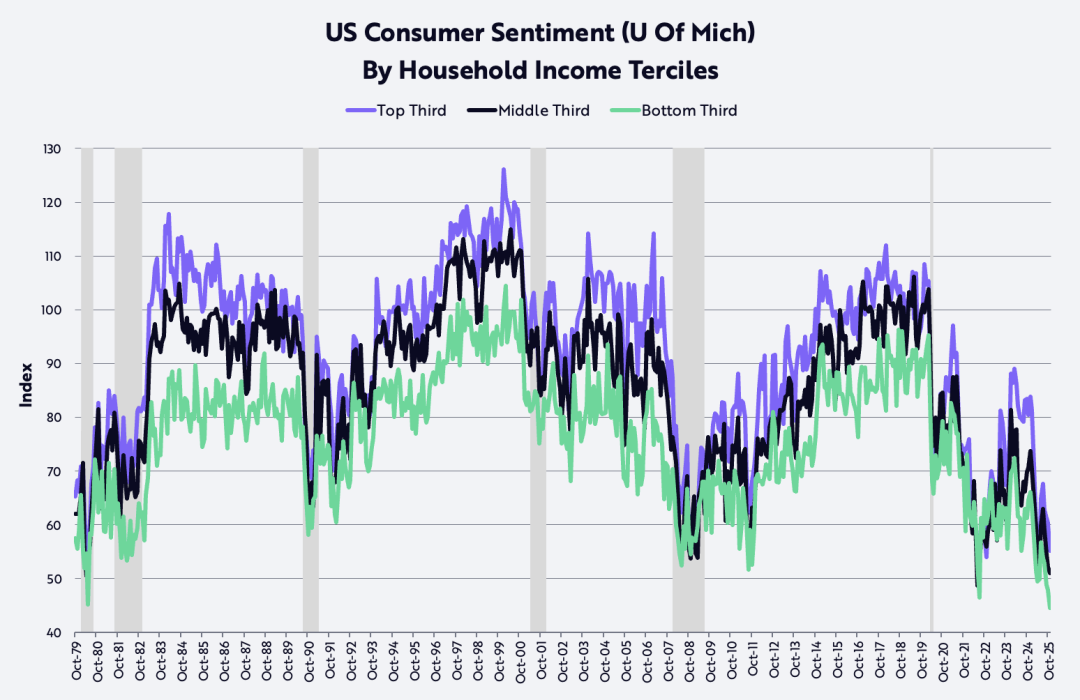

根據密歇根大學的數據,低收入和中等收入群體的消費者信心已跌至與1980年代初相若的水平,當時兩位數的通脹和利率嚴重侵蝕了購買力,並把美國經濟拖入連續衰退。

更值得注意的是,近幾個月來,高收入群體的信心亦出現明顯下滑。我們認為,消費者信心是目前被壓縮得最厲害、最有可能反彈的彈簧之一。

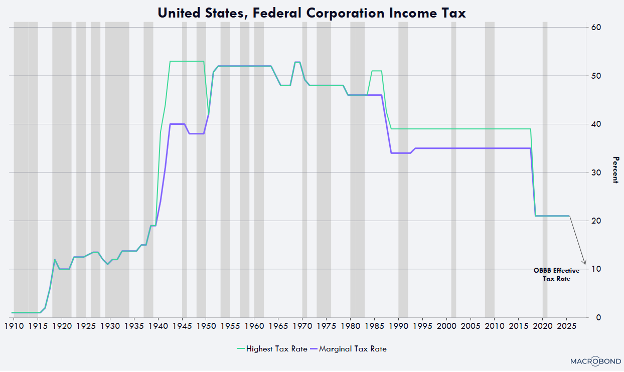

去監管與低稅收、低通脹、低利率

得益於監管放寬與減稅(包括關稅)、通脹下降以及利率下降的疊加效應,美國過去數年的滾動式衰退,有可能在未來一年或更長時間內迅速而劇烈地逆轉。

去監管正在釋放各行各業的創新活力,其中以人工智慧和數碼資產領域為首,由首位「人工智慧及加密貨幣事務主管」大衛·沙克斯(David Sacks)帶領。

同時,對小費、加班費和社會保障的減稅預計將在今年季度為美國消費者帶來可觀的退稅,使實際可支配收入增長率由2025年下半年的年化約2%躍升至本季度的約8.3%。

在企業方面,製造設施、設備、軟件及美國本土研發支出的加速折舊政策,將把企業實際稅率壓至接近10%——這將是全球最低水平之一。

例如,任何於2028年底之前在美國開始興建製造設施的企業,均可在該建築物投入使用的首年進行全額折舊,而毋須如以往般在30至40年內分期攤銷。

設備、軟件及本地研發支出同樣可在第一年實現100%折舊。這項重大的現金流好處,已在去年的預算案中被永久化,並追溯適用於2025年1月1日。

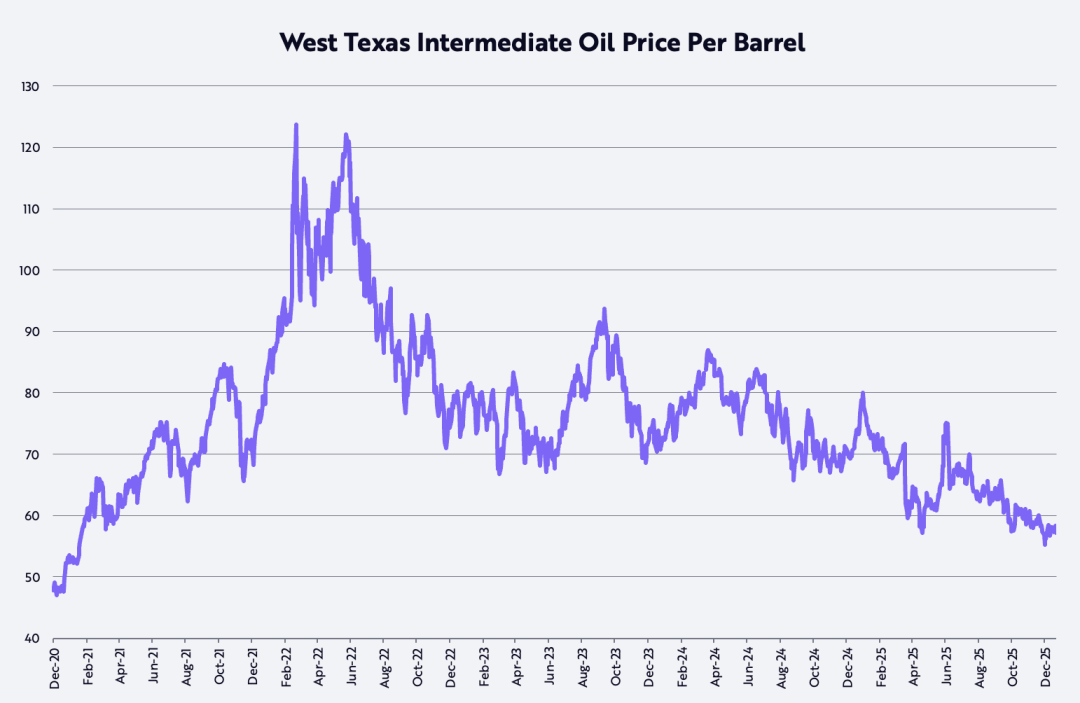

在過去幾年堅硬地維持在2%–3%區間後,以CPI衡量的通脹,未來幾年或會降至令人意外的低位,甚至不排除轉為負數。

在過去幾年,以消費者物價指數(CPI)衡量的通脹率一直堅硬地徘徊在2%至3%的範圍內;

但未來數年內,通脹很可能會下降至令人意外的低水平,甚至不排除轉為負值。導致這種轉變的原因有許多方面,如下圖所示。

首先,自2022年3月8日疫情後的高位約124美元/桶以來,西德克薩斯中質原油(WTI)價格已下跌約53%,目前較去年同期下降約22%。

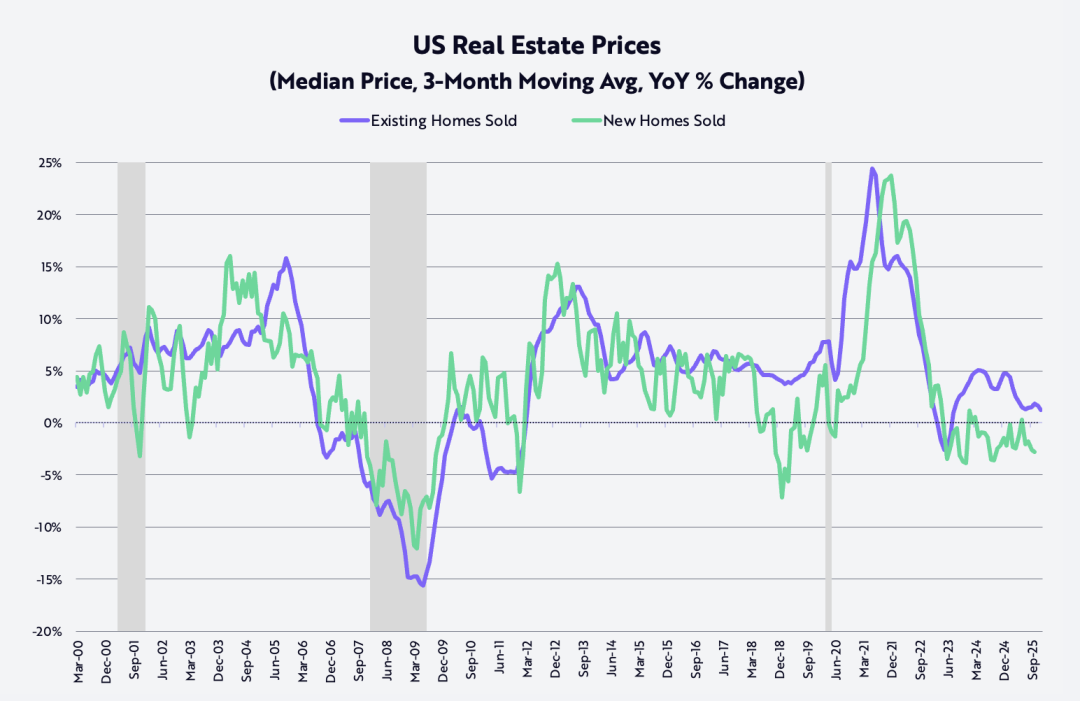

其次,自2022年10月見頂以來,新興獨立屋的銷售價格已下跌約15%;

而現成獨立屋價格的通脹率(以三個月移動平均計算)則由2021年6月疫情後約24%的同比高峰,大幅回落至目前約1.3%,如下圖所示。

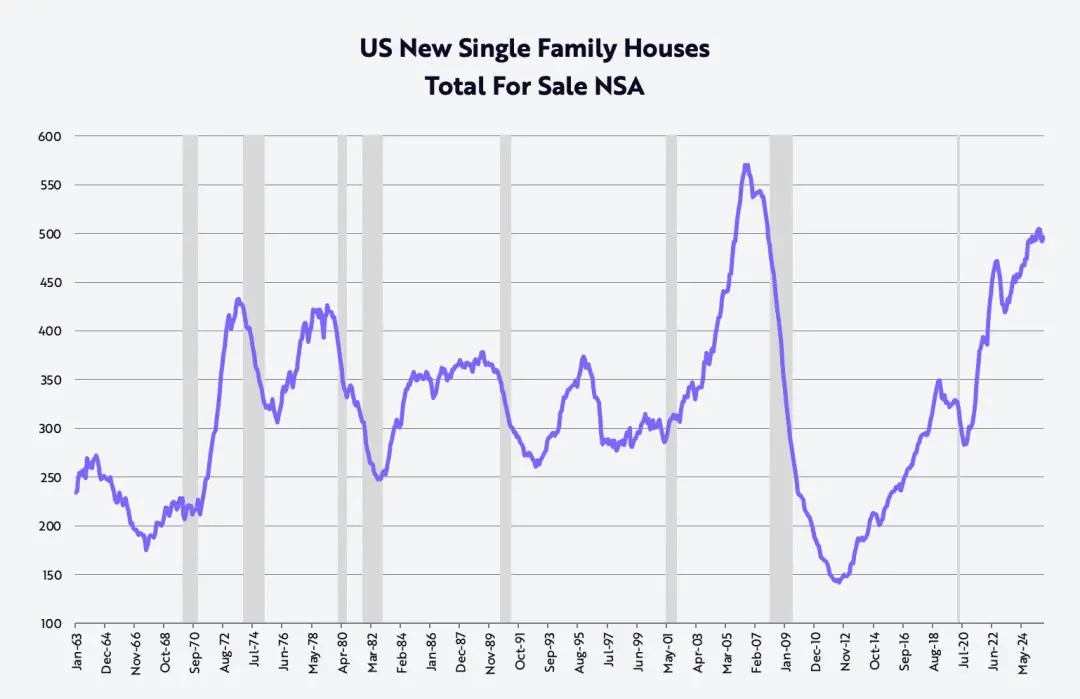

此外,在第四季,為了去化已接近50萬套的新建獨立屋存貨,這個水平上一次出現還是在2007年10月,即全球金融危機爆發前。

三大主要住宅建築商的價格按年大幅下降:

Lennar 同比下跌 10%,KB Homes 下跌 7%,D.R. Horton 下跌 3%。這些價格下調將在未來數年以滯後方式逐步傳導,並反映在 CPI 中。

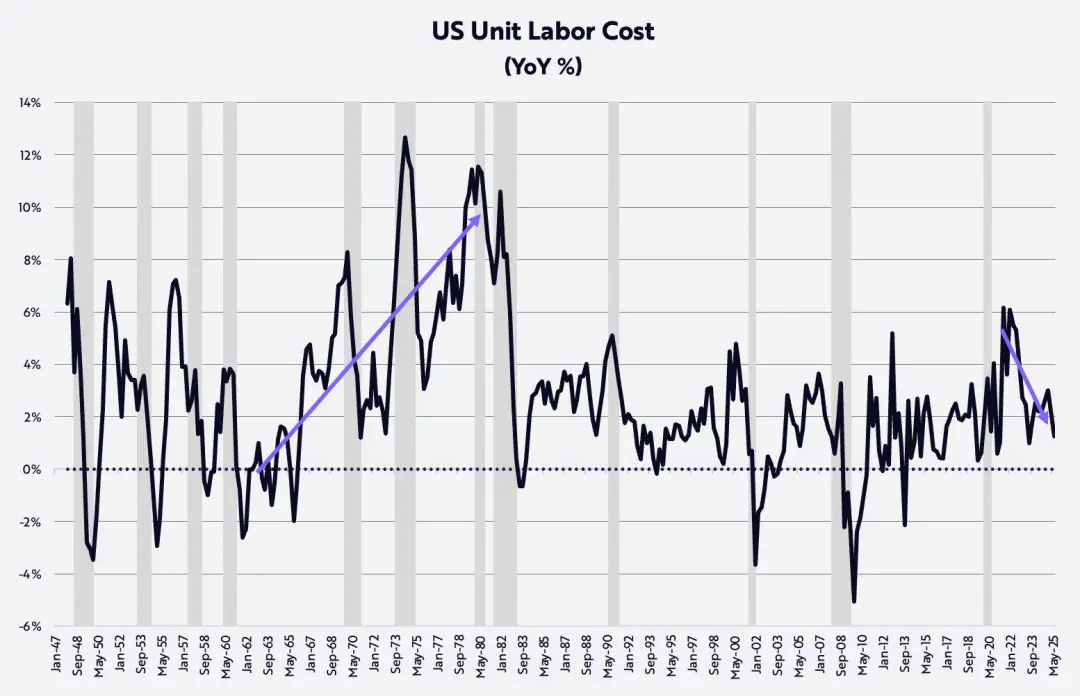

最後,非農業生產率在循環性衰退的背景下依然表現強勁,成為對抗通脹最有力的因素之一,第三季度同比增長1.9%。

與每工時薪酬增長3.2%相比,生產率的提升已將單位勞動力成本通脹壓低至1.2%,如下圖所示。從這個數字中,完全看不到70年代那種「成本推動型通脹」的影子。

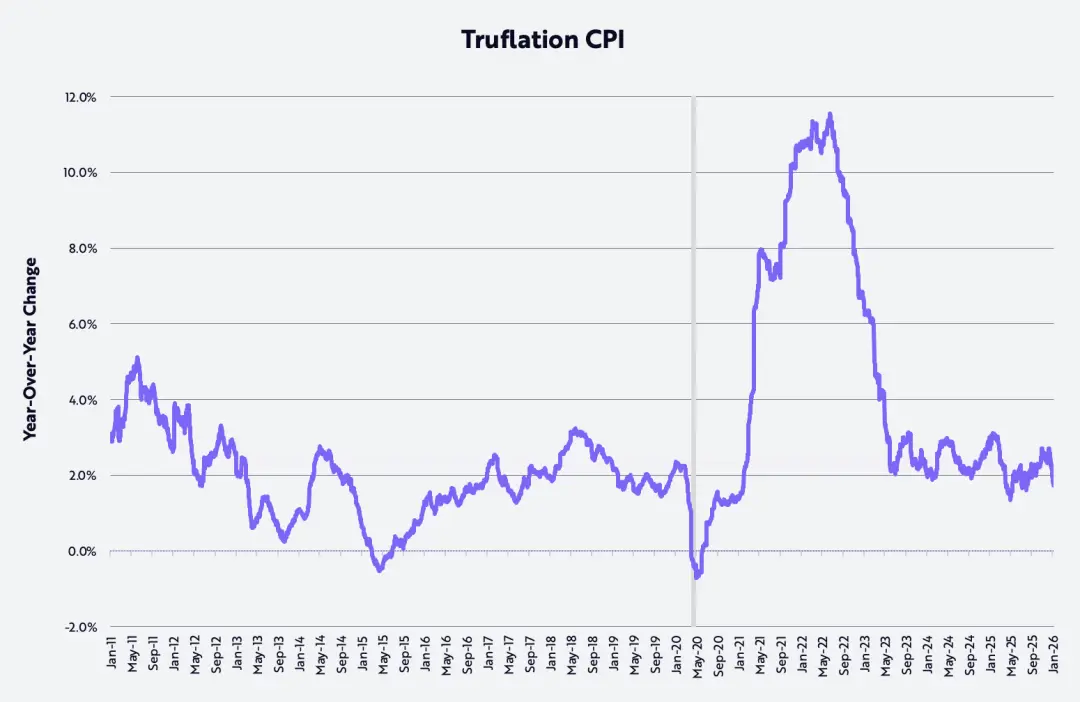

進一步印證這一改善趨勢的是,Truflation指標衡量的通脹率最近已降至同比1.7%,如下圖所示,較美國勞工統計局(BLS)基於CPI的官方通脹數據低近100個基點(bps)。

生產力繁榮

如果我們對技術驅動型顛覆性創新的研究判斷正確,未來數年非農業生產率增長速度或會加快至4%至6%,從而進一步壓低單位勞動力成本的通脹。

人工智慧、機械人、儲能、公鏈及多組學技術的融合,不但會推動生產率邁向新平台,還將創造龐大的財富。

提高生產率亦有助緩解全球經濟中顯著的地域經濟失衡。企業可沿以下四個戰略方向中的一個或多個,來分配生產率紅利:

提高利潤率、增加研發及其他投資、提高員工薪酬,以及降低產品價格。

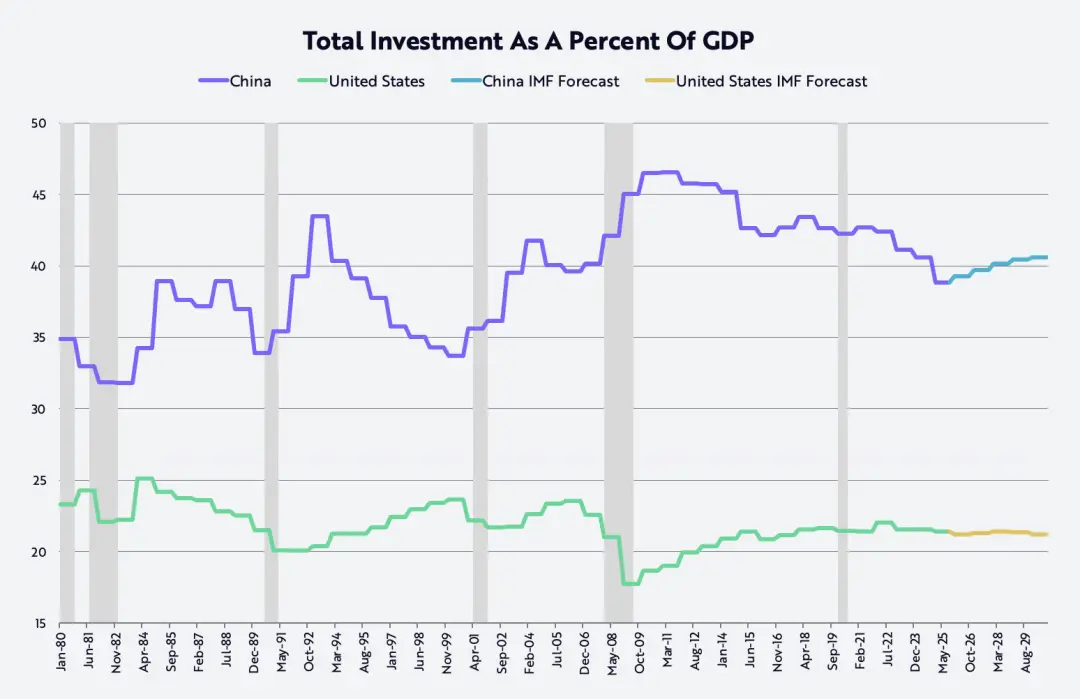

在中國,更高的生產率意味著更高的工資和利潤率,這有助於經濟結構從長期以來平均佔GDP約40%、幾乎是美國兩倍的過度投資,轉向更均衡的發展路徑(見下圖)。

自2001年加入世界貿易組織(WTO)以來,這項投資比例一直偏高。

提高勞動者收入,將推動中國經濟由投資與「內捲式競爭」轉向消費導向,這也符合習近平主席提出的「反內捲」目標。

同時,美國企業或會透過增加投資和/或降低價格,進一步提升其相對於中國企業的競爭力。

然而需要指出的是,短期內技術提升生產率,或會繼續拖慢美國的就業增長,使失業率由4.4%上升至5.0%或更高,從而促使美國聯邦儲備委員會(聯儲局)繼續減息。

此後,監管放寬及其他財政刺激措施,預期將會放大低利率的影響,於2026年下半年明顯加快本地生產總值增長。

同時,通脹很可能會繼續減緩。這不僅是因為石油、房價和關稅下降,也是因為推動生產率上升、壓低單位勞動力成本的,正是這些同樣的技術力量。

令人驚訝的是,根據部分基準測算,AI 訓練成本正以每年約 75% 的速度下降,而 AI 推理成本(即運行 AI 應用模型的成本)甚至最高可達每年 99% 的降幅。

這種史無前例的技術成本下降,將會推動相關產品及服務在數量層面出現爆炸性增長。

因此,我們並不意外未來數年美國名義GDP增長率有可能維持在6%–8%的範圍,其動力來源包括:

5% 至 7% 的生產率增長、約 1% 的勞動力規模增長,以及 -2% 至 +1% 的通脹水平。

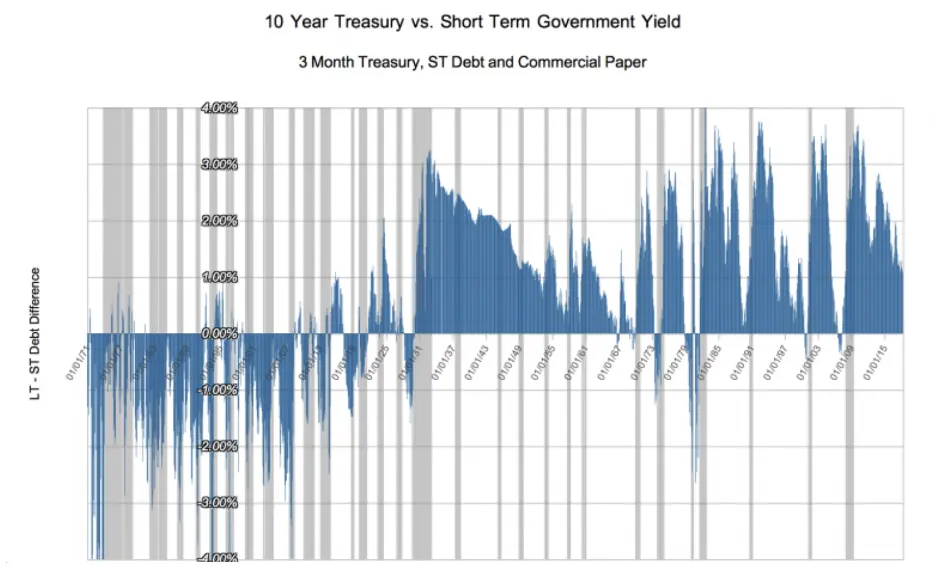

由人工智慧及另外四個創新平台所帶來的通縮效應,將會不斷疊加,營造出一種經濟環境,類似於1929年前五十年間,由內燃機、電力及電話通訊所引發的上一輪重大技術革命時期。

在這段歷史中,短期利率基本上與名義GDP增長率同步,而長期利率則對技術繁榮所帶來的通縮暗流作出反應,結果是收益率曲線平均倒掛約100個基點,如下圖所示。

其他新年感想(OTHER NEW YEAR THOUGHTS)

黃金價格上升對比特幣價格下跌

在2025年,黃金價格上漲了65%,而比特幣價格則下跌了6%。許多觀察者將自2022年10月美國股市熊市結束以來,黃金價格由1,600美元上升至4,300美元(累計上漲166%)歸因於對通脹風險的擔憂;

另一種解釋是,全球財富創造的速度,例如MSCI全球股票指數上升了93%,已經超越了全球黃金供應量約1.8%的年增長率。

換句話說,黃金的新需求可能正在超越其供應增長。有趣的是,在同期內,比特幣的供應量年化增長僅約1.3%,但其價格卻上升了360%。

在這一點對比中,一個重要的差異在於:黃金礦商與比特幣「礦工」對價格信號的反應方式完全不同。

黃金礦商可以透過增加產量來回應價格上升,而比特幣則無法做到這一點。

比特幣的供應增長是由數學規則嚴格限制的:未來兩年其年增長率約為0.82%,其後將進一步減慢至約0.41%。

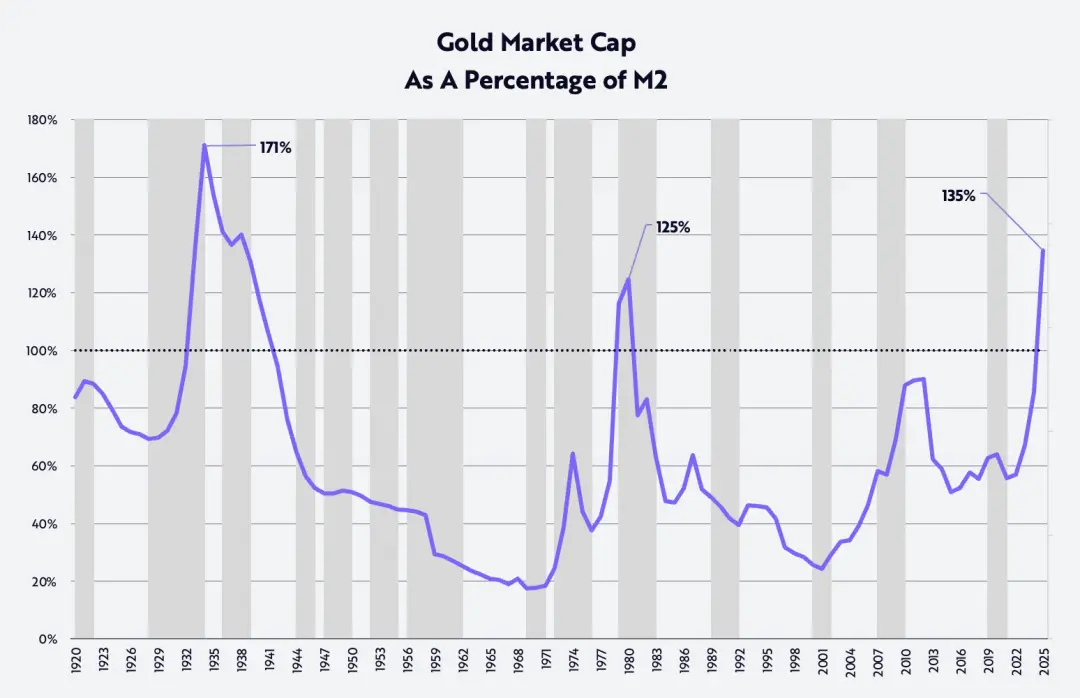

從歷史角度看黃金價格(The Gold Price In Perspective)

以黃金市值與M2貨幣供應量之比來衡量,過去125年中,這個比率只有一個時期高於目前水平,就是1930年代初的經濟大蕭條時期。當時黃金價格被固定在每安士20.67美元,而M2貨幣供應量卻急跌約30%,如下圖所示。

最近,黃金與M2的比率已突破以往的歷史高點,而該高點出現在1980年,當時的通脹和利率都急升至雙位數水平。換句話說,從歷史角度來看,現時黃金價格已處於極端水平。

同樣值得注意的是,從下圖可見,該比率在長期內的下跌階段,往往對應著股票市場的良好回報。

根據Ibbotson和Sinquefield的研究,自1926年以來,股票的長期複合年回報率約為10%。

在該比率於1934年和1980年分別觸及兩個長期高點後,以道瓊斯工業平均指數(DJIA)衡量,股價在截至1969年的35年間及截至2001年的21年間,分別上升了670%及1,015%,對應的年化回報率分別為6%及12%。

值得注意的是,小盤股在這兩個階段的年化回報率分別高達12%和13%。

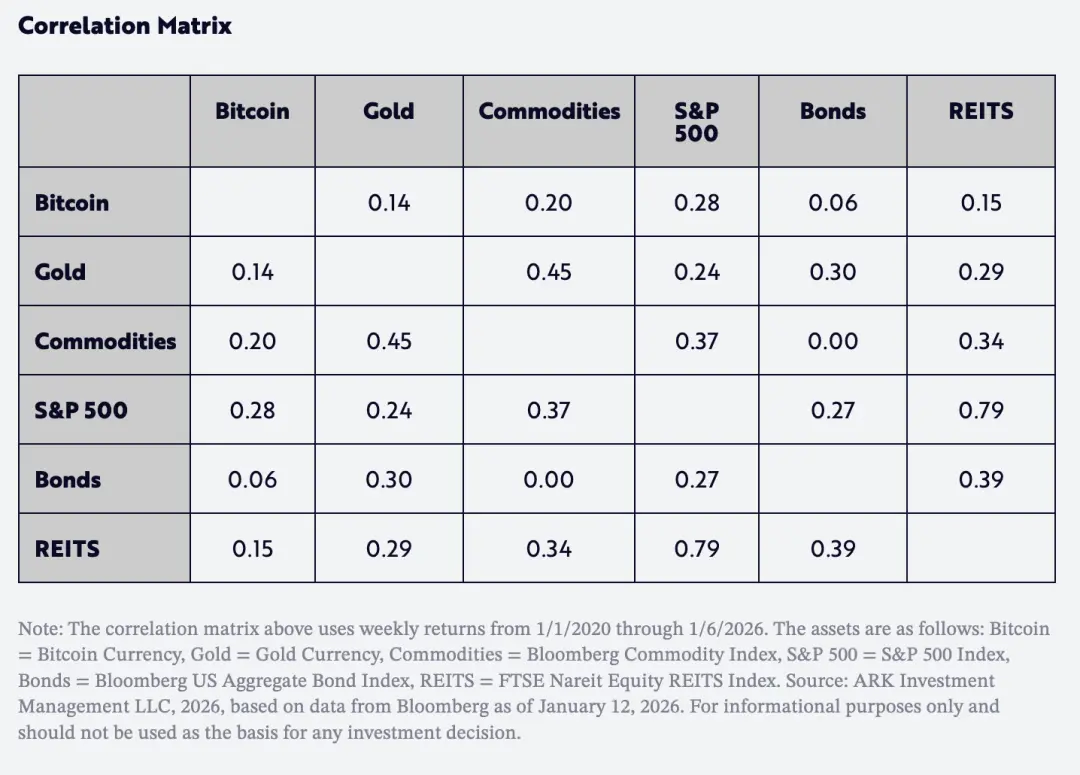

另一個對資產配置者而言非常重要的因素是:自2020年以來,比特幣的回報率與黃金及其他主要資產類別的相關性都非常低,如下表所示。

更有趣的是,比特幣與黃金之間的相關性,甚至低於標普500指數與債券之間的相關性。

換句話說,在未來數年內,比特幣有望成為資產配置者提升「風險回報比率」的重要分散化工具。

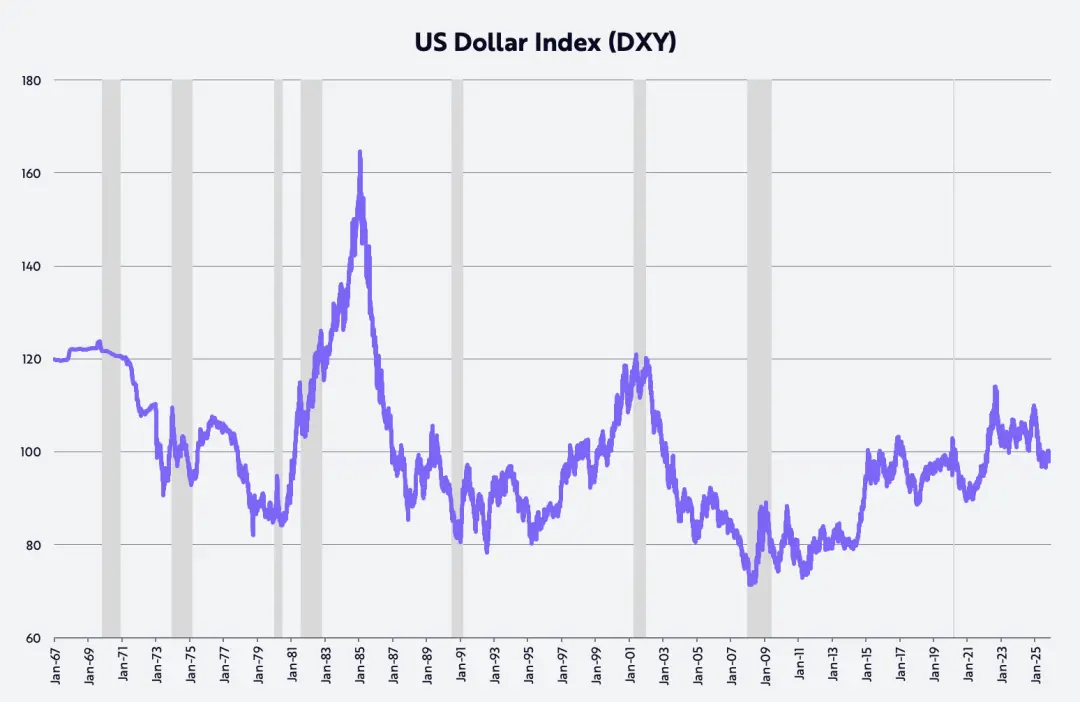

美元前景

在過去幾年,一個廣為流傳的敘事是:「美國例外主義」正在終結。這個觀點的代表性證據包括:

美元在今年上半年的跌幅,創下自1973年以來的最壞紀錄;以全年計算,則是自2017年以來最顯著的年度下跌。

以貿易加權美元指數(DXY)來衡量,美元在今年上半年下跌11%,全年則下跌9%。

如果我們對財政政策、貨幣政策、去監管以及由美國主導的技術突破的判斷是正確的,那麼美國的投資資本回報率將相對於全球其他地區上升,從而推動美元走強。

特朗普政府的政策,正在呼應該20世紀80年代初期的列根經濟學——當時美元匯價幾乎翻倍,如下圖所示。

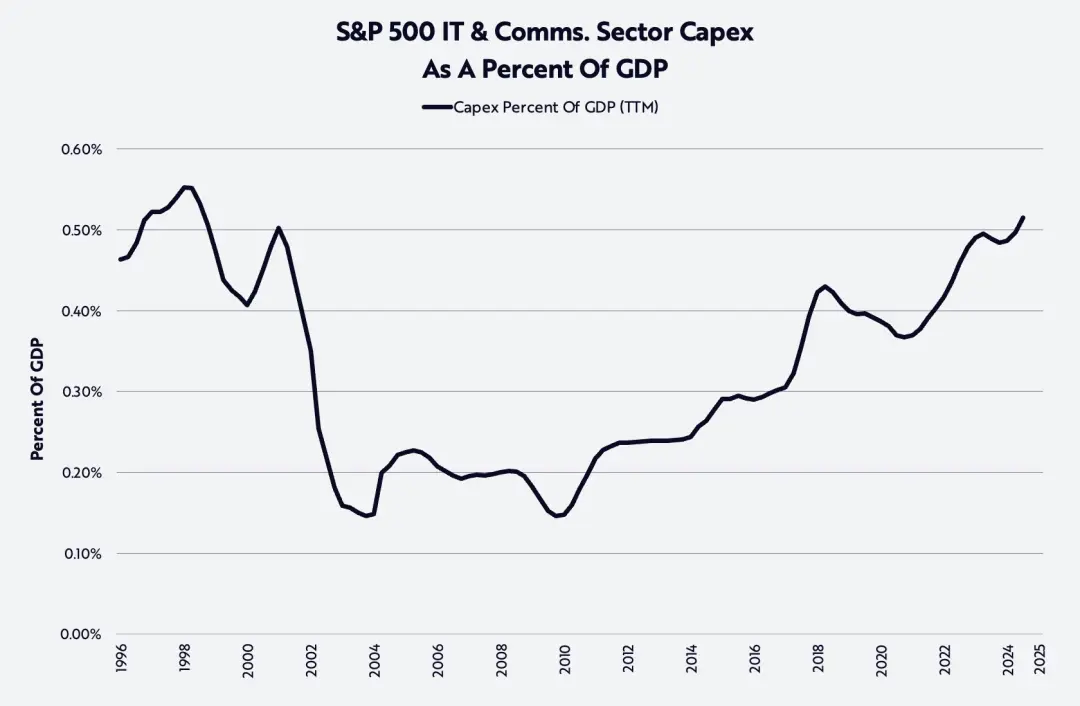

人工智慧熱潮(AI Hype)

如下圖所示,人工智慧的浪潮正推動資本支出升至自90年代末以來的高位。

到2025年,資料中心系統(計算、網絡和存儲設備)的投資增長47%,接近5,000億美元;

預計到2026年將再增長20%,達到約6,000億美元,遠高於ChatGPT問世前十年每年1,500億至2,000億美元的長期趨勢水平。

如此龐大的投資規模,自然引出了一個關鍵問題:這些投資的回報將來自哪裡,又會由誰獲得?

除了半導體和公開市場上的大型雲端計算公司之外,尚未上市的原生人工智能企業,正成為這輪增長與投資回報的重要受惠者。人工智能公司正成為歷史上增長最快的一批企業。

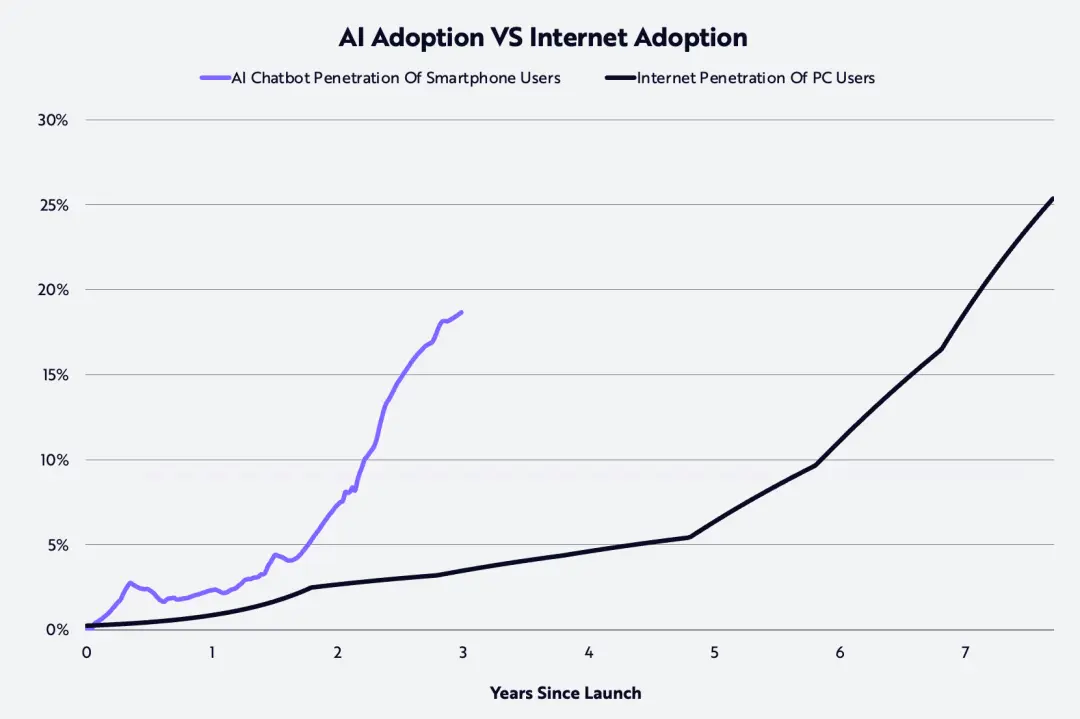

根據我們的研究,消費者採納人工智能的速度是90年代採用互聯網時的兩倍,如下圖所示。

據報導,截至2025年底,OpenAI和Anthropic的年化收入運行率分別達到200億美元和90億美元,僅用一年時間,就分別從16億美元和1億美元增長了12.5倍和90倍。

市場傳聞指,這兩家公司都考慮在未來一至兩年內進行首次公開招股(IPO),以籌集資金支持其產品模式所需的龐大投資。

正如OpenAI應用業務首席執行官Fidji Simo所言:

「AI模型的能力,遠遠超越了大多數人在日常生活中所體驗到的水平,而2026年的關鍵在於縮小這項差距。AI領域的領導者,將是那些能將尖端研究轉化為對個人、企業和開發者真正有價值的產品的公司。」

今年,用戶體驗層面有望在這個方向上取得實質性進展,變得更具意圖、更直觀,以及更高度整合。

一個早期的例子是 ChatGPT Health —— 這是在 ChatGPT 內部設立的一個專屬區域,旨在根據用戶的個人健康數據,協助他們進行健康及醫療管理。

在企業一端,許多AI項目仍處於早期階段,受制於官僚流程、慣性,以及在AI真正發揮價值之前,必須先進行組織重組和數據基建的現實條件。

到2026年,企業很可能會意識到:必須根據自身的數據訓練模型並快速迭代,否則就會被更積極的競爭者拋在後面。

由人工智慧驅動的應用場景,將帶來即時且卓越的客戶服務、更快的產品發佈節奏,以及「以更少資源完成更多事情」的初創公司。

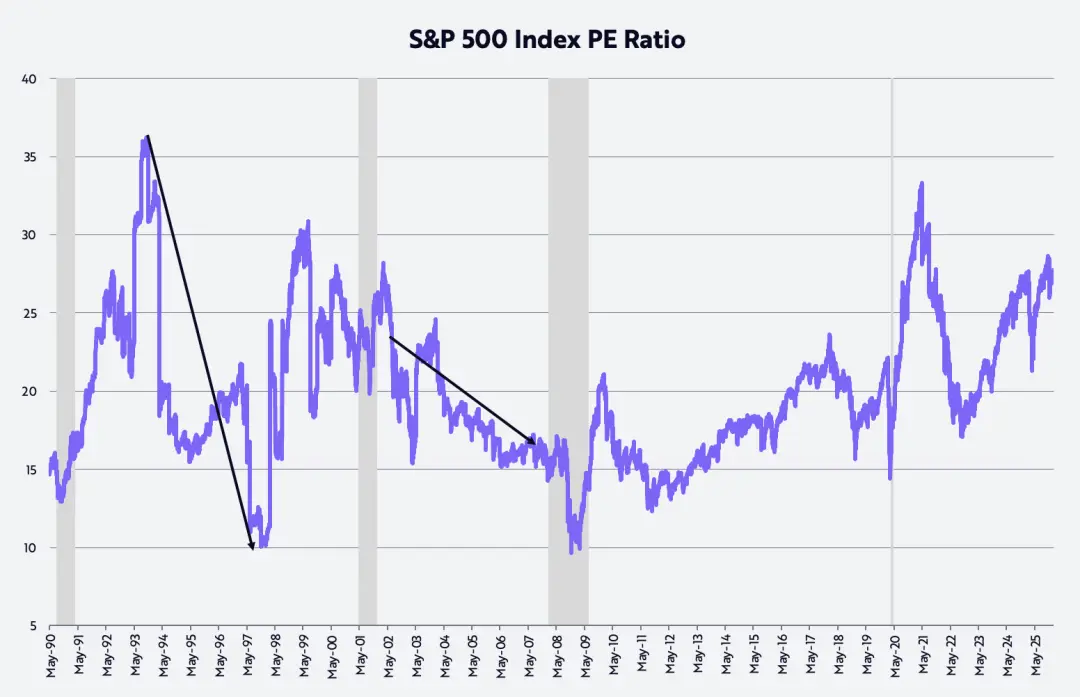

市場高估值

許多投資者對股票市場的估值表示擔憂,目前的水平處於其歷史區間的高端,如下圖所示。

我們自身的估值假設是:市盈率(P/E)倍數將回落至過去35年的平均水準——約20倍。

一些最明顯的牛市,正是在倍數收縮的過程中演變而來的。例如:

1993 年 10 月中旬至 1997 年 11 月中旬,標普 500 指數的年化回報率為 21%,同期市盈率由 36 倍下降至 10 倍。

2002 年 7 月至 2007 年 10 月,標準普爾 500 指數的年化回報率為 14%,同期市盈率由 21 倍收窄至 17 倍。

鑒於我們對生產率驅動下實際GDP增長加速以及通脹減緩的預測,此類動態在本輪市場週期中很可能再次出現——甚至可能表現得更加明顯。

衷心感謝一直以來支持ARK的投資者及其他朋友,同時亦感謝Dan、Will、Katie和Keith協助我完成這篇篇幅龐大的新年致辭!