隨著早期賣壓逐漸累積,更廣泛的內部人士數據證實這並非個別現象,而是結構性問題。

買入/賣出 比率 維持在 0.27–0.28 附近,遠低於 0.34 的正常水平,進一步強化了持續的分佈態勢。

X

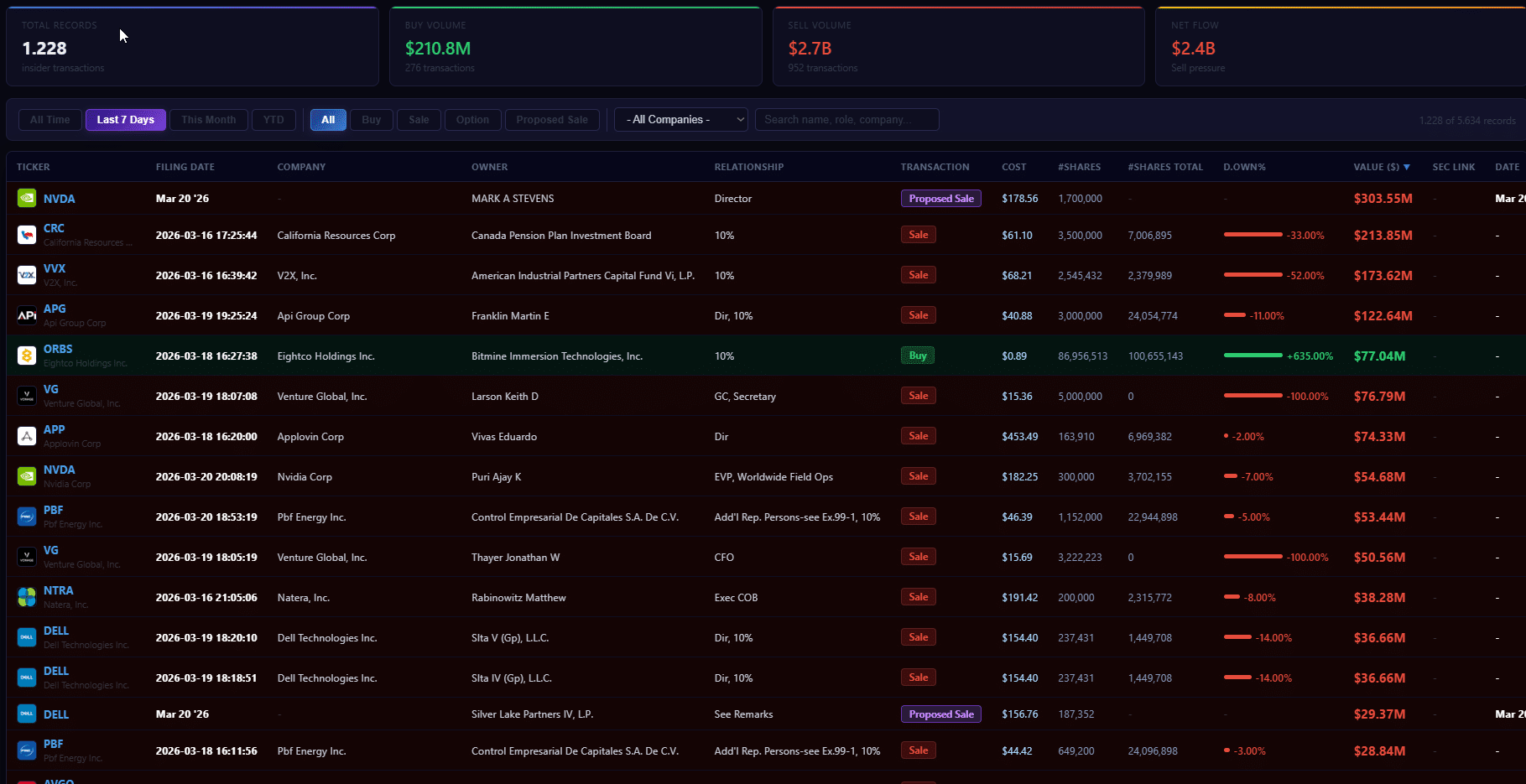

X隨著這一趨勢加深,部門數據顯示醫療保健的銷售額超過 11.42 億美元,而科技和公用事業則遵循類似模式。

此跨領域的協調一致表明是協調佈局,而非選擇性獲利了結,這強化了週期後期的觀點。

隨著買方信心進一步消退,內部人士持續降低對高估值的敞口,重現了修正前的佈局。此一趨勢表明,知情資金仍保持防禦態勢,而持續的賣壓繼續塑造出謹慎的市場結構。

流動性轉向安全資產,而風險資產仍被低評

內部分配已顯示風險偏好削弱,而流動性行為現在進一步強化了向防禦性轉移的趨勢。資金並未完全退出市場;相反,它們輪動至更安全的工具,儘管供應壓力放緩,風險資產仍處於買盤不足狀態。

穩定幣供應量 增至 3166.9 億美元,週比上升 0.26%,月比上升 2.83%,反映閒置資本不斷增加。

Tether [USDT] 增至 1841 億美元,USD Coin [USDC] 增至 790 億美元,而交易所資金流入越來越多地指向儲存而非投入,這反映了市場信心薄弱。

同時,美國貨幣市場基金增加 386.8 億美元,總額推高至 7.86 萬億美元。僅政府基金便吸收了 405.5 億美元,凸顯機構明顯向安全與收益遷移的趨勢。

短期 國庫券收益率 維持在 3.71% 和 3.76%,持續此輪輪動,而 比特幣 [BTC] 和 以太坊 [ETH] 的資金流仍為中性至負面,確認流動性仍處於觀望狀態。

供應收緊,但需求依然缺席

流動性仍保持防禦態勢,比特幣淨交易所流動顯示資金的移動方向。

根據 Glassnode 數據,已有 7,844 BTC 離開交易所,持有者將比特幣轉入自持錢包,而非保持其流動性。

此波動減輕了即時的賣壓,但也揭示了需求未能有效參與。資金未轉向現貨市場,反而保持閒置,導致價格缺乏強勁的吸收力。

已實現利潤達到 7.46 億美元,而 BTC SOPR 保持在 1.01 附近,ETH 則為 0.96,顯示參與者謹慎獲利,避免積極回補。

這種行為 確認了謹慎的獲利了結,顯示資金正在保存收益而非重新進場,使價格缺乏強勁支撐。

最終摘要

- 比特幣 [BTC] 流動性轉向防禦性,7,844 BTC 轉入自持錢包,SOPR 接近 1.01,顯示獲利了結但未再投資,導致市場買盤不足。

- Tether [USDT] 和 USD Coin [USDC] 的擴張,伴隨 7.86 兆美元的貨幣基金,顯示資金正湧向安全資產,強化了薄弱的風險偏好與脆弱的結構。