撰文:Pine Analytics

編譯:Saoirse,Foresight News

TAO 現價約 275 美元,市值 26 億美元,完全稀釋估值為 58 億美元。該項目獲得灰度機構背書(已於 2025 年 12 月向紐交所提交 ETF 上市申請),並獲得英偉達 CEO 黃仁勳公開認可;同時,代幣供給敘事極具吸引力:總供應量上限為 2100 萬枚,採用比特幣式減半機制。2025 年 12 月首次減半後,日發行量從 7200 枚降至 3600 枚。一年內子網數量從 32 個增至 128 個,Templar 的 Covenant-72B 訓練亦證明,去中心化算力可訓練出具備基準競爭力的大語言模型。

本報告並不否認以上事實。我們要探討的是:該網絡的經濟模型能否產生支撐當前估值規模的真實外部收入,以及它在與中心化服務商、自託管算力競爭時,競爭力究竟如何。

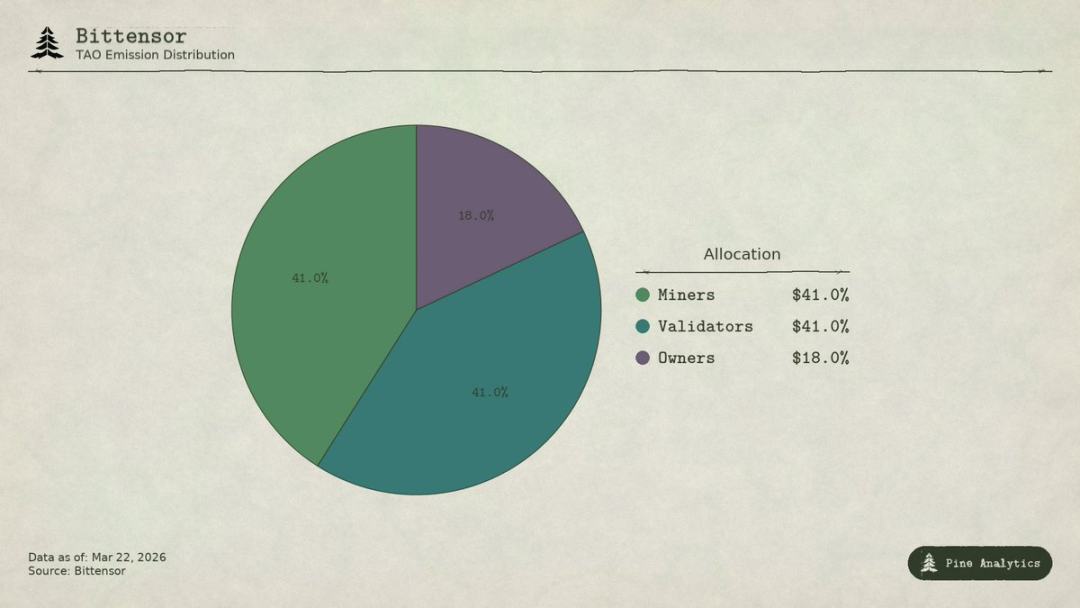

Bittensor(TAO)代幣發行分配比例

網路價值如何流轉

Bittensor 共有四類參與者:

- Subnet 擁有者建立專業 AI 市場,可獲得子網 18% 的 TAO 發行獎勵;

- 礦工執行 AI 任務(推理、訓練、資料處理),獲得 41%,每日合計約 1476 枚 TAO,年化價值約 1.48 億美元;

- 驗證者為礦工產出打分,獲得 41%;

- 質押者將 TAO 投入子網流動性池,以換取子網專屬代幣。

在 Taoflow 模型下,一個子網的獎勵份額由 TAO 質押淨流入決定,淨流入為負則無獎勵。前十子網控制著約 56% 的全網發行量。

TAO 是全網通用通證:礦工註冊、驗證者質押、子網代幣購買、服務支付均需使用 TAO。理論上,子網活動會為底層代幣帶來結構性需求。

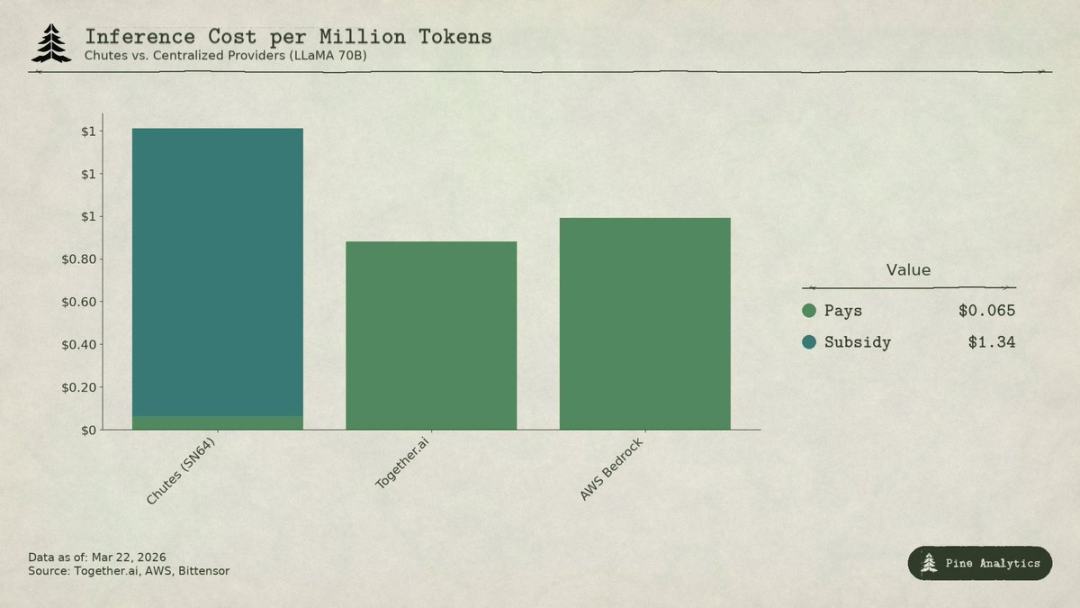

Bittensor 子網 Chutes(SN64)與中心化服務商 LLaMA 70B 模型推理成本的對比分析

需求側現狀

供給透明 vs 需求不透明

Bittensor 的供應側高度透明:每日 3600 枚 TAO 按程式分配,減半規則硬編碼,質押率(約 70%)、分配比例、流動數據全部上鏈。

但需求側完全不透明。沒有統一儀表板按子網追蹤外部收入,AI 服務的實際調用(推理、計算、訓練)都發生在鏈下,不會記錄在區塊鏈上。投資者只能透過質押流向、子網代幣價格、項目方自報數據等間接指標推測需求。這種不透明是結構性的,而非暫時現象。區塊鏈只記錄代幣流轉,不記錄 API 調用。

以下是截至 2026 年 3 月最完整的需求側畫像。

Chutes (SN64):低價背後全靠補貼

Chutes 占據全網 14.4% 的發行量,為所有子網最高。由 Rayon Labs 開發,提供開源模型無伺服器推理服務,報價比 AWS 低 85%,比 Together AI 低 10%–50%。其使用數據在生態內一騎絕塵:用戶超 40 萬(API 用戶超 10 萬),日請求量超 500 萬次,累計處理 9.1 萬億 tokens,三日均 token 生成量從 66 億飆升至 1010 億。它也是 OpenRouter 上頭部推理服務商,部分模型表現優於中心化競品。

但這種低價並非來自運營效率,而是來自補貼。

按 14.4% 份額計算,Chutes 每日獲得約 518 枚 TAO,年化價值約 5200 萬美元。而其外部年收入僅約 130 萬–240 萬美元(較高值為團隊自報,未經獨立審計)。協議對該子網的補貼比例約為 22:1 至 40:1。用戶每支付 1 美元,網絡就要通過通脹釋放 22–40 美元的 TAO 來補貼。

如果去掉補貼,按其每日約 1010 億 tokens 的處理量反推,成本價約為每百萬 tokens 1.41 美元。而當前中心化市場價格:

- Together.ai 的 LLaMA 3.3 70B Turbo 約 0.88 美元 / 百萬 tokens;

- DeepSeek V3 約 0.40–0.80 美元;

- 小型模型最低可低至 0.18 美元。

這意味著,扣除補貼後,Chutes 的價格將比中心化方案貴 1.6–3.5 倍。所謂 85% 的成本優勢完全逆轉,其低價本質是 TAO 持有者透過通脹付賬,而非去中心化帶來的結構性效率。

當下一次減半到來(預計 2026 年底或 2027 年),要麼價格翻倍,要麼礦工離場,要麼補貼與收入的缺口進一步擴大。

有人會將互聯網早期的補貼獲客模式作比較,但 Uber、DoorDash、AWS 在補貼期間建立了轉換成本:專有平台、司機網絡、企業生態。而 Bittensor 子網沒有任何壁壘:模型開源、接口標準化,用戶可以零成本切換服務商。一旦補貼退潮,就沒有任何鎖倉機制能留住用戶。

Rayon Labs 亦運營 SN56 和 SN19,合計控制約 23.7% 的全網發行量,均未披露外部收入。單個團隊幾乎掌控網路四分之一的激勵分配。

Targon、Templar 及其他子網

Targon(SN4)是收入最高的子網,由 Manifold Labs 運營,為企業提供機密 GPU 計算服務,預估年收入約 1040 萬美元,對應估值 4800 萬,市銷率約 4.6 倍,是生態內最紮實的估值。但 1040 萬僅為多份報告引用的預測數據,並非經審計後的數字。

Templar(SN3)已完成 Covenant-72B 訓練,市值為 9800 萬美元,但外部收入為零。訓練 API 與企業銷售仍在推進中,尚未推出付費產品。

其餘 120 多個子網要么無公開收入,要么仍在產品前期,主要依靠代幣發行補貼生存。

Overall Overview

全網可確認的需求側年收入合計僅約 300 萬–1500 萬美元。僅 Chutes 一個子網的年化補貼(約 5200 萬美元)就超過整個網絡外部收入的上限。

以 26 億美元市值計算,其收入倍數約 175–200 倍;以 58 億完全稀釋估值計算,接近 400 倍。而中心化 AI 算力企業近年融資估值僅 15–25 倍前瞻收入,高增長 SaaS 也很少長期維持在 50 倍以上。Bittensor 的估值倍數是行業激進標的的 4–10 倍。

估值與需求基本面的巨大差距說明:市場對 TAO 的定價幾乎完全基於供給側稀缺性(減半、質押鎖倉)、機構催化(灰度 ETF、上所預期)與 AI 板塊情緒,而非真實經濟產出。這些確實是價格驅動因素,但與「Bittensor 作為 AI 服務網絡創造可持續價值」的邏輯完全是兩回事。

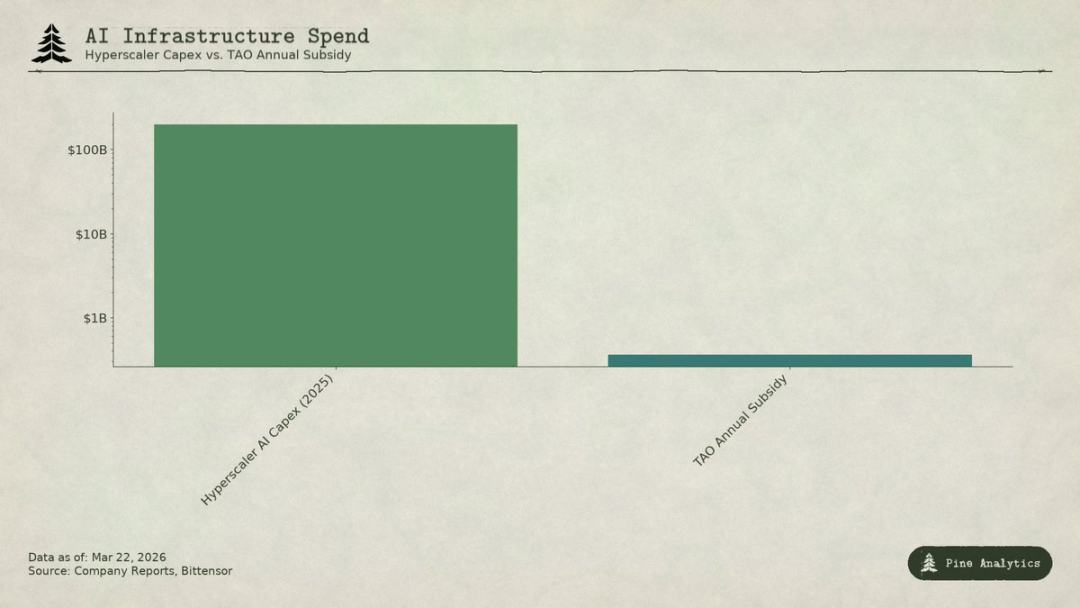

對比超大規模雲廠商 AI 資本開支與 Bittensor(TAO)年度補貼規模

定價困境:上下夾擊

子網同時面臨兩頭擠壓:

- 上方:自托管封頂

平台上所有模型均為開源,權重公開,單張 H100 運行 70B 模型的每日綜合成本僅為 40–50 美元,vLLM、Ollama 等工具讓本地部署極為簡單。英偉達新一代晶片還將大幅降低推理成本。有足夠用量的機構自建部署會更便宜。

- 下方:雲巨頭擠壓

微軟、谷歌、亞馬遜、Meta 2025 年的 AI 資本開支合計超過 2000 億美元,擁有硬體優先配額、專用數據中心、企業客戶關係,並能以其他業務的現金流補貼 AI。Bittensor 全年的激勵預算(約 3.6 億美元)還不及微軟一周的 AI 基建投入。專業服務商同樣在開源模型上以風投補貼進行低價競爭。

子網定價被壓縮在極窄區間內,還要承擔去中心化特有的成本:代幣摩擦、驗證節點開銷、子網所有者分成、網路延遲等。

護城河問題

即使某個子網提供了有價值的服務,底層模型與方法也天然公開:Covenant-72B 採用 Apache 協議,技術論文已公開發表。任何競爭對手均可不參與 TAO 生態而直接複刻。

傳統護城河(專有技術、網絡效應、轉換成本、品牌)均不成立:

- 技術開源;

- 網路效應屬於 TAO,而非單個子網;

- Model weights are consistent, and the user switching cost is zero.

社區認為激勵機制就是護城河,但這依賴持續大額代幣發行,而每次減半都會讓激勵預算持續縮水。

TAO 到底在交易什麼

在 26 億美元市值下,TAO 的價格並未反映需求的基本面,300–1500 萬的年收入在任何傳統框架下都無法支撐。市場交易的是:比特幣式的稀缺性、灰度 ETF 預期、AI 板塊輪動、去中心化 AI 的長期期權價值。這些都是合理的投機因素,但完全來自供給側與市場情緒。

如果你基於稀缺性與敘事持有 TAO,即使需求疲軟也可能獲利;但如果你相信 Bittensor 會成為真正有規模的 AI 服務網絡,目前既無證據,也面臨難以突破的結構性阻力。投資者應清晰區分自己的投資邏輯。