在 Strategy 5 月 5 日的 收益電話會議 上,Strategy 執行長 Phong Le 明確表示:「我們會在對公司有利時出售比特幣」,Saylor 補充說,Strategy「可能會出售一些比特幣來資助股息,以穩定市場」。

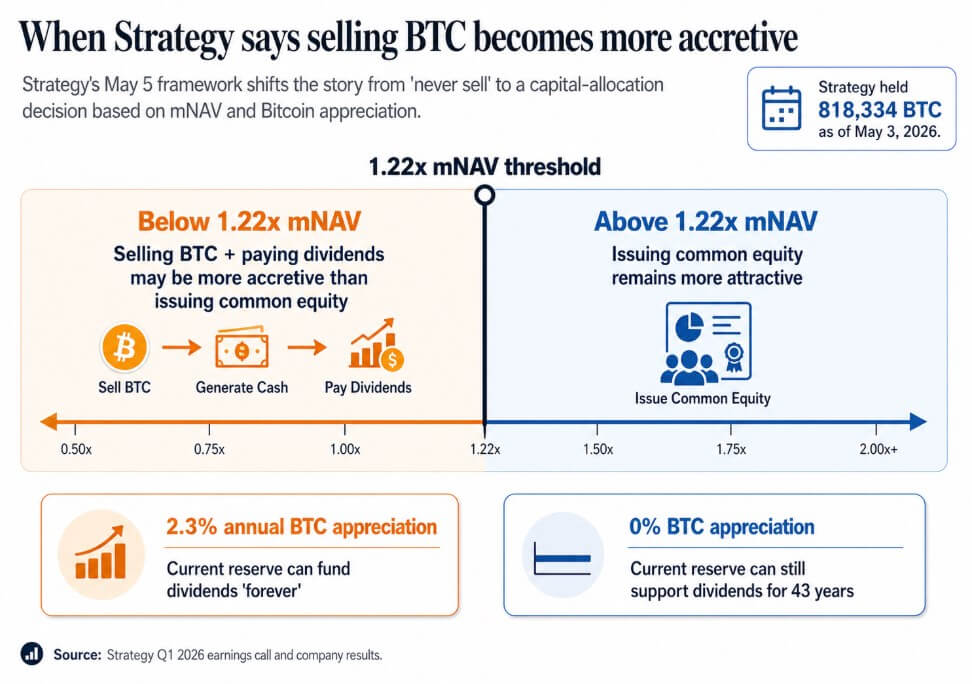

截至5月3日,該策略持有818,334 BTC,今年以來上漲22%,市場價值為641.4億美元。

5 月 5 日的電話會議確立了將 BTC 出售作為企業財務工具的公開正常化,以及目前支撐其的定量框架

在低於約 1.22 倍 mNAV 時,管理層表示,出售比特幣並支付股息比發行普通股更具增益效果。Saylor 認為,如果比特幣每年僅升值 2.3%,該策略的現有儲備即可「永久」資助股息;若比特幣零升值,該儲備仍可支持 43 年的股息。

絕對主義口號已讓位於一種模式:在收益增加時購買、在收益增加時發行股權、在收益增加時發行優先股、在收益增加時出售 BTC 的公司,成為了槓桿化的財政與信貸工具。

投資者最初將這些公司視為基於稀缺性和永久性的 比特幣 替代品。1.22x mNAV 閾值和 2.3% 的盈虧平衡率,是對這一說法更真實也更複雜的詮釋。

當比特幣成為流動性時

Sequans 報告第一季度營收為 610 萬美元,較去年同期下降 24.8%,同時營業虧損達 5,050 萬美元。第一季度包括來自比特幣銷售的 1,170 萬美元已實現淨虧損,所得款項主要用於可轉換債務贖回和 ADS 回購計劃。

截至 3 月 31 日,其持有 1,514 BTC,其中 1,217 BTC 作為 $66.2 百萬可轉換債務的抵押品。截至 4 月 30 日,其持有 1,114 BTC,其中 817 BTC 作為截至 6 月 1 日到期的 $35.9 百萬債務的抵押品。

這與2025年11月的情況相同,當時Sequans出售了970 BTC以贖回其50%的可轉換債務,將該債務從1.89億美元減少至9450萬美元。

在兩個季度內,當收入下降且債務到期時,比特幣便成為營運流動性。抵押擔保結構承諾將公司名義上作為履行義務擔保的比特幣予以抵押,此舉先於任何出售決定。

Sequans 的運營規模與 Strategy 不同,其庫存持倉背後的營運業務較弱。當 BTC 需要為即時債務償付提供資金時,庫存邏輯便會佔據主導。

MARA 在三月以更大規模應用了相同的邏輯,售出 15,133 枚 BTC,獲得約 11 億美元,並用所得資金回購可轉換票據,從而將未償還的可轉換債務減少約 30%,並實現約 8,810 萬美元的價值。

MARA 將此舉包裝為由債務結構和融資條件驅動的資產負債表優化,並指出比特幣銷售可作為獨立於比特幣信念的資本配置決策,而對於財務庫存公司而言,相關問題在於何種條件下出售會成為回報最高的舉措。

| 公司 | BTC 行動 | 銷售 / 持倉規模影響 | 為何使用 BTC | 這代表什麼 |

|---|---|---|---|---|

| 策略 | 公開標準化的比特幣銷售潛力 | 截至5月3日,持有818,334 BTC | 若出售 BTC 來資助股息比發行股權更具增益性,則可進行 | BTC 現已成為企業財務工具的一部分,而不僅僅是儲備資產 |

| Sequans | 在營運和債務壓力下賣出 BTC | BTC 持倉從 3 月 31 日的 1,514 減少至 4 月 30 日的 1,114 | 債務償還與ADS回購 | 當收入疲軟且債務到期時,BTC 會成為流動性 |

| MARA | 以風險管理為由售出 BTC | 售出 15,133 BTC,約得 1.1B 美元 | 回購可轉換票據,減少債務約 30% | BTC 的銷售可視為資產負債表優化,而不僅僅是困境處理 |

這個轉變決定了什麼

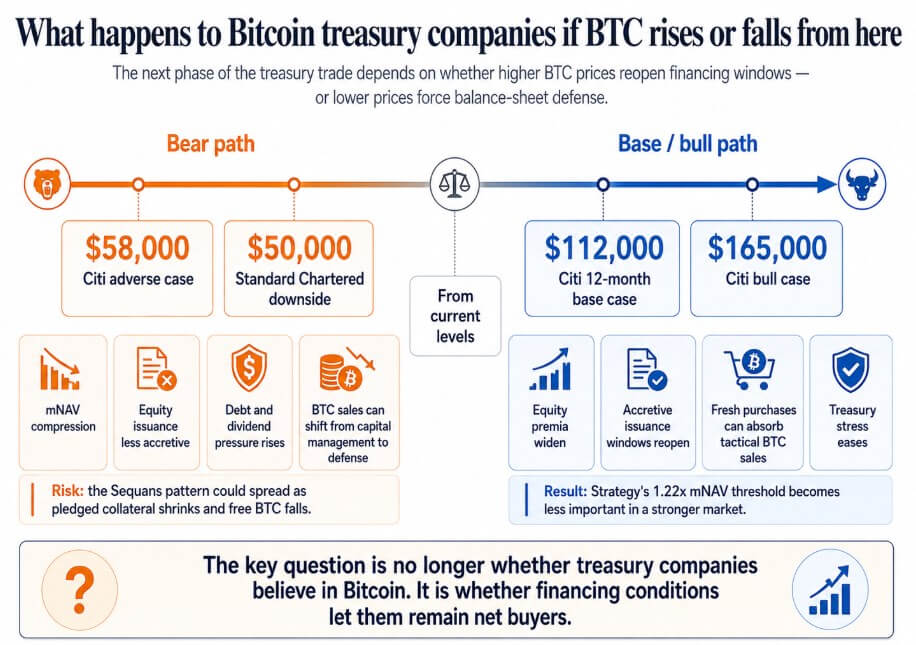

如果比特幣回升至花旗12個月基準目標價112,000美元或其看漲情境下的165,000美元,各財務公司的權益溢價將擴大,有利的發行窗口將重新開放,較大的新購入將吸收短期的比特幣拋售。

策略的 1.22 倍 mNAV 閾值已淡化為技術細節,而類似 Sequans 的公司透過弱勢的 Bitcoin market 度過債務壓力後,已履行義務,並在下一個週期前持有無限制的 BTC。

如果比特幣朝向花旗的 58,000 美元不利情境移動,而 渣打銀行 已將此視為可能跌至 50,000 美元的路徑,則交易價格接近或低於淨資產值的公司將失去對股權 市場 的增益性進入機會。

在這種情況下,優先股股息義務會累積,而 BTC 的銷售會從資本管理轉向資產負債表防禦。

Sequans 模式可能蔓延至任何將薄利營運收入與比特幣抵押借款相結合的財政公司,此時出售比特幣以償還債務,同時抵押品減少導致自由流通量縮小,成為唯一可用的應對方式。

在那時,企業比特幣買盤會轉變為一個循環:價格下跌觸發更多拋售,進一步壓低價格。

企業比特幣庫存交易建立在永久累積的承諾之上,這使得這些公司被投資者視為比特幣的代理。

一旦售賣被視為模型內公認的工具,投資者便需將債務到期日、抵押品要求、股息義務,以及mNAV 閾值納入定價考量,管理層可能在這些閾值下決定售賣優於發行股權。

Saylor 的 2.3% 漲幅盈虧平衡點和 1.22 倍 mNAV 閾值更為誠實。比特幣庫存交易的下一階段,將由融資條件與對比特幣的信念共同決定。

文章 「永不拋售」的比特幣國庫交易正開始出現裂痕 最先刊登於 CryptoSlate。