比特幣從未在如此糟糕的開局後,全年收漲。

比特幣的季節性是那種市場敘事,因為平均值容易截圖而持續存在。問題在於,平均值常常掩蓋了唯一重要的東西:狀態。

在健康牛市趨勢中的強勁「Uptober」,並非等同於在全年首季表現低迷後出現的強勁十月。十二月的正向平均值若無法扭轉中位數月份仍為負值的狀況,便不構成優勢。若市場已提前消化大部分上漲空間,則熱絡的第一季並非自動的續漲訊號。

這就是這裡的核心結果。比特幣價格季節性的有用之處不僅在於日曆本身,月份、態勢與路徑之間的互動才更為重要。

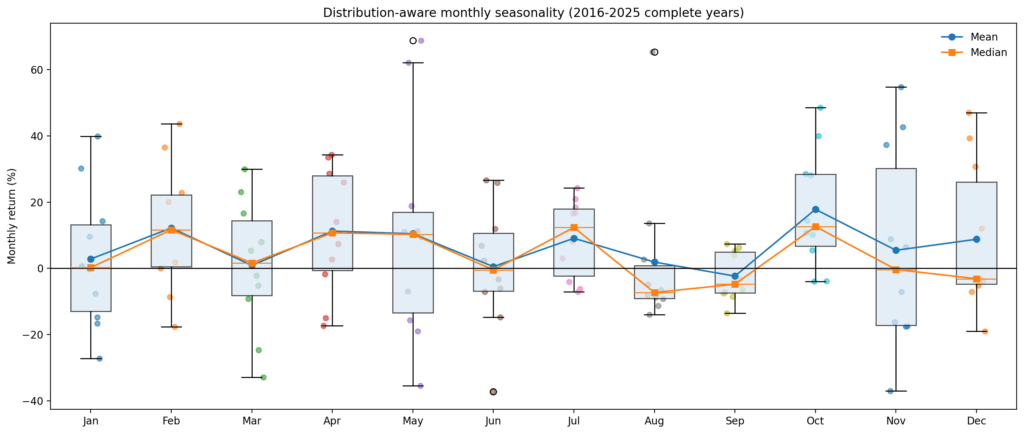

季節性故事的第一個問題是,平均值會使分佈趨於平緩

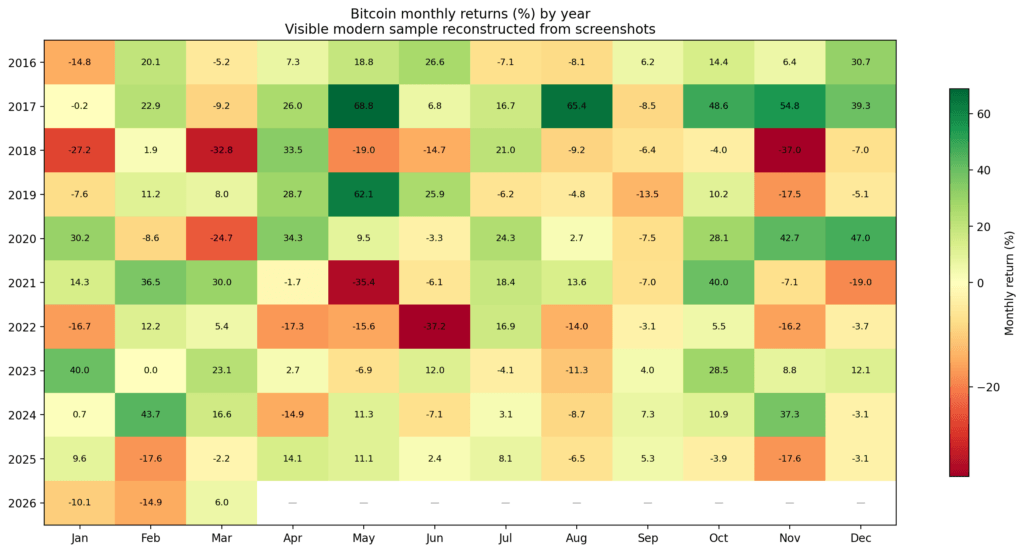

如果僅觀察平均月度回報,比特幣似乎提供了一系列重複出現的看漲窗口。在現代樣本中,10 月表現突出,平均回報為 17.8%,中位數為 12.7%,勝率達 80%。7 月同樣表現良好,平均回報為 9.1%,中位數為 12.4%,勝率為 70%。2 月和 4 月也顯得相當樂觀。

但一旦你超越平均值,情況就會迅速改變。

八月是最清晰的例子。平均回報略為正向,為 1.9%,聽起來無害,但當你深入觀察時:中位數為 -7.3%,勝率僅為 30%,且分佈呈正偏態。

用簡單的英文來說,八月並非一個可靠的「上漲月」。它是一個命中率低的月份,偶爾才靠少數幾檔大幅上漲的個股挽救。

十二月的情況以較溫和的形式重演:平均值為正,但中位數為負,勝率僅為 40%。十一月也類似:表面平均值為正,但分佈具有足夠的變異性和下行尾部,使得平均值遠比持有風險資產期間的實際體驗更為樂觀。

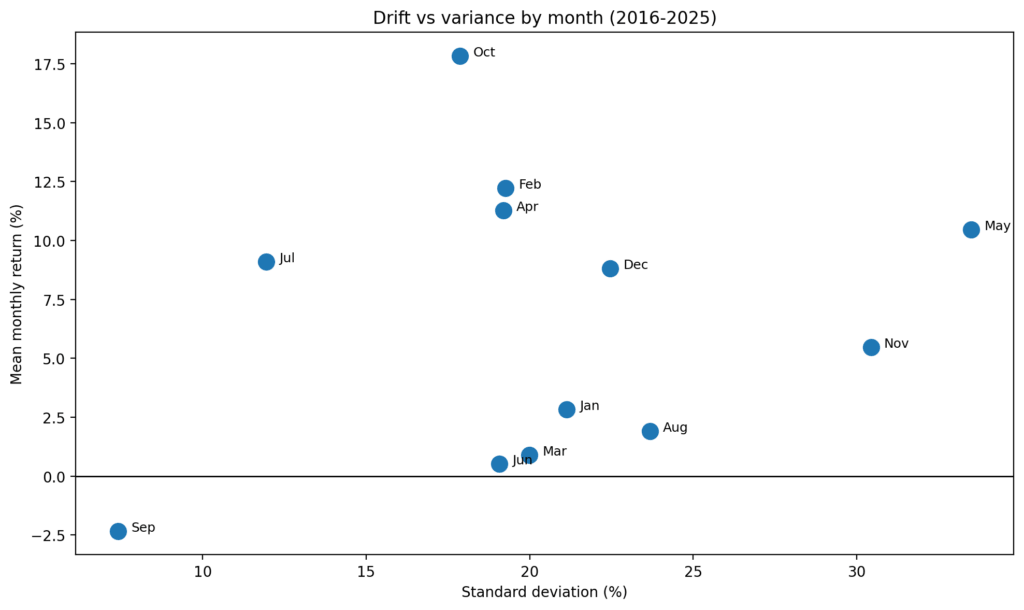

五月是另一個陷阱。平均回報看起來健康,但離散度主導了這個月。上行尾部很大,下行尾部也很大,標準差高到「五月平均為正」對你實際承擔的風險幾乎沒有說明作用。

有些月份是 漂移主導,此時均值、中位數和勝率大致一致。其他月份則是 變異主導,此時平均值更偏向敘事而非預測。

看起來最實用的月份,並非大多數人討論的那些

最乾淨的月份是十月。並非因為它總能奏效(並不能),而是因為其平均值、中位數和勝率都指向同一方向。

七月是下一個最佳的例子。這些是數據中最接近穩定季節性窗口的內容。

相比之下,一些較為熟悉的季節性話題顯得脆弱。

八月的正向均值主要來自偏態的假象。十一月和十二月可能有效,但從統計學角度來看,它們並非明確的趨勢月份;它們是需要根據市場態勢和路徑確認的條件性月份。

這是在優勢與幻覺之間的第一道重大界線。一個平均為正的月份,並不必然代表具有可重複的優勢。

如果中位數為負,且勝率偏低,那你所面對的並非季節性,而是以穩定性為掩飾的選擇權。

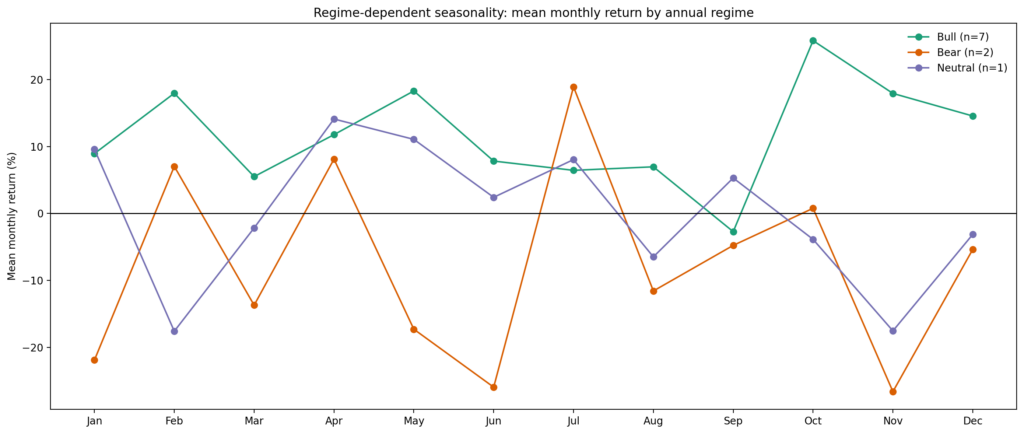

政權改變季節性信號的符號

下一步是將年份劃分為客觀的市場階段:年回報率高於 50% 的牛市、低於 -20% 的熊市,以及介於之間的中性年份。

一旦你這樣做,無條件的季節性看起來就不那麼像結構,而更像是一種相反狀態的混合平均值。

數個月的走勢會根據市場環境而翻轉,包括一月、三月、五月、六月、八月、十一月和十二月。

換句話說,同樣的月份在完整樣本中看似積極,但一旦將其置於較弱的宏觀背景下,便可能轉為負面。

這正是你所預期的結果,如果季節性是市場狀態的後續效應,而非獨立於其之外。

在各種市場環境中,僅有幾個月份表現出相對韌性。七月是最有力的候選者。四月也略顯積極,但較不清晰。而九月在主要市場環境中持續偏弱,應被視為反覆出現的疲軟期,而非偶然異常。

明顯的限制是:熊市樣本數較小。但這正是重點所在。如果一個季節性主張在你質疑它是否能應對不同世界狀態時立即崩潰,那麼它從一開始就很可能不是一個穩健的主張。

真正的優勢在於路徑依賴,而非日曆神話

最強的信號根本不是月度平均值,而是與年度走勢相關的狀態變量。

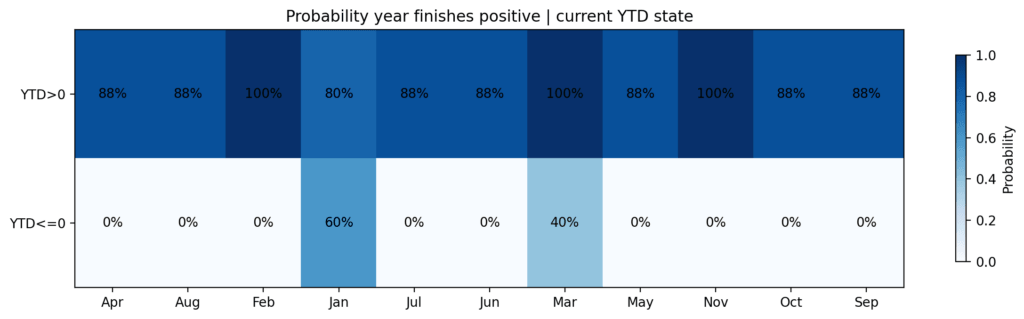

在 2016–2025 年的樣本中,如果比特幣在二月後年內為正,則全年均以正報收,共七次。

如果二月後的年內表現為負,則有三次最終轉為正。

三月之後,分拆仍具有顯著影響:年度至今為正的年份中,五次全部以正報收;而年度至今為負的年份中,僅有兩次以正報收。

這並非一個微不足道的區別。它表明,到第一季度末,比特幣的季節性特徵已經根據當年處於健康趨勢還是修復模式而被過濾。

市場並非只是進入「好」或「壞」的月份,而是從特定狀態進入,從而改變了未來的分佈。

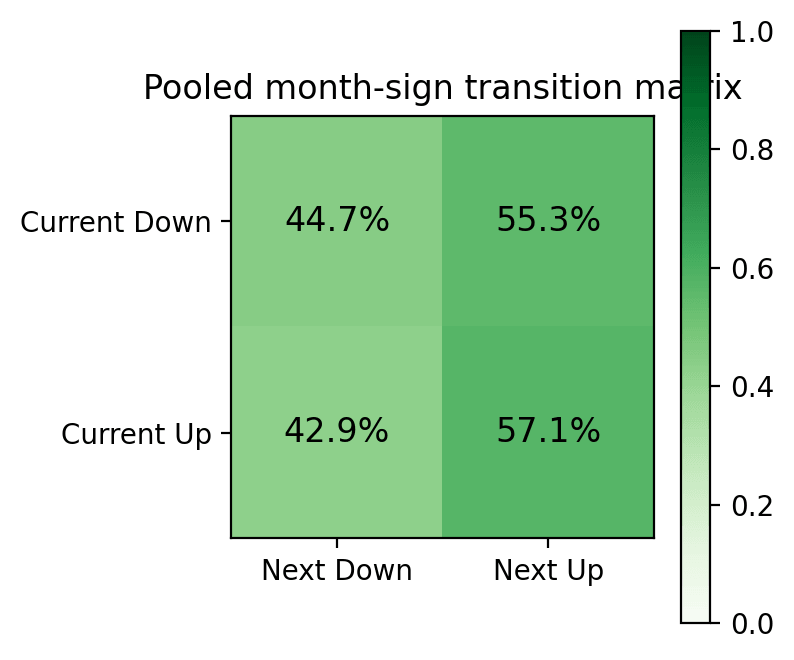

同樣重要的是,簡單的月度漲跌動量並不能持續。在上個月上漲後,下個月為正的機率為 57.1%;在上個月下跌後,下個月為正的機率為 55.3%。這並非顯著的優勢。

只有在考慮更廣泛的路徑、今年迄今的趨勢、第一季度的結果,以及今年是否在修復或崩潰的情況下,有用的信號才會出現。

強勁的第一季有助於全年,但經常損害下個季度

一個更有趣的發現是,年初的強勁表現並非明確的持續信號。

第一季度回報高於 20% 的年份,最終都實現了正收益。但這些年份的第二季度平均表現較弱,平均下跌 15.1%。

這很重要,因為它將 方向 與 時機 區分開來。

第一季度的熱絡提升了全年正面結果的機率,但也傾向於提前實現回報,並提高春季消化的可能性。

換句話說,市場在結構上仍可能保持積極,但在第二季度前,實際持有資產的難度仍可能增加。

這裡的數據並不支持「年度正向趨勢即為下個月或下個季度的正向進場訊號」這一推論。

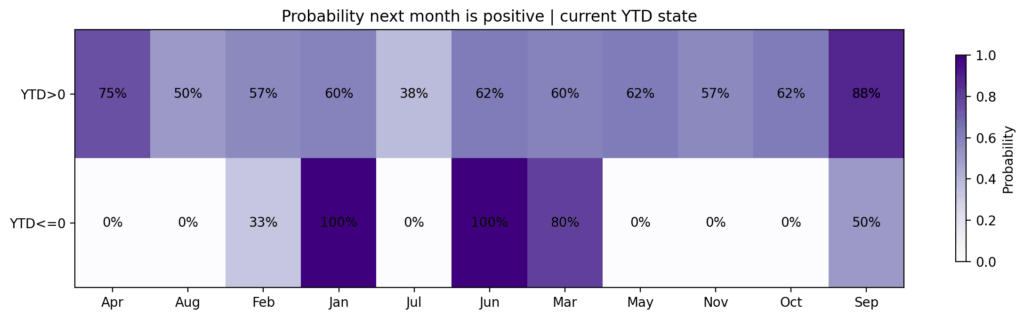

六月看起來像是真正的決策節點

如果數據中存在實際的季節性檢查點,則並非單指某個月份,而是以年中為準的全年狀況。上半年報酬率為零或低於零的年份,從未以正報酬收尾;上半年報酬率為正的年份,有八次中有七次以正報酬收尾,2025 年為顯著例外。

相同的邏輯也出現在負的第一季度年份中。如果較弱的第一季度之後跟著第二季度反彈超過 20%,則全年結果顯著改善。

如果反彈未能突破該門檻,則該年並未以正收益收尾。這並不代表第二季度的命運,但確實使其成為年度路徑中最關鍵的修復窗口。

含義很明確。一旦年份開盤受損,舉證責任便轉移至第二季。

如果市場無法在六月前實現有意義的修復,則依賴下半年季節性樂觀情緒的理由將大大削弱。

為何 2026 年現在至關重要

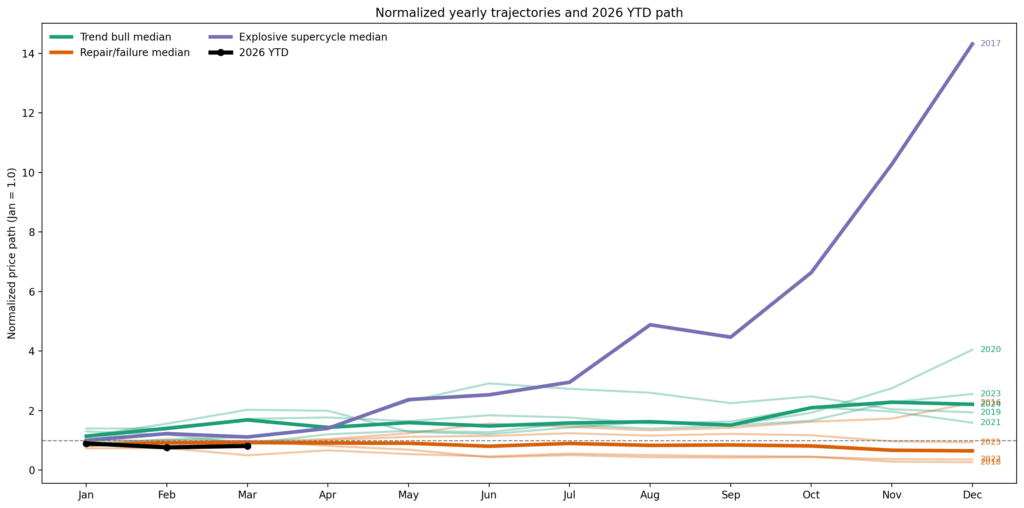

這個框架在2026年尤其相關,因為該年已打破其中一個更清晰的現代路徑模板。

每年,一月的負面表現都會隨之以二月的正面表現——直到現在。

2026 年 1 月下跌 10%,2 月再跌 14.8%,至 3 月中旬反彈 6%,導致第一季度累計下跌約 19%。

這種負-負-正的序列在現代樣本中並不常見,它將 2026 年置於可稱為修復或失敗的狀態中。

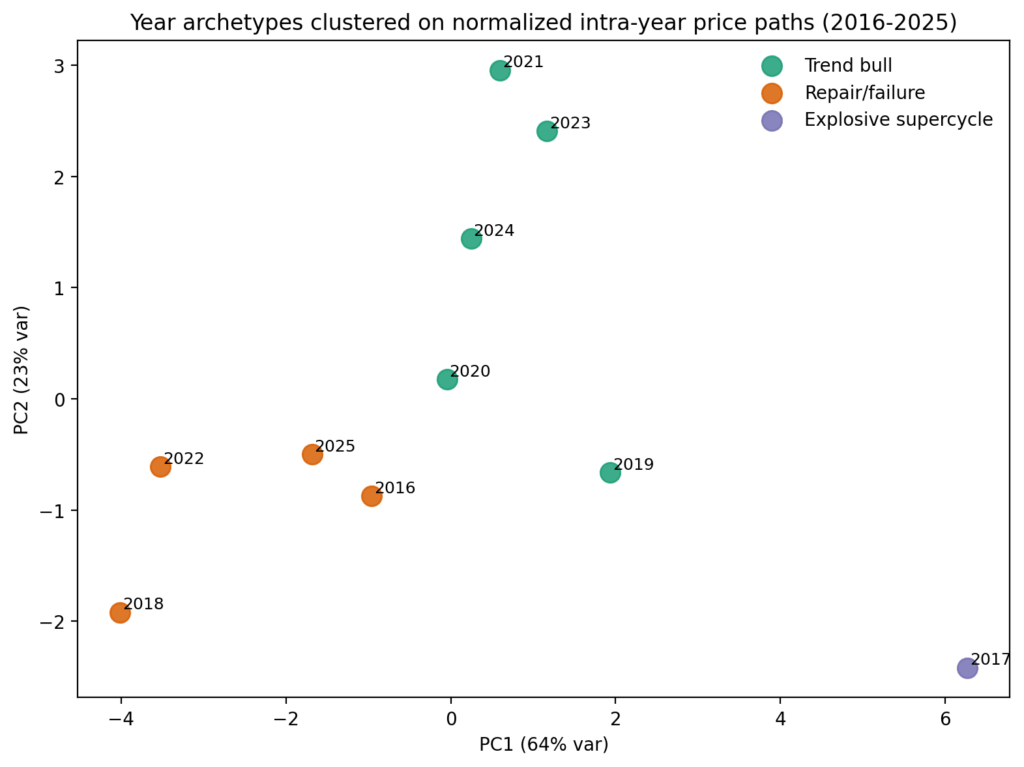

叢集分析顯示,今年最接近包含 2016、2018、2022 和 2025 年的一組。

2026 年的正確框架是:一年成功修復、兩年失敗,以及一年反彈但無趨勢。並非「比特幣通常在第四季度表現良好」,也非「三月反彈,最壞情況已過」,而是:第二季度能否充分努力,使該年脫離受損狀態?

2026 年的情境樹是一次修復測試,而非季節性休整

從這裡開始,最可能的看漲方向是真正的修復階段。這將表現為強勁的第二季度反彈、夏季的盤整,然後在下半年再次上漲。

從歷史上看,最接近的類比是 2016 年,而 2020 年則是更為劇烈的上行異常值。

要讓比特幣從目前水平回升至 2026 年上半年的均線以上,比特幣需在第二季實現超過 20% 的複合增長。若要讓全年看起來像是一次強勁的修復,而非部分反彈,則需要更多的增長。

看跌路徑是一種延續失敗,2018 年和 2022 年為明顯的參考點。在該路徑下,春季的強勢僅屬戰術性而非結構性,市場將在第二季或第三季後期重新開啟下行空間,而通常的「好月份」未能實現投資者所期待的大幅上漲。

2026 年尚未處於可盲目信賴無條件季節性的情況,該年份需透過修復來贏得更好的季節性表現。

今天的拋售並未助長看漲反彈的勢頭,表明比特幣在 2026 年的潛在上限約為 $88,000。

那麼,優勢在哪裡?

比特幣的季節性在有限的情況下最具價值。當某個月份本身具有強勁的歷史分佈 且 該年進入該月份時處於健康狀態,這種情況尤其有用。十月和七月是現代樣本中最典型的例子,它們更像真正的趨勢窗口,而非變異偶然。

季節性也可用作過濾受損年份的工具。如果比特幣截至春季仍為年度負收益,僅靠日曆本身是不夠的。關鍵在於第二季度能否修復全年的走勢。若能修復,下半年的走勢將更具可信度;若無法修復,市場較樂觀的季節性敘述便開始顯得像是過度樂觀的推測。

季節性成為幻覺的地方,在於忽略市場態勢的平均值與受異常值驅動的均值。一個平均為正、中位數為負且勝率偏低的月份,並非明確的優勢。

在受損的年度趨勢中,一個有利的月份並不能單獨構成一個交易設置。而強勁的第一季度也不代表可以假設第二季度會持續無間斷地上漲。

最終結論

市場在一月、七月和十月的走勢並非孤立存在,而是在不同的情境下,經歷了不同類型的第一季度表現後,呈現出不同的年初至今走勢。

一旦考慮到這一點,大多數大範圍的季節性敘述就會變弱,但 surviving 的部分會變得更具可操作性。

比特幣的季節性並未消亡,只是大多數情況下具有條件性。真正的優勢不在於記憶「最佳月份」,而在於識別市場何時有資格讓這些月份產生影響,這才是真正的技巧。

對於 2026 年來說,這意味著最重要的一點:第二季度是考驗。

如果比特幣能在六月前修復足夠的損傷,下半年就值得給予信任。如果不能,那麼無論日曆如何說,趨勢都在告訴你其他事情。

文章 比特幣價格在如此糟糕的開局後,從未在年末收高——2026 年能打破這一模式嗎? 首先出現在 CryptoSlate。