原文作者:Machines & Money

AididiaoJP,Foresight News

大家都問錯了問題

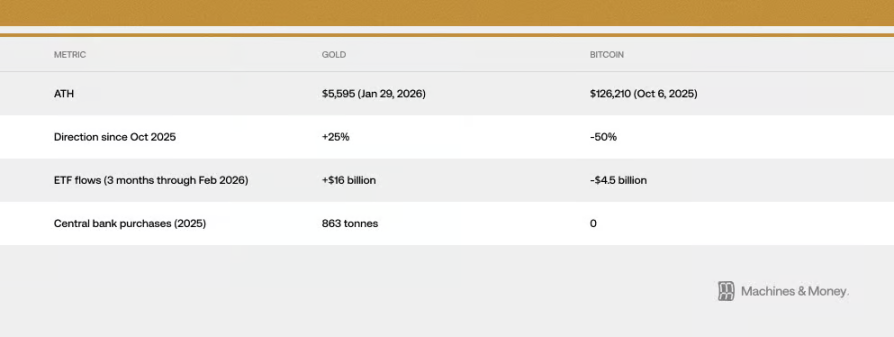

比特幣自 2025 年 10 月 6 日創下 12.6 萬美元的歷史高點後,至今已下跌 50%。

黃金卻在 2026 年 1 月 29 日創下 5595 美元的歷史新高。

自比特幣見頂以來,黃金上漲了超過 25%,而比特幣的價格被腰斬。

加密貨幣市場的「恐懼與貪婪指數」於 2 月 6 日跌至前所未有的 5,這一數字比新冠疫情期间和 FTX 交易所倒閉時還要極端,之後僅勉強回升至十幾。

加密貨幣圈的評論人士又開始了老生常談的爭論:比特幣到底算不算數字黃金?

但這個問題本身就有誤,它假設比特幣這項資產的身份是固定不變的。而事實上,在不同的宏觀經濟環境下,比特幣的行為模式已多次發生明顯變化。2017 年它跟隨黃金走勢,2021 年又跟隨科技股走勢,而從 2024 年底至今,它已與軟體股緊密綁定在一起。

對於機構投資者來說,一個更有實際意義的問題是:在當前這種流動性環境下,到底是什么因素在主導比特幣的走勢?

根據截至 2026 年 2 月的證據,答案是:比特幣目前的表現,就像一隻高波動性的軟體股。至於這究竟是因為它們對相同的宏觀經濟因素敏感而形成的暫時現象,還是比特幣在投資組合中的角色已被永久重新定義,這仍需時間觀察,但數據越來越不容忽視了。

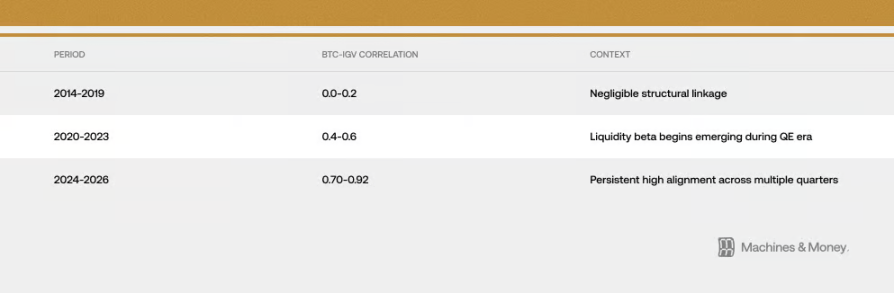

這種相關性有多強?持續了多久?

比特幣與 IGV(一個追蹤軟體股的 ETF)之間的關係,在三個不同的時間段裡變得越來越緊密:

到 2026 年 2 月下旬,它們 30 天的滾動相關係數已達到約 0.73。更重要的是,這種超過 0.5 的高度相關性已持續了 18 個多月。這個時間長度明顯超過了通常僅持續 3–6 個月的短期風格轉換,但尚不足以證明是跨越完整市場週期(4–7 年)的永久性改變。

最近這波下跌,讓它們的關係更明顯了。到 2026 年 2 月下旬,IGV 今年已下跌約 23%,比特幣也下跌了 19-20%。這個軟體股 ETF 正面臨自 2008 年金融危機以來最糟糕的一個季度。最近一個月和三個月,比特幣和 IGV 的走勢幾乎同步,意味著它們漲跌的幅度非常接近。在下跌過程中,比特幣的波動率約為軟體股的 1.1 到 1.3 倍,這比許多人以為的 2 到 3 倍要低。

有一點需要注意:在市場動盪時,不論資產之間是否有實質關係,短期相關性都可能急升,因為投資者的風險偏好會同時下降。但這次的高度同步已持續超過 18 個月,這表明背後有比隨機波動更實質的因素。不過,這本身並不能證明誰導致了誰,也不能證明這種關係會永遠持續下去。

2025:對「避險資產」身份的一次大考

如果說有哪一年能檢驗比特幣是否真的能對沖貨幣貶值的風險,那 2025 年就是。那一年財政擴張正在加速,美元正在走弱,地緣政治風險正在升級,通脹一直降不下來,市場對美联储降息的預期也越來越強。

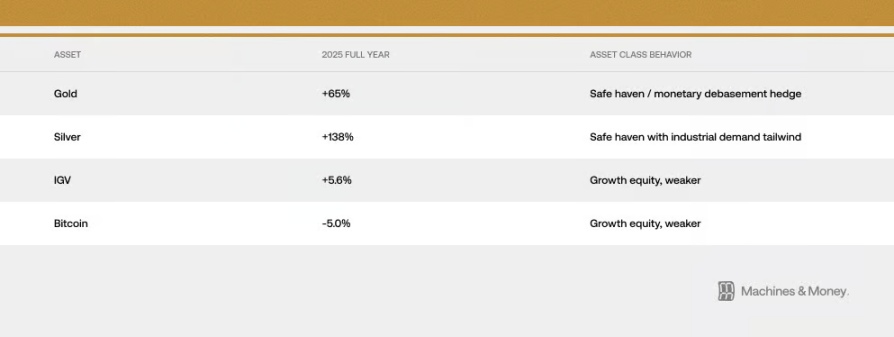

這完全應該是比特幣展現其「數字黃金」屬性的理想環境。但自 2025 年 10 月以來發生的事情,給出了不同的答案:黃金從 4400 美元漲至 5595 美元的歷史新高,而比特幣卻從 12.6 萬美元跌至 6 萬多美元。這兩種被賦予相同「抗通脹」功能的資產,在最有利於它們發揮此功能的時刻,卻走向了完全相反的方向。結果我們看到:

黃金於 2026 年 1 月 29 日創下 5595 美元的歷史新高。各國央行在 2025 年購買了 863 噸黃金,這是連續第三年大舉買入。但沒有任何一家央行購買了比特幣。

資金流向的巨大差異,是對「數字黃金」論最有力的反駁:當那些大型機構和主權基金真正需要避險,以應對比特幣本應能為他們抵禦的宏觀環境時,他們以超過三比一的資金比例選擇了黃金。

這當然不是說比特幣以後永遠不會成為避險資產。只是說在當前這個時間點,基於現有的投資者結構、市場狀態和流動性環境,它還做不到。在 2025 年,比特幣和軟體股都只帶來了微薄的個位數回報,而傳統的硬資產卻表現驚人。在這次大考中,比特幣和科技成長股表現出了高度一致的行為,這是「兩者正在趨同」這個觀點最有力的證據之一。

為什麼會這樣?三個結構性原因

機構資金的運作方式變了

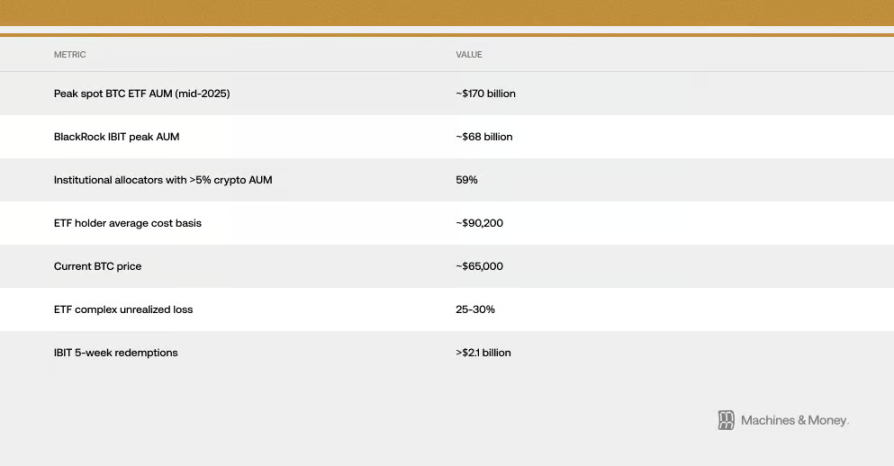

比特幣 ETF 的出現,根本上改變了它在機構層面的交易方式。

結果就是,比特幣現在與軟體股被納入同一個投資決策框架。風控系統對它們一視同仁,當需要調整投資組合時,機構會同時買賣這兩類資產,業績考核也經常將它們歸入科技股這一類。當一隻配置多種資產的基金認為成長股風險過高而需要減倉時,它會在同一筆操作中賣出持有的軟體股和比特幣。

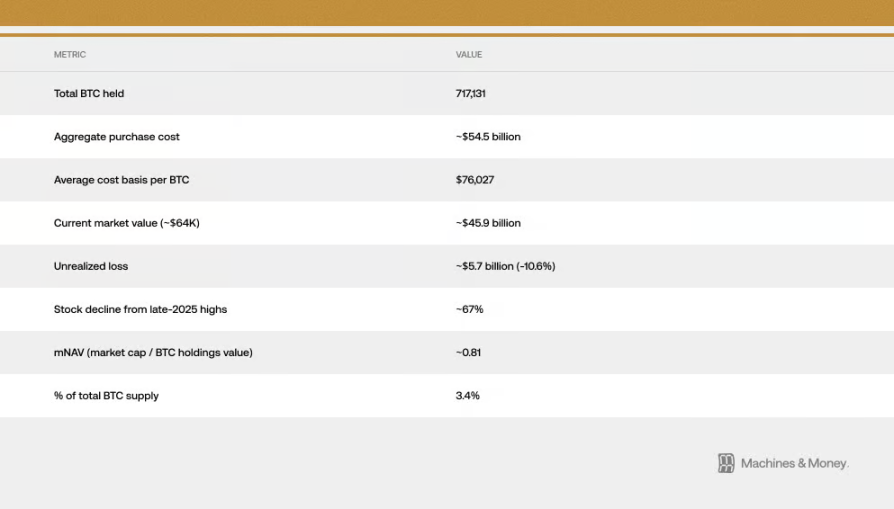

這形成了一個自我強化的循環:由於機構將其歸類為科技股,其資金流向便與科技股同步;而這種同步又進一步強化了機構對其科技股定位的認知。據估算,美國現貨比特幣 ETF 持有者的平均成本約為 9 萬美元,意味著當前價格跌至 6.4 萬美元附近時,整個 ETF 中的機構資金均浮虧 25% 至 30%。這個成本缺口至關重要,因為它使原本可能長期持有的機構資金,轉變為持續的賣壓。那些以為購買 ETF 可以分散風險或對沖風險的人,如今眼睜睜看著黃金 ETF 上漲,而自己的持倉卻持續虧損。自 2026 年初以來,我們一直能實時觀察到 ETF 被贖回、隨後比特幣價格下跌的連鎖反應,資金外流的持續時間之長,創下 ETF 上市以來的紀錄。僅貝萊德的 IBIT 一隻基金,在最近五週內就流出超過 21 億美元。

它們對宏觀環境的「敏感點」一樣

比特幣和軟體股對相同的宏觀經濟資訊敏感:實際利率的變動、市場上的資金是增加還是減少(M2)、美联储是印鈔還是收水、美元是強還是弱,以及整個市場的風險偏好(可透過 VIX 恐慌指數和信貸利差來觀察)。它們都屬於對利率敏感的「長期限」資產。實際利率下降,它們就上漲;實際利率上升,它們就下跌。市場資金充裕,它們都受益;資金緊縮,它們都受壓。

一個關鍵的問題是:比特幣僅與軟體股密切相關,還是與所有對流動性敏感的成長型資產都密切相關?證據更支持後者。比特幣的漲跌,並非因為軟體公司的盈利好壞,而是因為導致軟體股估值下降的緊縮環境,同時也抽走了投機性資產中的資金。這種相關性反映的是它們對宏觀經濟環境共同的「敏感」,而非意味著它們本質上是一回事。

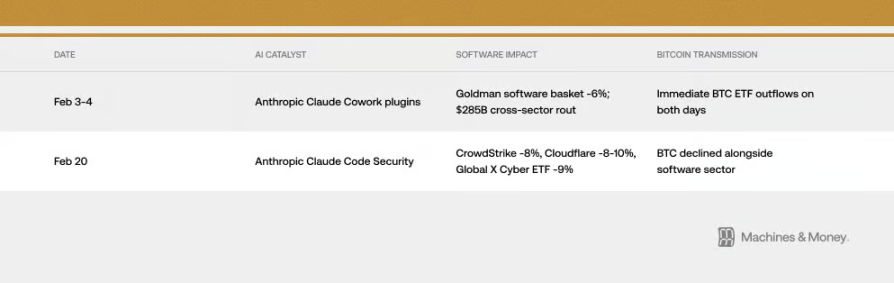

不過,有時傳導機制直接得令人驚訝。2026 年 2 月,兩個與比特幣毫無關係的 AI 產品發布,竟然都影響了比特幣的價格。怎麼影響的?就是透過上面所說的「機構管道」。這就是相關性在現實中的體現。

VIX 恐慌指數也能說明問題。當 VIX 因通脹數據而飆升時,比特幣和軟體股都會下跌。但當 VIX 從低位下降時,它們兩者也並不會因此受益太多。這完全符合高波動性成長股的特徵,而不是避險資產的樣子。

弄清楚這個區別很重要。如果相關性僅僅是因為它們對相同的宏觀因素敏感,那麼一旦宏觀環境改變,即使比特幣本身沒有重大變化,它也可能與軟體股脫鉤。過去也曾有過類似先例:比特幣在 2017 年與黃金同步,在 2021 年與科技股同步,後來都隨著宏觀環境的變化而終止。

MicroStrategy 的「放大器」效應

Strategy(即以前的 MicroStrategy)是全球持有比特幣最多的上市公司,且在納斯達克交易所中,它被歸類為軟體/科技公司。這形成了直接且機械性的關聯,將軟體板塊的走勢與比特幣的「人氣」綁定在一起。

這個循環是雙向的。軟體板塊走弱,Strategy 的股價就會下跌;Strategy 股價下跌,又會加劇市場對比特幣的悲觀情緒,甚至帶來實際的賣壓。在市場下跌時,這個循環會讓比特幣與軟體指數的關係變得更緊密。Strategy 的股價已從 2025 年底的高點下跌約 67%,跌幅遠大於軟體股 ETF 和比特幣本身。目前,該公司的市值甚至低於其持有的比特幣價值,相當於在折價交易。這表明,在比特幣與軟體股相關性的基礎上,還疊加了一層由该公司自身帶來的放大效應。

在 2026 年 1 月,MSCI 指數公司考慮將持有數位資產超過一半的公司從某些指數中剔除。若真如此,可能導致大量資金被迫拋售。此事凸顯了像 Strategy 這樣持有大量比特幣的公司,如何容易受到傳統金融規則的影響。儘管 MSCI 最終暫時未採取此舉,但表示將繼續討論,此風險依然存在。

如何展望未來?三種可能的框架

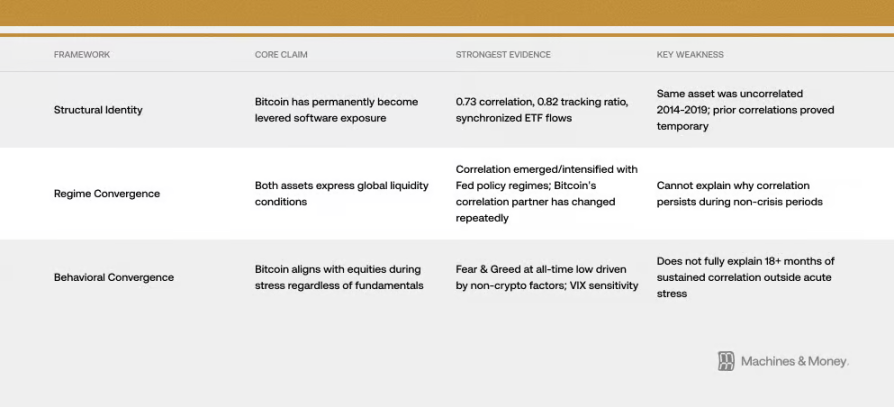

框架一:比特幣已經變成了槓桿化的軟體股(身份已經改變)

這種觀點認為,比特幣已被永久地重新定義。證據就是上述內容:與軟體股高達 0.73 的相關性、幾乎同步的漲跌、同步的 ETF 資金流動、共同的機構投資者。在這個框架下,ETF 時代將比特幣納入了科技股投資組合,永久性地改變了其風險屬性。這種相關性將持續存在,不論市場週期如何變化。

這個觀點的問題在於,歷史並不支持它。比特幣本身並未改變,但在 2014 年至 2019 年間,它與軟體股的相關性幾乎為零。過去也曾出現過它與其他資產(例如 2017-2018 年的替代加密貨幣、2021-2022 年的納斯達克)高度相關的情況,但最終都被證明是暫時的。要證明其具有永久性,至少需要觀察它能否挺過一個完整的加息與降息週期,但目前還未到那個時候。

框架二:它們都只是「市場有沒有錢」的體現(週期性的趨同)

這個解釋更簡單。比特幣和軟體股都是對流動性非常敏感的「長久期」資產,只是恰好在目前這個「市場缺錢」的大環境下,表現出很強的同步性。這種同步性從 2020 年大放水時開始,在 2022 年開始收水時加劇,並一直持續到現在這個流動性緊張的狀態中。

根據這個框架,一旦進入下一個寬鬆週期(美联储再次開始放水),這種同步性就可能被打破。歷史上,在美联储政策轉向時,比特幣通常會比軟體股提前一到兩個月啟動。此外,比特幣本身還受到「減半」帶來的供應變化影響(歷史經驗顯示,減半後 12–18 個月往往會出現行情),這可能讓比特幣在 2026 年底走出與軟體股完全不同的獨立行情。

框架三:當市場趨於緊張時,比特幣便與股票「抱团」(行為上的趨同)

比特幣本質上是一種高波動性的風險資產,在市場恐慌下跌時,不論其本身特性為何,都會表現得如同股票一樣。此時,主導一切的是「避險」還是「逐險」情緒。VIX 恐慌指數一飆升,兩者便一同下跌。有時,一些大的敘事(例如人們開始擔憂 AI 革命會使許多科技公司貶值)也會同時影響軟體股估值與整體市場風險偏好,使它們進一步同步。今年 2 月 6 日,加密貨幣的恐懼貪婪指數跌至歷史最低點,但這並非因為加密貨幣圈本身發生了重大事件,而是因為整個成長型資產都在被拋售,原因正是宏觀與科技板塊層面的擔憂。比特幣歷史上最悲觀的情緒,竟然是由與軟體股相同的理由所導致。

目前的證據最支持「框架二」(週期性趨同),但「框架一」中提到的那些機制(尤其是機構資金的操作方式),確實也在讓這種趨同在當下的環境中持續得更久。

未來會怎樣?幾種可能的情景

說實話,我們現在還無法確定哪種情況一定會發生。但我們可以釐清各種可能性,然後觀察未來出現什麼訊號,能幫助我們排除一些選項。

情景一:相關性持續(這是基準情況)。如果 2026 年市場流動性持續緊張,比特幣將繼續像一隻高波動性的成長股,與軟體股 ETF 保持 0.5 至 0.8 的高度相關性。關於它究竟是什麼的疑問,仍無答案。只要美國聯邦儲備系統的政策、機構倉位,或比特幣本身沒有重大變化,這就是最可能出現的結果。

情景二:分道揚鑣。如果美联储開始放水,再加上 2024 年「減半」的後續效應,以及市場對 AI 頠覆的擔憂減弱,那麼比特幣有可能在 2026 年下半年明顯跑贏軟體股。它倆的相關性會降到 0.3 到 0.5。如果出現這種情況,就印證了「框架二」(週期性趨同)是對的,說明現在的同步只是暫時的。

情境三:永久趨同。如果這兩者的相關性進一步升至 0.8 以上,並貫穿下一個完整的寬鬆週期,連主要的指數公司都正式將其歸類為科技板塊,那就說明比特幣的身份確實發生了永久性的變化。

關鍵的檢驗標準很簡單。如果相關性在美联储開始降息放水時破裂了,那就說明是週期性趨同。如果放水了它們還緊緊綁在一起,那「身份已變」就成了主要的解釋。

在 2026-2027 年的下一個寬鬆週期给出答案之前,這個問題確實是開放的。

結論

比特幣的身分,從來就不是一成不變的。它一直是市場上的主流買家認為它是什麼,它就是什麼。而現在,主流買家是那些將其當作長期股資來配置的機構投資者。這以後也可能會變,比特幣本身那些最根本的東西並沒有變。但市場為資產定價,看的是誰在持有它、為什麼持有,而不是它最初被設計出來是幹嘛用的。在下一次市場環境大變化之前,這種同步就是現實。而對於任何想知道,在今天這個時間點,比特幣在自己的投資組合裡到底能起什麼作用的人來說,現實才是一切。