從更廣泛的視角來看,如果你必須在貴金屬和風險資產之間做出選擇,過去的選擇顯而易見。

從技術層面來看,金屬一直優於比特幣 [BTC] 等風險資產。

今年迄今,黃金(XAU)上漲了約 6.8%,而 BTC 則出現了約 10.65% 的調整,表明在較高時間框架下,金屬的結構強度仍高於風險資產。

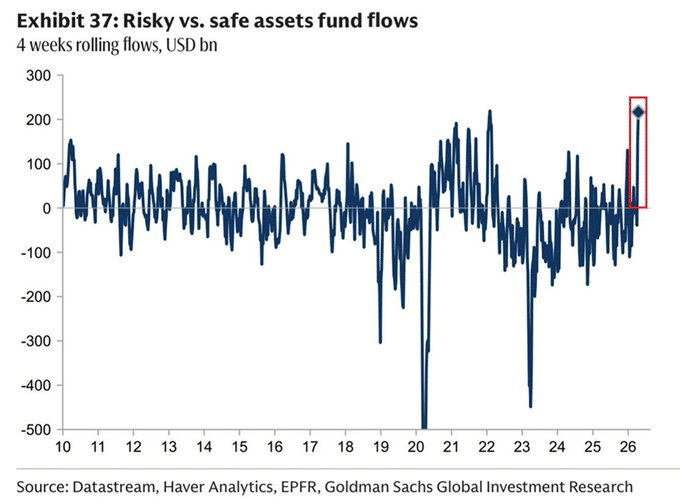

但現在更大的問題是,這種動態是否開始發生變化。如下圖所示,投資者的風險偏好正在快速上升。過去四周,風險資產的資金流入比安全資產的資金流入多出創紀錄的 $220 億。

為讓您有更清晰的認識,在2020年疫情衝擊期間,避險資產吸引了超過5000億美元的資金流入,而風險資產則不然。

簡而言之,投資者明顯正在回歸更高風險的投資標的。

關鍵重點?這種分歧並非單獨發生。聯邦儲備系統提名者凱文·沃什重申了他對比特幣的信心,甚至將其稱為「新黃金」。

由於 Warsh 被視為可能的下一任聯準會主席,他的立場為投資者如何思考長期資本配置增添了份量。

在這種背景下,比特幣與黃金的上漲趨勢可能尚未接近尾聲,反而可能標誌著更大範圍資本輪動的初期階段。

如果這一趨勢持續下去,預測 BTC 今年表現將超越黃金高達 42% 的預期,是否會從大膽預測轉變為資本下一步動向的早期信號?

比特幣的市場份額擴張強化了看漲結構

三月週期似乎已為上述的分歧做好了鋪墊。

儘管黃金長期以來表現優於比特幣,但該比率在三月收漲 17.67%,四月再漲 13.03%,在約 60 天內合計上漲 30.7%。

這標誌著自 2025 年第二季度週期以來最強勁的走勢,當時該比率超過 22%,表明資金正回流至 BTC。

然而,值得注意的是,BTC/XAU 比率去年下跌了 43%,這使得比特幣對黃金表現超出 40% 以上的說法受到質疑。

比特幣與黃金比率可能已形成週期性低點,價格顯示清晰地回測 2017 年比率歷史高點區間與 2022 年熊市基準區間,這些水平通常與趨勢反轉相關。

同時,比特幣佔有率已上升 2.3%,強化了比特幣不斷增強的市場份額。

綜合來看,BTC.D 突破與投資者風險偏好上升同時發生,加上美联储的前景似乎越來越支持 BTC,這看起來並非偶然。

相反,這表明了一種更廣泛的宏觀轉變,資金可能正重新流回比特幣作為領先的風險資產。 在這種背景下,BTC/XAU 的垂直擴展看起來尚未耗盡,反而更像是更大行情初期的展開。

因此,到年底時 BTC/XAU 表現優於 42% 的預測現在看來更為現實。

最終摘要

- 投資者正重新投入風險資產,更青睞比特幣而非黃金。

- 比特幣佔比與 BTC/黃金走勢表明,比特幣今年可能表現優於黃金。