原文作者:ChandlerZ,Foresight News

比特幣算力自 2020 年以來增長了約 10 倍,但最近幾個月出現了明顯的下降。

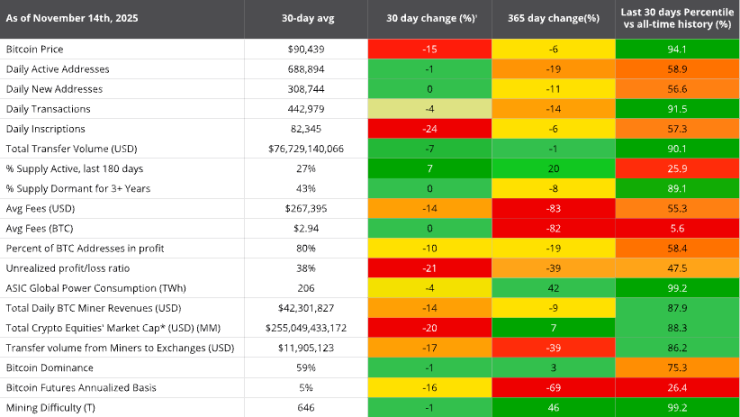

數據顯示,比特幣網絡算力已由10月高點下跌約15%,礦工投降已持續近60日。網絡平均算力由10月的約1.1 ZH/s降至約977 EH/s,顯示盈利能力下降,礦工正關閉機器或退出市場。

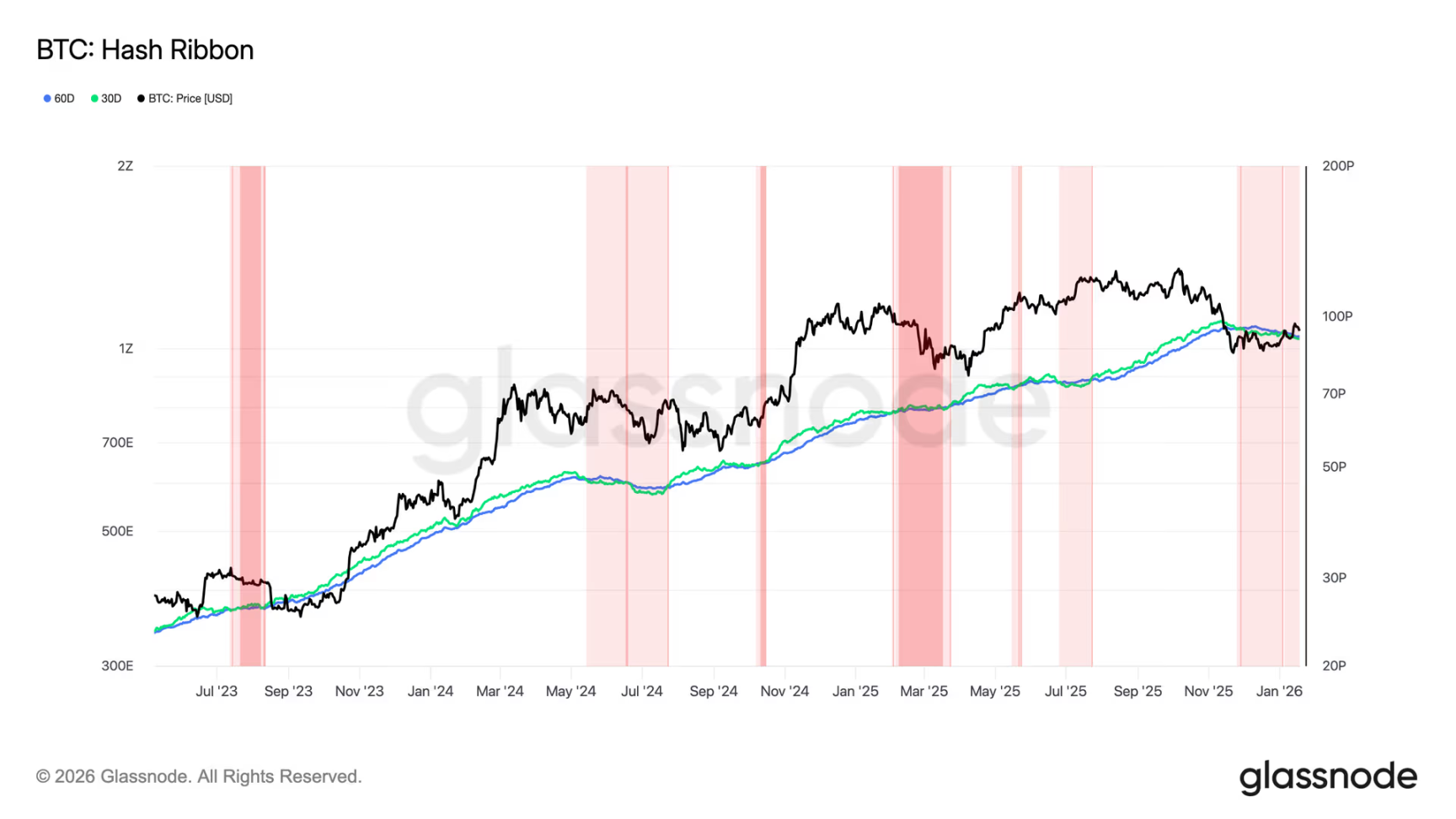

此外,Glassnode 的哈希帶(Hash Ribbon)指標已在 11 月 29 日出現反轉,該指標透過追蹤短期與長期算力趨勢,反映礦工投降情況。目前比特幣市場的短期供應壓力或會進一步增加,比特幣挖礦難度預計於 1 月 22 日進行過去八次調整中的第七次下降,降至約 139 T。

挖礦盈利能力連續五個月下降

摩根大通表示,比特幣網絡算力在 2025 年 12 月按環比減少約 3% 至 1045 EH/s,礦工之間的競爭有所緩和,但挖礦盈利能力仍在下降。

但數據顯示,2025年12月礦工每EH/s平均每日區塊獎勵收入為38,700美元,較11月下降7%,較去年同期下降32%,創歷史新低水平。

VanEck報告分析認為,比特幣挖礦行業正遭遇明顯的擠壓。一方面,區塊補貼週期性減半使礦工收入「階梯式」下降;另一方面,自2020年以來全網算力以約62%的複合增速擴張,礦工為了不被淘汰必須持續投入資本開支(CAPEX)增加算力。若幣價無法對沖補貼下降與算力增長帶來的單位成本上升,礦工盈利將被系統性壓縮。

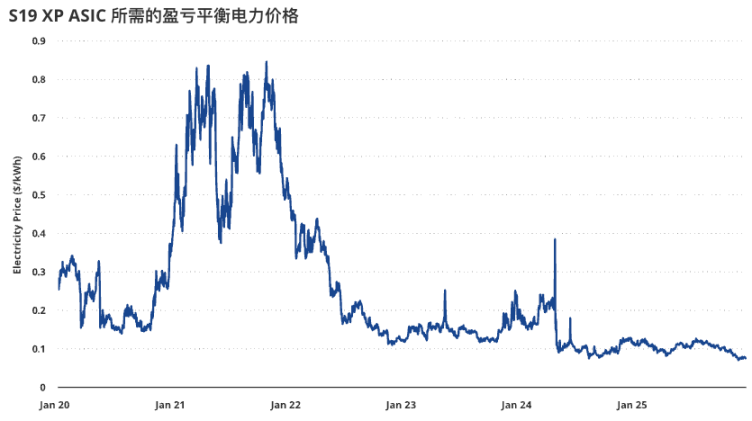

礦工盈利惡化可從電價盈虧平衡點直觀看到。以 2022 年代礦機 S19 XP 為例,其可承受的盈虧平衡電價由 2024 年 12 月約 0.12 美元/度下降至 2025 年 12 月約 0.077 美元/度,意味著在近期 BTC 價格走弱的背景下,挖礦邊際經濟性顯著變差,行業對低電價資源、規模效應與運營效率的依賴進一步提升。

自 2020 年以來,全網算力累計增長約 10 倍。然而,以 30 日移動平均線計算,過去 30 天網絡算力下跌約 4%,為自 2024 年 4 月以來最大跌幅。同時,供應端的干擾亦影響算力,例如新疆地區礦場在監管審查下關閉約 1.3 吉瓦(GW)的產能,估計約 40 萬台礦機停機。

礦場積極轉型人工智慧數據中心

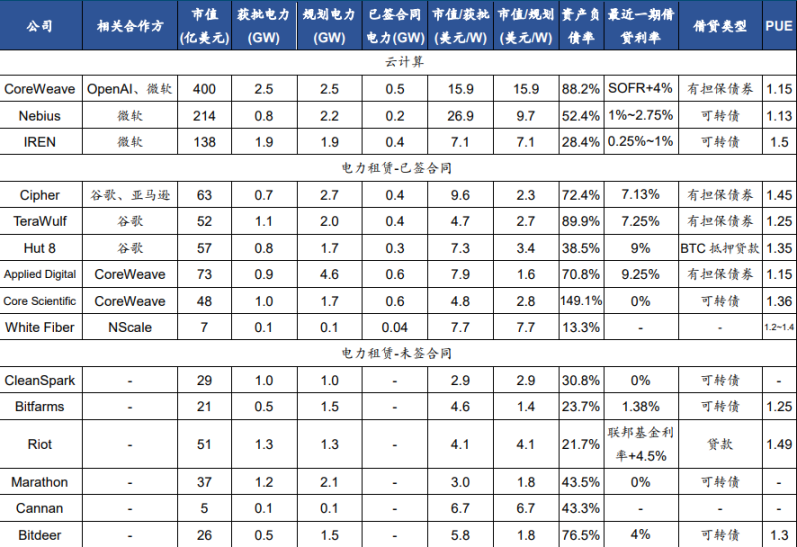

根據國金證券報告顯示,截至2025年第三季度,美國上市公司加密挖礦的含折舊成本已上升至11.2萬美元,高於現時比特幣價格。加密礦場公司在主要大都會附近擁有已通電、通信頻寬較高的運算基礎設施,電費普遍介乎3至5美分,天然適合從事AI雲服務業務。隨著AI運算需求的增長,加密礦場轉型為AI數據中心勢在必行。

14 間主要在美國上市的礦場公司,預計到 2027 年電力容量將達 15.6GW,轉型的商業模式主要為雲計算租賃和 IDC 電力租賃。

轉型為AI資料中心的加密貨幣礦場主要有兩種商業模式。

第一種模式類似於 CoreWeave 和 Nebius,採購晶片進行雲端計算租賃,目前 IREN 便採用這種商業模式。IREN 的電力毛容量為 2.91GW,對應約 1.9GW 的核心容量,每瓦對應的市值低於 CoreWeave 和 Nebius,目前已與微軟合作 200MW 的核心容量。

第二種類似於 IDC 的電力租賃模式,只出租數據中心建築物的使用權和電力容量的使用權,伺服器和電費由租戶支付。目前大部分加密挖礦場地採用這種託管模式。部分公司已與谷歌、亞馬遜、CoreWeave 等公司簽訂租賃合同,其他大部分公司由於轉型較遲,仍在尋找合作夥伴之中。

范克(VanEck):哈希率下降反而可能是利好因素

然而,VanEck 報告亦認為,哈希率下降反而可能是利好因素。報告比較了自 2014 年以來比特幣算力變動與未來 30 天及 90 天的預期回報率,發現當比特幣算力下降時,出現正回報的可能性比算力上升時更高。此外,當比特幣算力下降時,180 天的平均預期回報率比算力上升時高出約 30 個基點。

當算力收縮持續較長時間時,正面的遠期回報往往更頻繁且幅度更大。自 2014 年以來,在 90 天算力增長為負的 346 天中,180 天比特幣遠期回報為正的機率為 77%,平均回報為 +72%。除此之外,180 天比特幣遠期回報為正的機率約為 61%,平均回報為 +48%。

因此,歷史數據顯示,當90天哈希率增長為負值時購入BTC,可將180天的預期回報率提高2400個基點。

即使在經濟性偏弱的階段,仍有不少主體選擇繼續挖礦,短期盈利壓力與算力波動更可能帶來行業加速出清與集中化,並不必然意味著挖礦產業的長期衰退。