比特幣正逼近一個市場可能必須在兩種截然不同的結果之間做出選擇的關鍵點。交易員仍為保持空頭頭寸支付費用,但價格、ETF 資金流 和市場領先表現已不再表現出市場陷入崩盤的跡象。

在最近的 X 帖子 中,Alphractal 分析師指出,比特幣的資金費率已達到自 2023 年以來最負的水平,並表示其專有模型顯示可能出現局部底部。

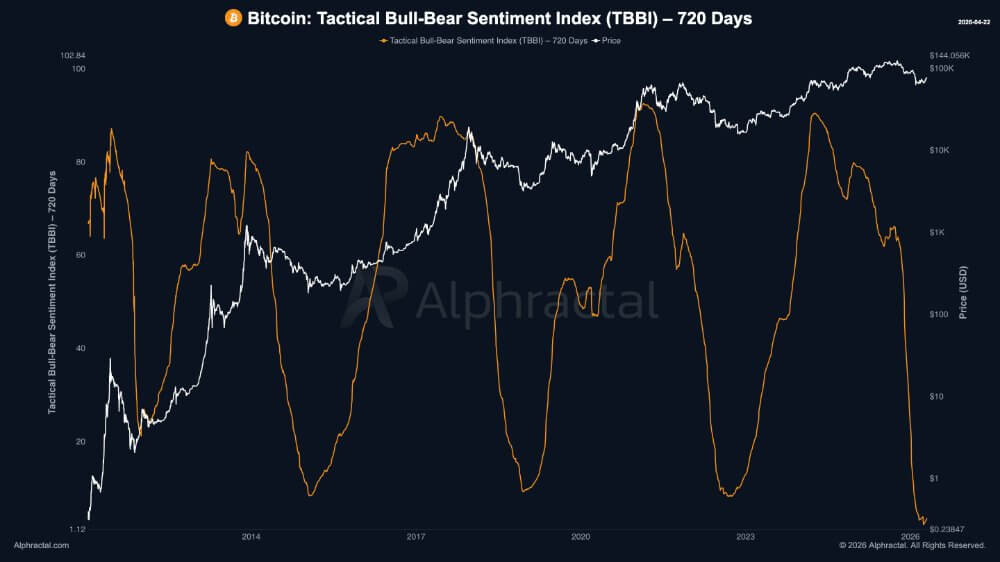

使用其「市場拋售振盪指數」和「戰術性多空情緒指數」,他們認為,該指數已跌入此前接近比特幣主要低點時出現的極端區間。

在下方的圖表中,情緒指數在早期週期的清洗低點附近跌入深谷,包括 2015 年熊市底部、2018 年底的崩盤,以及 2022 年低點。

最新的數據顯示,該指標再次回到同一條下軌,支持了市場頭寸再次達到異常緊張水平的更廣泛論點。

因此,比特幣似乎正在一個此前曾與恐慌性拋售及最終反轉相符的區間內交易。其他市場數據也講述了類似的故事。

Crypto.com表示,七日平均資金費率於4月18日降至約-0.008%,為2023年以來最弱水平,而Glassnode表示,即使比特幣趨於穩定且現貨狀況改善,負資金費率仍持續存在。

這使市場處於一種不尋常的狀態。比特幣可能正從一次頭寸清洗中回升,支持可交易的反彈;或者,導致下跌的相同宏觀壓力仍足夠強勁,足以推動價格進一步下挫。

CryptoSlate的比特幣價格頁面顯示,於4月22日比特幣價格為$78,951,30日內上漲12.37%,市場佔有率為60.1%。市場尚未出現大規模投機突破的跡象,但顯示出該資產正在重拾領導地位,而其他地方的投資信心仍較薄弱。

這種區別是真正問題的核心。比特幣可能更接近耐用低點,而其他加密貨幣仍尚未做好全面牛市擴張的準備。

為何底部情況變得更難忽視

看漲論點正因現貨需求穩健,而衍生產品頭寸仍保持防禦性而獲得更多支持。

Glassnode 描述了一個市場:儘管比特幣試圖從下跌中恢復,但永續合約資金費率仍保持負值。持續的負資金費率在空頭過度集中且價格開始反向移動時,可能成為上漲的動力,但這也顯示出槓桿參與者的信心仍保持謹慎。

該信號變得更有趣,因為價格已停止遵循相同的看跌模式。比特幣的交易表現不再像一種被困於單向強制平倉的資產,而更像是一種已找到願意吸收宏觀恐慌的買家的資產。

這些買家正出現在週期中最重要的渠道之一——ETF複合體。根據 Farside Investors 的數據,美國現貨比特幣 ETF 於 4 月 14 日吸納了 4.114 億美元,4 月 17 日吸納了 6.639 億美元,並於 4 月 20 日再吸納 2.384 億美元。

這個流動模式顯示,當市場趨於緊張時,較大的資金分配者並未消失。

這次反彈看起來也更可信,因為它發生在真正的機構性調整之後。截至三月初,現貨比特幣ETF 已經經歷了五週的資金外流,總計約 38 億美元,之後資金流動才在三月初開始恢復。

之前的清洗有助於界定當前的佈局。機構似乎已降低風險,現正更選擇性地重新參與。

如果這一過程持續,而資金費率保持負值或僅逐步正常化,則空方比當前情緒所暗示的更易受到擠壓。這是底部形成情境最強烈的版本,且無需斷言完整週期的牛市已正式開始。

為何宏觀與政策仍限制上行空間

市場現在將決定這場戰術性反彈能否轉化為更廣泛且更持久的走勢,這時限制因素將更難被忽視。

國際貨幣基金組織2026年4月的世界經濟展望警告稱,更長期或更廣泛的衝突、惡化的地緣政治碎片化以及重燃的貿易緊張局勢,可能嚴重削弱經濟增長並動搖金融市場。這一警告恰好落在比特幣當前的反彈試圖之上。

市場可能因頭寸壓力而向上擠壓。若全球宏觀環境持續惡化,維持廣泛的牛市階段將更為困難。

走勢圖強化了這一上限。美國聯邦儲備系統 3 月 18 日會議 的會議記錄顯示,委員會將聯邦基金目標區間維持在 3.5% 至 3.75%,並繼續關注進來的數據和風險平衡。

這仍遠遠達不到歷史上曾促使高貝塔資產以明確態度重新定價的積極寬鬆週期。Coinbase Research 在其四月展望中得出類似結論,認為近期加密貨幣價格走勢主要由宏觀新聞驅動,而非加密原生催化因素。

這讓比特幣處於一個狹窄但重要的窗口期。它看起來比衍生產品市場預期的更具韌性,但尚未與更廣泛的經濟脫鉤。

如果衝突風險惡化、能源價格進一步緊縮金融條件,或利率預期朝更緊縮的方向移動,復甦仍可能迅速失去動能。

為何下一個牛市階段可能從窄幅開始

加密貨幣市場整體結構也反對將目前稱為全面牛市。根據 CryptoSlate's市場數據,比特幣的市佔率超過 60%,表明市場領導力仍集中於最具流動性的資產。

這通常發生在投資者更偏好流動性與 perceived quality,而非廣泛風險時,這與當前的市場環境和政策背景相符。

美國證券交易委員會的加密貨幣工作小組頁面顯示了一個積極、公開但尚未完成的監管流程。在歐洲,MiCA 過渡期將於 2026 年 7 月 1 日到期,此後未獲授權即為歐盟客戶提供服務的公司將違反歐盟法律。

這是一種比推動早期加密貨幣漲勢的較鬆散監管時期更為正式的環境。市場正在成熟,但受到更密切的監督。

同時,加密貨幣內的資金仍持續透過行業的管道流動。穩定幣供應量已攀升至 創紀錄的 320 億美元,即使華盛頓仍在爭議市場結構立法,USDT 和 USDC 仍主導流動性。

這證明當前的加密貨幣時代精神仍聚焦於比特幣、穩定幣和受監管的通道,而非廣泛的投機範圍。

如果未來出現更大的牛市階段,它可能會從那個較窄的基底開始,而非一次性遍及整個風險曲線。

目前,比特幣的走勢比衍生產品交易者預期的更接近可交易的底部,但市場尚未獲得全面牛市的認可。

Alphractal 的圖表顯示,其情緒指數在多個主要比特幣低點附近急跌至極低水平,表明情緒和倉位似乎已重回歷史性拋售區間,而非普通的下跌。

然而,靜態圖表雖可定性地支持該模式,但單獨而言並不足以精確驗證在 21 天內形成局部底部的時機語言。

下一個測試很明確。如果 ETF 資金流入持續增加,如果融資維持負值或僅緩慢正常化,且如果宏觀壓力穩定,則形成持久底部的論據將更為堅實。

如果資金流入減弱,或地緣政治與利率壓力再次加劇,目前的反彈將更像是一次逼空,而非新牛市的第一波漲勢。