撰文:Eli5DeFi

編譯:AididiaoJP、Foresight News

從 2024 年的後視鏡來看,比特幣礦業就像一群生存主義者在艱難跋涉,既要應對比特幣減半事件,又要熬過「加密寒冬」的餘寒。

但到了 2026 年初,這種印象被徹底顛覆了。這個行業已經完成了一次根本性轉型,從充滿投機色彩的算力前哨站,蛻變為新時代的基石——「人工智慧工廠」。

推動這一轉變的是一場殘酷的資源爭奪戰。

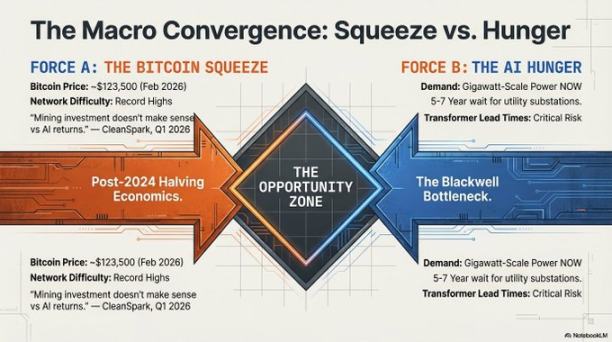

隨著全球對 AI 算力的需求達到白熱化程度,瓶頸已經從「晶片不夠用」轉移到了「電力不夠用」。高性能計算需要一種無法下載、也無法快速製造的東西:已經通電的土地。

那些曾經被嘲笑為波動性大、不可靠的比特幣礦工,成功地將他們在 2021 年前後佔據的土地和電力資源,轉化為 2026 年的基礎設施壟斷資本,搖身一變,成為 AI 淘金熱中不可或缺的「地主」。

Great Computing Flip

在 2026 年的格局裡,電力成了新的稀缺資源。

保護行業贏家的首要「物理護城河」,就是公用事業的電力接入點。現在新建一個變電站要等上 5 到 7 年,那些已經通電的聖地——也就是那些已經接入電網的老礦場——就成了唯一能滿足前沿 AI 模型訓練即時需求的地方。

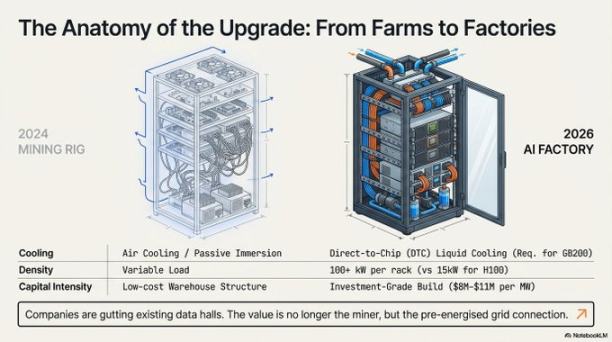

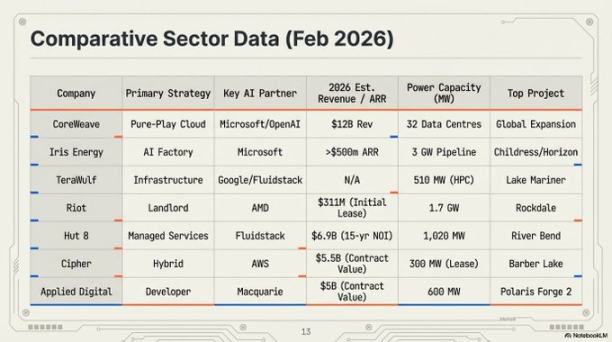

然而,入行門檻已從簡單的「圈地」轉變為資本密集型堡壘。由於高密度液冷的要求和全球變壓器短缺,建設一個 AI 就緒設施的成本已飆升至每兆瓦約 800 萬至 1100 萬美元。這道高昂的資本開支門檻,在「執行領導者」和其他玩家之間劃出了一條清晰的分界線:

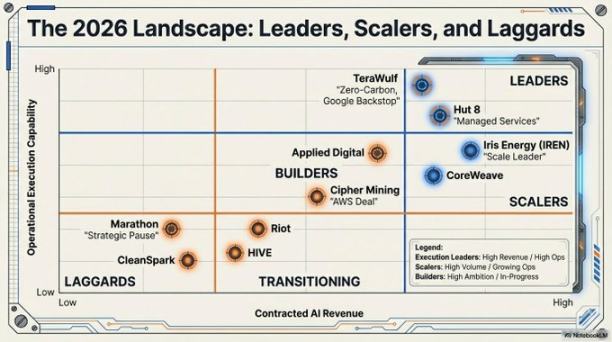

- Iris Energy (IREN):行業規模領導者,估值 140 億美元。它擁有 2910 兆瓦的電力與土地組合,支撐其不斷擴大的「AI 工廠」版圖。

- Riot Platforms:擁有 1.7 吉瓦的已批准電力容量。Riot 已將其「德州三角」資產轉變為戰略性託管中心,並剛與 AMD 簽訂了一項里程碑式的租約。

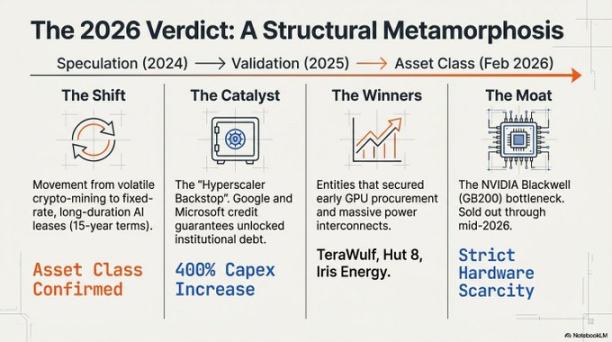

- TeraWulf 與 Hut 8:公認的執行領導者。這兩家公司分別獲得了價值 67 億美元和 70 億美元的合約,成功將礦場改造為高價值、符合投資級標準的 AI 資產。

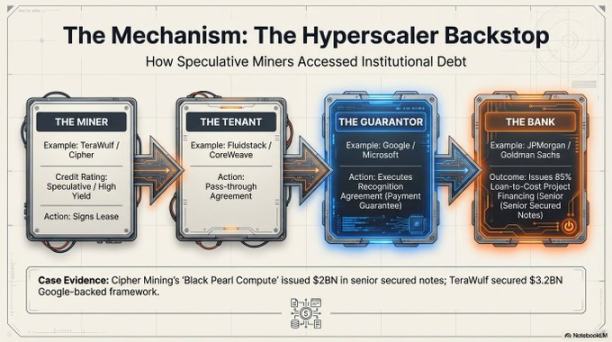

「超大企業擔保」——加密貨幣波動性的終結?

最深刻的變革或許是得益於「信用增強」的商業模式結構性重估。

過去,由於比特幣價格波動過大,頂級金融機構根本不願向礦工提供貸款。這種情況隨著「超大規模企業擔保」的出現而改變。

透過「認可協議」,谷歌、微軟等行業巨頭現在為這些前礦工的租金提供財務擔保。

這樣一來,原本風險極高的礦工租賃合約,就變成了風險極低的科技巨頭信用合約。結果是,這個行業能以約 7.125% 的優惠利率進入債券市場。像 Cipher Mining 和 Hut 8 這樣的公司,就能從摩根大通、高盛獲得高達項目成本 85%、不會稀釋股權的項目融資。這種具有「照付不議」條款的「房東」模式,吸引了 Vanguard、Oaktree 和 Citadel 等機構的大量資本涌入。

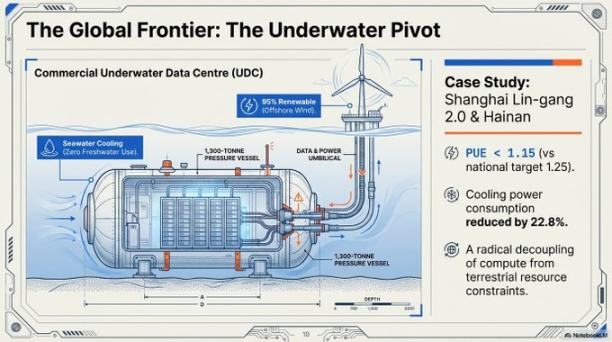

Blackwell 現實與水下數據中心

2026 年 AI 的技術要求,讓過去那種風冷礦機設計不僅過時,而且根本無法用來部署高密度的 AI 集群。

NVIDIA Blackwell GB200 NVL72 平台,每個機櫃的功耗高達 120 千瓦,這逼著行業必須轉向直接到晶片的液冷技術。

為同時解決散熱和用地緊張的問題,行業開始將目光投向「藍色經濟」。上海的臨港 2.0 項目就是商業規模水下數據中心的典範。

- 技術指標:此設施的電源使用效率達 1.15,遠超國家 1.25 的目標。它利用海水作為主要散熱源,總功耗降低 40-60%。

- Precision deployment: Using the GPS-guided vessel “Sanhang Fengfan,” these 1,300-ton underwater cabins can descend with zero-error precision, powered by offshore wind energy, completely freeing themselves from terrestrial resource constraints.

「Blackwell 护城河」與硬體持有者

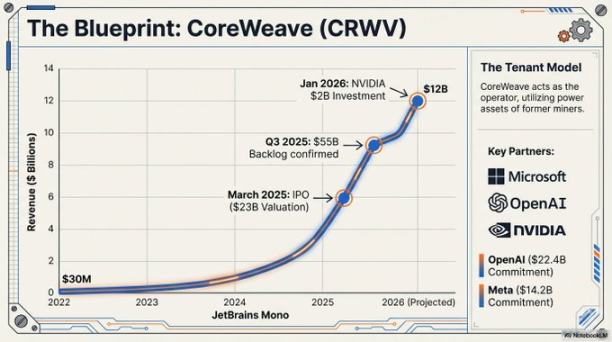

到 2026 年,一道「供應鏈牆」鞏固了行業的層級。由於 NVIDIA 的 Blackwell 架構晶片在 2026 年年中之前已全部售罄,因此一家公司在 2024 年下的訂單,就成了它現在的競爭壁壘。

沒有晶片,有電也沒用;沒有電,晶片就是一塊磚。贏家是那些早早同時鎖定電力和晶片的公司。

CoreWeave 準備以 350 億美元的估值上市,其底氣來自龐大的硬體訂單,其中包括 OpenAI 承諾的 224 億美元大單。那些未能在 2024 年窗口期搶到晶片的後進者,基本上已被擋在 AI 基礎設施的核心市場之外。

「Blackwell 架構有 360 萬個單位的訂單積壓,實際上將後來者鎖在了 AI 基礎設施一級市場之外,這個局面在可預見的未來都難以改變。」—— NVIDIA 首席执行官黃仁勳,2026 年。

超越礦機

從「比特幣工廠」轉變為「AI 數位基礎設施樞紐」,標誌著一個曾經邊緣的行業已趨成熟,並成為全球產業政策的重要組成部分。

那種孤立的、純粹的採礦模式正走向終結。取而代之的是工業級的能源轉型公司,它們將計算——不論是比特幣的 SHA-256 算法,還是大語言模型的訓練——都視為其核心電力資產的一種可互換產出,按需分配。

隨著這些千兆瓦級的「AI 工廠」成為電網的永久組成部分,我們不禁要問:

在每兆瓦收入差距如此懸殊的情況下,沒有 AI 業務多元化的純採礦模式還能活下去嗎?更重要的是,當這些設施從用電靈活的「礦場」,轉變為要求穩定供電的 AI「基礎負荷」時,全球電網要如何適應?那時候,數據中心將不再是單純的用電客戶,而是電網的設計者和建築師。

礦機變了,但這場高風險的能源套利遊戲,才剛剛開始。