簡而言之

- 比特幣礦工建造的能源基礎設施現值已超過其計算硬體。

- AI 公司需要的正是礦工多年來建設的電力供應系統。

- 債務市場顯示,債權人認為人工智慧基礎設施公司比公用事業公司風險更高。

有一項資產,比特幣礦工花了數年時間建立,卻從未意識到它最終的價值會超過計算本身:能源傳輸基礎設施。變電站、傳輸互連、長期電力供應協議,以及能夠全天候運行硬體的運營團隊。所有這些都耗資數十億美元,並花了數年時間協商達成。而現在,這正是人工智慧產業無法快速建立的東西。

這就是遷移背後的論點。並非礦工放棄了 Bitcoin——許多人仍同時運營這兩項業務。他們意識到,自己掌握了下一輪數位經濟的瓶頸:已安裝的電網連接能源容量、已運營的冷卻基礎設施,以及受過高密度計算環境訓練的技術團隊。將這些容量出售給 AI 工作負載所產生的利潤,遠比礦業所能持續保證的要高,而礦業則受比特幣價格波幅和連續減半的影響。

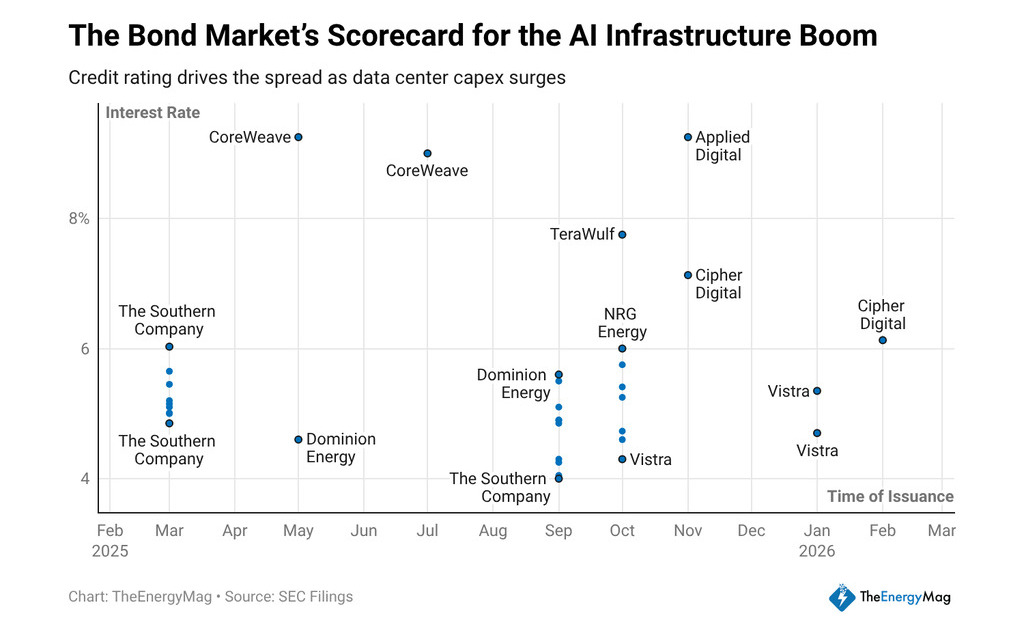

在過去十二個月內,該行業的公司共籌集了約 $330 億的長期高級債券,它們支付的票息精確地反映了債權人對該模式的看法。CoreWeave 的定價為 9.25% 和 9%。Applied Digital 支付了 9.2%。TeraWulf 的發行利率為 7.75%。Cipher Mining 的發行利率為 7.125% 和 6.125%。這些公司都在以不同程度沿著同一條路徑前進:從礦業運營商轉型為 AI 計算基礎設施供應商。

資金成本所揭示的模型訊息

固定收益投資者並不為敘事融資——他們為現金流融資。當債權人向一家人工智慧基礎設施公司收取比受監管的公用事業公司高出300至500個基點的利率時,他們是在表達對這些現金流可預測性的看法。

公用事業具有受監管機構審查的合約收入、獲批准的費率結構,以及使用壽命以數十年計的資產。從挖礦轉向人工智慧的公司雖有承購協議——與客戶簽訂的長期供應合約,承諾消耗計算能力——但債權人仍不給予它們同等的機構地位。

這種差異並非不合理。與人工智慧客戶的購電合約,其穩健程度取決於該客戶的償付能力以及其運行模型的持續需求。如果人工智慧市場面臨需求修正,或客戶過度集中於少數科技公司而產生交易對手風險,這些運營的現金流將比電力配送公司的現金流更難預測。債權人會為此差異定價,而市場中可見的票息正是反映此種計算結果。

對於數碼資產投資者而言,價差具有額外的含義。AI 基礎設施公司支付的金額與綜合資產支付的金額之間的差異,等於轉型成本。在該行業的公司尚未在長期合約下累積足夠的現金流歷史之前,信貸市場將繼續將它們視為成長型投資。這對營運利潤率造成壓力,因為它們產生的現金流部分直接用於償還高成本債務。

當查看計劃中的電力容量時,賭注的規模便一目了然:礦業公司正在開發約 30 吉瓦的新電力容量,用於 AI 工作負載,幾乎是目前運營容量的三倍。

並非所有這些產能都會按公佈的時間表或預計成本建成——延遲、輸電網限制和建設成本是歷史上壓縮投資者簡報中所宣稱回報的變數。但資本的流向十分明確,而英偉達的業績——盈利增長94%、收入增長73%、季度銷售額達681億美元——證實了推動這些投資決策的計算需求毫無退縮跡象。

所產生的商業模式結合了兩種先前各自運作的邏輯

一方面,能源基礎設施運營商的邏輯是:最大化正常運行時間,降低每兆瓦時的成本,並簽訂能抵禦即期市場波幅的電力供應合約。另一方面,計算服務提供商的邏輯是:吸引高負載客戶,簽訂長期合約以證明所發行債務的合理性,並建立持續的收入基礎,最終說服債權人降低票息。

該模型的成功取決於企業能否在現有債務到期前壓縮該利差。如果兩到三年後,它們能以 5% 或 6% 的利率進行再融資,而非目前的 9%,則業務將在結構上得到改善。如果承購合約未續約、客戶轉向專有基礎設施,或能源價格上漲速度快於計算服務收入,高昂債務的固定成本將成為負擔,壓縮回報並迫使稀釋或重組。

對於正在評估該領域風險敞口的數位資產投資者而言,問題不在於礦機轉向人工智慧的長期論點是否合理——這顯然合理。問題在於資本結構中的哪一部分值得持有。利率為 9% 的債務提供收益並享有強制平倉優先權,但上漲空間受限。

權益在模型有效時捕捉增值,但在合約無法履行時首先承擔損失。這些債券的利差不僅是信貸市場的數據點——它是對一個尚無答案的問題的開倉價。