市場尚未走完第二季度的一半,但對季度末目標的預期已開始升溫。

從技術角度來看,這種動能是合理的。在第一季度總加密貨幣市值下跌 20.81%,延續第四季度 23.81% 的跌幅後,市場在 180 天內錄得近 1.5 兆美元的資金外流。這標誌著自 2022 年第二季度週期以來最疲弱的階段。

快進到現在,四月以看漲態勢收尾。加密貨幣總市值上漲近 11%,資金流入接近 250 億美元。值得注意的是,這些資金流入中近 85% 進入了 Bitcoin [BTC],使今年第二季度至今的週期明顯為「BTC 領導」,多項技術指標清晰反映了這一結構。

例如,比特幣的主導率突破了 60%,強化了這項資本偏好轉移。

這一影響也在 ETH/BTC 圖表上得到體現。該比率在 2025 年第四季和 2026 年第一季的週期中下跌了 16%,而 2026 年第二季延續了這一趨勢,截至目前又下跌了 3.2%。本質上,市場持續將資金輪動至比特幣,強化了其在當前週期中對以太坊的領導地位。

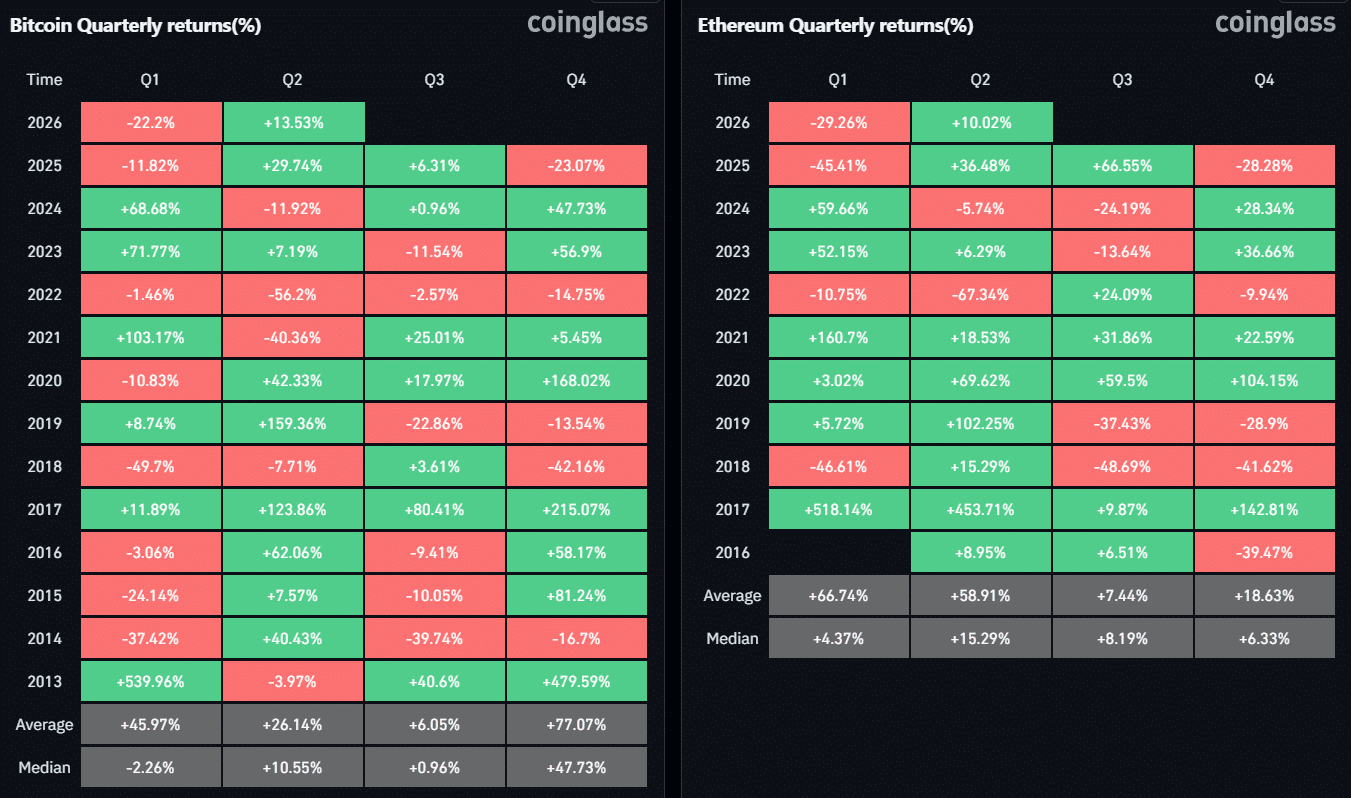

然而,關鍵的重點不僅限於這一趨勢。在風險厭惡環境下,比特幣相較於Ethereum [ETH]也展現出更強的韌性,第一季度下跌22.2%,而以太坊則下跌29.26%。實際上,比特幣在風險偏好和風險厭惡環境中持續吸引資金,顯示其在不斷變化的市場環境中具有「一致」的強勁表現。

自然地,這引出了核心問題——如果這一趨勢持續,比特幣是否會在 2023 年以來首次在第二季度表現優於以太坊?

流動性擴張支持比特幣在第二季度的主導地位

截至目前第二季度,比特幣對以太坊的強勢並非偶然,而是得到一項關鍵鏈上信號的支持。

根據 DeFiLlama 數據,總穩定幣市值錄得近 50 億美元的 資金流入,達到超過 3200 億美元的新高。從技術角度來看,穩定幣資金流入增加通常意味著兩種可能的結果——資金要么保持觀望、採取避險姿態,要么轉向風險資產。考慮到比特幣上漲 13.5%,該數據表明流動性主要轉向了 BTC。

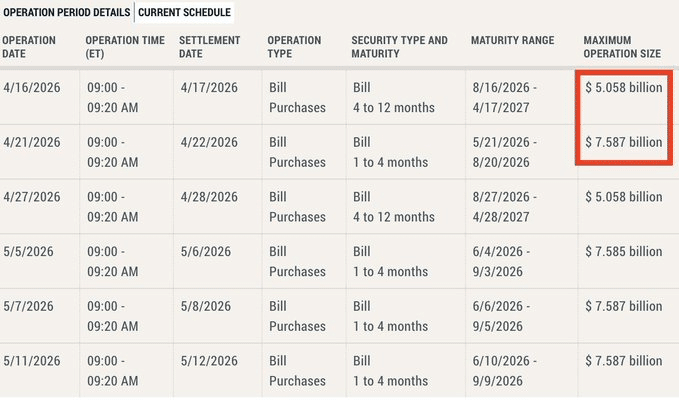

在這個背景下,下圖顯得更加重要。美國聯邦儲備系統本月已注入合計 126.45 億美元,預計未來幾天還將有 50 億美元流入。僅四月份的流動性注入總額已達 177.03 億美元。

I本質上,這可能表明一個由流動性驅動的環境持續有利於風險資產,而比特幣成為主要受益者。

在這個情境下,目前的技術指標具有更大的權重。

如前所述,比特幣在多項指標上的表現優於其他資產,包括佔有率突破 60%、ETH/BTC 持續下跌,以及 CoinGlass 數據顯示比特幣在風險偏好和風險厭惡環境中均展現韌性,這些均得到強勁的鏈上和鏈下流動性支撐。

因此,隨著流動性持續傾向比特幣並轉化為技術面的優異表現,比特幣的優勢自然上升。隨著五月額外的流動性流入,比特幣在第二季度剩餘時間內仍具備優於以太坊的有利地位。這可能標誌著自2023年以來首次出現ETH/BTC在第二季度的跌破。

最終摘要

- 資金流入流動性並比特幣佔比上升,顯示資金正從以太坊轉向比特幣。

- ETH/BTC 走弱與比特幣的韌性表明,比特幣在第二季度可能持續表現優於其他資產。