市場真的還未見底嗎?

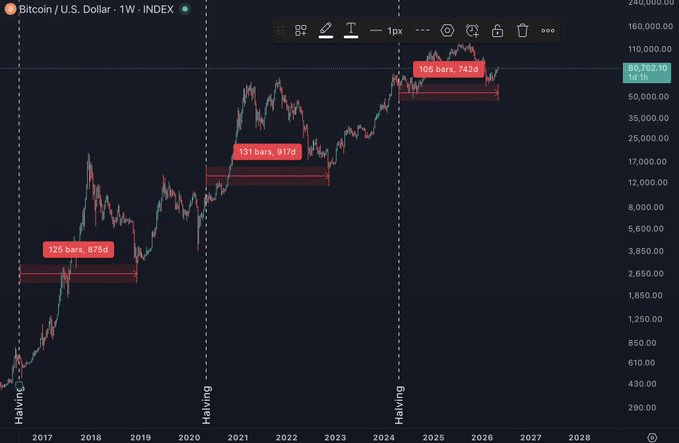

觀察減半後的週期,這個觀點實際上具有一定依據。在 2016 年和 2020 年,Bitcoin [BTC] 通常在減半後約 875 至 917 天觸底。這個時間點與我們在 2018 年週期中看到的約 73% 下跌,以及 2022 年約 64% 的下跌非常接近。

如果這個模式持續,則表明我們可能仍處於當前週期的早期階段。從技術面來看,我們僅進入了2024年減半週期的約750天,這意味著真正的底部可能尚未形成。因此,真正的問題是:在下一輪主要上漲之前,我們是否仍會經歷更深度的修正?

觀察五月市場的發展趨勢,這一論點的可信度進一步提升。

在三月和四月,比特幣已累計上漲近 15%。但一些交易員認為,本月動能可能放緩,因為在過去類似熊市的階段,比特幣很少能連續三個月實現強勁的月線收盤。根據減半週期後的行為模式,儘管今年第二季度迄今表現強勁,比特幣可能仍處於「過渡」區間。

話雖如此,回顧過往的減半週期,存在一個關鍵差異。

與 2017 年週期的 1300% 以上漲幅和 2021 年週期的 60% 漲幅不同,2025 年這段時期實際上收跌約 -6.3%。通常,減半後的階段會因稀缺性驅動而開啟強勁的上漲,但本週期已顯示出與此模式的一些偏離。這引出了更大的問題:2026 年週期是否會與典型的 2018 年和 2022 年式熊市結構產生分歧?

比特幣進入供應緊縮階段,巨鯨悄然累積

從更廣泛的視角來看,比特幣的 2026 年週期仍下跌 7.5%,大致符合典型的減半後表現。

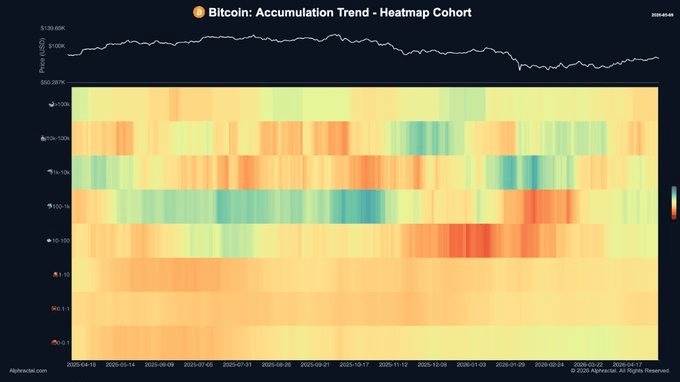

但仔細觀察,鏈上數據顯示出不同的圖景。積累信號依然強勁,巨鯨現貨交易規模持續上升,表明大型參與者正在跌勢中穩步吸收供應。同時,拋售信號正在消退,因為比特幣的淨實現盈虧指標已重新轉為正值,暗示市場佈局正於表面之下逐步穩定。

值得注意的是,機構資金流進一步強化了這一趨勢。儘管出現了兩天的資金外流,美國現貨比特幣ETF 仍連續六週實現淨流入,創下自2025年8月以來最長的連續淨流入紀錄。此外,目前約有78.3%的比特幣供應量由長期持有者持有,高於週期早期的74.1%。這4.2個百分點的變化意味著830,000枚比特幣從短期交易者轉入長期錢包。

綜合來看,鏈上數據顯示供應緊縮正在表面下悄然累積。

從技術面來看,時機顯得頗為有趣。比特幣目前在 80k 美元附近橫盤整理,此結構有利於多頭,因為在盤整期間供應量正被吸收。若此趨勢持續,正在形成的供應衝擊可能設下 空頭陷阱,並可能突破先前減半後的模式。

這可能顛覆五月的看跌佈局,為看漲轉向開闢道路,並提高市場底部可能已出現的機率。

最終摘要

- 歷史的減半後趨勢表明,比特幣可能尚未完全見底。

- 鯨魚累積與強勁的ETF資金流入暗示,供應緊縮可能將看跌情緒轉為看漲走勢。