作者:瑞安·沃特金斯

編譯:深潮 TechFlow

深潮導讀: 2026年,加密經濟正處於過去八年來最重要的轉型時期。本文深入探討市場如何從2021年的過度預期中「軟著陸」,並逐步建立以現金流和真實應用案例為基礎的估值框架。

作者以「紅皇后效應」解釋了過去四年間的陣痛,並指出隨著美國監管放寬及企業級應用的爆發,加密資產正由週期性投機轉向長期的趨勢性增長。

面對全球信任危機和貨幣貶值,這不僅僅是一個行業的復甦,更是平行金融體系的崛起。對於深入 Web3 的投資者而言,這不僅是一場認知的重塑,更是一次被低估、跨越週期的入場機會。

全文如下:

重點摘要

- 該資產類別在2021年過早透支了預期;自從那時起,估值一直在回歸理性,目前優質資產的估值已趨於合理。

- 隨著美國監管環境的放寬,代幣的利益一致性(Alignment)和價值捕獲(Value Capture)問題終於迎來轉機,使代幣更具投資價值。

- 加密經濟的增長正在由週期性(Cyclical)轉向長期趨勢性(Secular),行業已在比特幣(Bitcoin)以外產生了一些有價值的應用案例。

- 獲勝的區塊鏈正在鞏固其作為創新型企業和大型企業的標準地位,並成為全球一些增長最快的業務的聚集地。

- 由於替代幣(Altcoins)經歷了長達四年的熊市,市場情緒跌至谷底,市場對頂級項目的長期機會出現錯誤定價,很少有分析師在建模時考慮指數增長的可能。

- 雖然頂級項目可能在加密經濟的下一個時代蓬勃發展,但交付預期的壓力增加以及來自企業的競爭加劇,將會淘汰弱勢參與者。

- 沒有什麼力量比「時機已成熟」的想法更強大,加密經濟從來沒有像現在這樣令人感到無可阻擋。

在過去八年間,我見證了加密經濟經歷我所見過的最巨大轉型期。機構正在累積頭寸,而先驅的密碼朋克(Cypherpunks)則在實現財富多元化。企業正在為指數增長曲線(S-curve)做準備,而對行業感到幻滅的原生開發者則正在離場。各國政府正在將全球金融轉型引導至區塊鏈軌道上,而短線交易者仍在擔心圖表上的走勢。新興市場正在慶祝金融民主化,而美國的憤青則在哀歎這不過是一場賭場遊戲。

最近有很多關於「今天的加密經濟最像歷史上的哪個時期」的文章。樂觀主義者將其比作互聯網泡沫爆破後的時期,認為行業的投機時代已經過去,像 Google 和 Amazon 這樣的長期贏家將脫穎而出,並沿著 S 型曲線上升。悲觀主義者則將其比作新興市場,例如 2010 年代的某些市場,暗示投資者保障薄弱和長期資本短缺可能導致資產價格表現欠佳,即使行業正在蓬勃發展。

這兩種觀點都有其道理。畢竟,歷史除了經驗之外,是投資者最好的指引。然而,類比所能帶來的啟發終究有限。我們還需要在自身的宏觀經濟和技術背景下去理解加密經濟。市場並不是單一的實體——它由許多角色和故事組成,它們相互關聯,但卻各不相同。

以下是我對我們過去所處階段以及未來走向的最佳評估。

紅皇后週期(The Red Queen’s Cycle)

「現在,在這裡,你看,你必須拼命奔跑,才能保持在原地。如果你想去別的地方,你必須跑得比這快至少兩倍!」

—— 劉易斯·卡羅爾(Lewis Carroll)

在很多方面,預期(Expectations)是金融市場中唯一重要的事情。超越預期,價格就上升;達不到預期,價格就下跌。隨著時間的推移,預期會像鐘擺一樣擺動,遠期收益往往與其呈負相關。

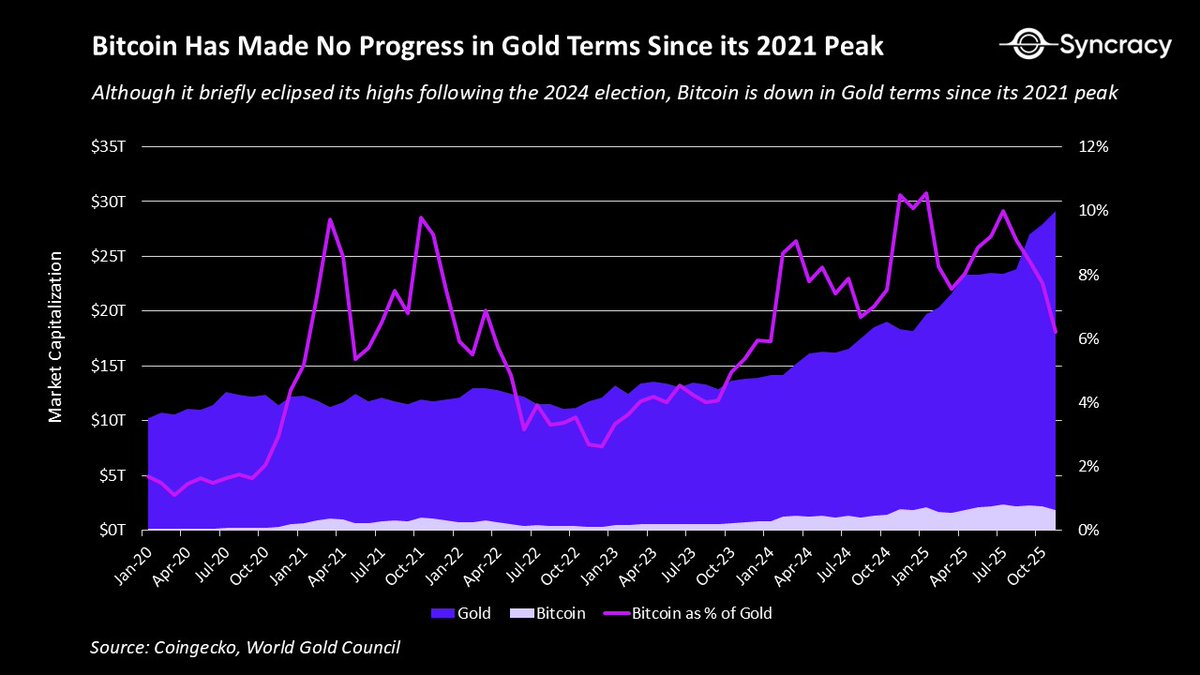

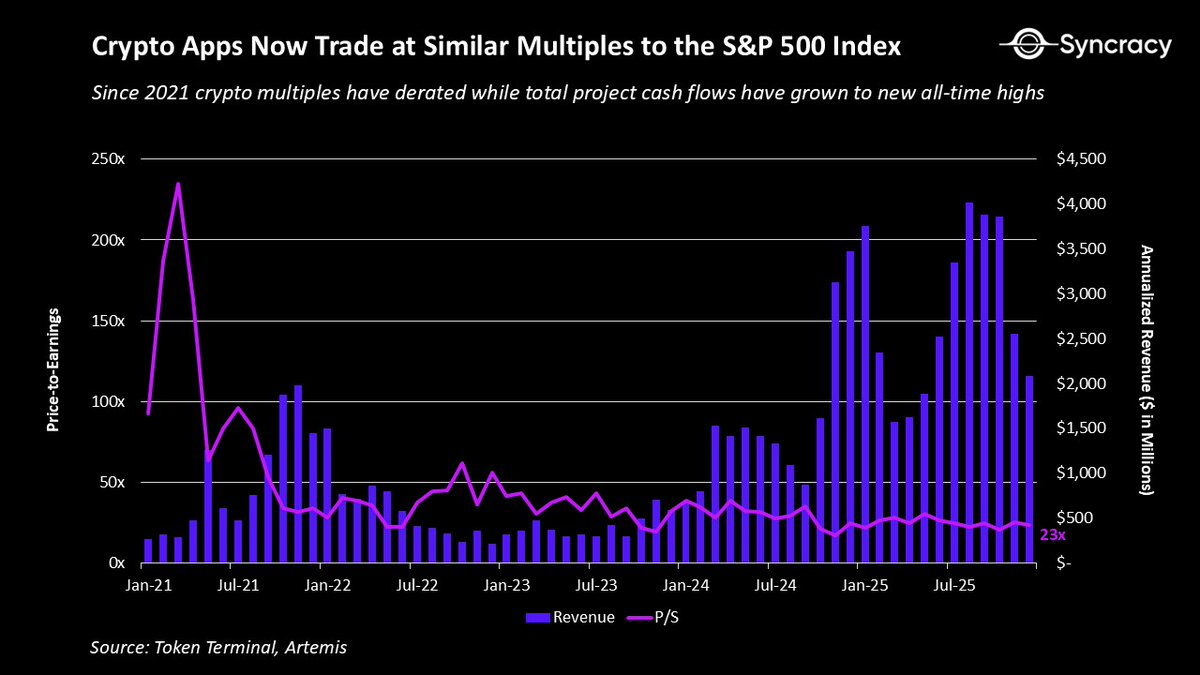

2021年,加密經濟的過度樂觀遠遠超出大多數人的理解。在某些方面,這種過熱現象顯而易見,例如去中心化金融(DeFi)藍籌股以500倍的市銷率(P/S)交易,或者當時有8個智能合約平台的估值突破1000億美元。更不用說當時在元宇宙(Metaverse)和NFT方面的喧囂與炒作。但最能冷靜反映這一點的圖表是:比特幣/黃金比率。

儘管我們取得了長足進步,但比特幣對黃金的價格自2021年以來從未創新高,實際上還處於下跌狀態。誰能想到,在特朗普口中的全球「加密首都」,在歷史上最成功的ETF上市之後,在美元被系統性貶值的同時,比特幣作為數字黃金的成功程度竟然還不如四年前?

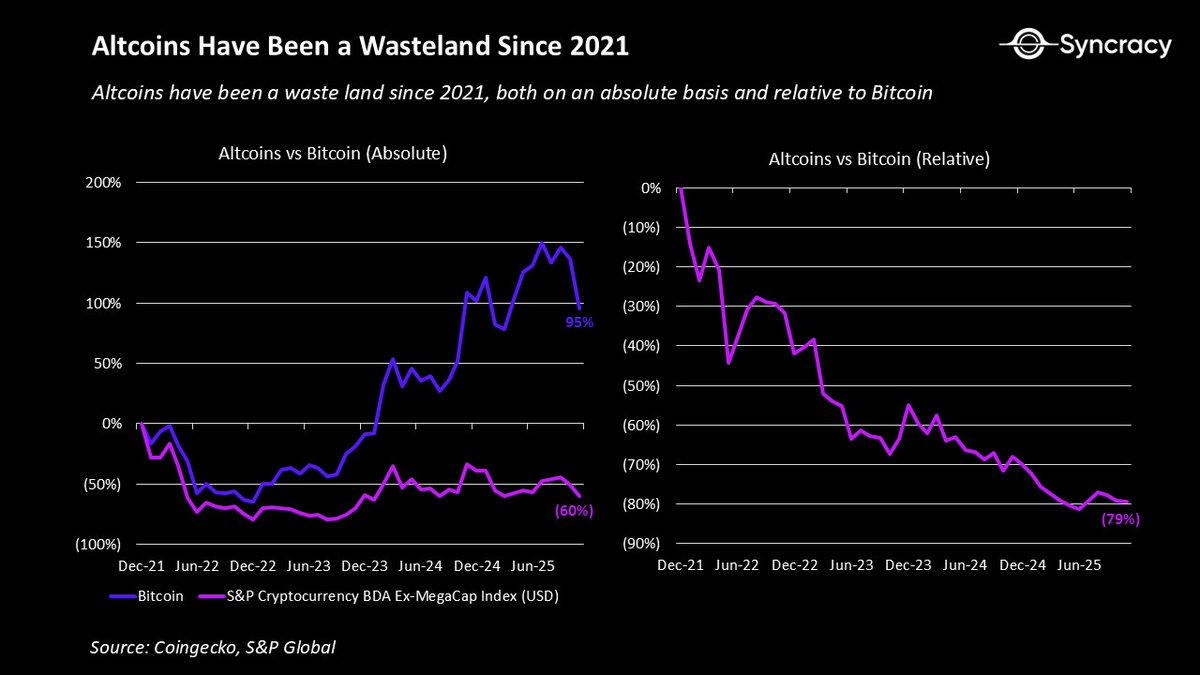

至於其他資產的情況則更為糟糕。大多數項目在進入這個週期時都帶有一系列結構性問題,這些問題加劇了應對極端預期的挑戰:

- 大多數項目的收入是週期性的(Cyclical)並以資產價格持續上升為前提;

- 監管的不確定性阻礙了機構和企業的參與;

- 雙重擁有權結構導致股權內部人士與公開市場代幣投資者之間的利潤錯配;

- 披露規範缺失導致項目團隊與社區之間存在資訊不對稱;

- 缺乏共通的估值框架導致價格底部波動性過高且缺乏基本面支持。

這些問題的結合導致大多數代幣持續「失血」,只有少數代幣甚至能觸及 2021 年的高點。這對心理產生了巨大影響,因為生活中很少有比「持續努力卻得不到回報」更令人沮喪的事情了。

對那些認為加密貨幣是發家致富最省力途徑的投機者和炒家來說,這種失望尤為劇烈。隨著時間的推移,這種掙扎在整個行業中引發了廣泛的職業倦怠。

當然,這是一個健康發展的過程。平庸的付出不再像以往一樣持續產生非凡的成果。在 2022 年之前那個「空氣幣(Vaporware)」也能創造巨大財富的時代,明顯是不可持續的。

儘管如此,這一切中仍有一線希望,因為上述問題已被廣泛理解,而價格亦已反映了這些預期。今天,除了比特幣外,很少有加密貨幣原生人士願意再探討任何長期基本因素論點。在經歷了四年痛苦後,這類資產現在已具備了再次令市場感到驚喜的必要條件。

啟蒙後的加密經濟

正如前文所述,加密經濟在進入這個週期時帶有許多結構性問題。值得慶幸的是,現在每個人已經意識到這一點,而且其中的許多問題正逐漸成為歷史。

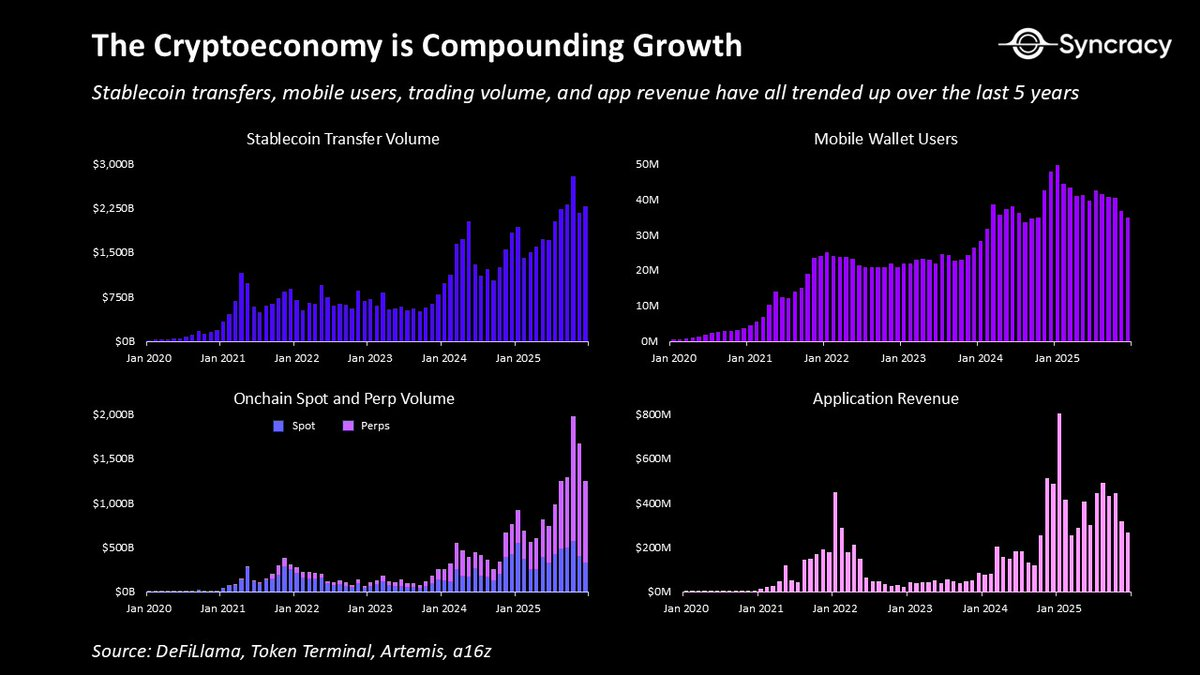

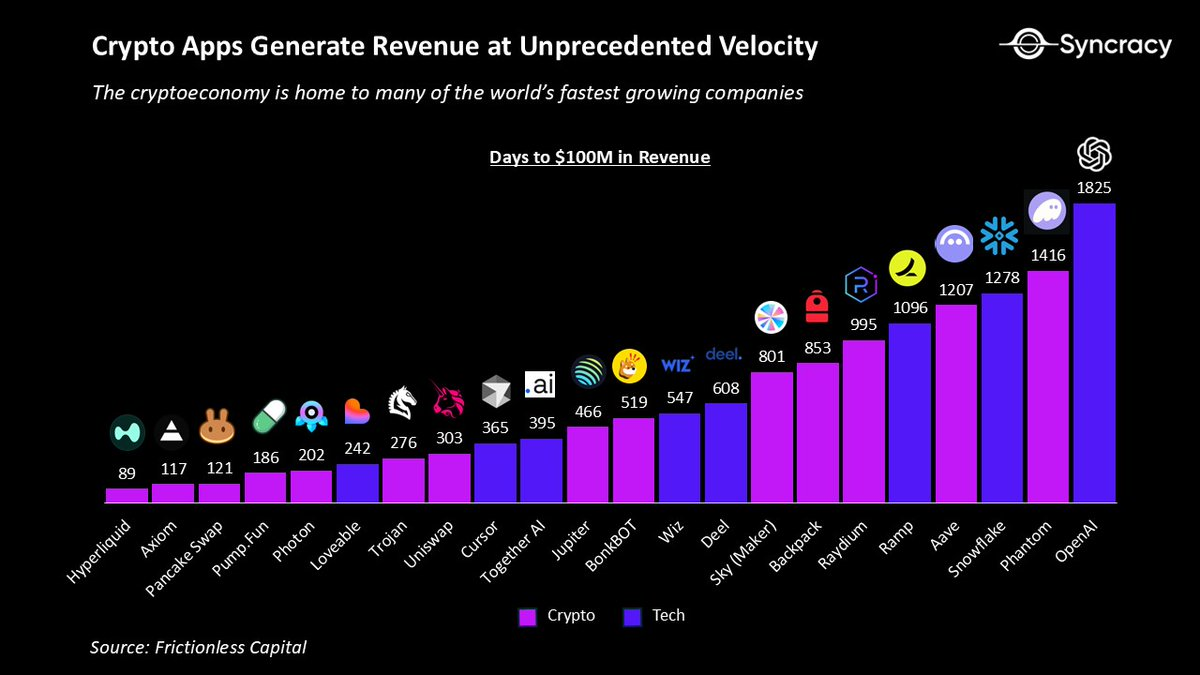

首先,除了數字黃金,已經有許多用例展現出複合增長的態勢,還有更多用例正處於轉型過程之中。在過去的幾年裏,加密經濟已經產生了:

- 點對點(Peer-to-peer)互聯網平台讓用戶可在沒有政府或企業中介的情況下進行交易及履行合約關係。

- 數碼美元(Digital dollars)可以儲存,並在地球上任何有互聯網的地方進行轉賬,為數十億人提供廉價且可靠的貨幣。

- 無許可交易所(Permissionless exchanges)讓任何地方的任何人都能全天候在一個透明的場所,跨任何資產類別交易全球頂級資產。

- 新穎的衍生工具(Novel derivative instruments)例如事件合約(Event contracts)和永續掉期(Perpetual swaps),分別向社會提供有價值的預測性見解和更有效的價格發現。

- 全球擔保品市場(Global collateral markets)讓用戶能透過透明及自動化的基礎設施無需許可地取得信貸,從而實質降低交易對方風險(Counterparty Risk)。

- 民主化的資產創建平台讓個人和機構都能以極低的成本發行可公開交易的資產。

- 開放式融資平台讓世界各地的人都能為自己的業務籌集資金,並克服當地的經濟限制。

- 物理基礎設施網絡(Physical infrastructure networks,即 DePIN)透過群眾集資將營運分配給獨立營運商,創造出更具擴展性和韌性的基礎設施。

這並非該行業迄今為止所構建的所有價值用例的完整清單。但重點在於,其中許多用例正在展現真實價值,而且無論加密資產的價格如何,它們都在持續增長。

同時,隨著監管壓力的減輕以及創始人逐漸意識到利益錯配的代價(Cost of misalignment),雙重股權-代幣模型(Dual equity–token models)正在得到調整。許多現有項目正在將資產和收入合併至單一代幣(Single token)中,而另一些項目則明確劃分鏈上收入歸代幣持有者所有,鏈下收入則歸股權持有者所有。此外,隨著第三方數據提供商的成熟,披露規範(Disclosure practices)正在改善,減少了資訊不對稱,並實現了更佳的分析。

同時,市場對一個簡單且經得起時間考驗的原則達成越來越多共識:除了比特幣(BTC)和以太坊(ETH)這類罕見的價值儲存資產外,99.9% 的資產都必須產生現金流(Cash flows)。隨著越來越多基本面投資者進入這個資產類別,這些框架只會被進一步強化,理性程度亦隨之增加。

事實上,如果時間足夠,「鏈上現金流的自主主權擁有權」這個概念,可能會被理解為與「自主主權數字價值儲存」同等規模的範式解鎖。畢竟,在歷史上還有什麼時候,你可以擁有數字不記名資產,而且每當程式被使用時,它都會從地球任何地方自動向你支付?

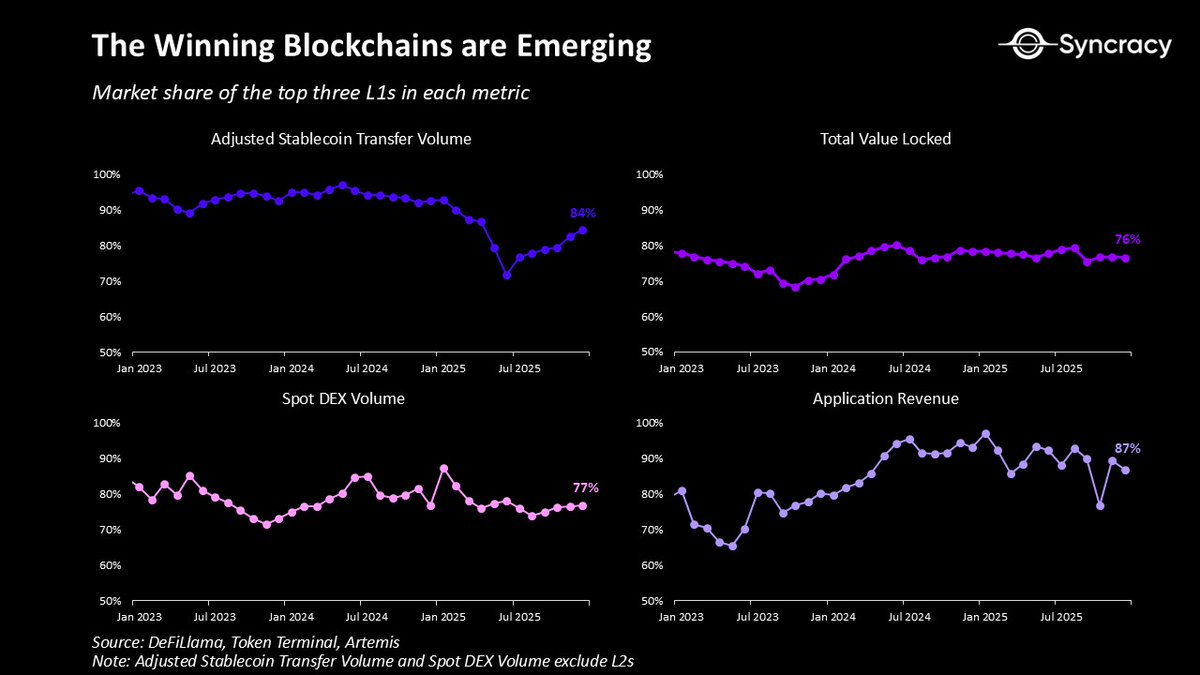

在這個背景下,成功的區塊鏈正逐步成為互聯網的貨幣與金融基礎。隨著時間推移,以太坊(Ethereum)、Solana 以及 Hyperliquid 的網絡效應不斷增強,這得益於它們日益壯大的資產、應用、業務和用戶生態系統。它們的無許可設計和全球分發特性,使平台上的應用成為全球增長最快的業務,具備無與倫比的資本效率和收入週轉速度。從長遠來看,這些平台很可能會支撐起金融超級應用(Financial superapp)的總體潛在市場(TAM),而這正是目前幾乎所有領先的金融科技公司都在爭奪的領域。

在這個背景下,華爾街和矽谷的巨頭們全力推進區塊鏈計劃,這並不令人感到意外。現在,每週都會湧現一連串新的產品公佈,涵蓋從代幣化(Tokenization)、穩定幣(Stablecoins)以及介乎兩者之間的一切應用。

值得注意的是,與加密經濟出現之前的不同,這些努力並非實驗,而是生產級的產品,而且大多數是建構在公共區塊鏈(public blockchains)之上,而非孤立的私有系統。

隨著監管變化的滯後效應在未來幾個季度持續滲透至系統中,這些活動只會加快。隨著清晰度的提升,企業和機構終於可以將關注點從「這是否合法?」轉向區塊鏈如何擴展收入機會、降低成本以及釋放新的商業模式。

或許最能說明現狀的跡象之一是,很少有行業分析師在建立指數級增長的模型。從軼事證據來看,我身邊的許多賣方和買方同行,甚至不敢考慮高於 20% 的年增長率,惟恐顯得太過樂觀。

在經歷了四年痛苦、估值現已重置後,現在有必要問問自己:如果這一切真的實現了指數增長呢?如果「敢於夢想」再次帶來回報呢?

黃昏時分

「點燃一支蠟燭,就是投下一道影子。」

—— 儂迦倫(Ursula LeGuin)

2018年一個涼爽的秋天,在開始又一天疲憊的投資銀行工作之前,我走進了一位老教授的辦公室,想與他聊一聊區塊鏈的一切。我坐下後,他向我重述了他與一位懷疑論的股票對沖基金經理的對話,對方聲稱加密貨幣正進入核子冬天,是一個「尋找問題的解決方案」。

在我接受了關於不可持續的主權債務負擔和不斷瓦解的機構信任的突擊培訓後,他最終告訴了我他如何反駁那個懷疑論者:「十年後,世界會感激我們建立了這個平行系統。」

雖然距離當時還不到十年,但他的預測現在看來似乎很有遠見,因為加密貨幣越來越像是「時機已成熟」的想法。

與此類似,這也是本文的核心主旨:證明世界仍在低估這裡正在建造的事物。對我們所有投資者而言,最重要的是,長期領先項目的機會被低估了。

最後一部分是關鍵,因為雖然加密貨幣可能是不可阻擋的,但你最喜歡的代幣實際上可能正走向歸零。加密貨幣變得不可阻擋的另一面是,它正吸引著更激烈的競爭,交付成果的壓力從未如此之大。正如我之前提到的,隨著機構和企業的加入,他們很可能會淘汰掉許多弱勢的參與者。這並不是說他們會贏得一切並將技術據為己有,這意味著只有少數原生參與者會成為世界重新定位時的大贏家。

重點並不是要玩世不恭。在所有新興科技領域中,90% 的初創公司都會失敗。未來數年可能會有更多公開的失敗案例,但你不應因此忽略了大局。

也許沒有哪種技術比加密貨幣更符合當下的時代精神(Zeitgeist)。發達社會對機構的信任度下降、G7 國家不可持續的政府開支、全球最大法幣發行國明目張膽的貨幣貶值、國際秩序的去全球化和碎片化,以及人們對一個比舊制度更公平的新制度日益增長的渴望。隨著軟件繼續吞噬世界,AI 成為最新的加速器,以及年輕一代從老去的嬰兒潮一代手中繼承財富,沒有比這更好的時機讓加密經濟走出自己的小泡沫了。

雖然許多分析師透過 Gartner 煩躁週期和卡羅塔·佩雷斯(Carlota Perez)的「熱潮後(Post-frenzy)」階段等經典框架來界定這個時刻,暗示最佳回報已成過去,接下來將是更無聊的工具化階段,但事實上要有趣得多。

加密經濟並不是一個整體成熟的單一市場,而是一系列處於不同採用曲線上的產品和業務的集合更重要的是,當一項技術進入增長階段時,投機並不會消失,它只是會隨著情緒的轉變和創新步伐而起伏。任何告訴你投機時代已經結束的人,可能只是感到厭倦,或者根本不懂歷史。

懷疑是合理的,但不要成為虛無主義者。我們正在重新構思貨幣、金融以及最重要的經濟機構的治理方式。這理應是充滿挑戰的,同時也同樣令人感到有趣和興奮。

你接下來的任務是弄清楚如何最好地利用這個正在形成的現實,而不是寫無數的推文(Tweet threads)去論證為什麼這一切注定失敗。

穿越虛幻與不確定的迷霧,屬於那些願意賭注於新時代黎明、而非哀悼舊時代日落的人,將會是畢生難得的機遇。