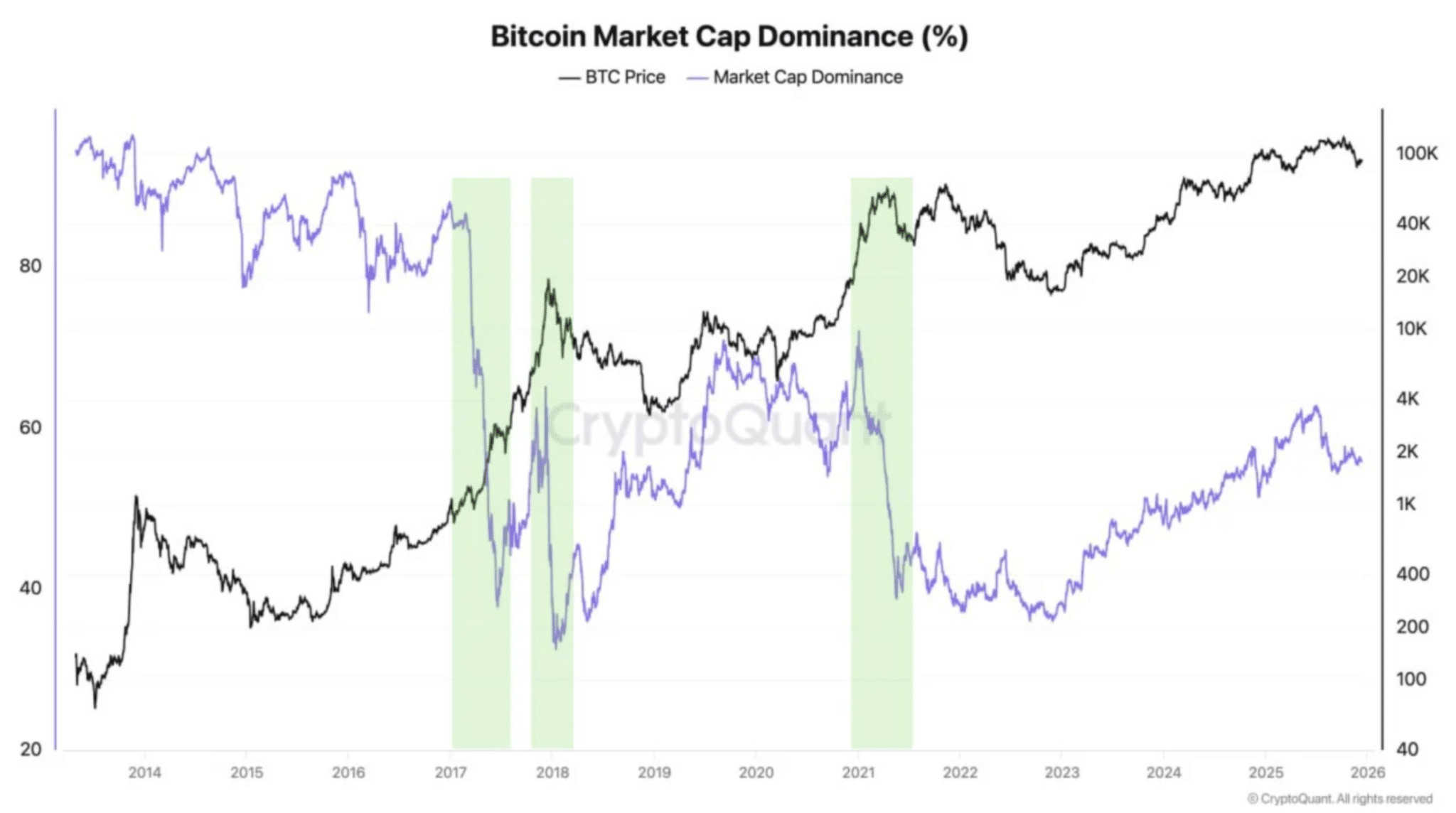

比特幣佔比(BTC.D)在近期市場擴張期間達到 60% 區域後,已開始走弱。這種放緩表明,資本對比特幣的集中度可能正在逐漸消退。

早期的週期已顯示出整個加密貨幣市場的類似轉變。

在 2017 年,以太坊 [ETH] 和較小市值資產吸收了上升的流動性,導致市值佔比從近 95% 下跌至 35%。這種資金輪動後來推動了加密貨幣史上最強勁的山寨幣漲幅之一。

類似的模式在 2021 年再次出現。

佔比 briefly 爬升至接近 70%,但隨着投機需求擴展至比特幣 [BTC] 之外,迅速反轉跌破 40%。同時,比特幣持續上漲至 60,000 美元區間,顯示資金輪動可與整體市場強勢並存。

然而,佔有率下降也會增加波幅風險。如果流動性再次放緩,投機資金可能會迅速從山寨幣撤回至 Bitcoin 和穩定資產。

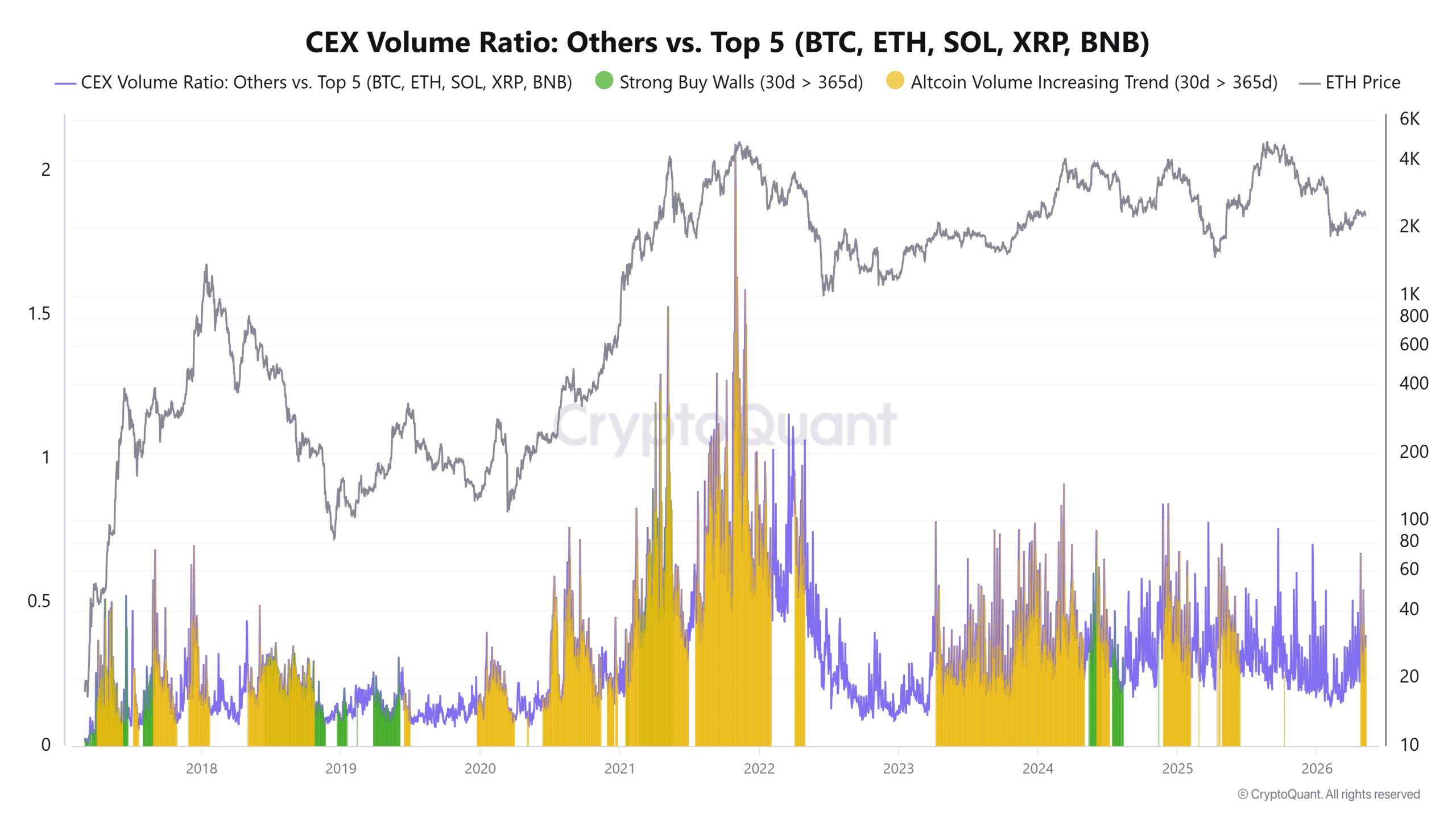

資金輪動持續深化,超越比特幣主導地位

隨著 BTC.D 的動能逐漸減弱,流動性開始更深地流入更廣泛的山寨幣市場。

此外,AMBCrypto 早前 報導 過 Tether [USDT] 和 BTC 的下跌。D 進一步強化了這一轉向,表明資金正在輪動至山寨幣,而非繼續集中在防禦性資產中。

這一轉變在2024年和2025年變得更加明顯,因為成交量比率穩步攀升至0.30以上,表明參與者範圍已擴展至比特幣、以太坊、Solana [SOL]、Ripple [XRP] 和 BNB 之外。

早期的週期反映了類似的市場行為。

在 2021 年,該比率飆升至 1.5 以上,而 Ethereum 漲至接近 4,800 美元。這一擴張顯示投機信心正在增強,交易員越來越多地將資金轉向小市值資產以追求更高回報。

隨著黃色叢集加劇,短期山寨幣成交量多次超過年度平均值。

這強化了資金輪動正變得持續而非臨時,而更廣泛的市場參與在表面下穩步深化。

然而,過熱的狀況也增加了脆弱性。一旦在2022年流動性收緊,該比率便急劇下跌至0.20以下,因為投機資本迅速撤出。

早期山寨幣季信號與比特幣的市場控制相衝突

隨著流動性逐漸從比特幣轉向其他資產,山寨幣開始吸引更廣泛但謹慎的市場參與。

然而,大多數活動仍嚴重偏向槓桿交易,而非持續的現貨累積。

同時,比特幣佔有率維持在 60% 附近,而山寨幣季節指數仍低於 75 的 altseason 閾值。這表明,儘管 DeFi 和 Layer-1 生態系統出現了選擇性反彈,比特幣仍掌控著整體市場的走勢。

穩定幣供應量 也維持在 3200 億美元以上,顯示市場下方存在強大的閒置流動性。然而,反彈後資本留存能力薄弱,表明一旦比特幣重新獲得更強勁的動能,信心仍會迅速消退。

最終摘要

- 比特幣佔比(BTC.D)因山寨幣流動性擴張而削弱,儘管槓桿投機仍超過持續的現貨市場信心。

- 山寨幣的參與度仍在底層持續擴展,但更強勁的比特幣領導力仍可能迅速吸收新興市場的流動性。