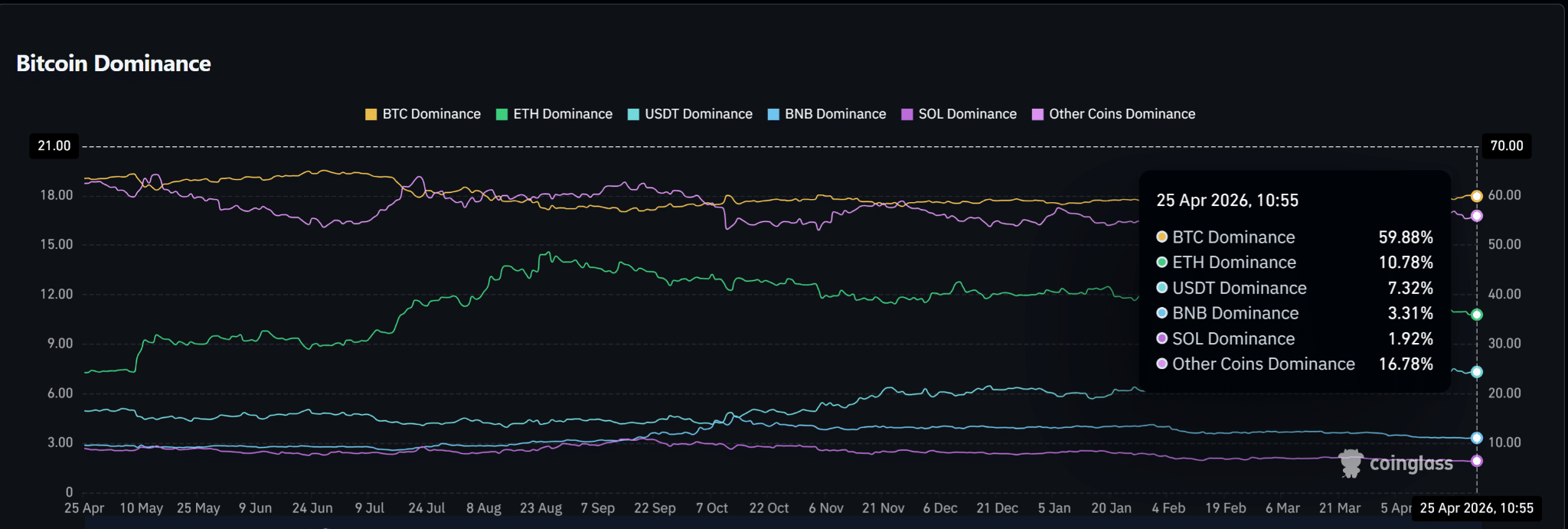

BTC 的估值維持在約 1.55 萬億美元,佔約 2.6 萬億美元市場的比重,顯示其相對強勢由選擇性需求推動,而非全面擴張。

此趨勢出現的原因是山寨幣難以吸引持續的資金流入,使比特幣得以吸收可用的流動性。

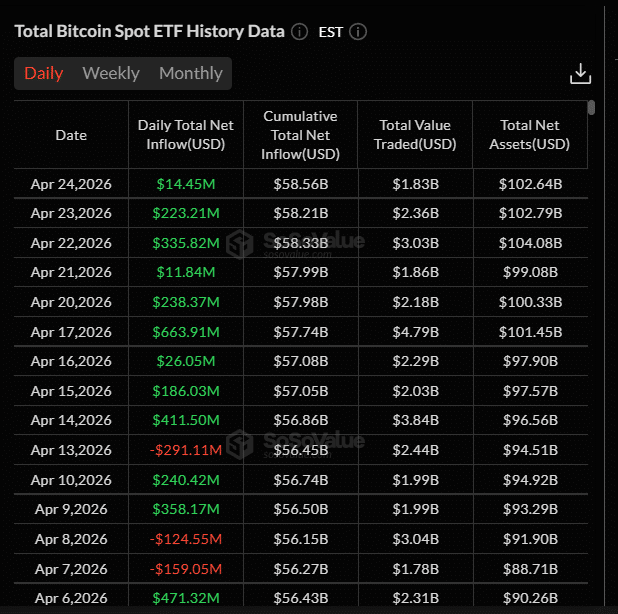

ETF資金流強化了這一轉變,四月份資金流入超過20億美元,並有數日單日流入超過3億美元,顯示機構對BTC的穩步配置。

SoSoValue

SoSoValue然而,穩定幣供應量仍維持在 3200 億美元附近,這表明進入系統的新資金有限。

這形成了一個分裂結構,比特幣走強,而整體市場仍受限制,除非流動性狀況改善,否則山寨幣將持續承壓。

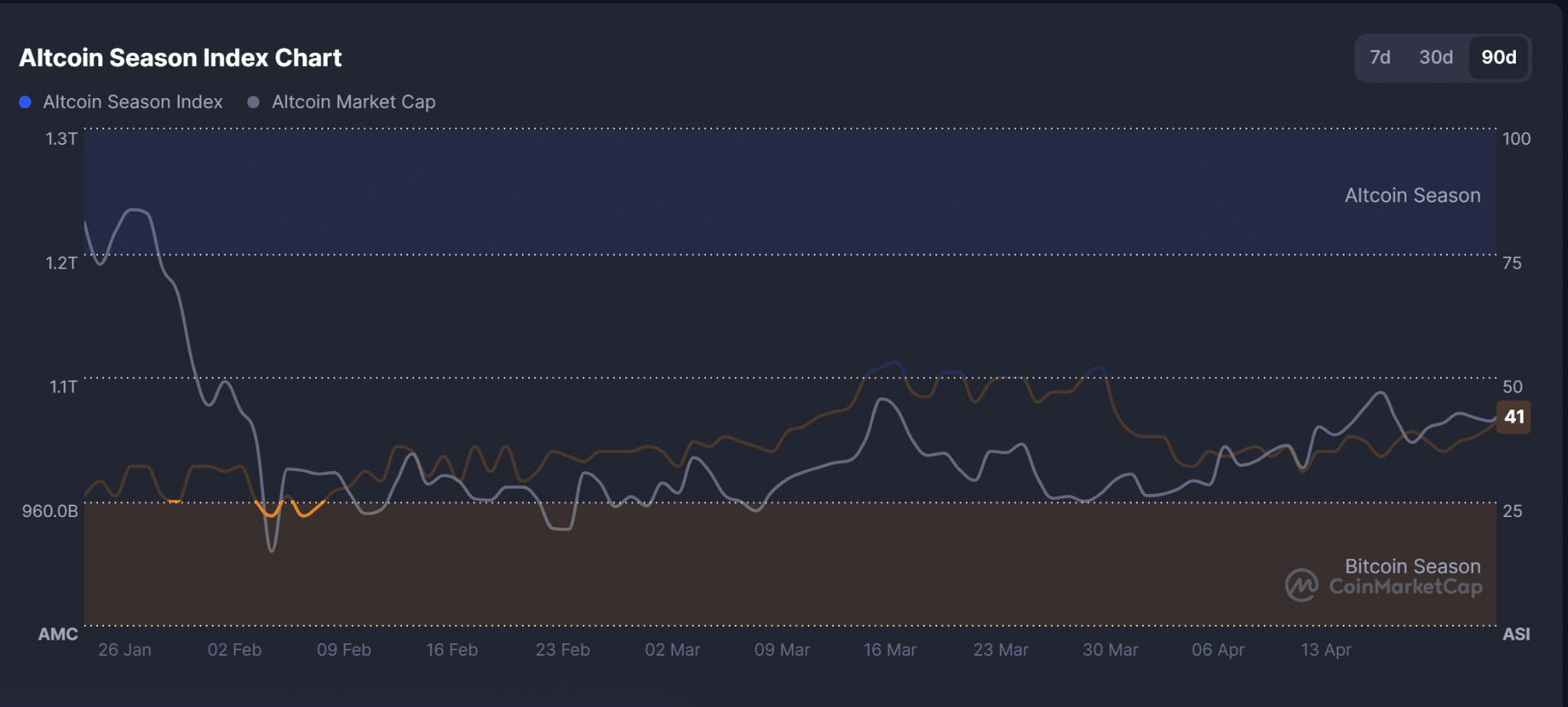

山寨幣動能疲弱延緩市場輪動

隨著山寨幣動能減弱,而比特幣在整個週期中保持相對強勢,市場結構變得更加清晰。

山寨幣季節指數在三月中旬短暫升至 50,隨後回落至約 41,顯示山寨幣的表現未能持續動能。

CoinMarketCap

CoinMarketCap這種模式反映了一個典型的過渡階段,即由比特幣帶動的早期復甦尚未演變為廣泛的山寨幣強勢。

同時,山寨幣市值走勢不均,反彈缺乏持續性,進一步強化了參與度低迷的態勢。

這種不均勻的走勢反映跟進力度薄弱,儘管買入興趣出現,但迅速消退,限制了更廣泛的參與。

隨著這一轉變展開,山寨幣的市值波動不均,反彈缺乏持續動能,且趨勢低於先前高點。此模式顯示出猶豫情緒,資金在測試風險後迅速撤回,限制了更廣泛的擴張。

同時,該指數仍遠低於 75 的閾值,確認山寨幣季節條件尚未啟動。這表明週期尚未達到全面擴張階段,而在此階段山寨幣通常表現更佳。

此定位表明處於重置階段,比特幣佔比持續佔優,而山寨幣勢能延遲發力,訊號週期進展尚未完成。

最終摘要

- BTC.D 反映了資本的選擇性集中,機構資金流入與山寨幣需求疲軟強化了以比特幣為主的市場結構。

- 更廣泛的山寨幣仍處於延遲擴張階段,因跟風買盤疲弱,導致輪動受限,訊號顯示週期進展尚未完成。