「所有資產齊漲」的時代已經結束。這正是市場對山寨幣週期所傳達的訊號。

從技術角度來看,此觀點具有說服力。

歷史上,山寨幣的漲勢通常在比特幣 [BTC] 接近阻力位時跟隨出現,促使資金流入短期資產以獲取快速收益。

儘管 BTC 已達到 80k 美元水平,可能引發獲利了結,但山寨幣季節指數已跌至三個月來最低點,暗示大規模山寨幣週期不會重演。

然而,下方仍正在形成一個關鍵的分歧。

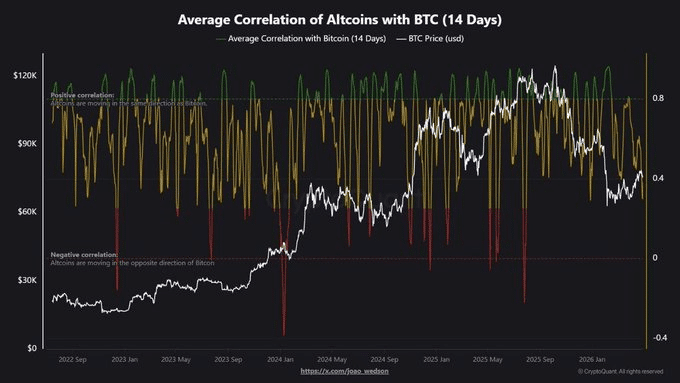

如下方圖表所示,山寨幣與比特幣的14日平均相關性剛剛降至2025年7月以來的最低水平。

就背景而言,低相關性意味著分化正在加劇,部分山寨幣表現優異,而其他則出現崩跌。這通常反映市場更為選擇性,而非全面的山寨幣季節。

仔細觀察,資金流入比特幣佔 intraday 轉移的 400 億美元中的近 75%。

同時,比特幣佔有率 [BTC.D] 進一步支持這一趨勢,0.15% 的上漲使 BTC.D 升至今年新高 61.3%,重回十月崩盤前的水平。總體而言,技術形態表明資金正重新流向比特幣主導地位,而非廣泛流入山寨幣。

然而,比特幣與山寨幣之間的相關性仍降至近 10 個月來的最低點。

從根本上來說,這意味著儘管 BTC.D 隨著強勁的資金流入而上漲,但動能並非均勻,因為少數山寨幣表現出相對更強的勢頭。

自然地,問題來了:這種分歧是否是本週期中比特幣最看跌的短期信號?

AI 敘事日益強化,而比特幣與山寨幣的相關性卻在減弱

目前的選擇性資本輪動引出了一個關鍵的結構性問題:流動性實際上流向了哪裡?

從技術角度來看,比特幣與山寨幣之間的相關性破壞與新出現的看跌鏈上信號一致。

根據 CryptoQuant 的數據,比特幣目前的需求結構與 2022 年熊市初期相似,當時合約需求上升,而現貨需求卻走弱。比特幣 4 月 20% 的漲勢主要由永續合約推動,這種情況歷史上往往預示著持續的下行壓力。

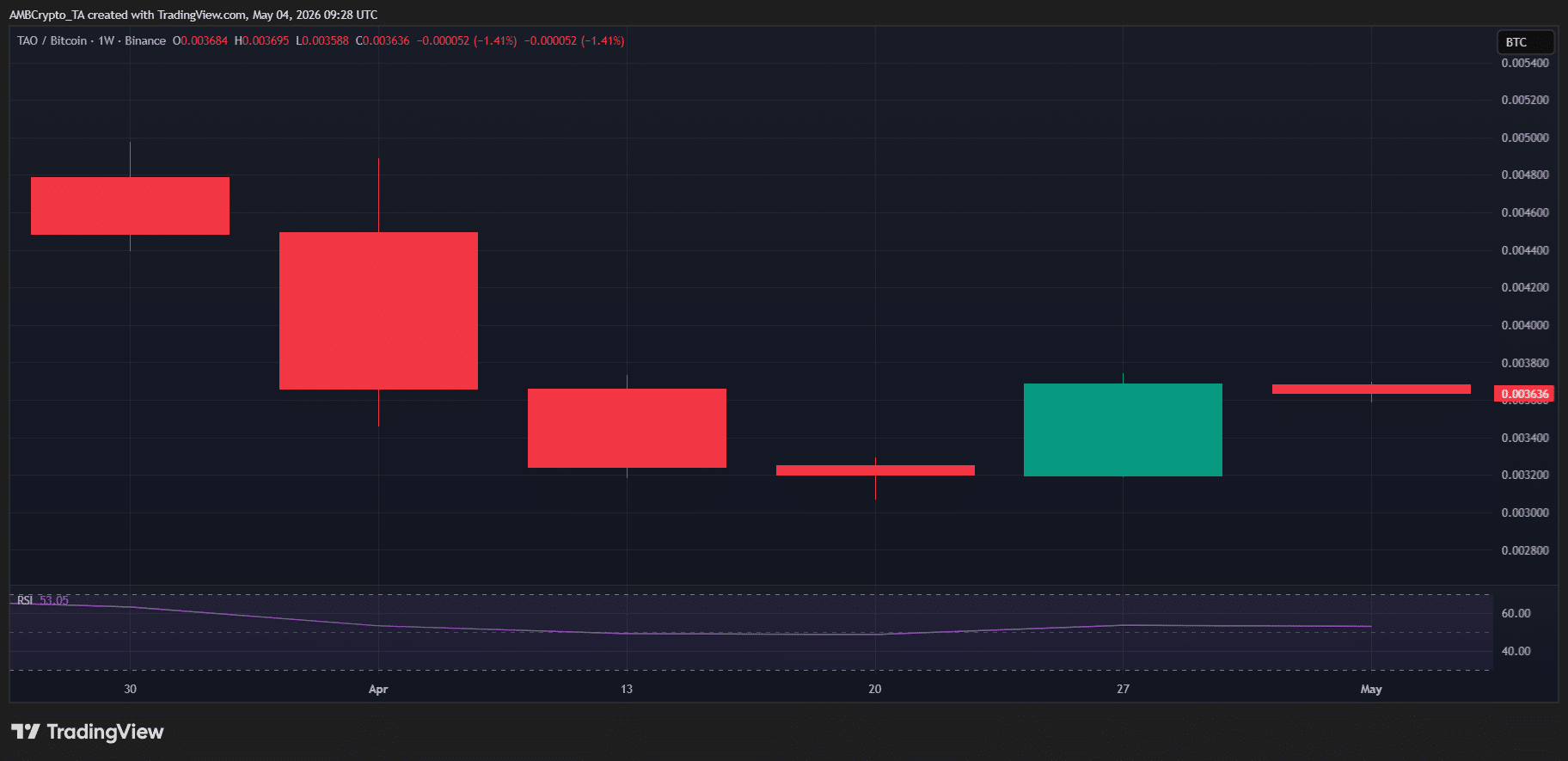

在這背景下,TAO/BTC 周漲幅達 15% 並非偶然,表明流動性正轉向 AI 代幣,其總市值現已接近關鍵的 200 億美元門檻。

當 BTC 遇到阻力且鏈上信號轉為看跌時,TAO/BTC 上漲趨勢的延續似乎越來越有可能。

在這個情境下,比特幣與山寨幣的相關性降至 10 個月來的新低,並非看漲訊號。

相反,它指示了資金實際流動的方向。如果這一趨勢持續,BTC 市值佔比 [BTC.D] 撞上阻力位的可能性將日益增加,可能限制 BTC 向 85k 區域的上漲,並成為本週期中較為看跌的信號之一。