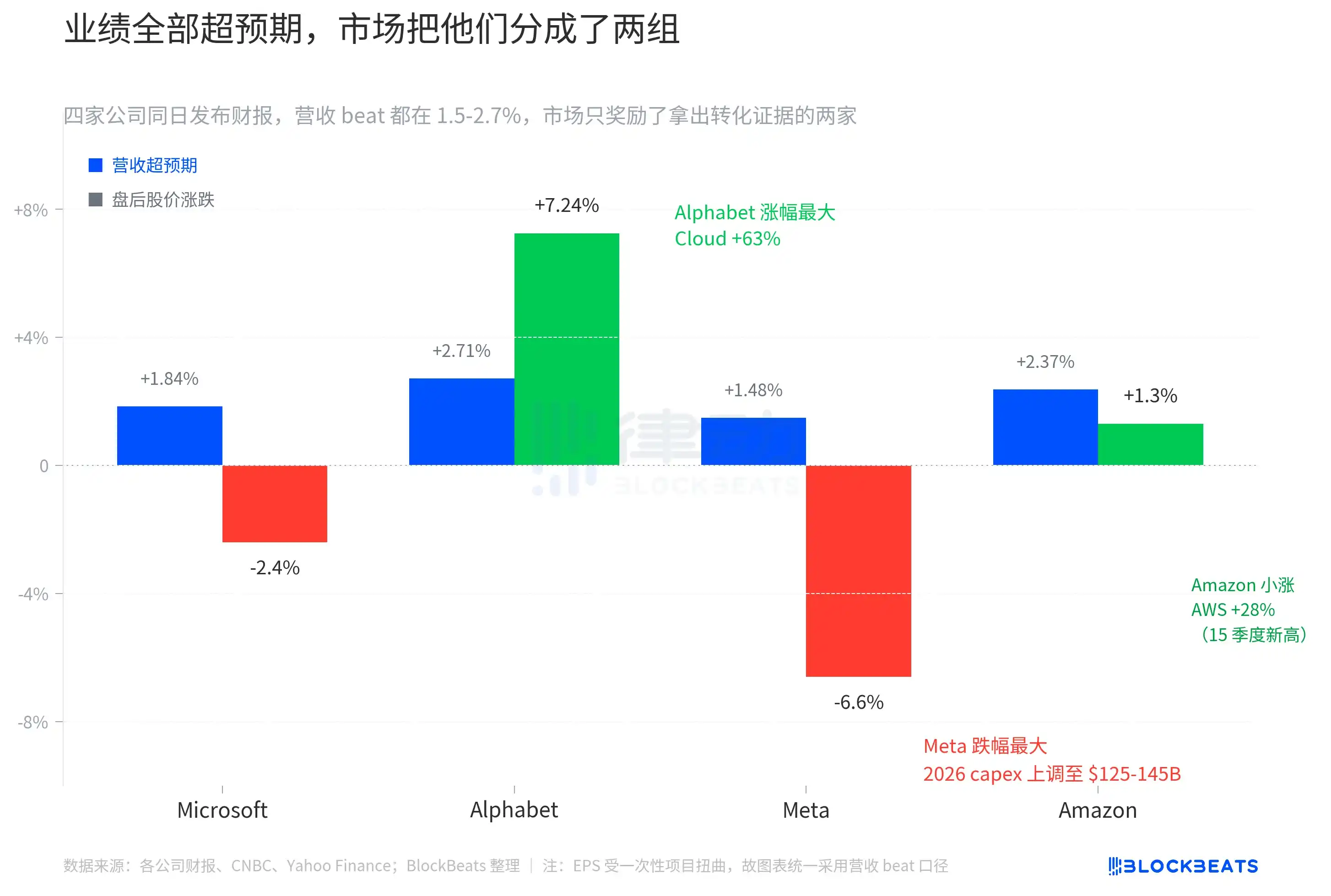

昨夜美股開盤後,微軟、谷歌、Meta、亞馬遜四家美股巨頭同時發出最新季度財報。這是 Mag 7 幾乎同日扎堆披露的第一個季度,市場原本準備好接受四份「都說不錯」的報表。營收和 EPS 也確實全部超過分析師一致預期。但市場反應把他們乾淨利落地分成了兩組,谷歌大漲 7.24%,亞馬遜小漲約 1.3%,微軟和 Meta 反向下跌約 2.4% 和 6.6%。

這四家公司合計市值約 12 萬億美元,佔標普 500 權重超過四分之一。當四份財報壓在同一晚發布時,市場本應被迫對一個共同變量做出判斷。結果並未呈現統一方向,而是根據「轉化進度」兩兩分組,出現清晰分化。

「超預期」不再值錢了

四家的營收超出幅度均集中在 1.5% 至 2.7% 之間。谷歌營收 1099 億美元,超出一致預期 2.71%。亞馬遜 1815 億美元,超出 2.37%。微軟 829 億美元,超出 1.84%。Meta 563 億美元,超出 1.48%。這不是四份「勉強達標」的財報,而是四份均勻漂亮的財報。

EPS 表面更誇張。谷歌 GAAP EPS 為 5.11 美元,超出預期 91%。亞馬遜 EPS 為 2.78 美元,超出 70%。Meta GAAP EPS 為 10.44 美元。微軟調整後 EPS 為 4.27 美元,超出約 5%。但 EPS 無法直接橫向比較。谷歌的數字中包含 369 億美元未實現股權收益的扭曲,Meta 包含 80 億美元一次性所得稅抵免,亞馬遜的高超出主要源於分析師對 AWS 利潤率改善的估計過於保守。因此,本圖統一以營收超出幅度來衡量「超預期」程度,目的是讓四家公司落在同一把尺子上。

奇怪的事情就發生在這把尺子上。亞馬遜的 beat 幅度排第二,盤後只換來溫和的 1.3% 上漲。谷歌的 beat 幅度排第三,盤後漲幅卻是四家裡最大的 7.24%。Meta 的 beat 幅度最小,跌得也最狠。不存在一個簡單的「beat 越大涨越多」的邏輯。

也就是說,市場這一晚根本不是在交易當季業績,而是在交易當季業績之後的兩張表。

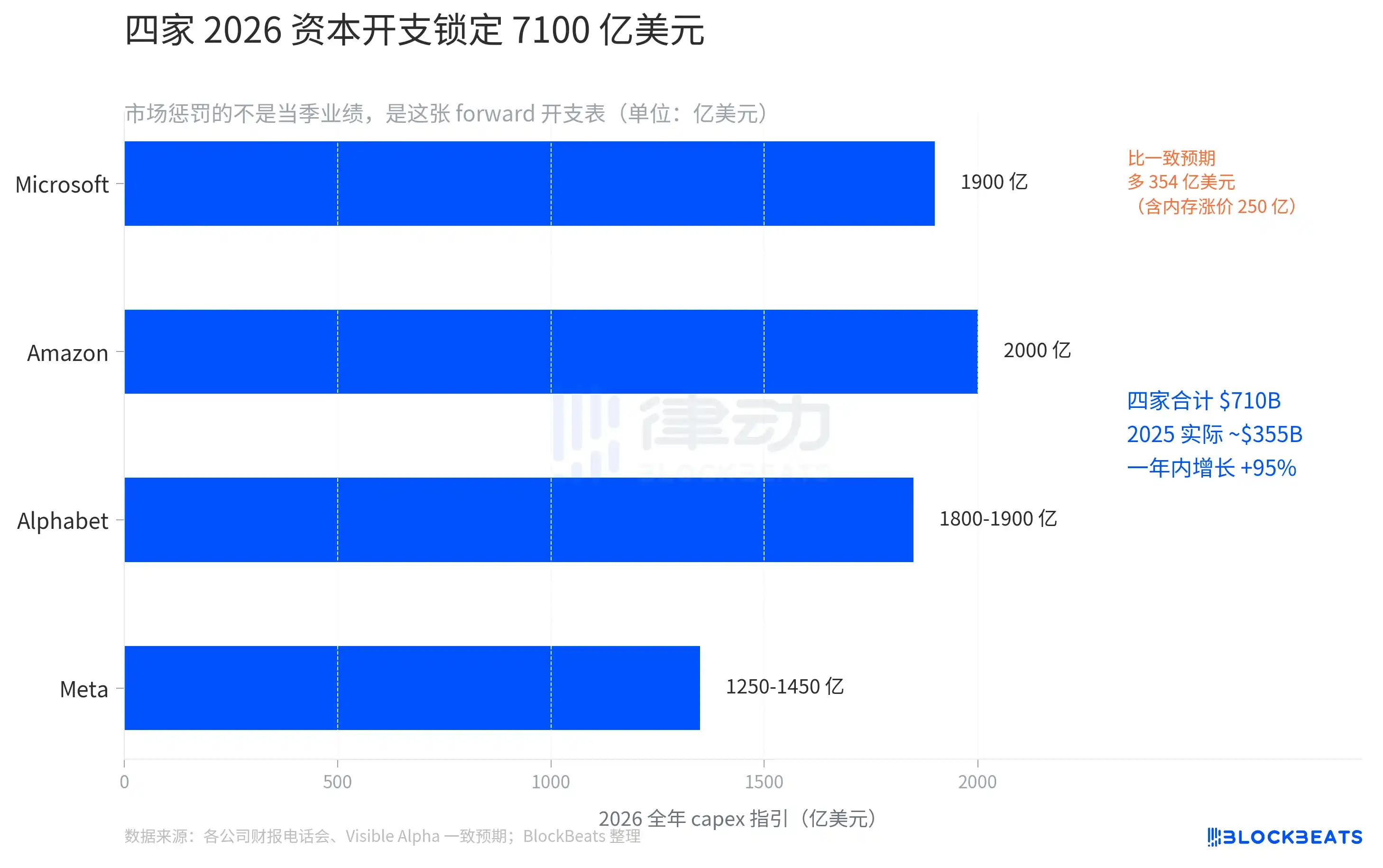

7,100 億美元,創紀錄的 Capex

2026 年的資本開支指引,四家全都在加錢。

微軟在電話會議中將 2026 自然年資本支出(capex)鎖定在 1900 億美元。財務長艾米·胡德在電話會議中解釋,其中約 250 億美元是高內存價格帶來的增量成本。此前 Visible Alpha 的一致預期僅為 1546 億美元。一夜之間,微軟向市場增加了 354 億美元的支出預期。

Meta 將全年資本支出區間從 1150-1350 億美元上調至 1250-1450 億美元,區間整體上移 100 億美元。財務長將上調原因歸因於「元件價格上漲」和「為未來年度容量做準備」。同一份財報還披露 DAU 出現環比下滑。兩件事疊加在一起,形成「現在花錢更狠、增長動力卻在鬆動」的組合。

谷歌將區間從 1750-1850 億調整至 1800-1900 億,整體上移 50 億美元。這是四家中調整最克制的一家。CFO 順帶預告 2027 年資本支出將繼續「顯著增加」。

亞馬遜維持 2 月提供的 2000 億美元指引。但 Q1 實際資本支出已達 442 億美元,同比增長 77%。按此速度推算,全年極有可能突破指引上限。同期 TTM 自由現金流從去年的 259 億美元降至 12 億美元,縮水 95%。

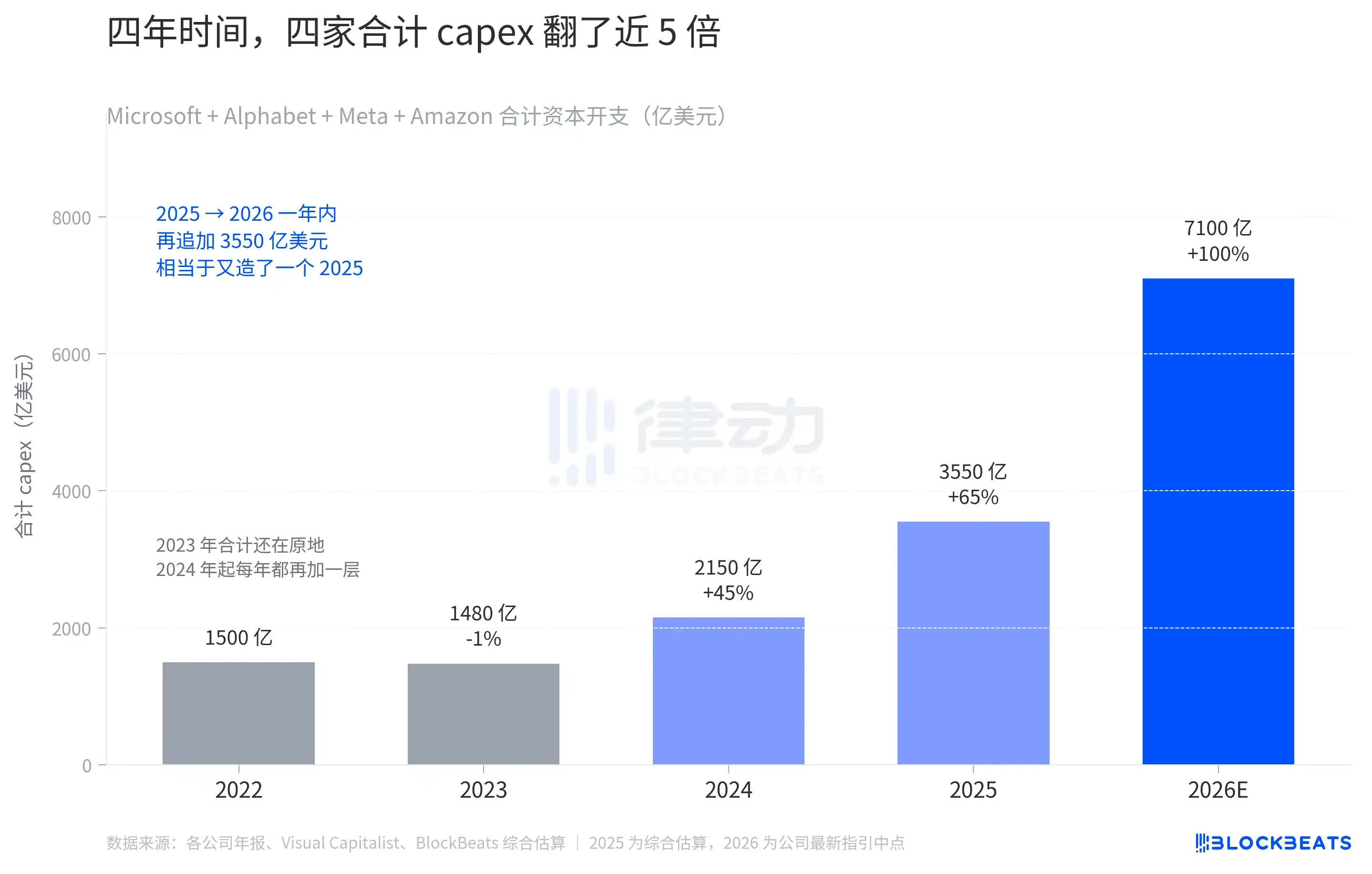

將四家公司的 2026 年資本支出指引中點相加,總計為 7100 億美元。7100 億美元,這在四家公司自身的歷史中也是異常的。

2022 年這四家合計資本支出約為 1500 億美元,2023 年合計基本原地踏步,2024 年才首次跳升至 2150 億。從 2022 年到 2024 年的兩年時間,四家加起來多花了 650 億美元。2024 年才是真正的轉折點。從這一開始,四家每年都在前一年的基礎上再增加一層。2025 年綜合估算為 3550 億美元,相當於在 2024 年的基礎上幾乎翻倍;接著是 2026 年的 7100 億。

這個跨度比以往任何一年都更為劇烈,2025 年至 2026 年的單年增量達 3550 億美元,相當於又創造出一個 2025 年全年的開支規模。四年時間,資本支出從「每家公司一年建設幾個數據中心」變為「四家公司合起來一年要建設一個國家」。

這張表正在重塑整個產業鏈的供需。微軟在上調資本支出時特別指出,250 億美元來自「高記憶體價格衝擊」,Meta 也提到元件漲價。資本支出數字本身持續攀升,但其中相當一部分實際上被上游算力鏈反向抽走,HBM、CoWoS 封裝、電力、土地、變壓器,每一項都在上漲。同樣花 100 億美元,2026 年能買到的算力比 2024 年更少。

漲的兩家,做對了什麼?

四家公司在相同的資本支出規模下,但只有谷歌和亞馬遜在本季度同時提供了「資金已開始轉化」的證據。

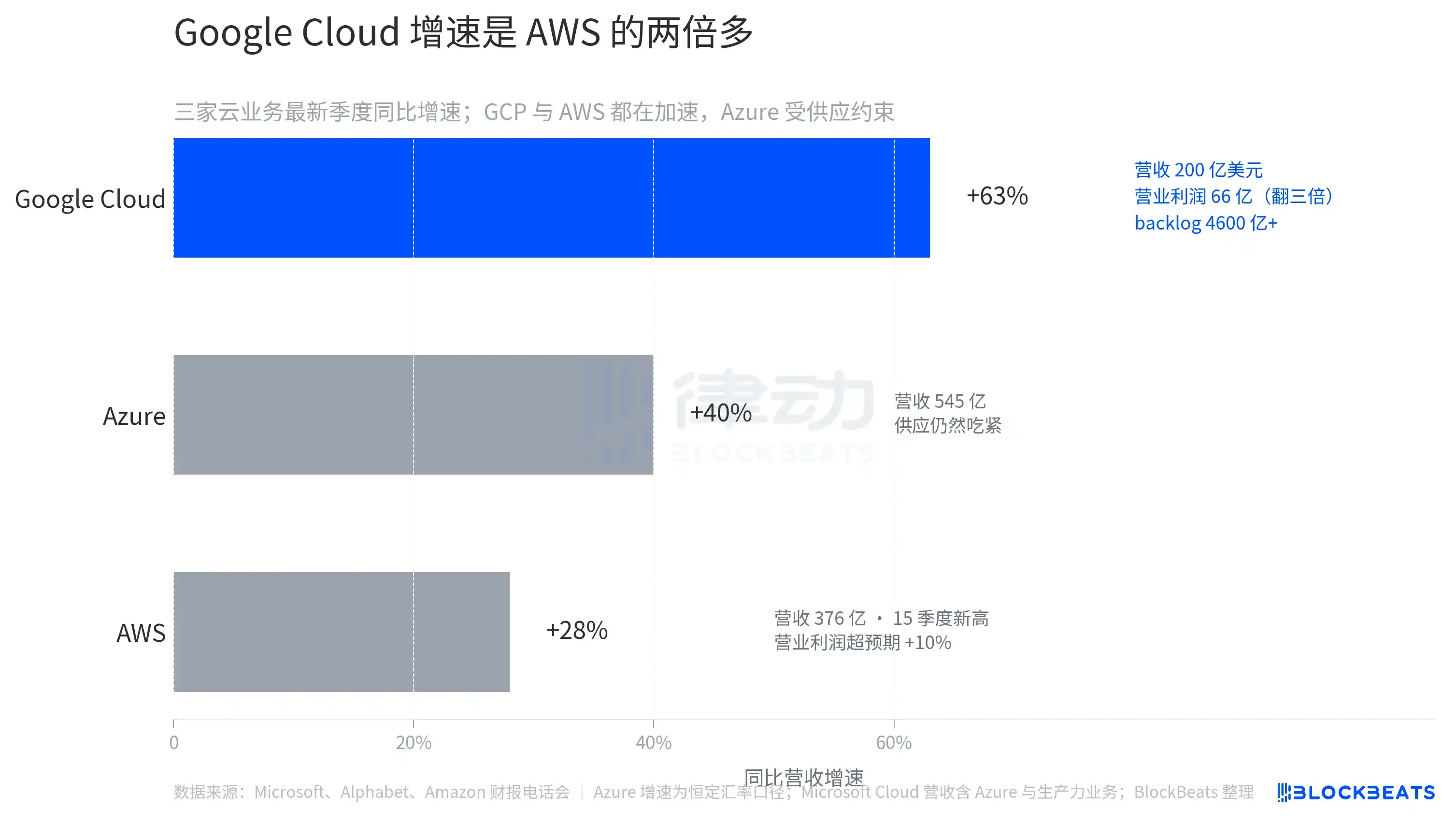

谷歌雲本季營收 200 億美元,同比增長 63%,此數字首次讓谷歌雲在規模上接近 AWS 和 Azure 的水平。營業利潤從去年同期的 22 億美元躍升至 66 億美元,增長三倍。未執行合約 backlog 環比近翻倍至 4600 億美元,意味著未來幾年的收入可見性被一次性大幅提升。

同期,Gemini Enterprise 的付費月活用戶環比增長 40%,公司整體付費訂閱總數達到 3.5 億,「AI 正在搶走搜索流量」這一年最大的看空邏輯,被這份財報暫時打住。

亞馬遜將 AWS 推至過去 15 個季度以來的新高。本季 AWS 营收為 376 億美元,同比增長 28%,超出市場預期的 26%。AWS 營業利潤為 142 億美元,超出 StreetAccount 一致預期 10%。同期廣告業務為 172 億美元,同比增長 24%,同樣超出市場預期。兩項高利潤業務同時加速,是市場願意暫時容忍亞馬遜 2000 億美元資本支出節奏的關鍵。

與微軟和 Meta 對比。微軟 Azure 的增長率為 39%-40%(按恆定匯率計算),財務報表表現亮眼,但財務長艾米·胡德直接告訴投資者,Azure 的算力供應緊張至少將持續至 2026 財年結束,也就是 2026 年 6 月之後。客戶需求一直領先於供應,瓶頸在於 GPU 和資料中心的建設速度。微軟還需再等待幾個季度,才能將資本支出轉化為可計費的 Azure 收入。

Meta 的業績本身出色,但資本支出區間整體上調,加上日活用戶環比下滑,讓市場看到的是「現在花更多錢,前端用戶參與度反而在放緩」的組合,這是四家中市場反應最差的畫面。

四家同日發布的財報讓一件事變得清楚:擊敗一致預期的能力已過度供應,市場開始根據「轉化進度」對四家公司進行分組。能夠在同個季度將資本支出轉化為收入或利潤的,獲得獎勵;僅能展示更大開支表的,則受到懲罰。