原文作者:馬赫,Foresight News

1月14日,BERA短暫急升,由0.5美元急升至0.9美元,這在過往周線圖出現12連跌的情況下,實屬罕見。當日,Berachain基金會發布了其2025年年終總結,強調了主網啟動後的生態擴展、技術優化以及社區參與,但也坦承市場波動帶來的種種壓力。

Berachain 主網啟動後,無論是 TVL 還是幣價,都經歷了劇烈波動。這或許不僅僅是市場週期的影響,更是內部策略與外部壓力的綜合結果。

TVL 從 30 億下跌至 1.8 億,鏈 24 小時收入 84 美元

2025年2月,Berachain正式啟動主網,引入了創新性的PoL共識機制,該機制旨在透過流動性證明來激勵應用程式和用戶參與,而不是傳統的權益證明(Proof of Stake),這使得Berachain成為專門為DeFi應用而設計的Layer 1鏈,目標是提升資本效率和用戶採用率。在啟動初期,生態迅速擴張,吸引了數百個dApp,包括DEX如BEX、借貸協議和NFT市場。

TVL 曾一度飙升至 33 億美元,活躍地址超過 14 萬個,交易量達 959 萬筆。基金會亦透過 RFA(應用程式請求)和 RFC(意見請求)計劃,支持了多個生態項目,並與機構如 BitGo 合作,提供托管服務,提升項目的專業性。此外,Berachain 的社區建設和市場推廣策略在早期階段表現出色。以熊為主題的 NFT 系列(如 Bong Bears)吸引了大量用戶,空投和激勵計劃進一步刺激參與度。這些舉措幫助 Berachain 在 2025 年上半年成為 DeFi 領域的熱點,成為第六大 DeFi 鏈。

然而,當幣價持續下跌,根據 DefiLlama 數據顯示,其 TVL 已跌至 1.8 億美元,24 小時鏈上收入為 84 美元,鏈上穩定幣總量為 1.535 億美元。

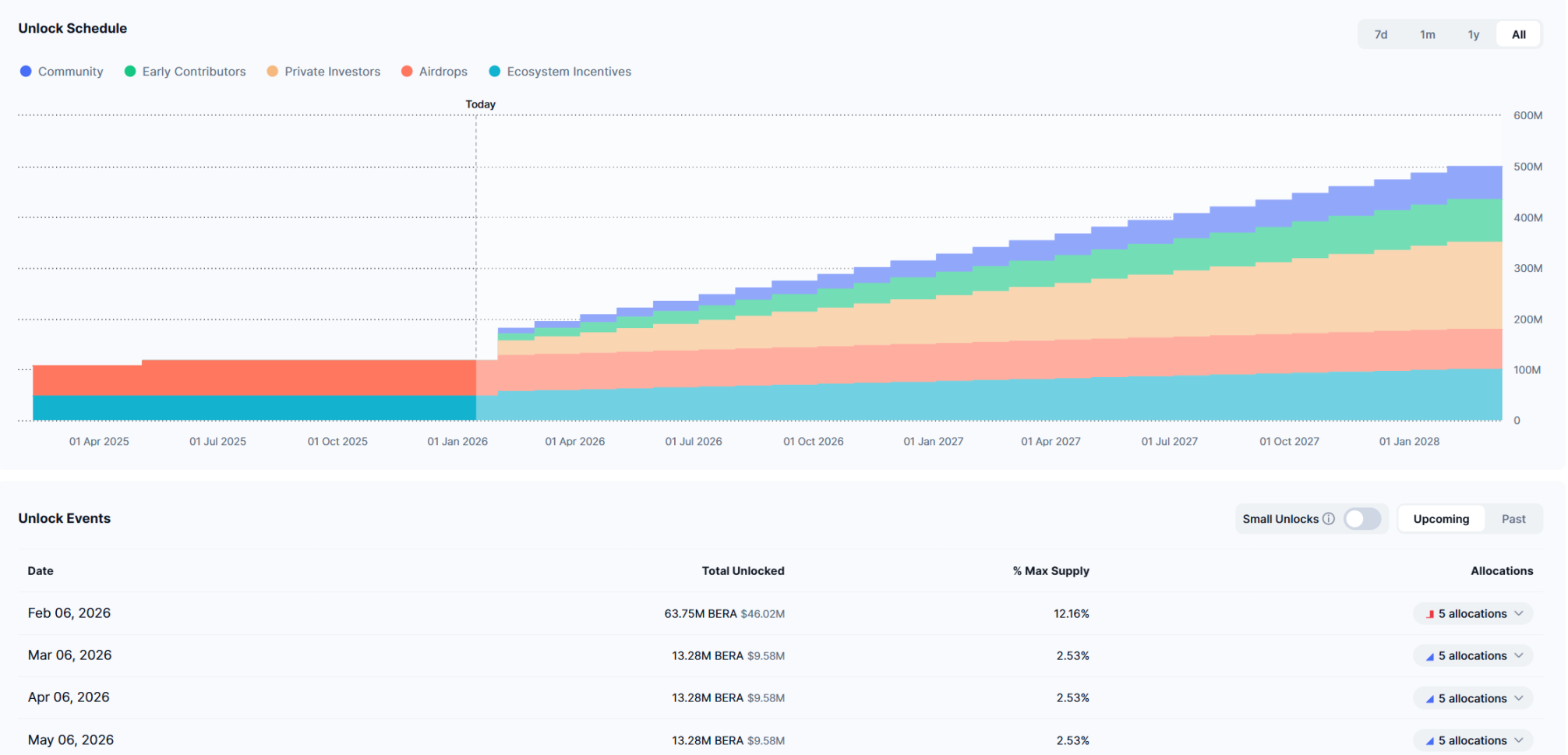

散戶優先?代幣大部分份額歸屬於風險投資者,2月迎來大額解鎖

Berachain 基金會在年終總結中承認,加密貨幣市場的「散戶優先」策略整體效果不理想,導致資源重新配置。這直接引發了一系列問題。首先是裁員和團隊變動。作為戰略調整的一部分,Berachain 基金會裁減了大部分散戶市場營銷團隊,轉而專注於基礎開發。Berachain 首席開發者 Alberto 亦將離職,與前銀行同事共同創辦一家 Web2 公司。

基金會強調離職是友好的,但這無疑削弱了項目的核心技術力量。在社區中,一些開發者已轉向其他鏈,例如 Monad,進一步加劇了人才流失。

或許,Berachain 基金會宣傳的「散戶優先」策略,從來沒有真正啟動過。

項目最初強調社區驅動,但在實際執行中,激勵機制未能持續吸引用戶,代幣分配合也將散戶置於一旁。

PoL 機制雖然創新,但其複雜性(例如多代幣模型,包括 BERA 和 BGT)令用戶卻步,導致網絡活動急劇減少。2025 年 11 月,項目因 Balancer 協議漏洞而暫停網絡,幸而並未影響用戶資金安全。

BERA 幾經從 9 美元的高點一路下跌至現時的 0.7 美元,短短一年時間,曾經所謂的頂級公鏈代幣跌幅超過 10 倍。

這次崩盤源於低流動性及高 FDV 的模型,導致價格在人為膨脹後迅速崩潰,而這些問題的根源在於 Berachain 的代幣分發機制。早期貢獻者獲得總供應量的 16.82%,私募投資者更獲得高達 34.31% 的代幣份額,屬於非常典型的 VC 币。此外,NFT 持有者可獲得高達數千萬美元的代幣,而測試網用戶僅獲得 60 美元的空投,引發「貧富差距」爭議,部分忠實用戶被邊緣化。

這與「散戶優先」的口號背道而馳,項目本質上是 VC 主導的低流通、高 FDV 模式:早期投資者以 0.82 美元入場,獲取 10-15 倍回報,而散戶卻承受崩盤。基金會創始人 Smokey 承認,如果重來一次,不會賣那麼多代幣給 VC,並已回購部分代幣以減少稀釋。2025 年 10 月,Berachain 基金會與 Greenlane Holdings 合作推出 BeraStrategy,將 BERA 作為儲備資產,亦難以扭轉幣價的下跌趨勢。

此外,風險投資基金(VC)如 Breven Howard 的 Nova 基金擁有退款權,可在 2026 年 2 月前要求全數退回 2,500 萬美元,進一步凸顯了 Berachain 對風險投資的傾斜。

社區不滿情緒高漲,許多用戶稱其為「終極詐騙 L1」。

今年 2 月 6 日,Berachain 將解鎖 6375 萬枚 BERA,佔總供應量約 12.16%。其中,私募投資者佔 2858 萬枚。從今年 3 月開始,BERA 每月解鎖的份額為總供應量的 2.53%。鑒於目前流動性嚴重不足,今年持續大規模解鎖或會引發大量拋售壓力。